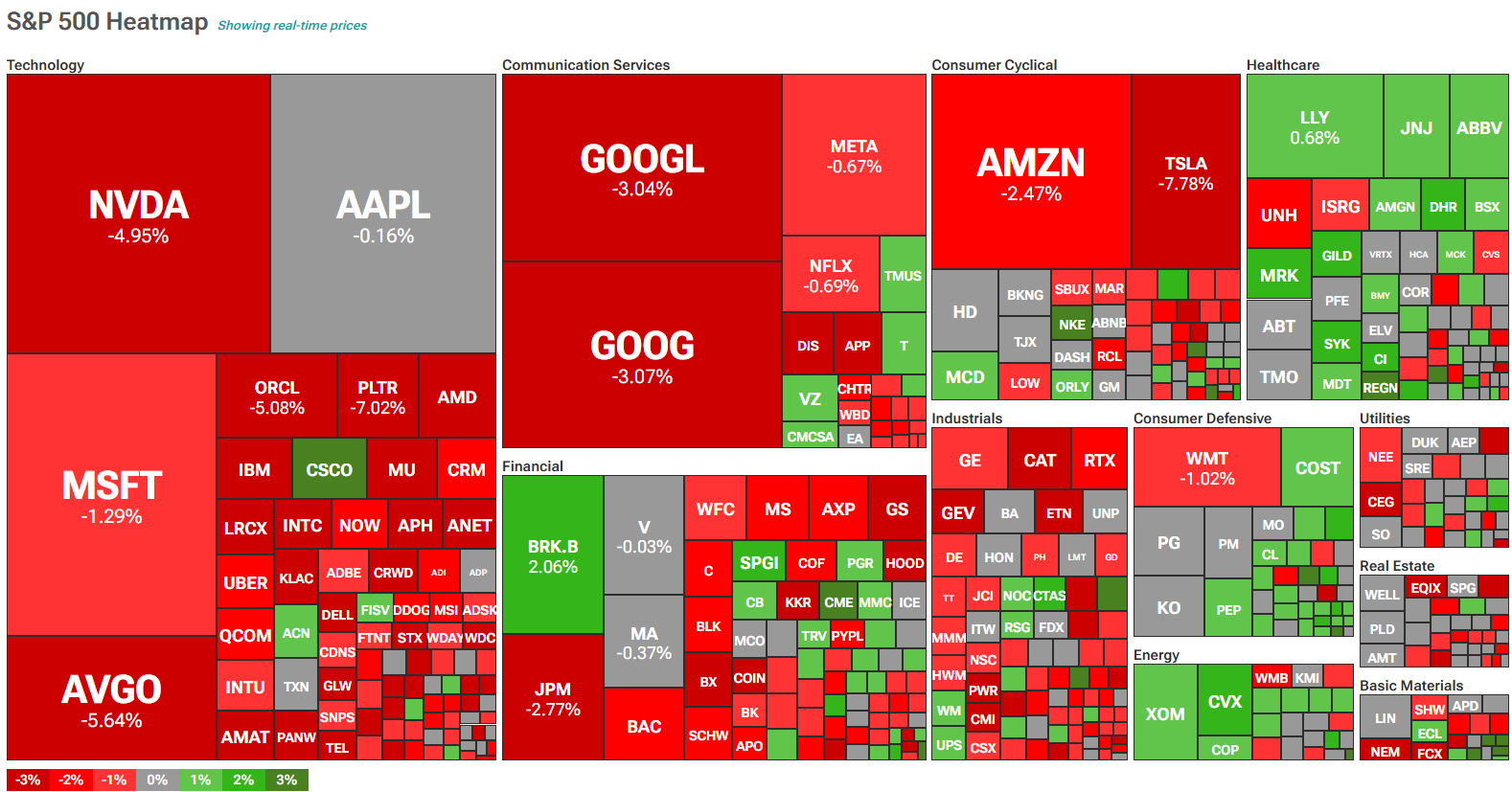

市場整理 — 美股重挫、Fed 鷹派、科技全線回檔

今日市場主軸:Fed 鷹聲 + Shutdown 後遺症 → 科技股猛烈回檔

聯準會官員在關鍵數據週前大放鷹聲 → 市場修正對 12 月降息的預期(從 95% 降至約 50%)。

先前美股因政府重開而反彈,但樂觀情緒已 Price-in → 出現 “Buy the rumor, sell the news”。

43 天的政府停擺導致一堆經濟數據消失或受損(包括失業率),增加 Fed 判斷難度 → 市場不安。

指數與整體市場表現

Nasdaq -2.3%(科技帶頭殺)

S&P500 -1.6%

Dow Jones -1.6% / -797 點

三大指數創下 10 月 10 日以來單日最大跌幅

比特幣跌破 $100,000,自 10 月以來跌幅超過 20%

賣壓來源:科技 → 其他板塊蔓延

Jefferies:

“像是感染一樣,先從科技開始,然後蔓延到醫療、能源與民生消費。”

AI 與高估值股率先被砍

投資人重新平衡至防禦族群

市場流動性不恐慌(交易室描述仍「非常冷靜」)

利率市場反應

2 年期殖利率升至 3.59%

10 年期升至 4.11%

降息機率從 62% → 51.6%

債券也被賣,顯示「全資產 Risk-off」

個股焦點

1. Tesla(TSLA)— -6.6%,今年唯一 Magnificent 7 負報酬

收在 $401.99,盤中一度跌破 $396

自 11/6 年會後:5 個交易日中跌 4 次

市場主因仍是整體科技賣壓,但:

零售投資人高度集中持股(佔流通股 41%)

仍持續買超(JPM:過去一週淨買超 $1.1B)

2025 年至今:唯一下跌的 trillion-dollar stock

2. Nvidia(NVDA)— -3.6%

AI 帶頭下殺,零售投資人依然瘋買

與 Tesla 並列 2025 年散戶最愛

3. Disney(DIS)— -7.5%

財報令人失望 → 重挫

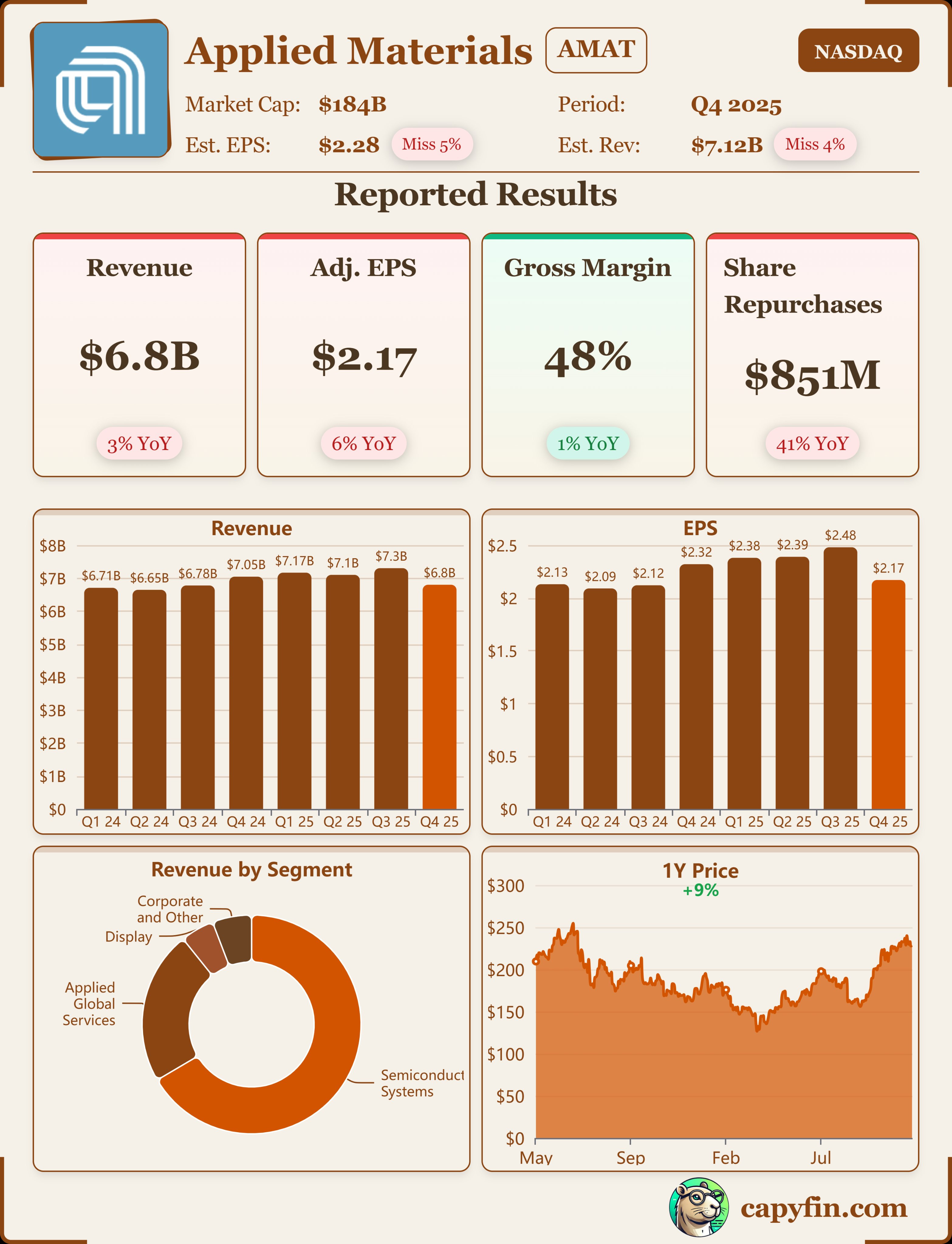

Applied Materials(AMAT)— 盤後 -3%

財報:

EPS:$2.17(> 預期 $2.11)

營收:$6.8B(> 預期 $6.68B)

YoY:EPS -6%、營收 -3%

指引(小幅優於預期,但仍顯疲弱):

EPS:$2.18(> 預期 $2.14)

營收:$6.85B(> 預期 $6.79B)

公司展望(關鍵):

CFO 表示:

「正在為 2026 下半年需求大幅回升 做準備。」

這意味:

2025–2026 H1 仍低迷

晶圓設備產業復甦時間點被延後

政府停擺後遺症:經濟數據「永久消失」

43 天政府關門 → 多項數據「永久缺失」

Jobs report 可能發布,但 沒有失業率

造成 Fed 評估更困難 → 增加市場的不確定性

White House:

“許多資料將永遠無法發布。”

散戶仍在大量加碼 AI

最熱門買超:

Nvidia

Tesla

Meta

AMD

CoreWeave(CRVW)

Oracle

Apple

→ 明顯全集中在 AI 資料中心鏈。

散戶累積買超(今年):

NVDA +$20B

TSLA +$15B

市場總結

本日市場是一個典型的跨資產 Risk-off day:

Fed 鷹派 → 降息預期被腰斬

政府停擺害數據消失 → 市場對 Fed 方向更沒把握

科技股估值壓力大 → 率先殺出

賣壓蔓延到整體市場

債券也被砍 → 全面避險、現金為王

散戶還在狂買 AI → 形成對比(潛在泡沫風險)

市場不是恐慌,是 理性去槓桿。