1. 大盤總覽:多重利多驅動 2 月強勢開盤

美股在經歷 1 月底的波動後,於 2 月首個交易日展現強勁動能 。

指數表現與權值股:道瓊工業指數上漲 515 點 (1.1%),標普 500 指數與那斯達克分別上漲 0.5% 與 0.6% 。其中,開拓重工 (Caterpillar) 因製造業回暖預期上漲 5%,沃爾瑪 (Walmart) 則上漲 4% 帶動消費板塊 。

總體經濟數據:ISM 製造業指數顯示美國工廠活動在連續一年萎縮後,於 1 月份首次進入擴張區間,生產增長創下 2022 年 5 月以來新高,優於市場預期 。

川普「印度協議」效應:川普於 Truth Social 宣布與印度達成重大貿易協定 。印度承諾停止購買俄羅斯石油,作為交換,美國將印度商品的互惠關稅從 25% 調降至 18% 。

2. 金銀市場速報:劇震後趨於平穩

現狀: 金價(約 $4,700)與銀價(約 $76)在經歷上周五的「拋售潮」後,週一跌勢放緩,開始止跌回穩。

重挫主因:

人事變動: 川普提名 Kevin Warsh 出任聯準會主席,引發市場劇烈反應。

技術回調: 先前漲幅過大(拋物線式上漲)不可持續,導致連鎖平倉與保證金追繳。

專家觀點:

短期保守: 分析師建議觀望,認為目前屬「動能交易」,波動過大且春節將至,不宜貿然進場。

長期看好: 摩根大通(JPMorgan)仍看好長期趨勢,預測金價在 2026 年底可能達到 $6,300,主因是各國央行需求強勁。

比特幣跌破 7.46 萬:微策略(MSTR)面臨嚴峻考驗

關鍵警訊: 比特幣跌至 $74,600,正式跌破微策略(MicroStrategy)的平均持倉成本(約 $76,037),引發市場恐慌。

融資危機: * 隨著股價下跌,微策略被迫將股息率拉高至 11.25% 以吸引資金。

高昂的融資成本與溢價消失,導致「發股買幣」的擴張模式(飛輪效應)面臨停滯風險。

市場觀點:

雖然執行長 Michael Saylor 仍持續加碼,但也抬高了整體持倉成本。

若比特幣無法重回 8 萬美元 以上,微策略的槓桿擴張將受阻,考驗其耐受力。

3. 馬斯克版圖重組:SpaceX 與 xAI 正式合併

馬斯克宣布 SpaceX 收購 xAI,這標誌著太空技術與通用人工智慧的深度垂直整合 。

核心動機:馬斯克指出,當前 AI 進步高度依賴地面數據中心,但地面電力與冷卻資源已難以滿足需求,他認為「太空 AI (Space-based AI)」與太空數據中心是擴大規模的唯一途徑 。

IPO 與估值:SpaceX 正在規劃籌資 500 億美元的 IPO,收購 xAI 前的估值已達 1.5 兆美元,目前尚不清楚合併後對估值的具體調整 。特斯拉先前也已證實對 xAI 投資了 20 億美元的優先股 。

4. OpenAI 與 Nvidia:合作關係的結構性危機

儘管兩家公司對外否認緊張關係,但內部在硬體選擇與投資上出現重大分歧 。

推論技術瓶頸:OpenAI 內部對 Nvidia 晶片處理「推論」任務(即 AI 生成回應的過程)的速度感到不滿,特別是在軟體開發(Codex)與跨軟體協作方面,認為 Nvidia 的外部記憶體架構拖累了效應 。

1000 億美元投資案擱置:原定 Nvidia 投資 OpenAI 的計畫已陷入停滯,主因是 OpenAI 正在積極尋求替代方案,包括與 Cerebras 合作,以及採用擁有更多嵌入式 SRAM 記憶體的晶片以加速回應速度 。

反制措施:Nvidia 則透過與 Groq 簽署 200 億美元的授權協議並挖角其工程師,試圖鎖定推論晶片的關鍵技術以鞏固壟斷地位 。

5. 企業財報與展望:市場的「有錢人與窮人」分化

華爾街正透過企業是否能將 AI 投資轉化為實際獲利,來區分市場的贏家與輸家 。

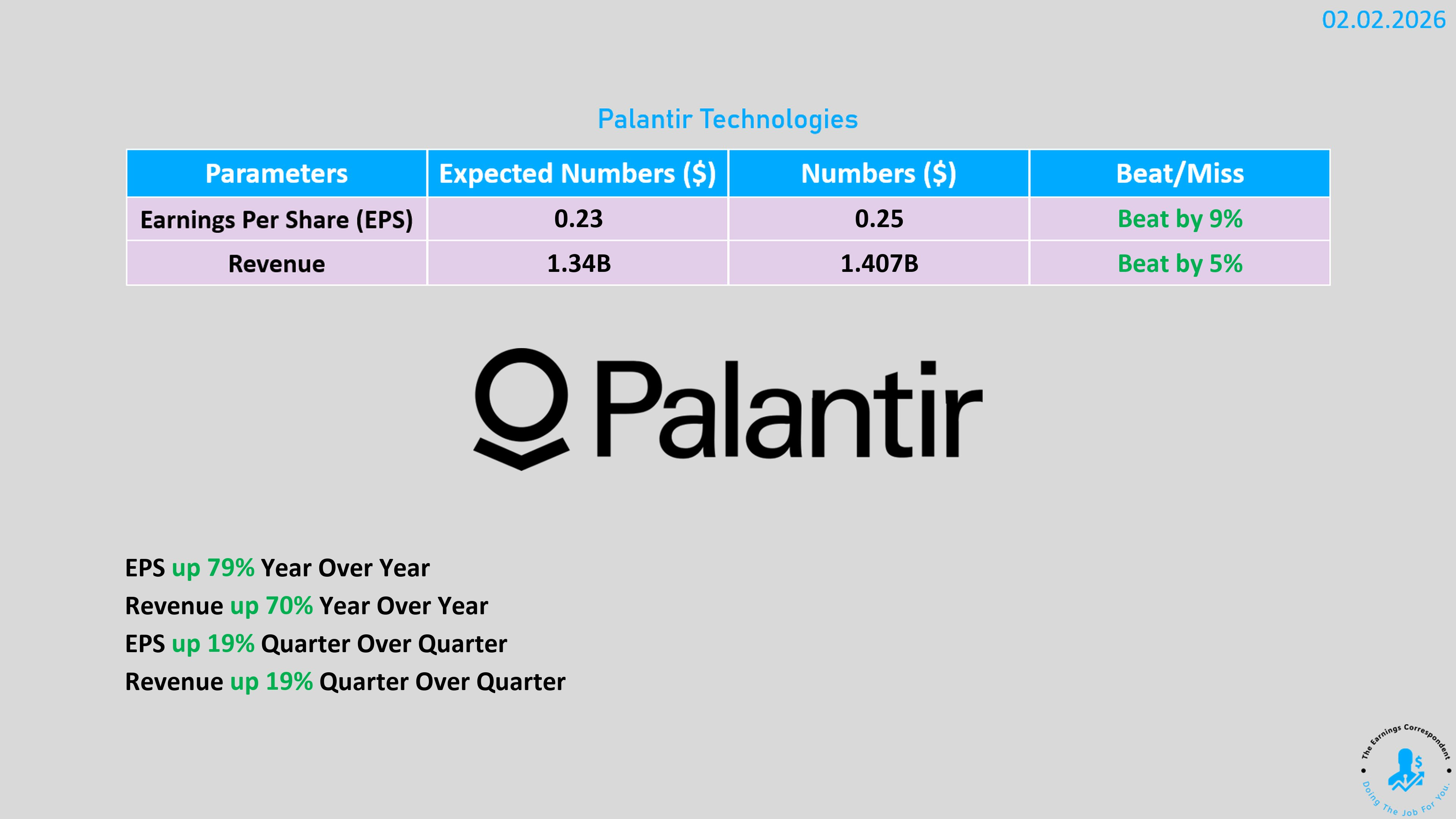

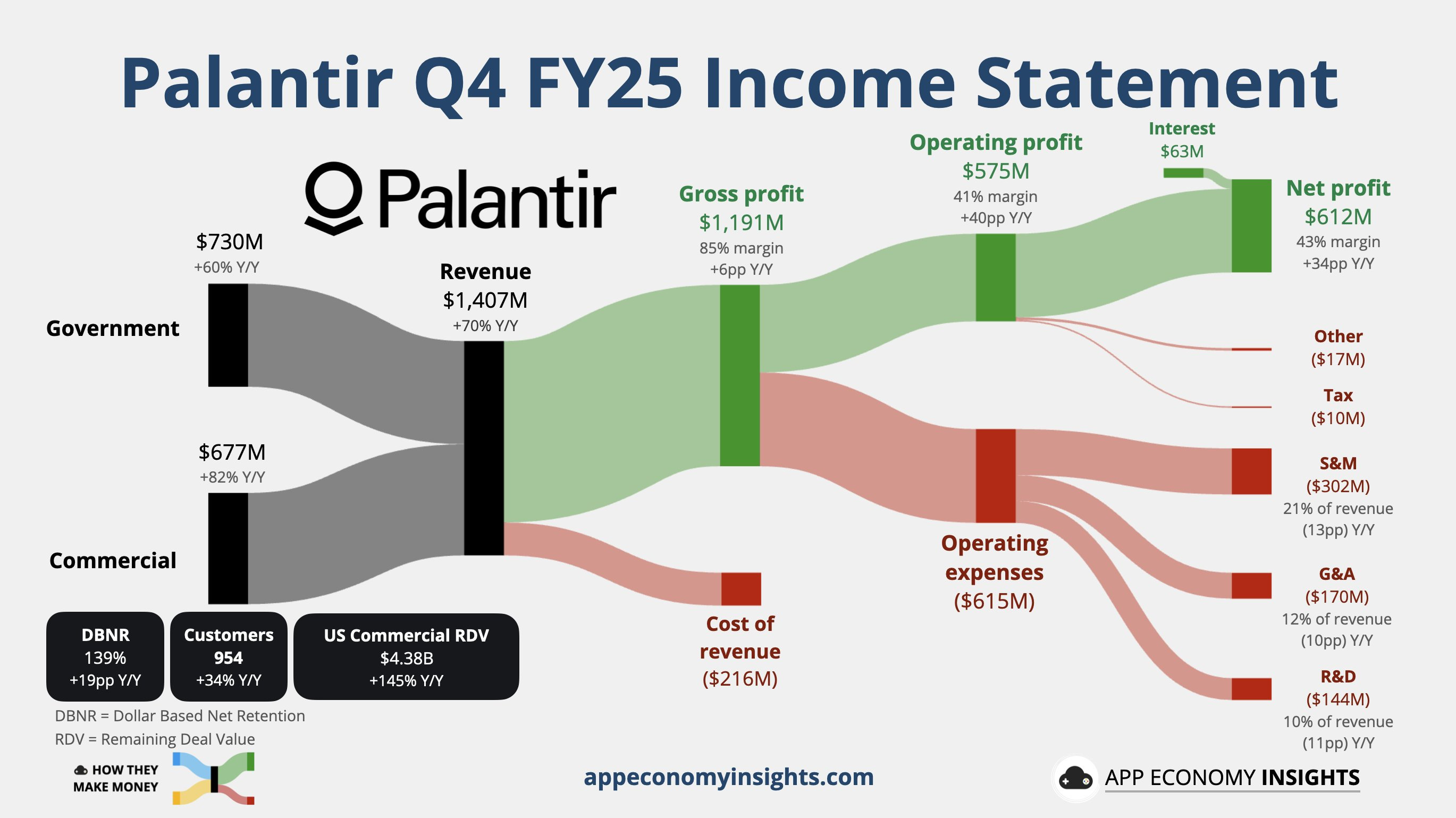

贏家:Palantir (PLTR) 與記憶體供應商

Palantir:第四季營收年增 70% 達 14 億美元,調整後 EPS $0.25 優於預期 。其強勁增長源於「美國商業業務」飆升 137%,以及與川普政府及執法機構 (ICE) 的緊密合作 。

記憶體 (Sandisk/WDC):Sandisk (SNDK) 股價創歷史新高,今年以來已上漲超過 150%,分析師稱其正處於「記憶體超級週期」,需求已從單純的 GPU 擴散至儲存與記憶體設施 。

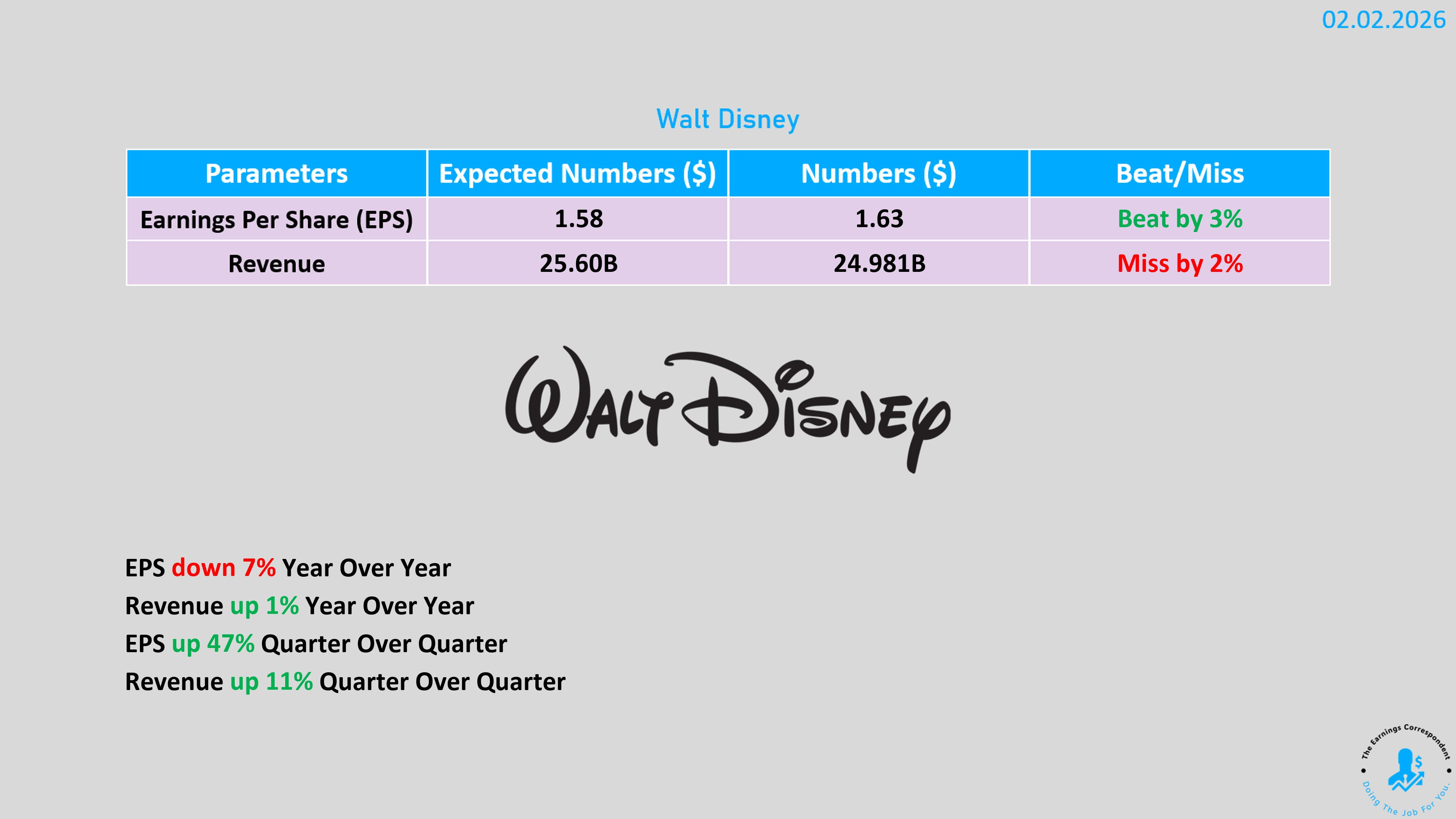

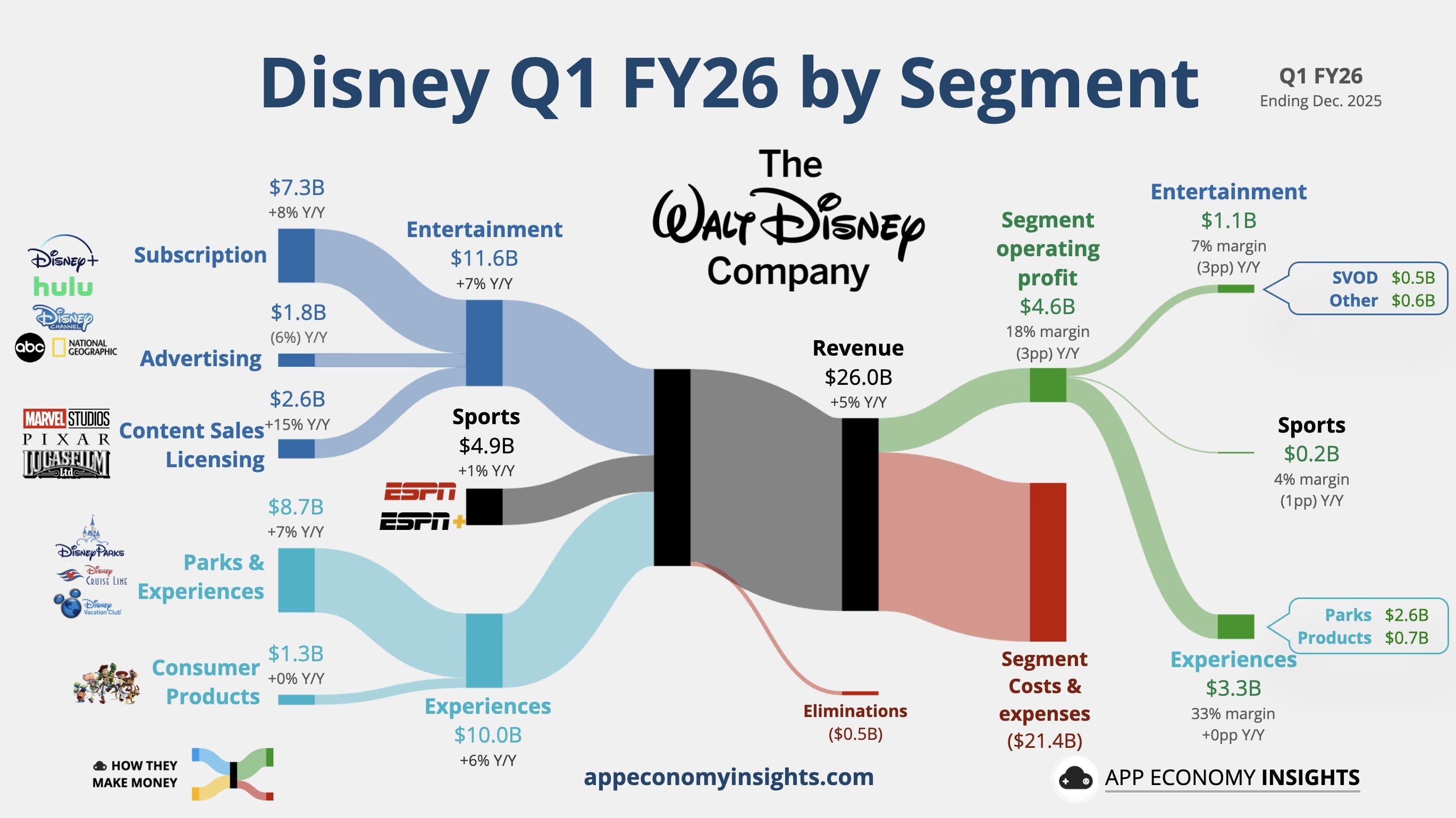

輸家:Disney (DIS) 與 Robinhood (HOOD)

Disney:儘管第一財季利潤超預期,但股價大跌逾 7% 。投資人聚焦於執行長 Iger 的繼任人選(可能為 Josh D’Amaro)以及體育版塊獲利下滑 23% 的隱憂 。

Robinhood:股價暴跌約 10%,觸及七個月低點 。除了比特幣下跌影響交易量外,美式足球賽季(佔其預測市場近一半交易量)的結束也被視為重大利空 。

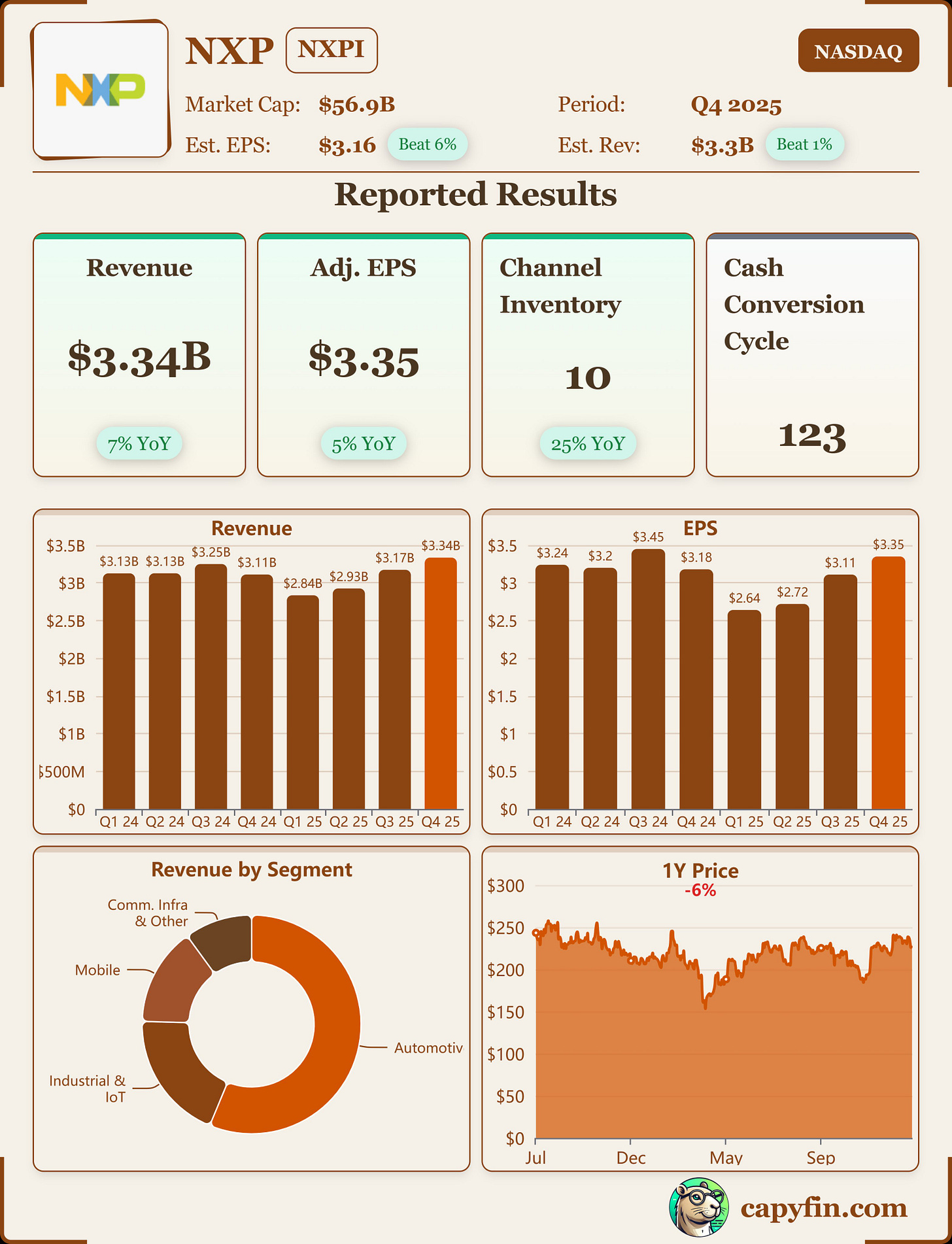

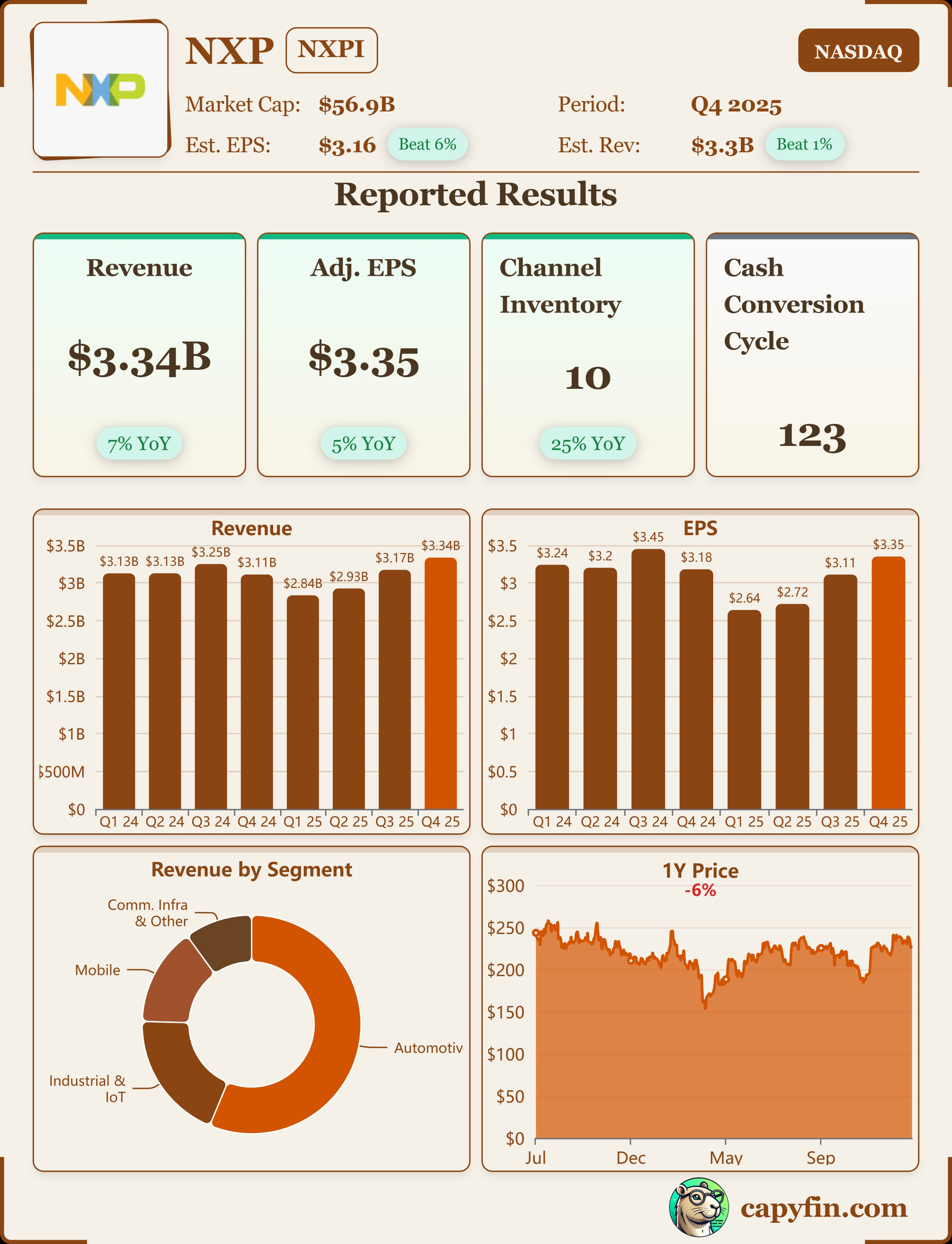

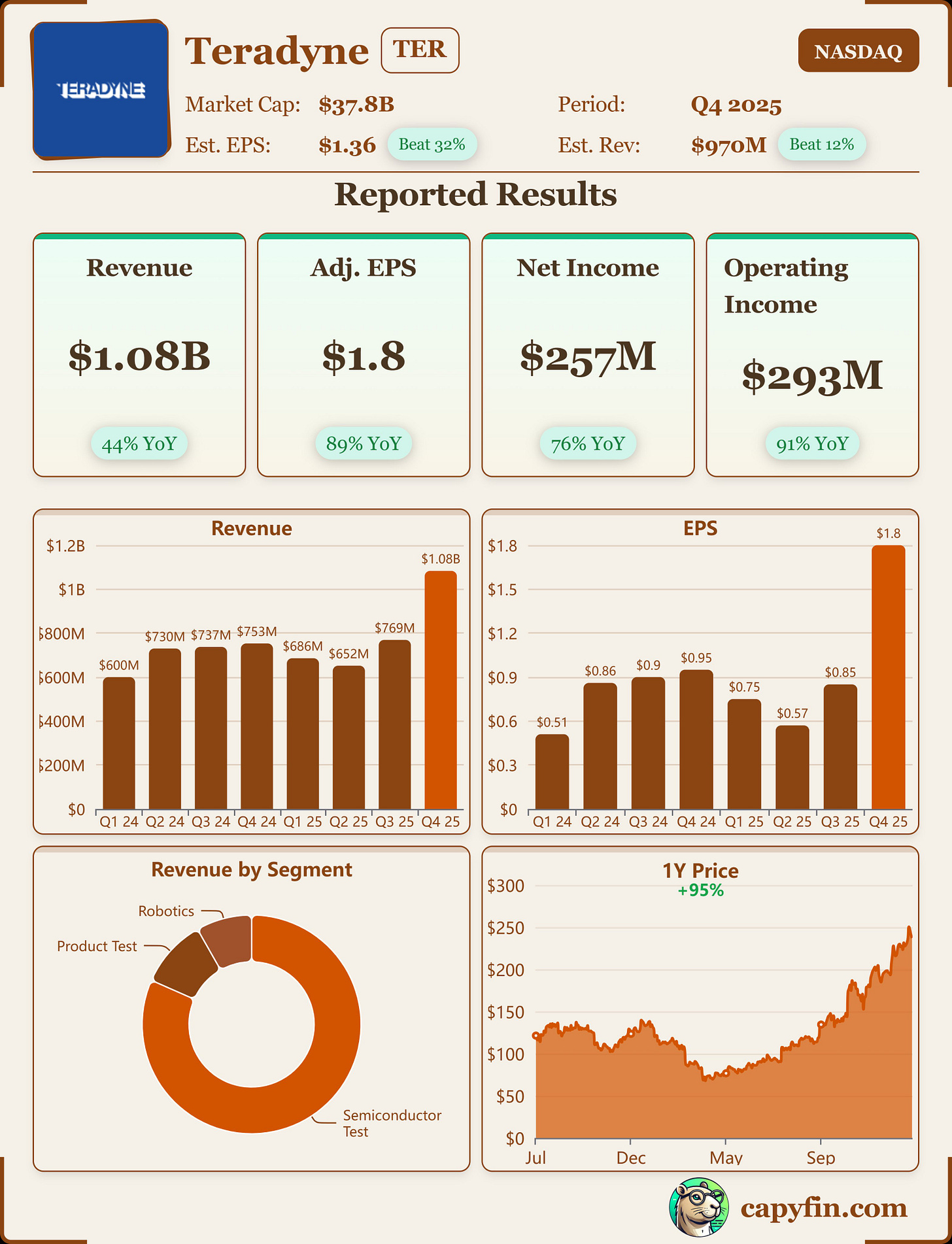

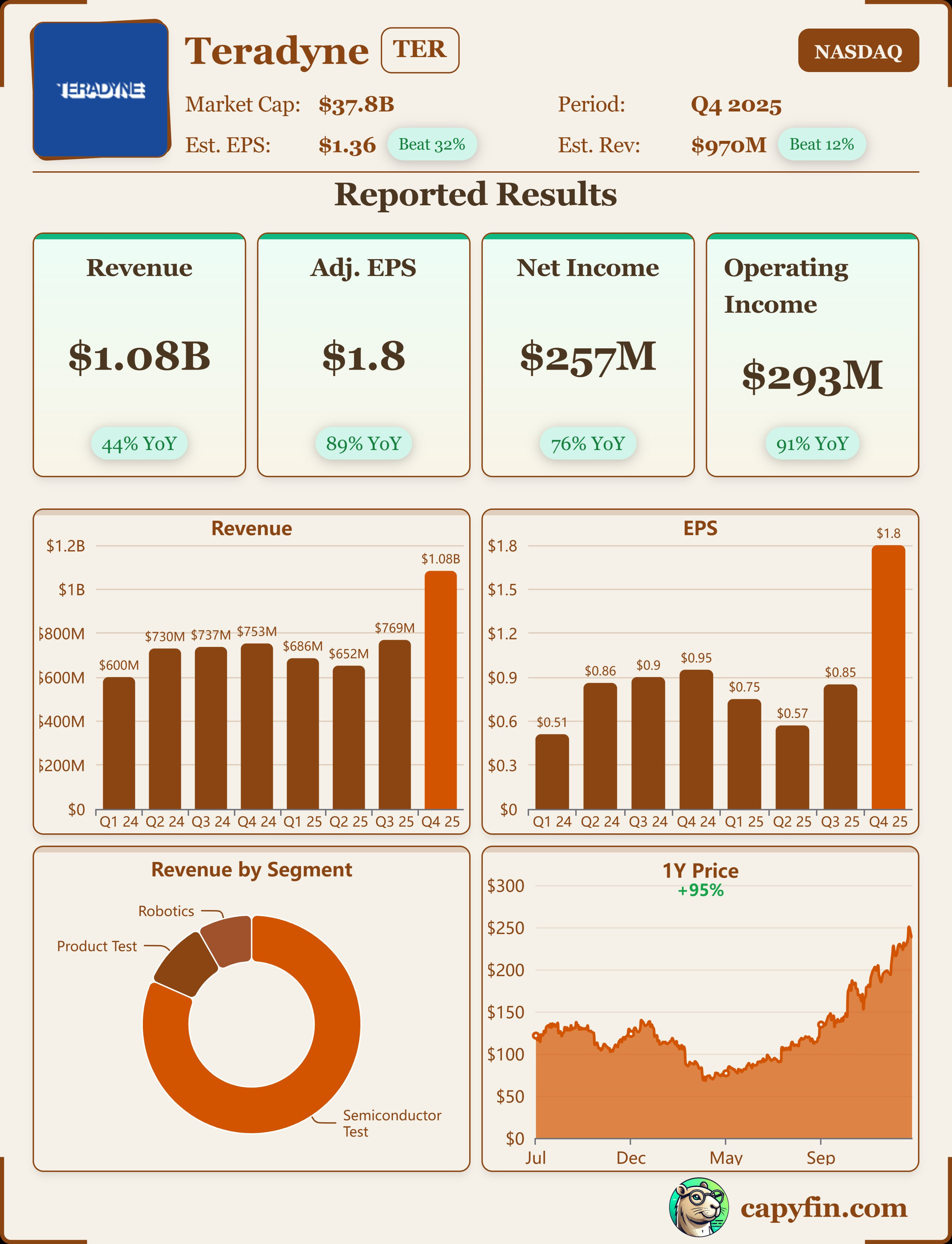

6. 半導體下游:NXPI 與 Teradyne 釋放復甦訊號

NXP Semiconductors (NXPI):預測第一季營收優於預期,雖然通訊板塊疲軟,但汽車電子與實體 AI (Physical AI) 需求強勁,顯示工業市場可能已觸底 。

Teradyne (TER):由於 AI 晶片複雜度提升,對測試設備的需求激增,該公司預測第一季獲利將大幅超越分析師預期,帶動盤後股價大漲 20% 。

1. Palantir (PLTR):AI 變現的領頭羊

Palantir 的第四季財報被視為「強勁增長」的代表,其股價在盤後大幅上漲超過 8% 。

超預期的財務表現:

營收:達到 14 億美元,較去年同期飆升 70%,高於分析師預期的 13 億美元 。

獲利:調整後每股盈餘 (EPS) 為 0.25 美元,優於去年同期的 0.14 美元及預期的 0.23 美元 。

前瞻指引:公司將 2026 全年營收目標上調至 72 億美元,顯著高於市場預期的 63 億美元 。

關鍵增長引擎:美國市場:

商業領域:美國商業營收成長 137% 達到 5.07 億美元,顯示企業界正加速導入其 AI 平台 。

政府領域:受惠於川普政府的相關需求,美國政府業務營收增長 66% 至 5.7 億美元 。

分析師觀點:William Blair 將其評級上調至「優於大盤」,認為 Palantir 與川普政府的緊密關係(包括與 ICE 的合作)是其重要優勢 。

執行長 Alex Karp 強調 Palantir 是「不同物種的公司」,並承認 AI 競爭激動,技術更迭週期短,但公司多年前的布局正進入收割期 。

2. Disney (DIS):獲利陷於成本泥淖與接班疑雲

儘管迪士尼的營收與獲利均優於預期,但投資人對其「成長成本過高」及「領導層更迭」感到不安,導致股價大跌逾 7% 。

財務概況(表面優異但內存隱憂):

營收與獲利:營收 260 億美元(年增 5%),調整後 EPS 為 1.63 美元,皆高於分析師預期 。

總體獲利下滑:整體營業利潤(Operating Income)從去年同期的 51 億美元降至 46 億美元 。

各事業部表現分化:

樂園(體驗板塊):表現最為亮眼,營收創下 100 億美元紀錄,美國樂園人均消費增長 4% 。

體育板塊:營業利潤大幅下降 23%,主因是 NBA 及大學賽事轉播權成本飆升,以及與 YouTube TV 的合約爭議造成的 1.1 億美元損失 。

娛樂板塊:雖然有《動物方城市 2》與《阿凡達:火與灰》等強片支撐營收,但獲利因高額成本暴跌 35% 至 11 億美元 。

接班計畫干擾:

財報公布之際,市場傳出迪士尼即將任命樂園部門負責人 Josh D’Amaro 為下一任 CEO 。投資人對 Bob Iger 繼任者的不確定性,以及新領導人能否解決體育業務成本問題持觀望態度 。