市場概況

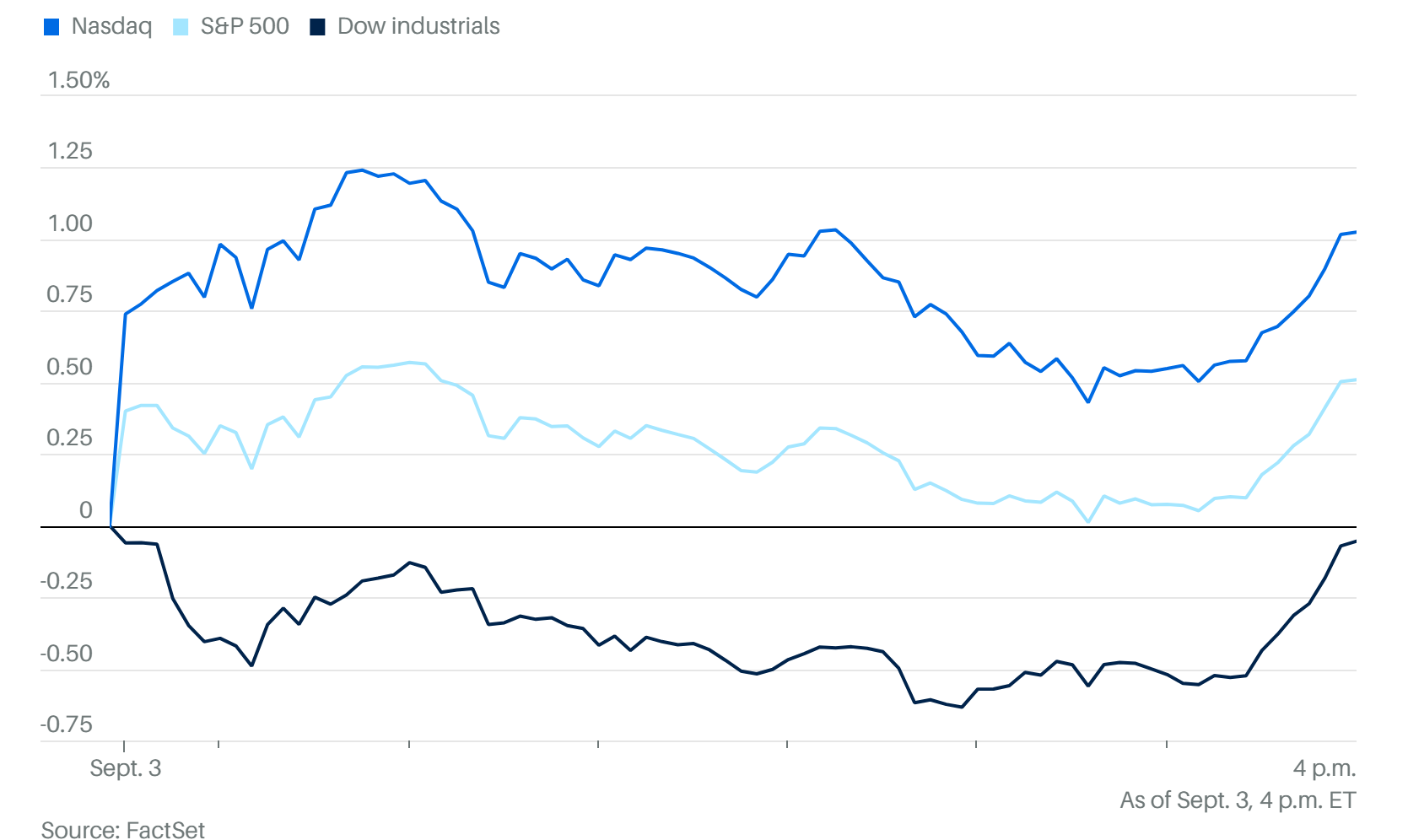

美股嘗試反彈,三大指數分化:標普500與納斯達克收漲、道瓊斯微幅收跌。尾盤半小時強勢拉升。

近期以震盪為主,無明顯單邊行情,昨日大跌後今日反彈,明天或橫盤,待非農數據。

背景:

債市拋售緩和,30年期美債收益率逼近5%後回落。

科技股受谷歌大漲帶動集體反彈,週期性板塊多數下跌,市場分化,漲跌股數約五五開。

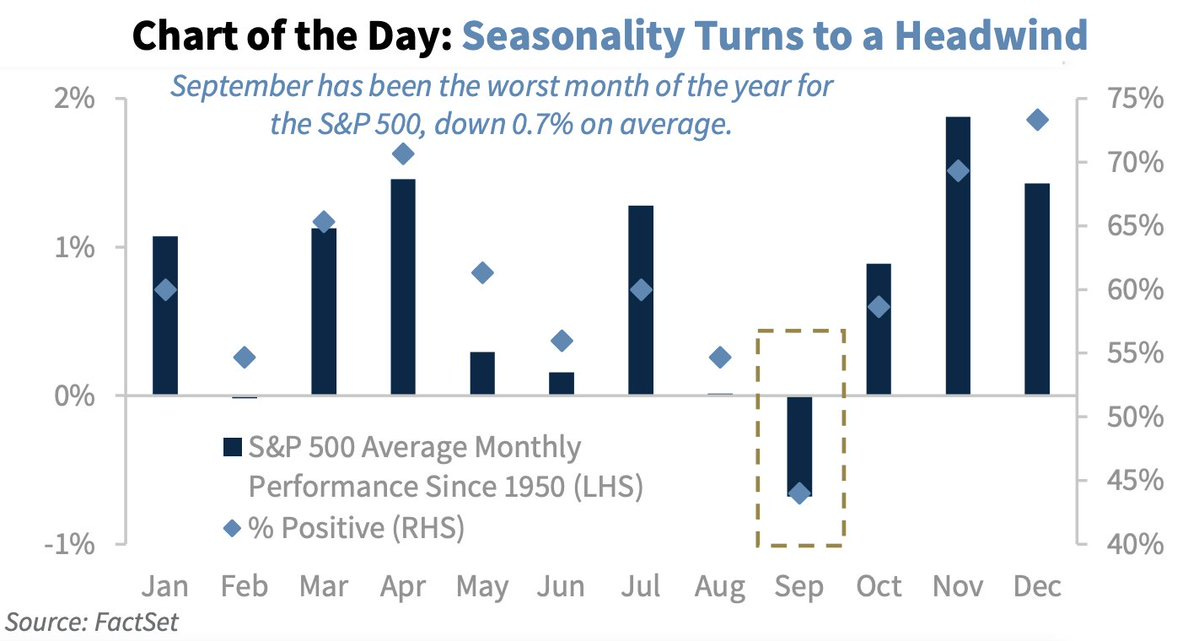

9月展望:

9月為美股傳統弱勢月,歷史規律顯示9月下旬(9月20日起至10月初)可能出現回調低點。

原因:企業回購窗口關閉,散戶買盤萎縮。

今年特殊因素:聯儲9月中旬可能降息,或提前低點、打亂節奏。

建議:當前不宜進場,觀望至非農及CPI數據公布。

總經數據

JOLTs數據(7月):

職位空缺降至718萬,低於預期738萬,創去年9月新低。

勞動市場降溫,但仍健康。

非農展望(8月,9月5日公布):

預計新增就業低於10萬,失業率升至4.3%。

若數據走弱或前月數據下修,市場或博弈降息50基點。

Fed 動態:

9月中旬可能降息。

10月21日支付創新會議,討論穩定幣與代幣化,可關注相關概念股。

板塊與個股分析

科技板塊

整體表現:科技股反彈,資金逢低買入,權重股護盤明顯。

谷歌(GOOGL):

反壟斷訴訟勝訴,無需出售Chrome;推自研AI晶片,挑戰英偉達。

影響:續向蘋果支付200億美元/年搜索引擎費用,或與蘋果AI合作Gemini。

蘋果(AAPL):

護盤作用,受谷歌勝訴提振。

9月9日秋季發布會,股價或先漲後跌。

英偉達(NVDA):上週財報不佳,谷歌投資70億美元建數據中心接力護盤。

軟體與AI

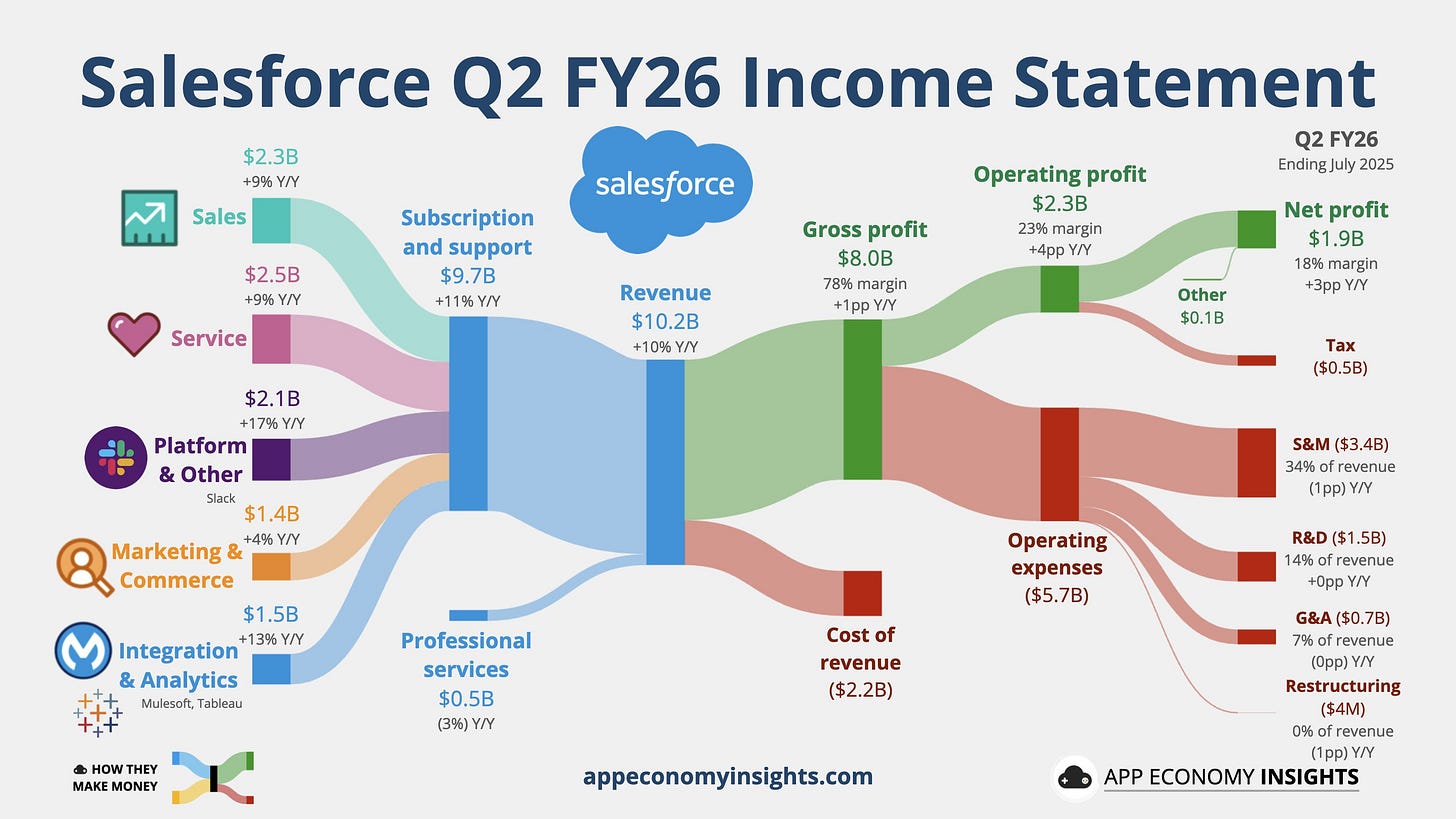

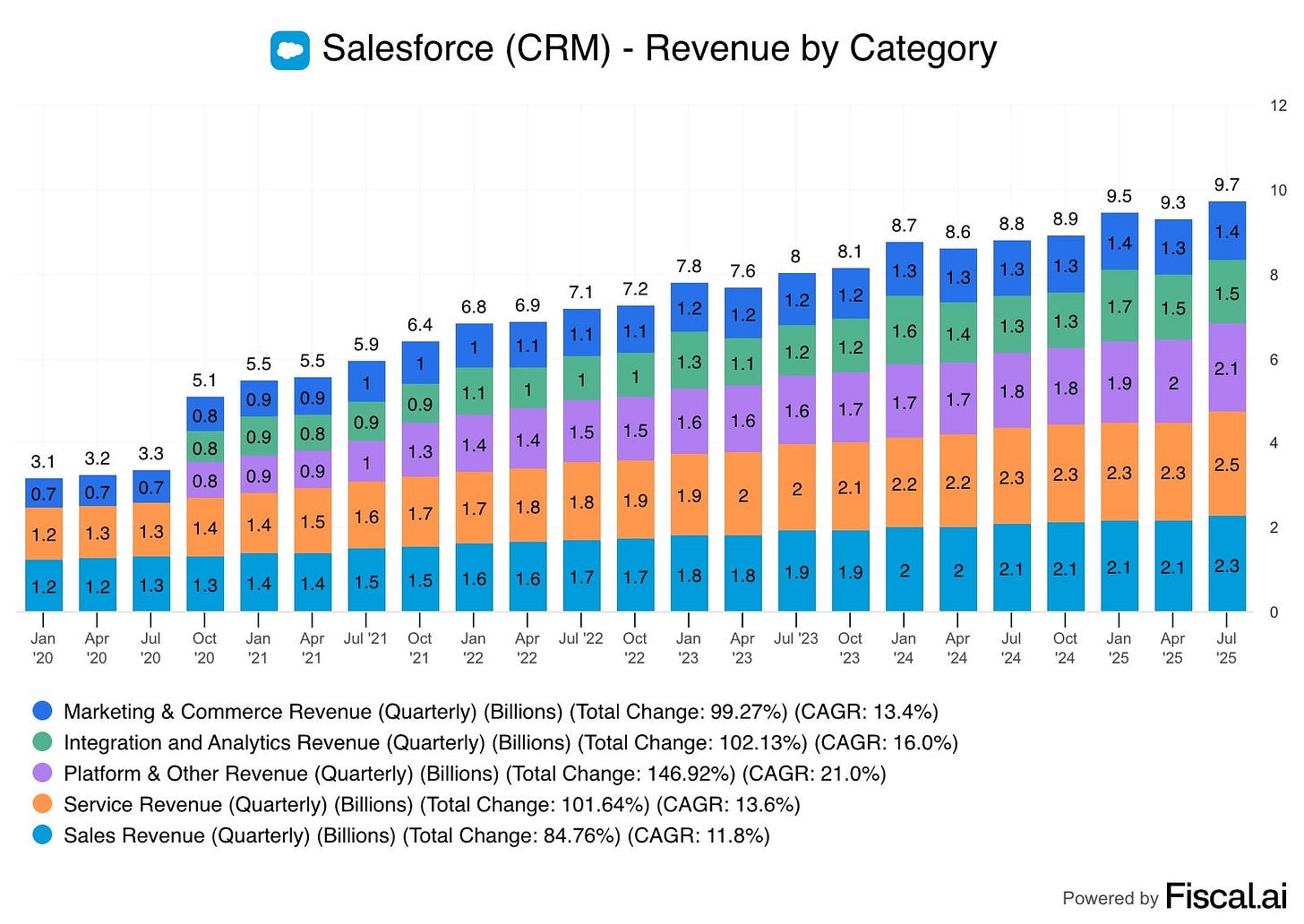

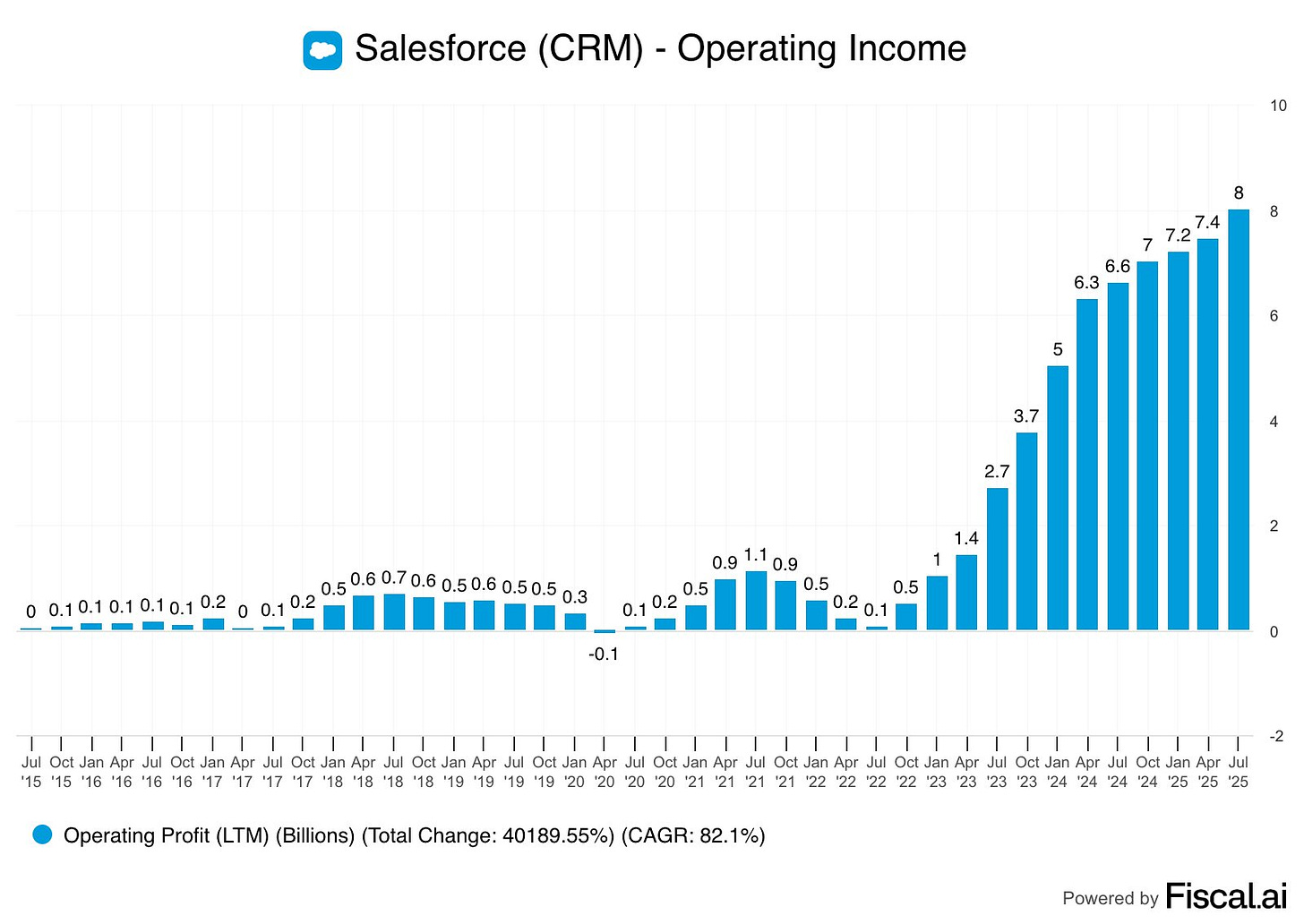

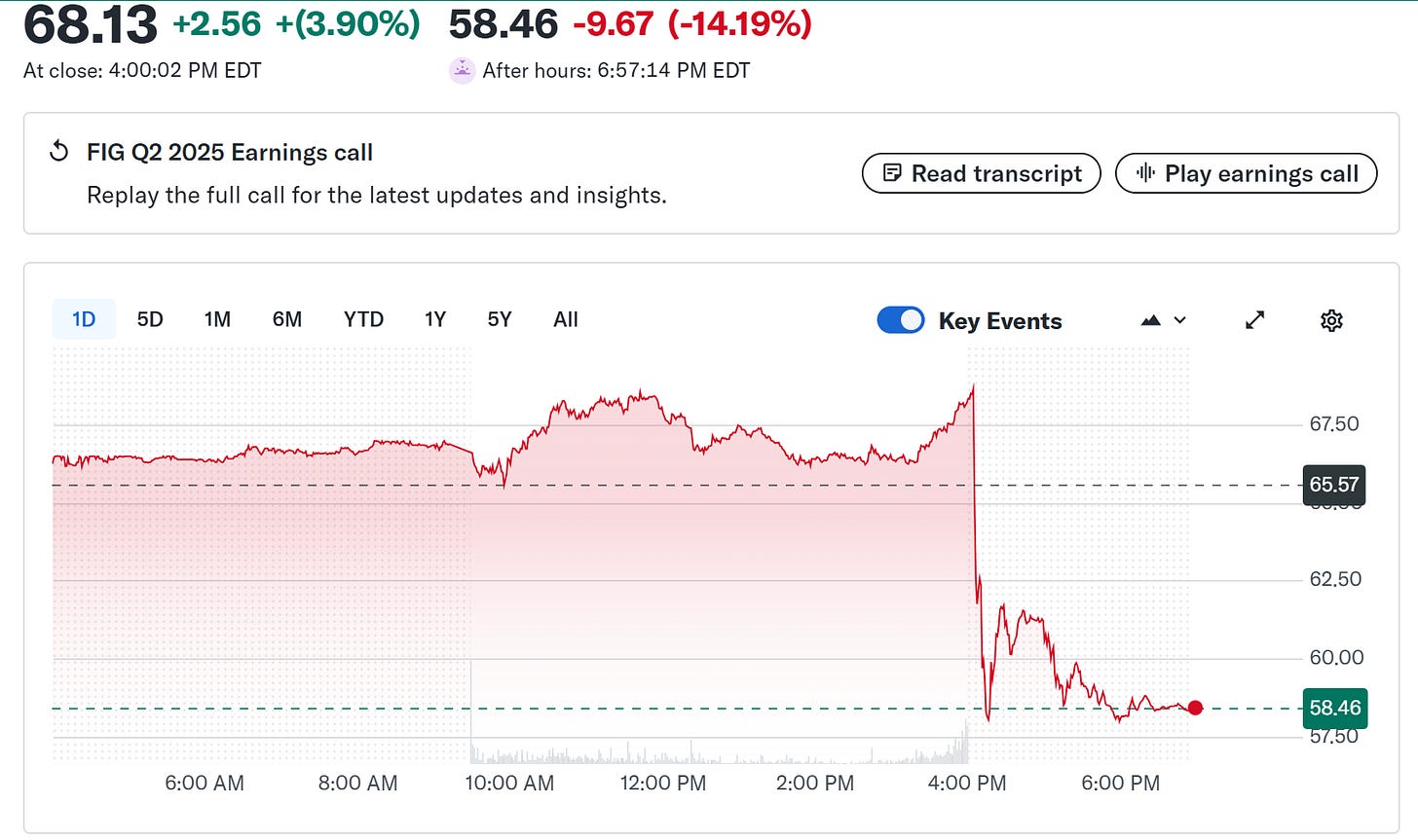

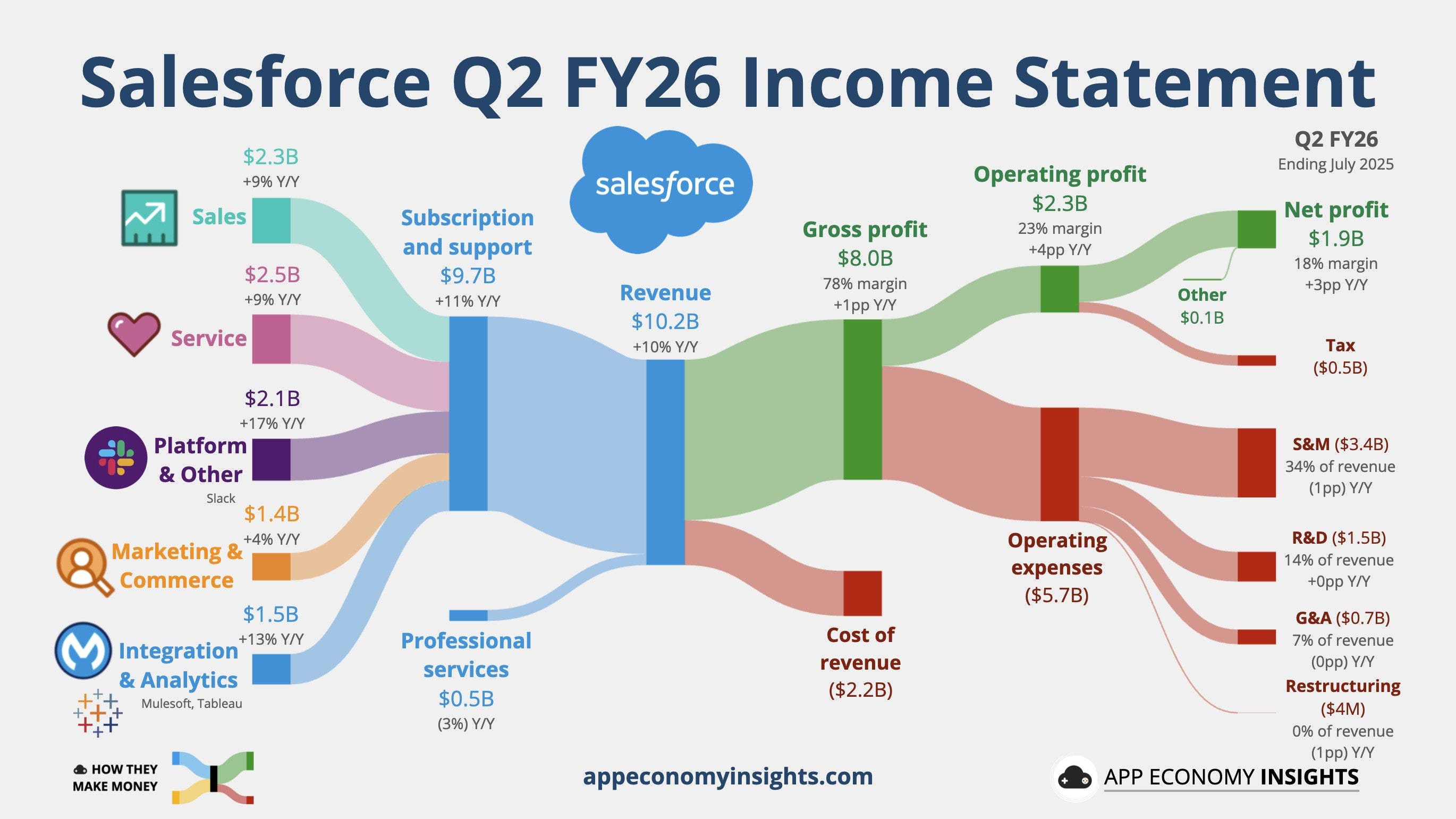

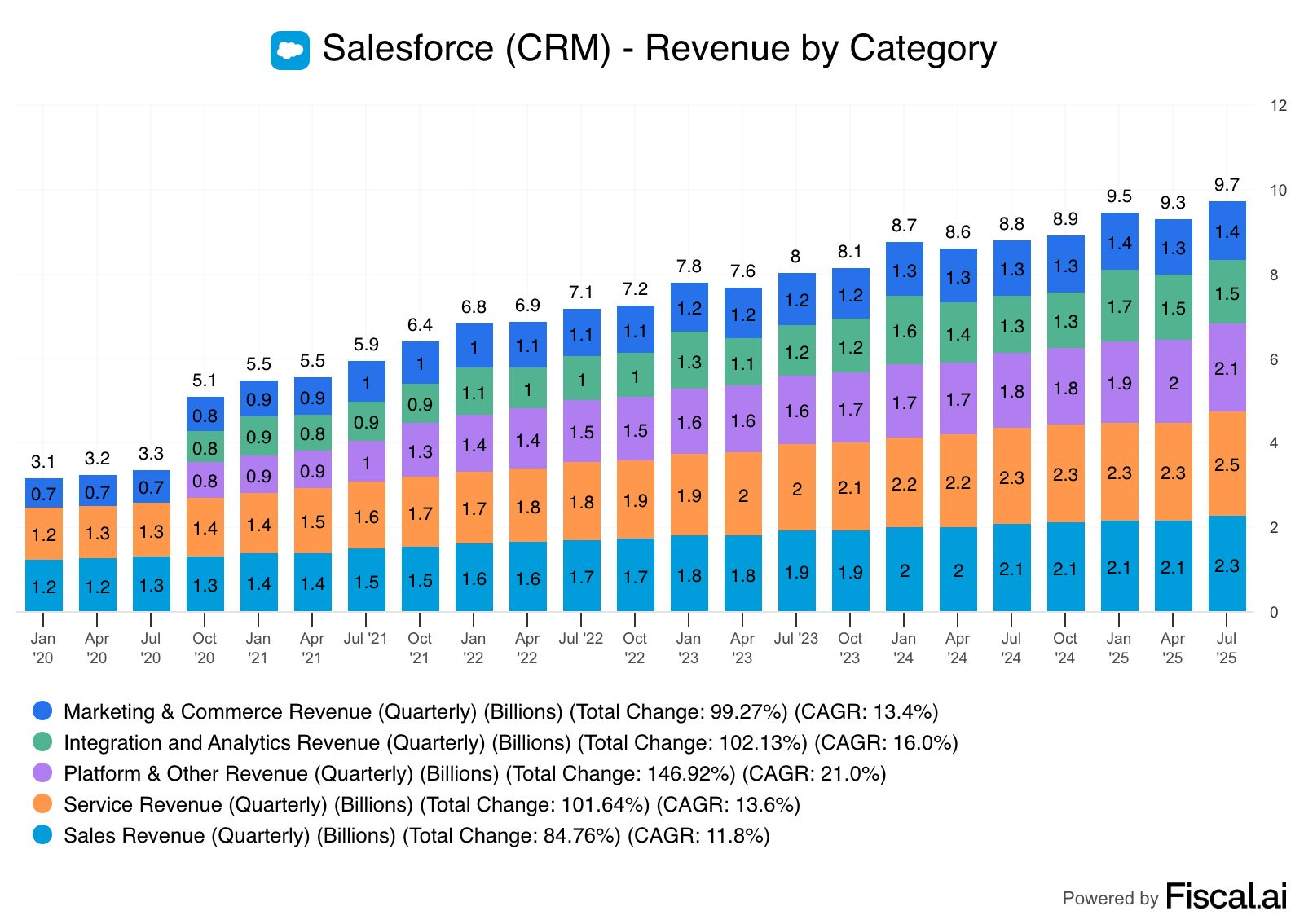

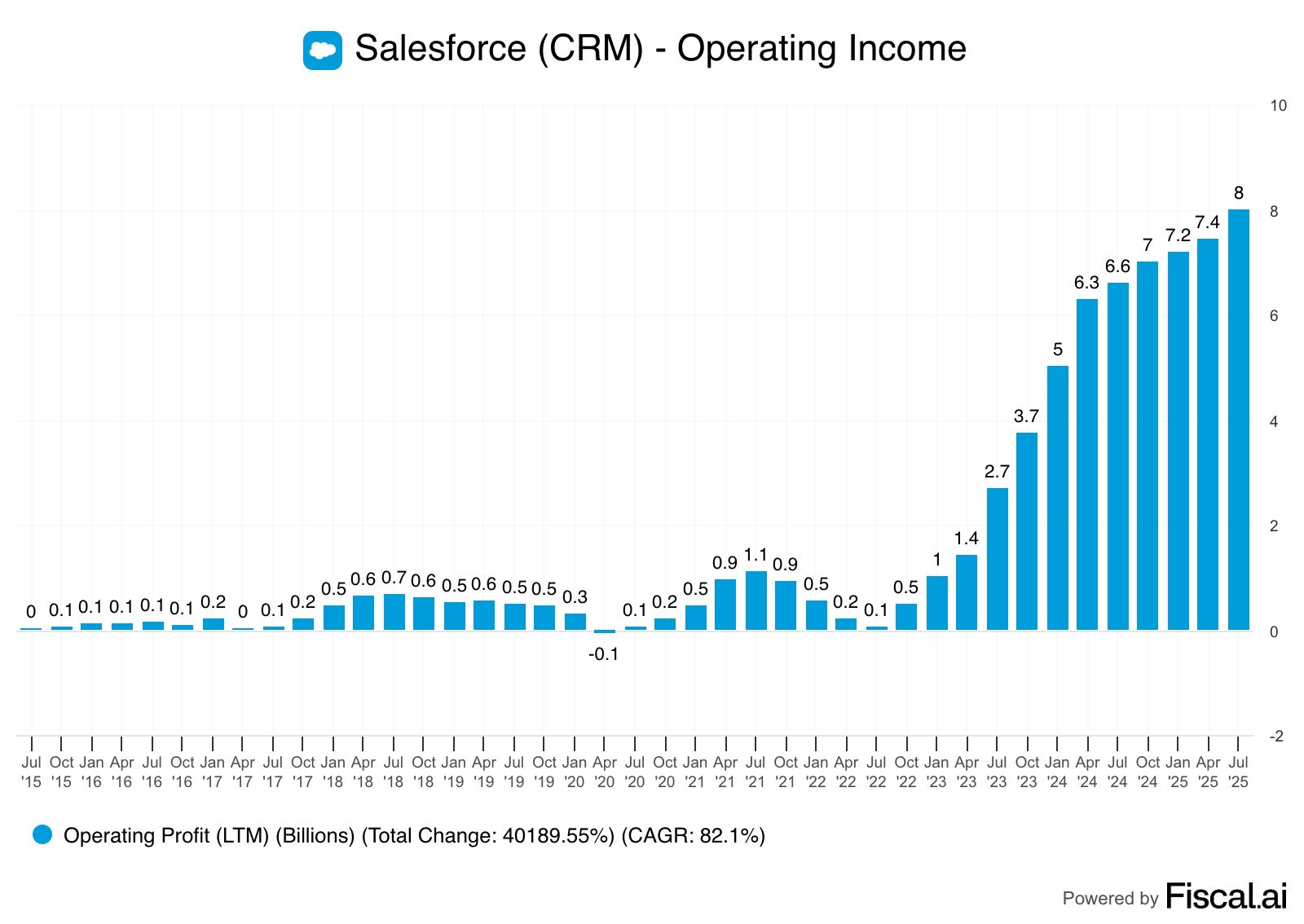

CRM(Salesforce):

Q2營收102.4億美元,增9.8%,連5季增速放緩。

Q3指引低於預期,全年EPS下調,新增200億美元回購,盤後股價跌。

年初至今跌23%,道指成分股倒數第二。

FIGMA:

首份財報:Q2營收2.5億美元,增41%;EPS為0,低於預期0.08美元。

Q3營收指引2.63-2.65億美元(+33%),全年指引超預期。

盤後暴跌:25%員工股份解禁,市場憂重演CRWV、CRCL壓力。

Figma憑藉優越的產品體驗與協作能力脫穎而出,但生成式AI滲透設計流程,帶來挑戰。AI原生工具已能自動生成界面、交互設計,甚至繞過Figma直接產出代碼,對其協作鏈構成「跳躍威脅」,故本專欄從不提及(推薦)Figma。

IPO 首日股價被刻意拉高,陸續讓特定股東慢慢出貨,或可能跌至 50 左右止穩

其他個股

CRWV:

解禁後高管與投資者拋售,股價跌破90美元。

猶如英偉達「分銷商」,承擔顯卡貶值風險,財務壓力大,宣布收購OpenPipe。

BLSH(Bullish):

股價跌超12.5%,或回探IPO價37美元。

Compass Point中性評級,目標價45美元,建議1-2季後買入。

持有27億美元加密貨幣(主要為比特幣),波動大,背後有Peter Thiel支持。

UPST:Compass Point「賣出」評級,目標價20美元,股價或回踩年線,58-60區間為潛在買點。

SOFI:Compass Point目標價6美元,若跌至此可考慮全倉。

ABTC:納斯達克上市,盤中漲超100%,收漲16.5%,川普家族持股98%,投機性強。

QSR:Bill Ackman持股,年初至今跌2.45%,受快餐業成本上升及移民政策影響。

UTHR:昨日漲33%,今日小回落,肺病藥Tyvaso試驗成功,年底與FDA討論加快審查。

投資總結

9月市場脆弱,建議觀望,待非農及CPI數據明朗。

風險:

解禁壓力(如FIGMA、CRWV)或引發短期波動。

AI板塊高估值承壓,資金情緒謹慎。

投機股(如ABTC、BLSH)風險高,散戶易接盤。

聯儲會議(10月21日):討論穩定幣與代幣化,可提前埋伏概念股。

市場情緒:9月資金觀望,權重股護盤依賴高,分化加劇。