7 月 1 日早上,我在 Facebook 上看到「財金博士生的雜記 Yi-Ju Chien」發表了一份完整的簡報,以其觀點深入分析並不看好 Circle Internet 對資本市場的影響,及其未來股價表現的潛力。文章連結在此

事實上,華爾街券商對 CRCL 的評價也呈現高度分歧,穩定幣支付系統仍遭到不少懷疑,市場上的看空者仍占多數。目前 CRCL 的放空部位顯著,PUT 選擇權的未平倉履約價也下探至 150 美元。然而,股市常常在市場爭論最激烈、懷疑聲音最嘈雜之際,選擇以價格上漲回應,逼退空方,結束一輪拉鋸。

與此同時,Coinbase 與 Robinhood 作為積極推動 USDC 線下支付基礎建設的業者,在爭議聲中股價卻悄然大幅上漲;但這波動態並未進一步對傳統支付巨頭如 Visa、Mastercard、PayPal 的股價造成顯著壓力。究竟穩定幣支付系統的競爭優勢是否已足以讓投資人此刻明確判斷誰是贏家,仍值得我們進一步深入思考與分析。

穩定幣大事件概述

美國參議院於 6月18日通過《GENIUS Act》,首度建立聯邦級穩定幣監管框架,要求法幣完全儲備、定期審計、納入洗錢防制、消費者保護等規範。

法案通過也讓大型銀行、科技公司(如 JP Morgan、Meta)開始動作,加速穩定幣「嵌入式金融」與支付生態布局 。

股價衝擊概覽

CRCL (Circle Internet Group)

自6月5日以 $31 IPO,上漲至目前約 $181–$190,漲幅高達 400–500%。

華爾街分析師意見兩極(Bernstein、Barclays、Needham 主多頭,目標價 $215–250;但 J.P. Morgan、Goldman 警告估值過高,給目標 $80–83)。

COIN (Coinbase)

受惠於 GENIUS 法案通過與 CRCL 排效應,COIN 累積漲幅達 16%(盤中最高觸及 $360)。

Bernstein 上調 COIN 目標價,指出穩定幣/衍生品業務的發展潛力 。

HOOD (Robinhood Markets)

受整體加密貨幣情緒帶動,HOOD 股價近期強勁上漲,目前約 $93,反映市場對其穩定幣/crypto 業務潛力抱有期待(儘管分析師尚未明確表態)。

支付巨頭:V, MA, PYPL

Visa、Mastercard、PayPal 的股價近期亦小幅上升(約+1–2%),反映穩定幣監管明朗後,這些企業或將參與或整合新支付生態系統。

近期資本市場反應小結

回報 vs 估值分歧:CRCL 雖面臨估值疑慮,但資本市場仍押注其作為首個受規範穩定幣公開公司。

傳統及創新支付平台共鳴:Coinbase 和 Robinhood 的漲勢顯示市場對穩定幣帶來的交易增長充滿信心。

傳統電子支付架構

傳統電子支付架構建立於銀行清算網路與卡組織的分層體系之上,採用多重收費機制。以美國信用卡支付市場主流的「四方清算模式」為例,收單機構向商戶收取手續費,並在收單方、清算機構與發卡行之間進行利潤分配。商戶實際承擔的總支付成本約為交易金額的 2.1% 至 2.7%,主要由三個層級的分潤構成:

發卡行(Issuers,如 BoA、Citibank):收取最大比例的「發卡服務費」(約 1.5% 至 2.0%),用以覆蓋信用風險、回饋積分及營運成本。

卡組織(如 Visa、Mastercard):收取評估與處理費,包括約 0.13% 至 0.15% 的基準費率及固定筆數費用。

收單機構(Acquirers,如 Stripe、Adyen):收取約 0.3% 至 0.5% 的網關服務費。

此架構形成了僵化的成本結構,特別是 Interchange(交換手續費)會因卡片種類與行業別而有顯著波動,其本質是商戶為銀行信用體系支付的溢價。在美國市場中,「四方清算模式」佔據超過 85% 的市場份額,遠高於「三方清算模式」(如 American Express)不到 20% 的占比。

在美國的銀行卡支付體系中,發卡服務費與網路服務費構成第三方收單機構的主要交易成本。對於如 Square、First Data、Worldpay 等第三方收單業者而言,其核心成本結構如下:

發卡服務費:針對 Visa、Mastercard、American Express 等主流信用卡,費率範圍約為 1.15% 至 3.30%;

清算機構的網路服務費:平均費率約落在 0.13% 至 0.15%。

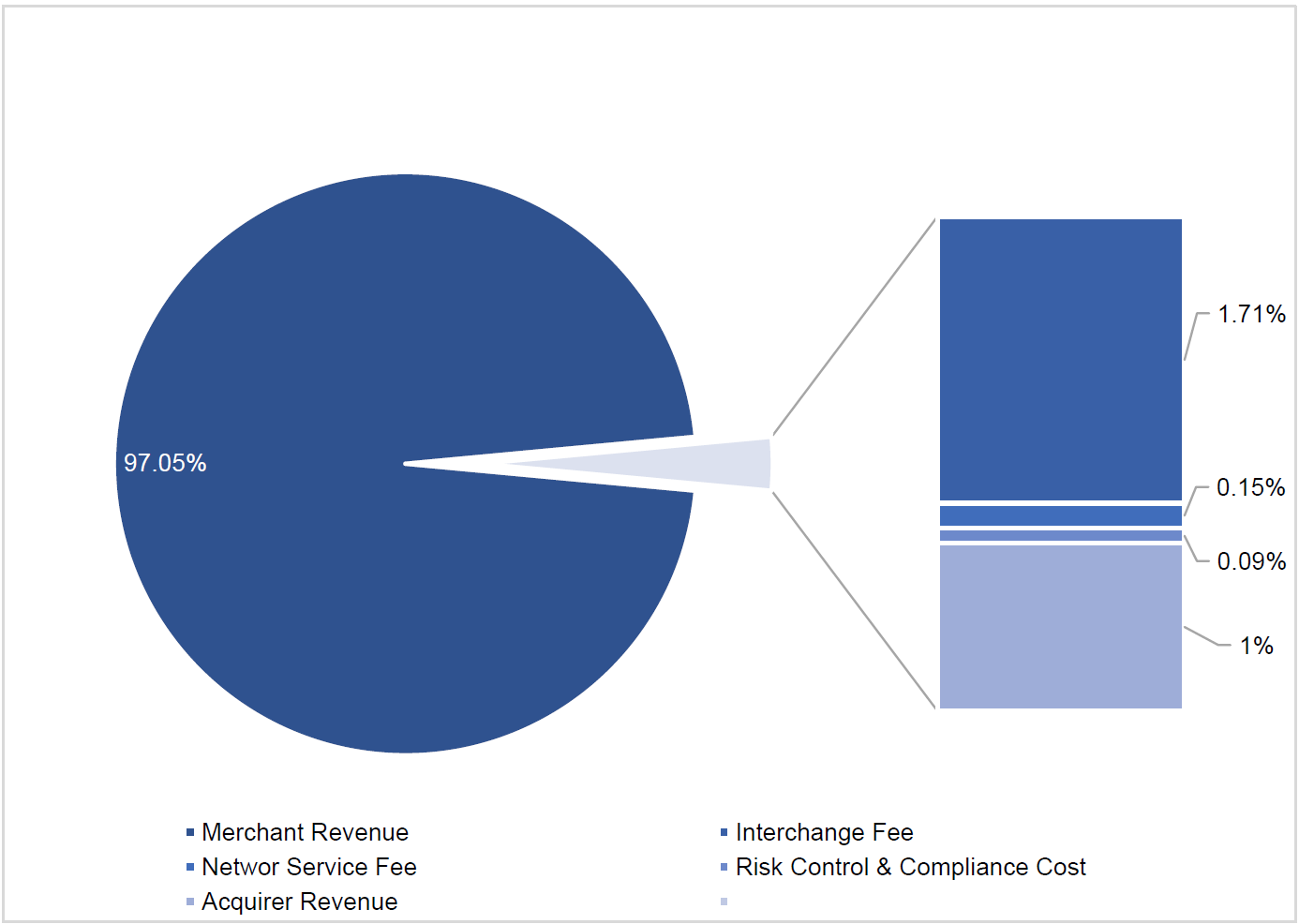

根據 Square 先前的財報披露,其向商戶收取的整體服務費為 2.95%,其中:

1.86% 用於支付發卡服務費與網絡服務費;

0.09% 用於風控與符合支付卡產業的合規成本;

剩餘的 1% 則為 Square 自身的收入來源。

無論在美國或其他國家,支付費率中占比最高的始終是發卡費用。美國的支付市場屬於高度商業化體系,收單方的淨利潤可達 1.00% 左右。歐美市場的整體支付費率普遍高於 2.00%,其中如 Square 與 PayPal 等機構向商戶收取的手續費率普遍在 2.60% 以上,若涉及無卡支付(card-not-present)等高風險交易,費率則可能更高。

穩定幣支付系統架構

穩定幣支付透過公鏈作為清算層,取代傳統分層式支付架構,有望大幅壓縮整體成本。具體而言:

發卡費用將被徹底消除:傳統支付體系中,發卡行收取的費用通常超過 1.5%,而穩定幣如 USDC 採取資產儲備背書模式,無需仰賴發卡行作為信用中介,也無須提列詐欺風險準備金,因此此部分成本可完全省略。

網絡層費用趨近於零:穩定幣基於公鏈清算,其 Gas 費以幾美分計價,即使在 100 至 1,000 美元的交易中,也可視為可忽略不計。

收單/網關進入「商品化競爭」階段:Coinbase、Stripe 等業者為爭奪市場份額,提供低至 0–0.X% 的費率方案,商戶議價能力大幅提升。

以 Shopify 商戶進行一筆 100 美元的 USDC 交易為例,若代幣不兌現法幣、直接用於供應鏈或廣告支出,其綜合成本可低於 0.25%;即便選擇透過 Coinbase Commerce 出金為法幣,也僅需「1% off-ramp」費用,加總後約為 1.07%,依然遠低於傳統信用卡支付 超過 2% 的成本結構。

更關鍵的是,Shopify 等平台還可透過「1% USDC 消費返現」機制(實質為利息收益與行銷預算的轉化),實現隱性負費率,進一步強化平台生態與用戶黏性,打造閉環競爭優勢。

相較於傳統支付體系,穩定幣在支付領域的意義不僅體現在成本的大幅削減,更在於對支付價值鏈進行了根本性的重構。

穩定幣支付有望打破既有的交易壟斷格局:透過剔除傳統支付中發卡行高達 1.5% 以上的成本項,商戶在費率談判中的議價能力大幅提升。

網路效應正在發生遷移:Visa 等卡組織過去數十年建立的全球受理網路,正逐步被「公鏈共識層 + 合規穩定幣儲備」所取代。Amazon、Walmart等零售巨頭積極自建穩定幣支付生態,將進一步加速此一轉變。

資金效率顯著提升:鏈上結算實現 7x24 小時的即時清分,徹底消除傳統 T+1/T+2 的結算延遲,對依賴費率構築護城河的傳統支付巨頭構成直接挑戰。

穩定幣Genius Act與加密市場結構Clarity Act,預期會在7月上旬送交川普總統簽署。穩定幣法規一旦落地,商戶端的採用速度將成為關鍵觀察指標。若穩定幣支付在商戶層快速滲透,達到整體 GMV(商品交易總額)10% 的佔比,將對現有卡組織主導的清算網絡造成實質衝擊。

在跨境支付領域,穩定幣更具顛覆潛力。目前全球支付生態主要由以下四大體系主導:

自動化清算所(ACH)

卡組織網絡(Visa/Mastercard)

銀行間跨境系統(SWIFT/CIPS)

第三方移動支付平台(PayPal/支付寶)

然而,跨境支付普遍存在三大結構性缺陷:

交易成本高昂:以 200 美元轉帳為例,平均費率超過 5%。

結算週期冗長:受限於銀行營業時間,常需 3–5 個工作日才能完成。

交易路徑透明度低:缺乏全程可視性與可追溯性,風險控管困難。

穩定幣透過端到端的鏈上結算機制,帶來三大創新突破:

成本壓縮:跨境支付總成本有望降至 1% 以下,遠低於傳統渠道。

結算效率提升:依託區塊鏈 7x24 小時不間斷運作,可實現近即時清算,無懼節假日延誤。

透明化風控:所有交易可上鏈追蹤,提升可監管性與風險辨識能力。

根據 CoinMetrics 數據,穩定幣的跨境應用已呈加速趨勢。2023 年穩定幣鏈上結算總量達 10.8 兆美元,扣除機器人與虛假交易後仍有 2.3 兆美元的實質交易量,年增率達 17%,為同期 Visa 支付增速的 2.5 倍,主要用於支付、P2P 轉帳與跨境匯款等場景。

綜合來看,穩定幣憑藉其在成本、效率與透明度上的多重優勢,正逐步蠶食 SWIFT 等傳統金融基礎設施的市場份額,推動全球資金流轉體系朝向更高效、低摩擦的方向發展。

未來穩定幣的應用場景將更加多元,涵蓋但不限於:

大宗商品(如石油)支付

國際商品與服務貿易結算

跨境電商支付與即時收款

這些場景的落地將進一步鞏固穩定幣作為全球支付新基礎設施的地位。

結論

作為 Circle 上市前的創投投資人,我始終相信,對具破壞式潛力的新科技應保持理性樂觀。當新技術展現出相對於傳統模式的比較優勢,創投的角色正是憑藉自身的觀察與洞見,給予其成長的機會。

如今,穩定幣法案如預期順利通過,CRCL 也成功掛牌。對於穩定幣支付落地化的評價眾說紛紜,實屬正常。正如智慧型手機尚未問世前,沒人能具體想像它將如何顛覆社交、娛樂與消費習慣,但少數人憑藉洞察力捕捉趨勢並在資本市場實現回報。當下,我們正處於類似的轉折點。