一、同一個劇本,不同的演員

每一個帝國在開始印鈔的時候,都相信自己找到了一個前人未曾發現的漏洞。

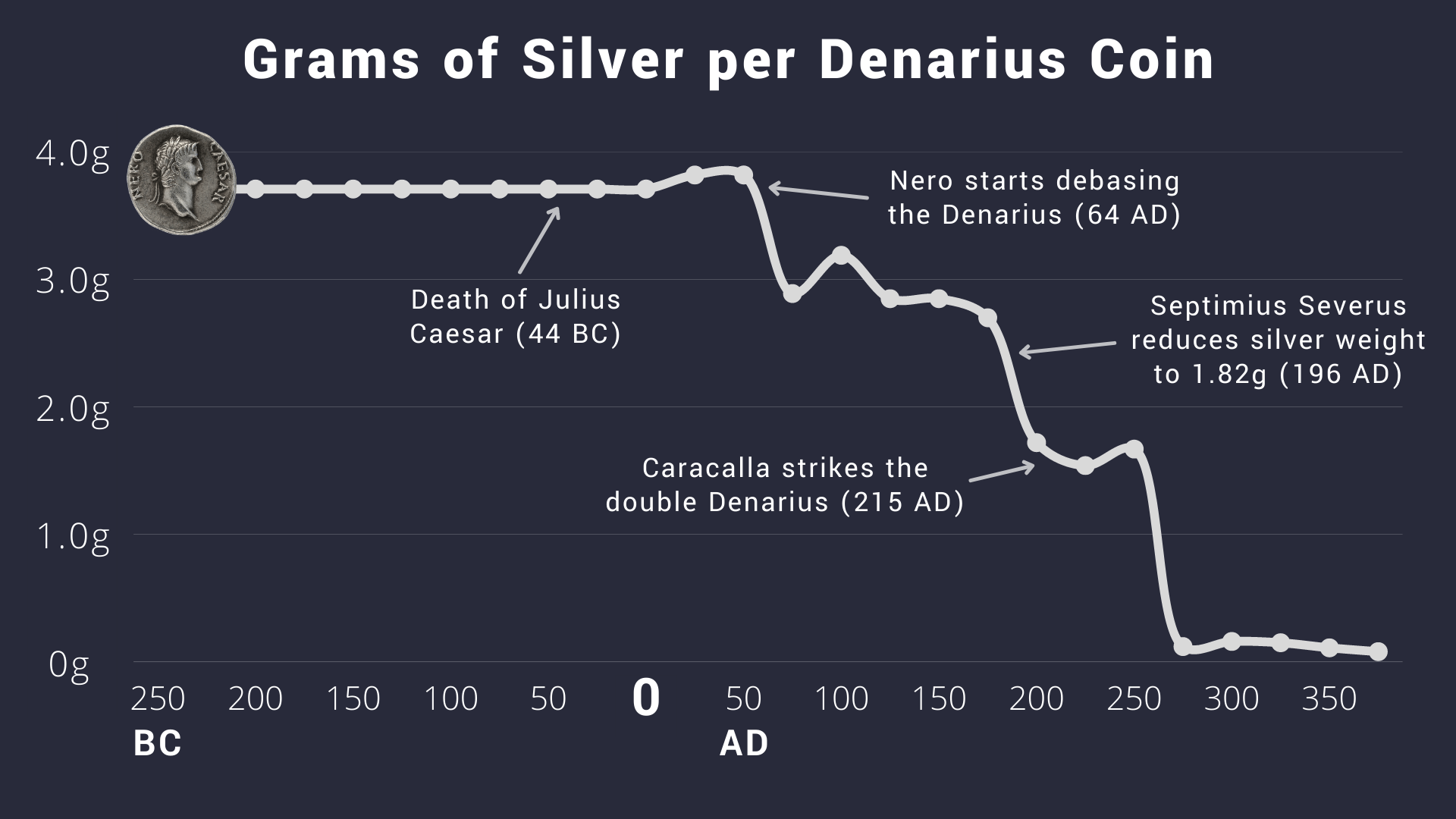

羅馬皇帝尼祿在公元一世紀把第納里烏斯(Denarius)的含銀量從 98% 降到 93%,幅度如此細微,以至於整個帝國的商人與農民都沒有察覺。然後是 85%,75%,50%,一直到公元三世紀的 5% 以下——那枚硬幣看起來還是銀幣,摸起來還是銀幣,但它的本質已是一枚鍍銀的銅幣。

宋朝的交子、大明的寶鈔、法國大革命的指券、威瑪共和國的馬克,每一次,統治者都在尋找同一個出口:讓貨幣的符號繼續流通,同時悄悄稀釋它所代表的真實價值。每一次,市場都用它最誠實的語言——物價上漲——給出了同樣的答覆。

這不是歷史的偶然,而是一個寫在法幣結構裡的必然性。法幣的本質是信用,信用的本質是承諾,而承諾在面對財政壓力、政治選票、戰爭與危機的時候,從來都是第一個被犧牲的東西。

政客不會選擇痛苦的緊縮,不會選擇加稅,他們會選擇那條阻力最小的邪路:讓貨幣貶值,讓所有人的購買力替帝國的債務買單,讓那些老實存錢的平民成為最後一個、也是代價最大的受害者。

這個循環已經重演了兩千年。

二、黃金的上漲,是一份帳單

理解黃金在過去兩年的異常漲幅,必須先理解這不是單一事件,而是幾個歷史性力量同時到達引爆點的結果。

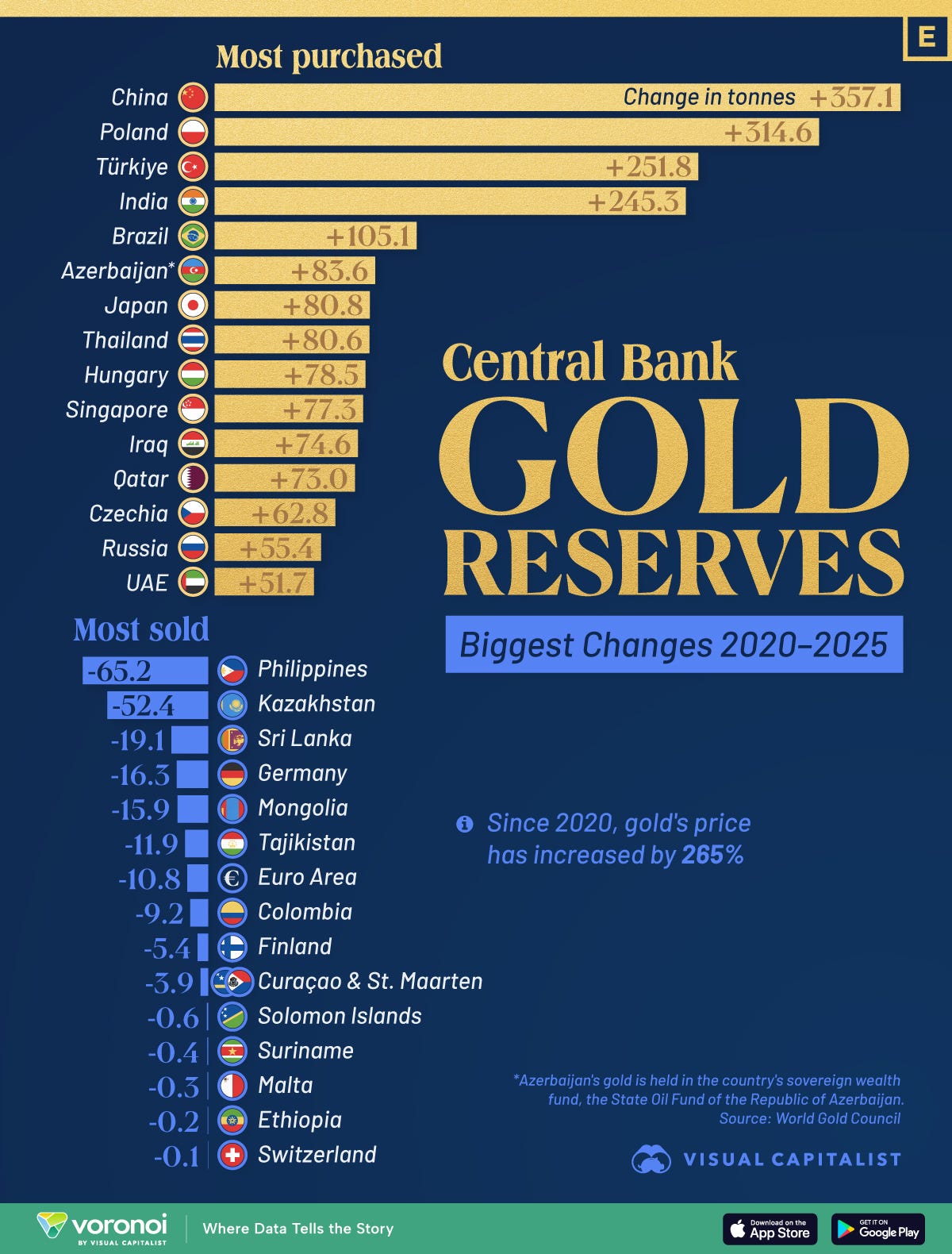

第一個力量,是主權層級的信任危機。2022 年,西方國家凍結了俄羅斯央行約 3,000 億美元的外匯儲備。這個動作本身或許合乎當時的政治邏輯,但它向全世界每一個與美國存在潛在地緣摩擦的國家傳遞了一個冰冷的訊息:你存放在美元體系裡的財富,在政治條件改變的那一天,可以消失。這不是通膨風險,這是對手方風險,而且是主權層級的。

全球央行從那一刻起開始用行動投票——連續三年購金量超過 1,000 噸,遠超過去十年的歷史均值,而央行購金佔黃金總需求的比例,也從 2015 至 2019 年的 12%,上升到 2024 年的近 25%。這不是散戶恐慌性買盤,這是各國主權財富管理人在悄悄重組他們的資產負債表。

第二個力量,是美國自身財政可信度的侵蝕。34 兆美元的國債,每年超過一兆美元的利息支出——這個數字已經超過了美國的國防預算。更令市場不安的,是政治上對聯準會獨立性的公開施壓。當一個儲備貨幣的發行國開始公開質疑其中央銀行的獨立性,儲備貨幣的信用基礎就開始出現比通膨更深的裂縫。

第三個力量,是全球不確定性指數的飆升。地緣政治碎片化、貿易戰升溫、中東衝突——這些因素加在一起,把全球不確定性指數推升至接近 2020 年新冠疫情高峰的水準,而這一個因素單獨解釋了近期黃金漲幅的將近半數。

然而有一個矛盾是誠實的分析不應迴避的:這波黃金漲幅裡,真實的結構性支撐之外,也混入了相當程度的敘事溢價與投機性倉位。當所有人都在講同一個「法幣終將崩潰」的故事,這個故事本身就會成為價格上漲的燃料,而價格上漲又會強化這個故事——這是一個自我實現的循環,直到它不再自我實現為止。

1979 至 1980 年的黃金牛市,每一個當時的論點都有真實的現實基礎,但在那個高點重倉買入的人,等了 27 年才回本。正確的論述,不能免除倉位管理的責任。

黃金的上漲,是歷史給出的一份帳單。但帳單的金額,不一定等於你在任何一個特定時刻願意支付的價格。

三、比特幣的論題,以及我必須承認的偏頗

我在之前的文章裡提出了比特幣作為「數位黃金」的論述,現在我需要更誠實地面對這個論述的邊界。

比特幣與黃金在哲學層次的相似性,是真實的。總量有限且可預期—— 2100 萬枚,上限寫死在程式碼裡,不存在任何央行行長可以修改的空間。生產成本無法繞過——算力即挖礦,電力與硬體的消耗是真實的物理性代價,與黃金的採掘邏輯在本質上一致。最關鍵的是,不存在對手方風險——自行保管的比特幣,與自行保管的金條一樣,不需要任何機構的兌付承諾,不需要任何政府的背書。這三個特質,正是法幣最根本的缺陷所在,也是兩千年的貨幣史反覆驗證的東西。

在某些維度上,比特幣甚至超越了黃金。

可分割性:一枚比特幣可以切割到小數點後八位,黃金的物理分割幾乎不可能做到這個精度。可攜性:跨境攜帶實體黃金面對的是海關、保管、運輸成本,而比特幣的私鑰可以記在腦子裡,藏在 24 個英文單字裡,以光速穿越任何邊境。供給透明度:黃金的地殼儲量是估算值,未來的礦藏發現會改變供給曲線,而比特幣的發行時間表是完全公開且不可竄改的——每一個持有者都能精確計算二十年後的流通量。

我在之前的文章裡,用布帛作為工作量證明的歷史類比,這個類比我仍然認為是準確的:布帛能作為貨幣,是因為織造耗費真實的人力與時間,難以憑空偽造;但織布機發明之後,這個稀缺性便不復存在。

比特幣的工作量證明將這個邏輯數位化,並且用數學而非物理規律來保證其不可繞過性——理論上,比特幣的「織布機時刻」被程式碼永久封鎖了。

但我必須承認,我之前的論述在幾個地方存在偏頗,而對讀者坦白這些偏頗,比繼續鞏固一個舒適的敘事更重要。

關於波動性的問題,我處理得過於輕巧。我提到Layer 2(閃電網路等)可以解決比特幣作為交易媒介的波動性問題,這個邏輯有一定道理,但它迴避了一個更根本的困難。Layer 2解決的是支付效率問題,但它並沒有解決比特幣底層資產本身的購買力波動。金本位時代,各國貨幣釘住黃金運作,前提是黃金本身的購買力有足夠長的歷史縱深支撐其穩定性。

比特幣今天的短期價格波動幅度,仍然可以在數週內達到 30% - 50%——這不是Layer 2能修復的,它是底層資產行為本身的特徵,而這個特徵存在的根本原因是:持有者基礎仍然過度集中,市場深度與黃金相比仍然有限,以及它作為「避險資產」的制度性認證仍在建立過程中。

關於主權性的問題,我的論述也過於樂觀。黃金的去中心化是物理性的——沒有任何行政命令能讓金礦裡的黃金消失。比特幣的去中心化是技術性與社會共識性的,在理論上極難被攻擊,但各國政府可以選擇禁止交易所、禁止法幣出入金、要求礦工申報——這些動作不會摧毀比特幣,但會嚴重傷害其流動性與日常可用性。

1933 年美國羅斯福用行政命令強制收購民間黃金,說明連黃金也無法完全逃脫政治干預;但彼時若要沒收黃金,官員必須登門入戶,有極高的執行成本。比特幣在交易出入金的管道上,比實體黃金更容易被政治力量限縮。

四、但它有沒有機會慢慢被主權制度接受?

歷史上,每一種新的貨幣形式獲得制度性認可,都不是一個乾淨的跳躍,而是一個漫長的、充滿摩擦的滲透過程。紙幣在中國宋朝已經存在,但直到幾個世紀後才在全球範圍內獲得制度上的正當性。黃金本身在各國央行儲備體系裡的地位,也是經歷了幾百年的反覆確立才形成今天的格局。

比特幣正在走的,或許是同一條路,只是速度被壓縮在一個更短的歷史時間框架裡。

幾個訊號值得認真對待。美國比特幣現貨 ETF 在 2024 年一月獲批,這不是一個技術性的監管決定,而是美國金融體系對比特幣作為可合法持有的投資資產的制度性認可。

美國政府正在討論建立國家級比特幣戰略儲備,無論這個討論最終走向何方,它本身就代表了一個不可逆的主權層面的心理轉變。

薩爾瓦多將比特幣列為法定貨幣,固然是一個小國的邊緣實驗,但它開創了一個先例,而先例在貨幣史上往往比人們預期的走得更遠。

更深層的制度性壓力來自一個結構性的困境:西方主要國家的財政狀況,實際上已不允許它們輕易提高利率來維護本幣價值,同時它們也無法像過去那樣靠單純的武力霸權來強制維持儲備貨幣地位。在這個縫隙裡,一個無法被任何單一政府操控供給的貨幣資產,其制度吸引力只會隨著時間推移而增加,而不是減少。

但這個「慢慢被接受」的過程,有一個根本性的前提:比特幣必須繼續存活,且其社會共識必須繼續鞏固而非碎裂。

歷史上不乏在技術層面無懈可擊、卻最終因為社會共識的瓦解而消失的制度。比特幣今天的最大風險,不是量子計算機破解它的密碼,而是持有者社群在面對長期熊市、監管壓力或分叉爭議時,是否能維持足夠的共識凝聚力。

五、一個更誠實的位置

讓我用一句話來總結我現在站的位置:比特幣是一個正在成為數位黃金的資產,而不是一個已經完成這個身份建構的資產。這個區別,比「比特幣是不是數位黃金」的二元問題重要得多。

黃金用了幾千年,讓人類在文化、制度、法律、央行儲備上完成了對它的集體認同。那個認同今天體現在各國央行資產負債表上的 36,000 噸黃金儲備裡,體現在每一份抵押貸款合約裡對黃金作為抵押品的法律認可裡,體現在每一個曾經歷過惡性通膨的老人本能地把積蓄換成金條的行為裡。比特幣的制度認同,今天只有 15 年的歷史,ETF 獲批不過兩年。

但黃金的第一枚金幣被鑄造的時候,沒有人知道幾千年後它會被放在每一個國家的央行金庫裡。

法幣的循環失敗,是歷史的確定性;黃金的上漲,是市場對這個確定性的反應;比特幣的論題,是一個關於未來的開放式命題——它的哲學基礎紮實,它的技術優勢真實,但它的制度之路仍然漫長,而這條路上的每一個現實摩擦,都是我之前的論述需要更誠實地正視的地方。

說比特幣「正在成為」數位黃金,比說它「已是」數位黃金,在智識上更誠實。

而在一個所有承諾都終將失效的世界裡,智識上的誠實,或許是這個專欄以及小弟我最想分享給諸位的祝福。

下一集,我將從比特幣的誕生談起,描繪它如何從極客圈的迷因出發,歷經草莽而躁動的投機浪潮,並在一片驚嘆聲中,逐步鋪展出通往未來貨幣形態的演化之路。

*本文為作者個人研究與觀察,不構成任何投資建議。*

感謝分享。想到每次黃金大漲,就有人開始提 "特里芬悖論",都聽到耳朵快長繭了 : - )

挺好奇市面上有很多利用比特幣演算法產生的加密貨幣,比特幣的地位還是無法撼動