股市:感恩節前延續強勢

主要美股指數(Nasdaq +0.8%、S&P 500 +0.7%、道瓊 +0.7%)再度上漲,感恩節週有望創 6 月以來最大單週漲幅。

週前三日漲幅:Nasdaq +4.2%,S&P +3.2%,Dow +2.6%。

科技股走勢分化

Nvidia(NVDA):受 Meta 傳將部分採用 Google AI 晶片影響,前日跌 2.6%,但週三反彈 +1.4%。

Alphabet(GOOGL):連創新高後週三小跌 1.1%。

AMD / Broadcom:強勁反彈(+3.9%、+3.3%)。

企業財報與個股亮點

漲幅領先

Robinhood(HOOD)+11%

宣布投資並取得加密衍生品清算機構 LedgerX 股權,進一步擴大 prediction market 版圖。

Dell(DELL)+6%

AI momentum 強勁,AI server 訂單累積已逾 $12B;全年營收與 EPS 指引上修。

Oracle(ORCL)+4%

連月重挫後,HSBC/DB 認為市場過度悲觀。

跌幅居前

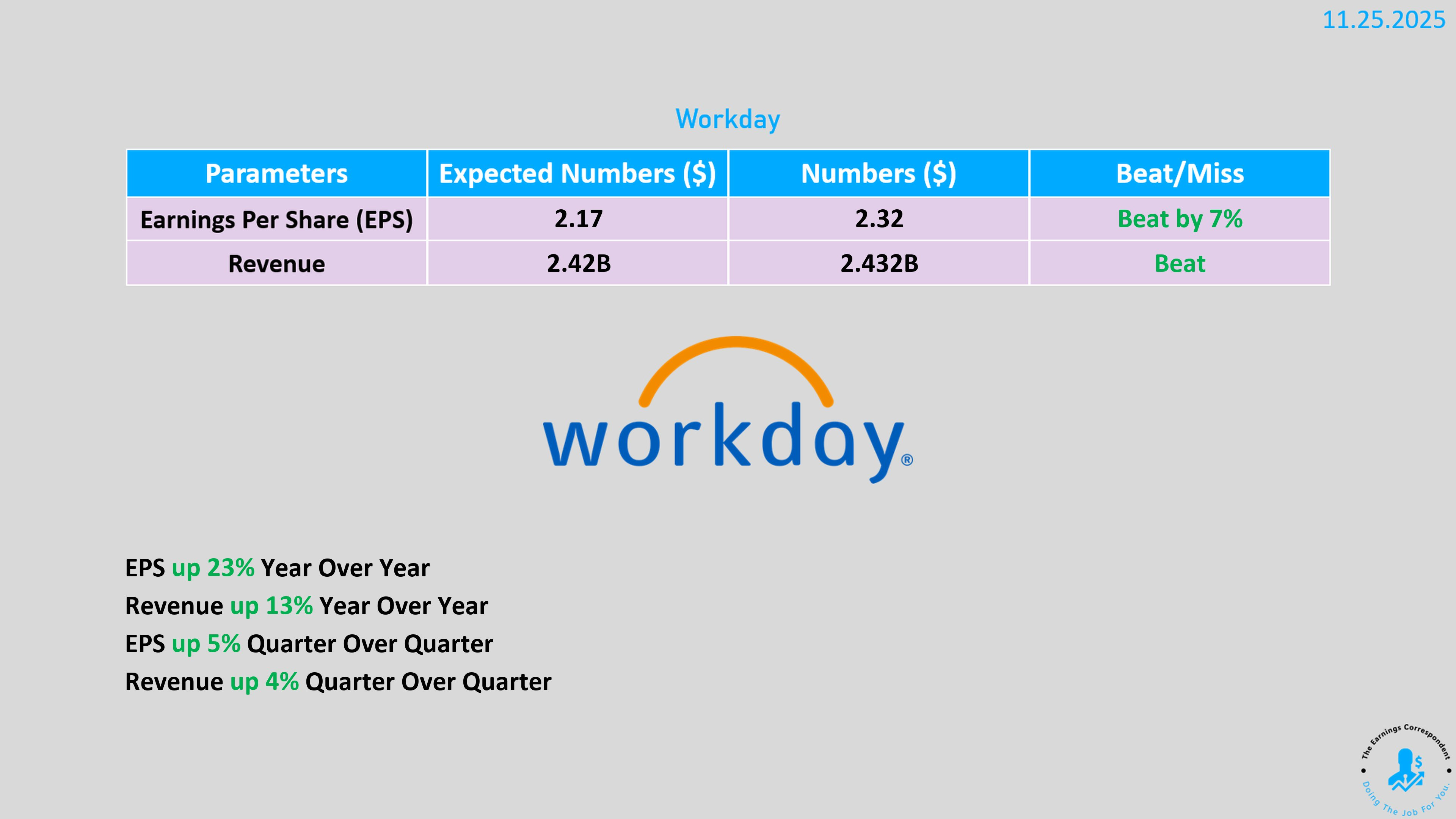

Workday(WDAY)-8%

Q4 訂閱收入展望不如預期,高教與企業客戶需求偏弱。

Deere(DE)-6%

CEO 警告明年農業環境仍疲弱;關稅壓縮獲利。

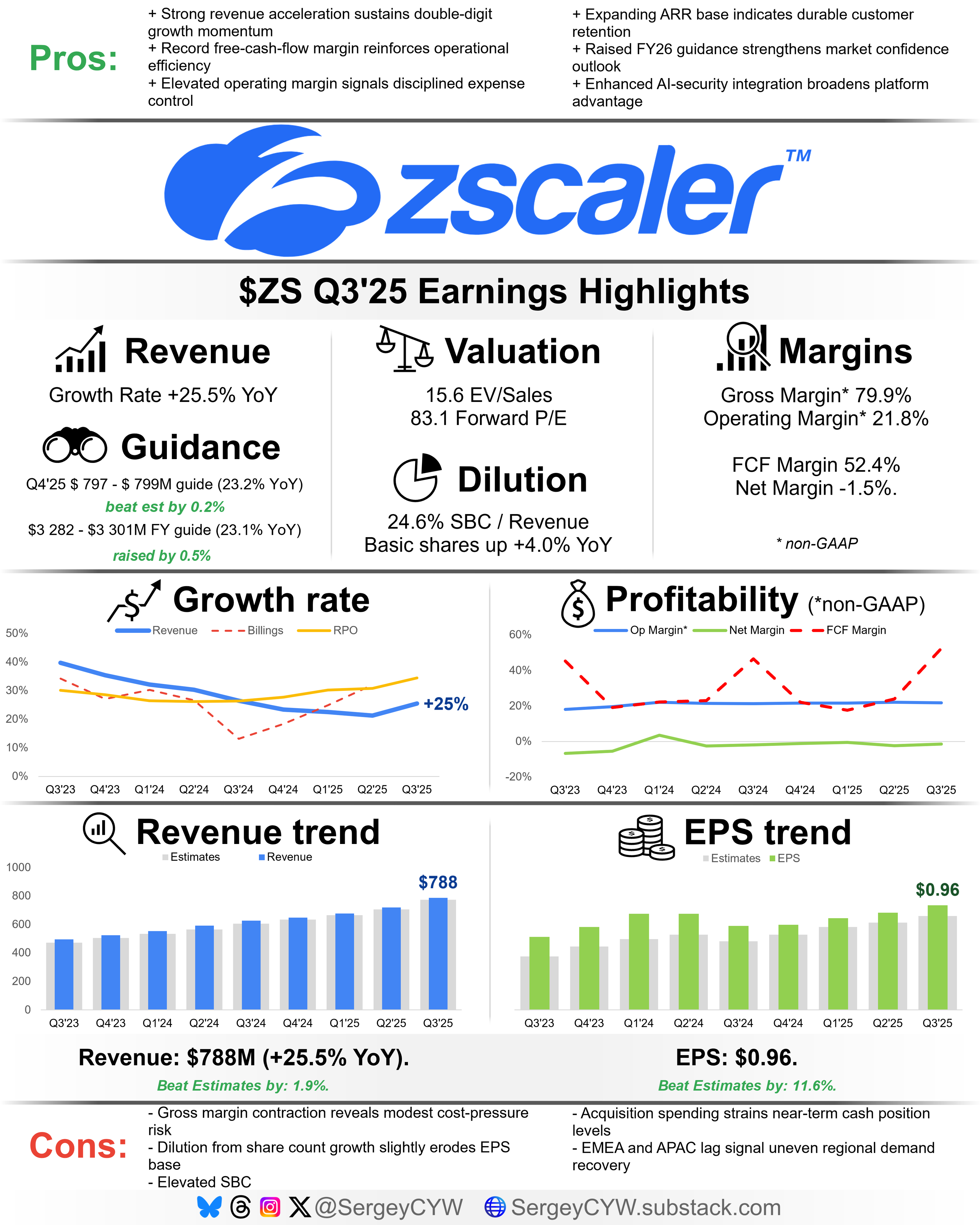

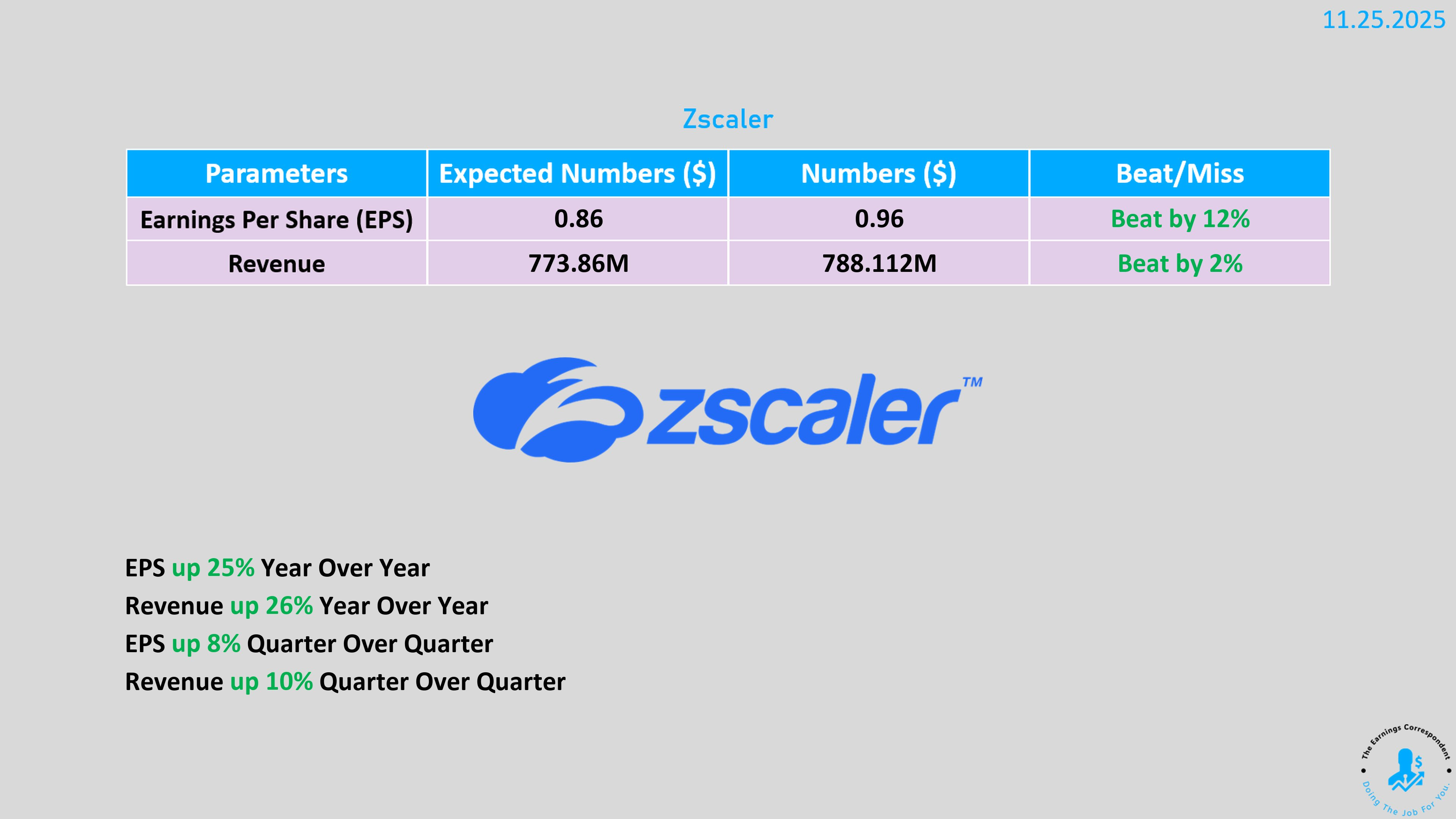

Zscaler(ZS)-10%

雖然營收、指引皆優於預期,但毛利下降、GAAP 仍虧損,引發獲利疑慮。

其他重要主題

1. 宏觀市場

美債 10Y 殖利率:降至 4.00% 下方。

美元指數:99.58,下行。

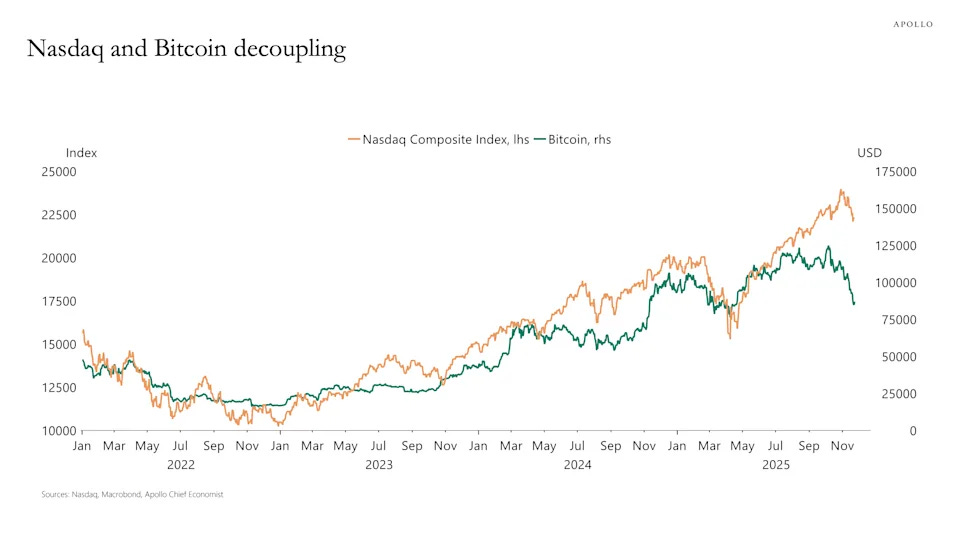

比特幣(BTC):逼近 $90,000,但分析師警告反彈缺乏催化,仍可能回測 $82k 或甚至跌破 $80k。

WTI 原油:$58.65 (+1.2%)。

黃金:逼近 $4,200/oz (+1.4%)。

2. 大宗消費與零售趨勢

美國家庭節省預算:

通膨壓力使消費者更積極購買 即期或瑕疵食材(FlashFood 與 Kroger 合作為例)。飲食開銷不是最貴,但在房租、公用事業與必需品成本升高下,家庭選擇「縮減食物預算」。

3. 健康保險:Oscar Health 大漲

Oscar Health(OSCR)本週累漲 35%。

Piper Sandler 調升評等至「overweight」,目標價由 $13 → $25。

白宮可能延長 ACA 補貼,更推動一波醫療保險股的集體大漲。

4. 科技產業人力:HP 宣布裁員 4,000–6,000

HP 為節省 $10 億成本,將裁員最多 10%。

CEO 指出仍會大量投入 AI,以提升產品創新與營運效率。

呼應科技巨頭(Amazon、Microsoft)近期「AI 投資 vs. 裁員並行」的現象。

5. 美聯儲領導可能更迭

川普政府可能任命 Kevin Hassett 接任 Fed 主席。

Hassett 主張更快降息,與川普立場一致。

市場預期 12 月可能再降息 25 bps,但通膨及就業仍讓決策官員意見不一。

6. 智慧手機市場:Apple 14 年來首次可能超越 Samsung

Counterpoint Research 指出:

2025 年 Apple 全球市佔將達 19.4%,超越 Samsung(18.7%)。iPhone 銷量有望奪回 2011 年以來首次年度冠軍。