一、盤勢綜覽

5/6 日,華爾街三大指數集體走高,S&P 500 指數與Nasdaq 綜合指數均創下收盤歷史新高 。市場情緒的升溫主要受兩大動力驅動:一是地緣政治的重大進展,二是半導體與 AI 產業強勁的獲利表現。

指數表現

Nasdaq 綜合指數:領漲大盤,收盤上漲 2%,反映了科技股的極度強勢 。

S&P 500 指數:上漲 1.5%,連兩日刷新收盤紀錄 。

Dow Jones 工業指數:跳漲約 600 點(1.2%),站穩歷史高位 。

地緣政治與能源市場

市場對於中東和平協定展現高度樂觀。根據 Axios 報導,美國與伊朗可能即將簽署一份結束戰爭的備忘錄 。此消息導致布蘭特原油(Brent crude)一度跌破每桶 100 美元關卡,最終收於 101.27 美元,跌幅達 7.8% 。西德州原油(WTI)亦暴跌 7% 至每桶 95.15 美元 。油價走低帶動了郵輪運營商(如 Carnival, Royal Caribbean)股價反彈,但也對傳統能源股(如 Exxon Mobil, Chevron)造成下行壓力 。

二、財報重點

AMD(超微半導體)+19%:財報超預期,數據中心衝頂

這是本週最重要的財報之一。AMD 第一季 EPS 達 1.37 美元,高於市場預期的 1.28 美元;營收 103 億美元,超出預期的 98.9 億美元,年增 38%。數據中心部門營收 58 億美元,年增 57%,超出市場預期的 56 億美元。

更令市場興奮的是第二季指引——AMD 預期營收 109 億至 115 億美元,遠超華爾街估計的 105 億美元。執行長蘇姿丰在法說會表示,公司對 2027 年實現數十億美元 AI 數據中心年收入「信心強而且不斷增強」,並上調伺服器 CPU 市場規模預估,認為至 2030 年每年將以超過 35% 的速度增長,市場規模突破 1,200 億美元。AMD 市值突破 6,000 億美元,升至美國第十四大企業。

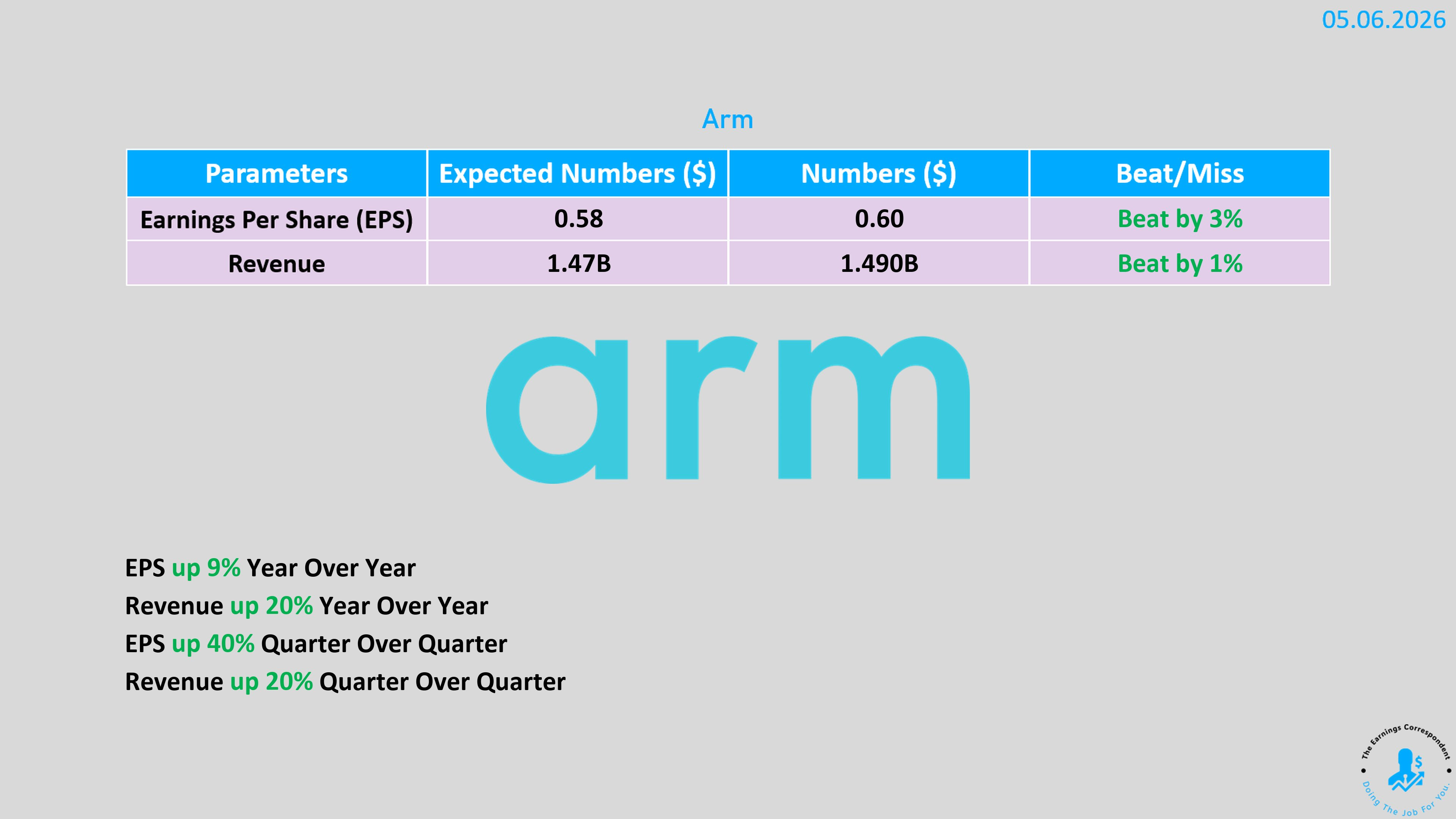

Arm Holdings:需求過熱,供應鏈跟不上

Arm 第四財季 EPS 每股 60 美分,超出市場預期的 58 美分;營收 14.9 億美元,亦超出 14.7 億美元的預期。第一財季指引 EPS 40 美分(市場預期 36 美分),營收指引 12.6 億美元略高於市場預期 12.5 億美元。

然而盤後股價急轉直下,原因在於法說會揭露的一個關鍵訊息:Arm 自研 AGI CPU 的需求已達 20 億美元規模,但執行長 Rene Haas 坦承供應鏈目前只確保了 10 億美元的產能,另外 10 億美元的需求尚未有供應鏈支撐。市場原本對 Arm 自製晶片高度期待,供應鏈瓶頸的揭露觸發了獲利了結。值得注意的是,Arm 盤後跌幅出現時,其本益比仍高達 95 倍(對比標普 500 的 21 倍),顯示估值泡沫的壓力在供應鏈疑慮浮現時瞬間放大。

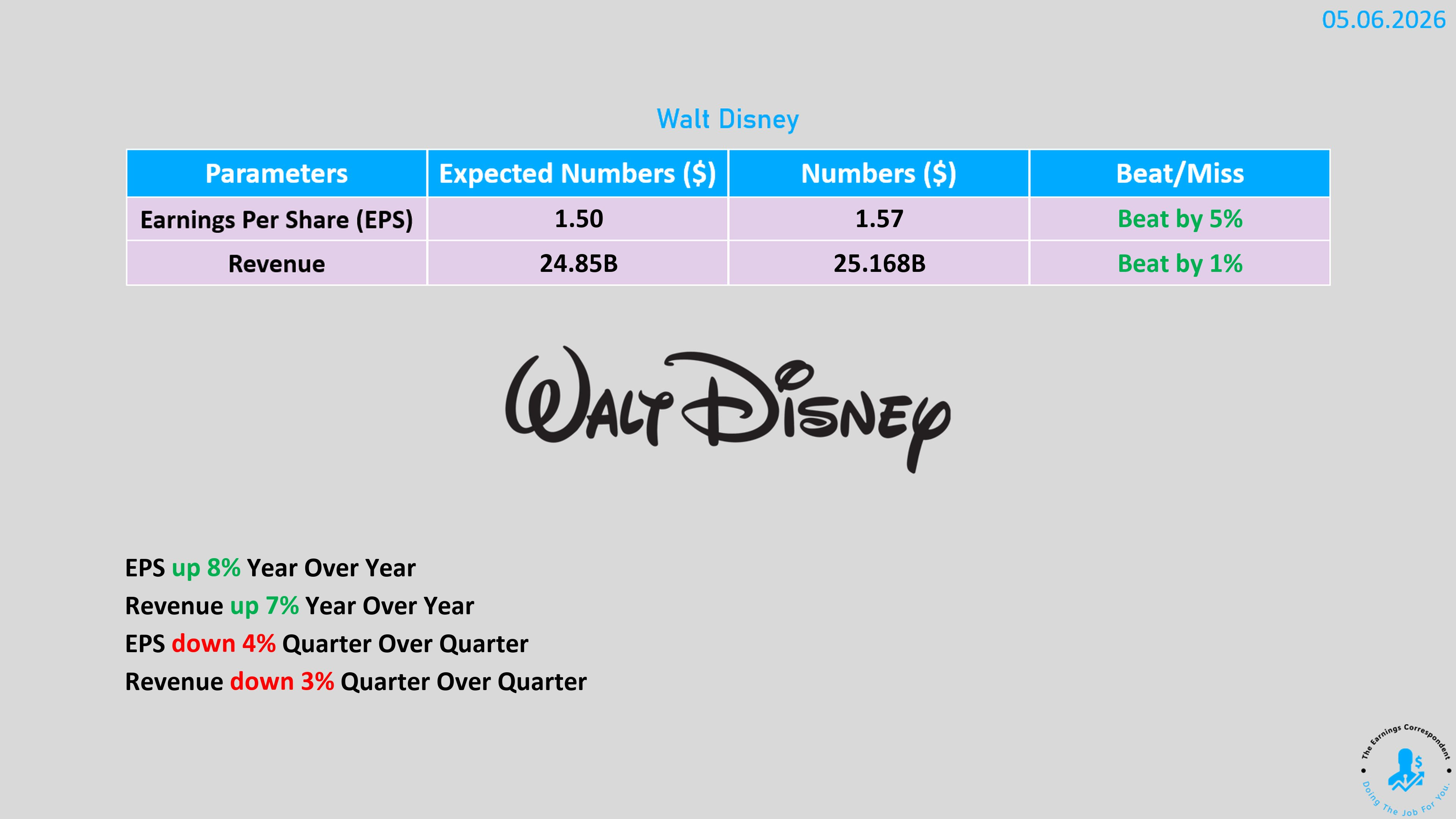

Disney(迪士尼)+7.5% 串流轉虧為盈,新執行長發表3,000字願景書

迪士尼第二財季調整後EPS 1.57美元,超出市場預期的1.49美元;營收252億美元,年增7%,超出市場預期的249億美元。串流平台(Disney+)營業利益大幅跳升88%至5.82億美元,並實現史上首次兩位數季度利潤率,全年利潤率維持至少10%的目標不變。主題樂園部門營業利益雖年增5%至26.2億美元,但國內樂園入場人次因中東戰事影響國際旅客而微幅下滑1%。

新任執行長 Josh D’Amaro 的 3,000 字股東公開信成為市場焦點,他表示迪士尼對與 OpenAI 及其他AI業者的「潛在商業合作機會」保持開放——此前迪士尼與 OpenAI 的合作已告吹。隱憂在於ESPN,體育事業部門營業利益年降 5% 至 6.52 億美元,信件中雖提及 ESPN 達 20 次,卻無具體振興方案。目前迪士尼股價本益比僅 15 倍,低於五年均值,估值相對具吸引力。

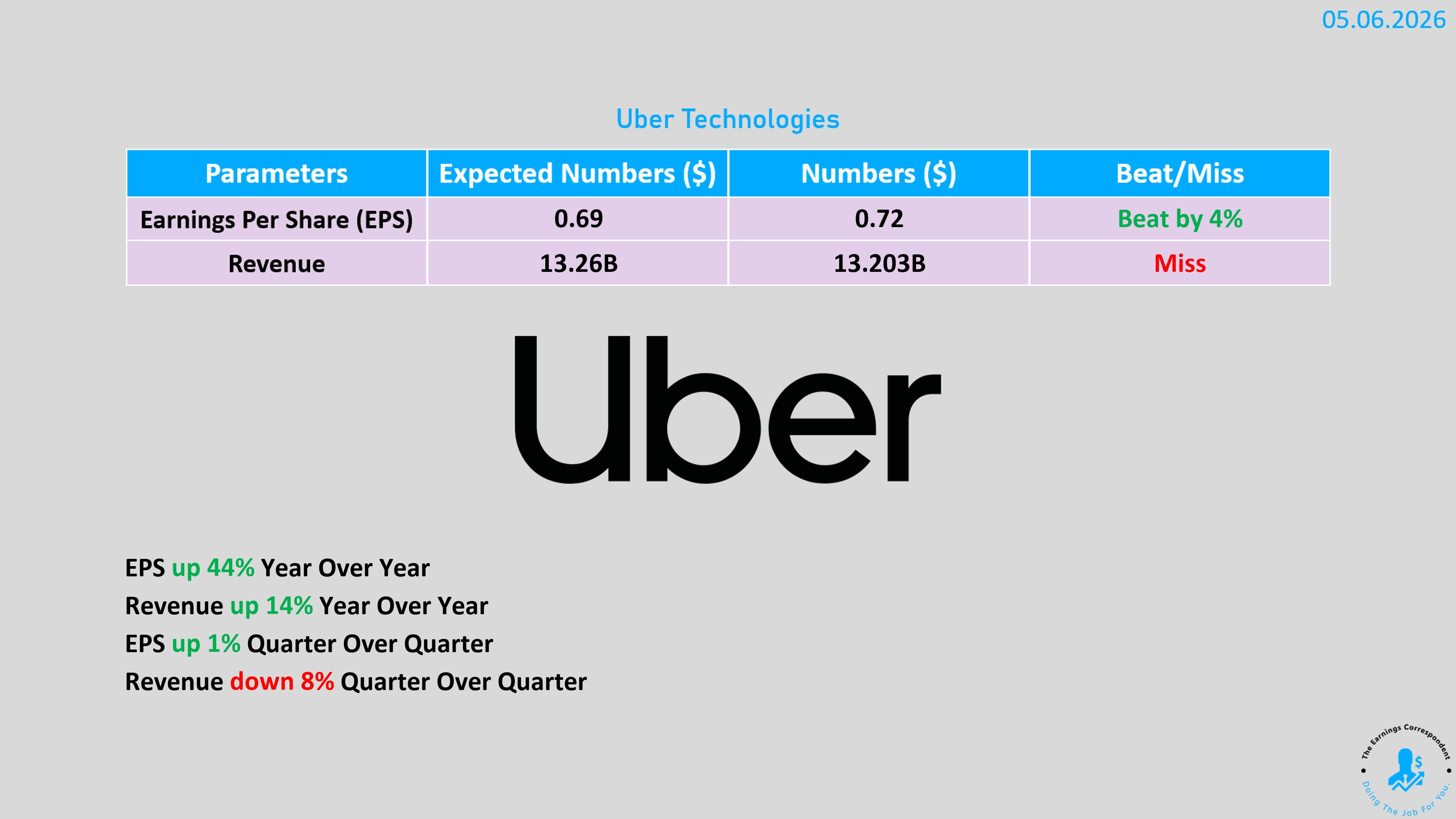

Uber +8.5%:Gross Bookings爆發,Robotaxi版圖持續擴張

Uber第一季調整後EPS 72美分,超出預期的69美分,年增44%。營收132億美元,按固定匯率計算年增10%,略低於市場預期的133億美元。真正令市場驚豔的是Gross Bookings(總預訂額)跳升21%至537億美元,超出市場預期的528億美元,叫車業務成長20%、外賣業務成長23%。

第二季指引EPS 78至82美分,Gross Bookings 562億至577億美元,均符合或超過市場預期。執行長Dara Khosrowshahi強調,Uber平台上機器人計程車的使用率高,正是吸引自駕夥伴的核心競爭力。目前Robotaxi服務已在八個城市上線,第一季Robotaxi乘車次數較去年同期成長十倍,年底前計畫擴展至十五個市場。

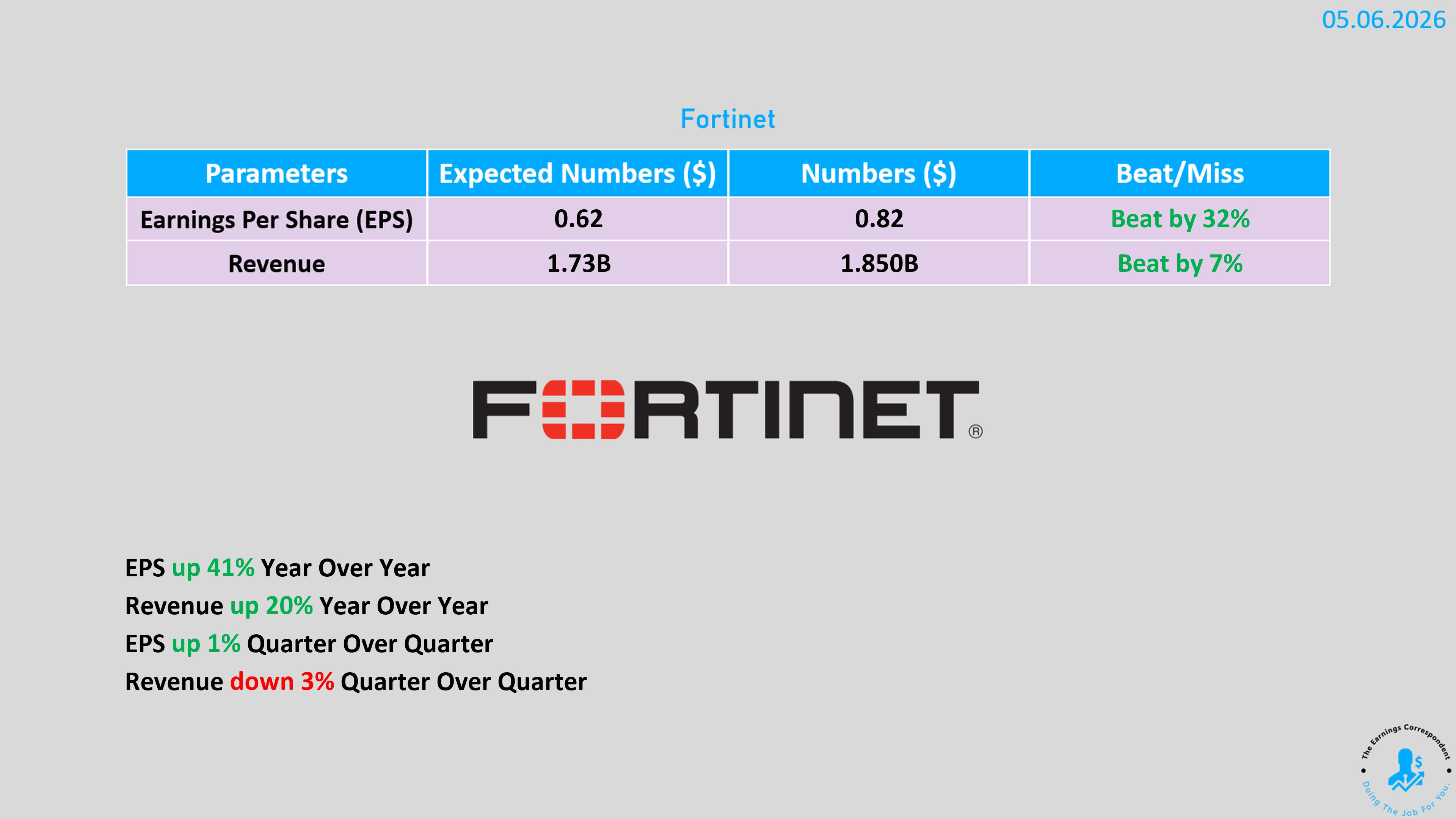

Fortinet +13.2%(年初迄今):資安需求旺盛,財報大幅超預期

Fortinet第一季EPS 0.82美元,大幅超出市場預期的0.61美元,年增41%;營收18.5億美元,超出市場預期約6.8%,年增20%。連續四個季度均超出EPS與營收預期。資安支出在AI時代的爆炸性增長為Fortinet提供了持續的結構性順風。

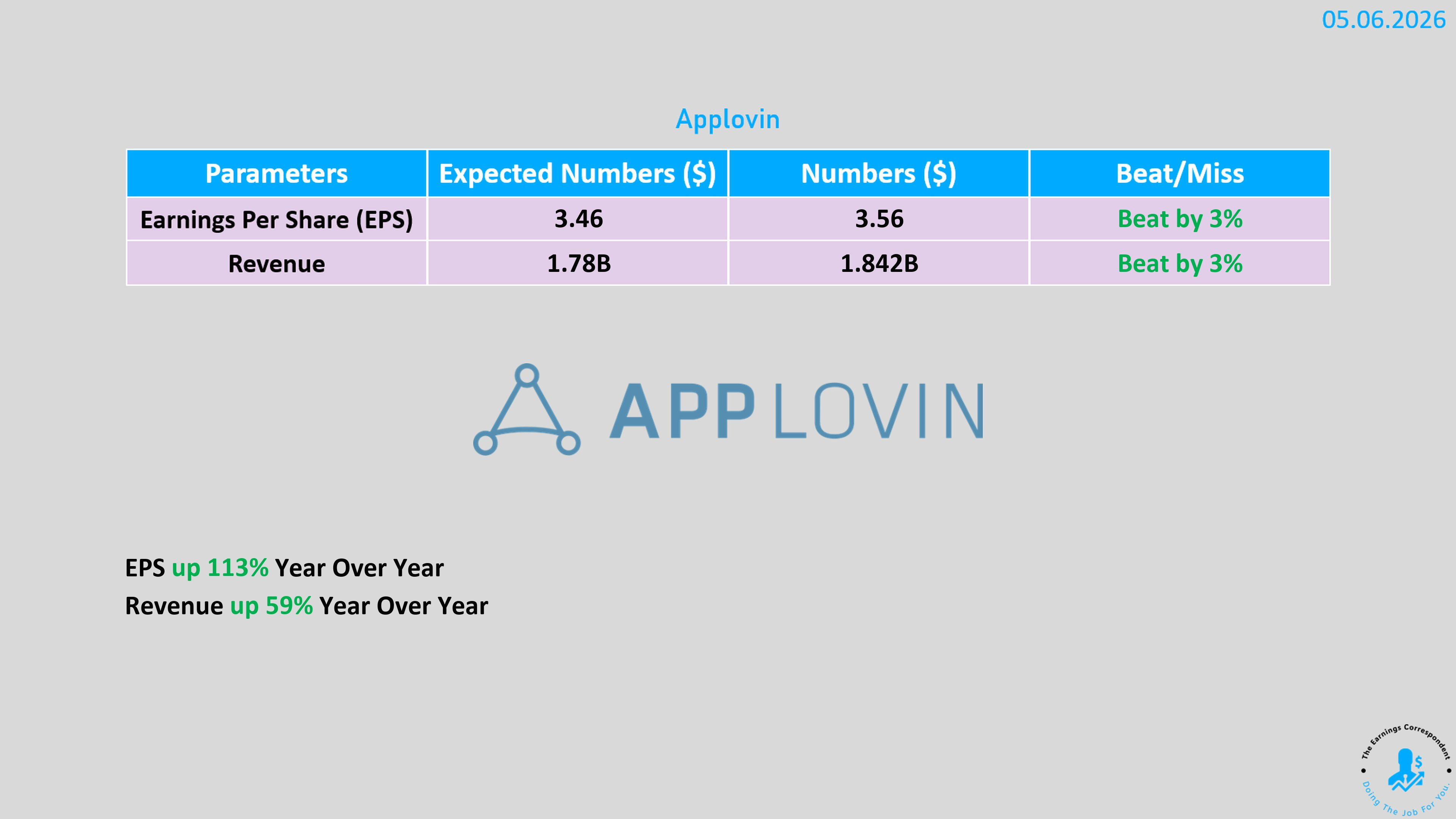

AppLovin:盤中跌2%,盤後反彈7%至502美元

AppLovin第一季調整後EPS 3.56美元,超出市場預期的3.49美元;營收18.4億美元,年增59%,超出市場預期的17.7億美元。調整後EBITDA利潤率達85%。第二季指引營收19.2億至19.5億美元,EBITDA利潤率維持84%至85%。

盤中下跌的背景是股價仍籠罩在SEC調查(涉嫌違反平台夥伴服務協議以強化廣告定向)與多份做空報告的陰影之下,今年迄今仍下跌逾30%。盤後財報超預期後,市場短暫重燃信心,但SEC調查的不確定性尚未消除,投資人對本益比的要求空間依然有限。

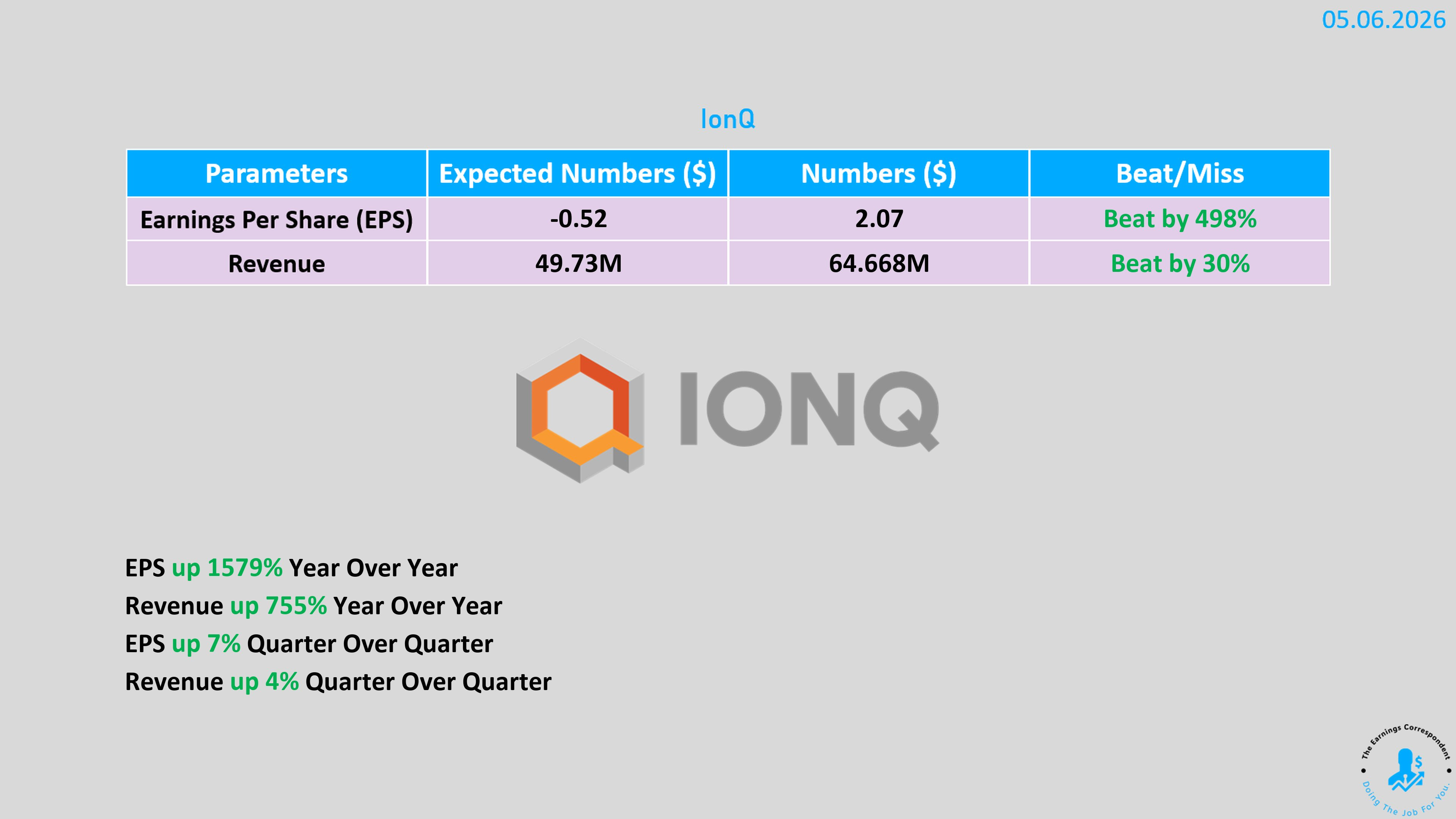

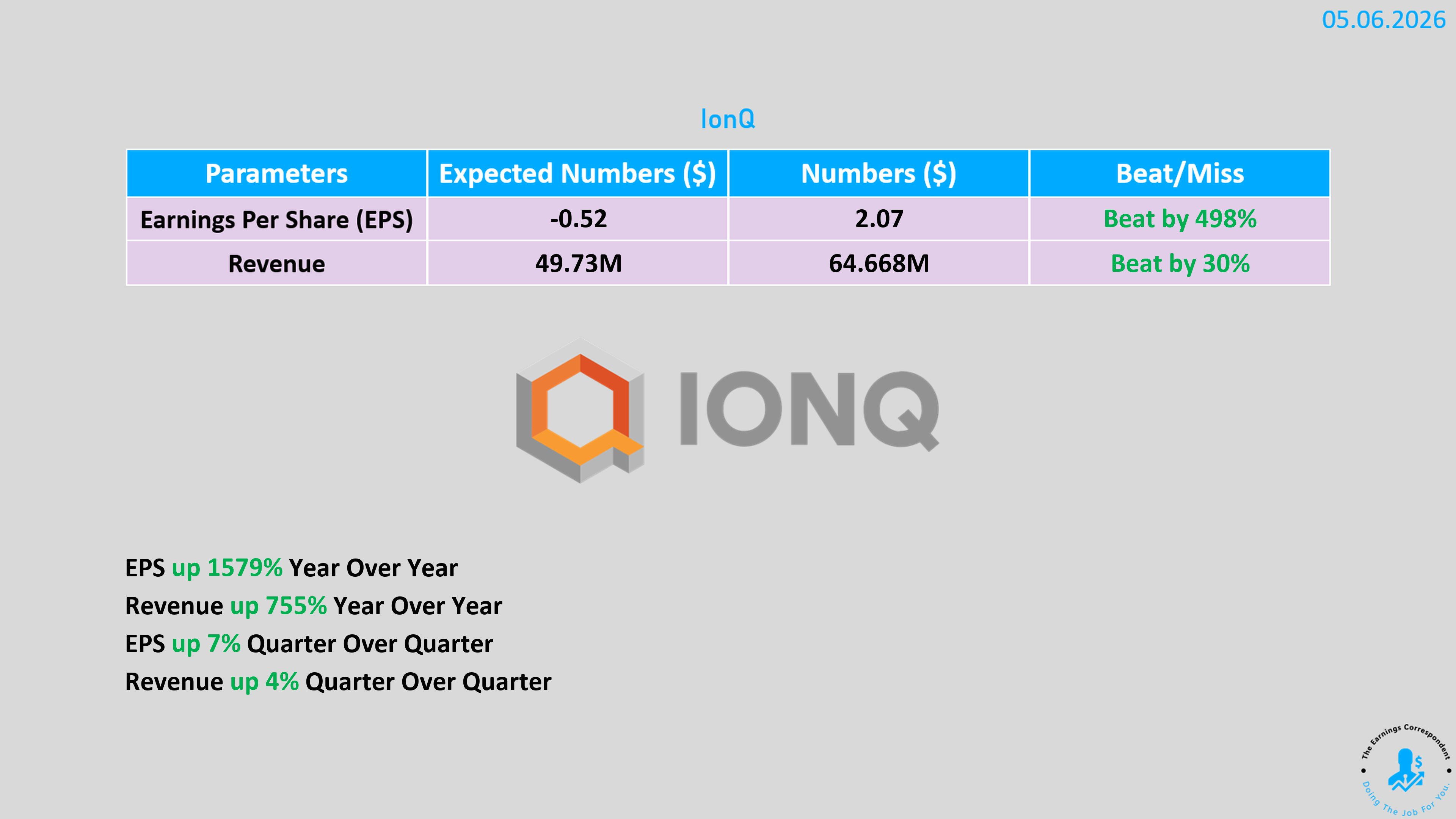

IONQ:盤中+9.5%,盤後跌5.1%

IonQ 第一季EPS虧損 0.34 美元,優於市場預期的虧損 0.46 美元;營收 6,470 萬美元,年增55%,遠超市場預期的4,980萬美元。更引人注目的是剩餘履約義務(RPO)年增554%至 4.7 億美元,顯示長期合約積壓強勁。公司隨即上調全年指引至 2.60 億至2.70億美元,超出分析師預期的 2.36 億美元。

執行長Niccolo de Masi持續強調要成為「量子界的 Nvidia」,也宣布首台 256 量子比特系統已售予劍橋大學。然而盤後股價仍下跌,顯示市場在量子計算股的估值框架上仍存在根本性分歧——即便財報出色,高預期已事先反映在股價中。

三、晶片股大漲背後的結構性邏輯

SOX 半導體指數在過去25個交易日累計大漲 54%,創下 2000 年網路泡沫高峰以來最強的25 日漲幅紀錄,SMH 同期亦上漲 44%,RSI 連續 17 個交易日維持在超買門檻 70 以上,距離 200 日均線溢價超過 40%。表面上數字驚人,但這波上漲並非單純的資金推升情緒泡沫,而有其清晰的產業邏輯。

關鍵在於 AI 運算需求正從「訓練」轉向「推論」,而 AI Agent 的興起更進一步創造了前所未有的 CPU 需求爆炸。AMD 執行長蘇姿丰在法說會上的表述清楚說明了這個轉折:每一個 AI Agent 執行任務,背後都在呼叫運行於 CPU 上的工具與軟體,這直接推動了通用處理器的大規模採購需求。伺服器 CPU 市場至 2030 年年增率可能超過 35%,市場規模突破 1,200 億美元,這個數字比 AMD 去年 11 月的預估直接翻倍。

在此邏輯下,Intel 與 AMD 共同主導 CPU 市場的事實,令這兩家公司在 AI Agent 時代獲得了新的戰略地位。Intel 週三進一步漲 4.5%,累計已從四月低點大幅反彈,Apple 據報正洽談委託 Intel 進行晶片代工,為其晶圓廠轉型故事增添了重量級背書。Arm 同樣受益——其架構在數據中心 CPU 市場快速滲透,AWS、微軟 Azure、Google Cloud 均已採用Arm 自訂 CPU。

真正需要審慎的問題是:這波漲幅是否已透支未來。Wedbush 的 Dan Ives 認為市場仍未充分認識到未來三年 3 兆美元 AI 支出浪潮的威力,但技術面的超買訊號已相當明確。歷史上 SOX 在 2000 年完成類似漲幅後,兩年半內重挫 80%;2021 年的比較基準只有 21% 漲幅,但後來也連跌四個月。這不意味著泡沫即將破裂,但投資人對短期回調的耐受預期應當相應調整。

四、光通訊股提前熄火

光通訊股在這個財報季上演了一幕令人深思的劇碼:兩家公司財報均超預期,股價卻雙雙下跌。

Lumentum 第三財季EPS 2.37 美元,超出預期的 2.27 美元;營收 8.084 億美元年增 90%,僅略低於市場預期的 8.10 億美元。第四財季指引更是大幅超越市場預期——EPS 2.85至 3.05 美元對比市場預期的 2.69 美元,營收 9.6 億至 10.1 億美元對比市場預期的 9.17 億美元。然而股價仍下跌 5 至 7%。

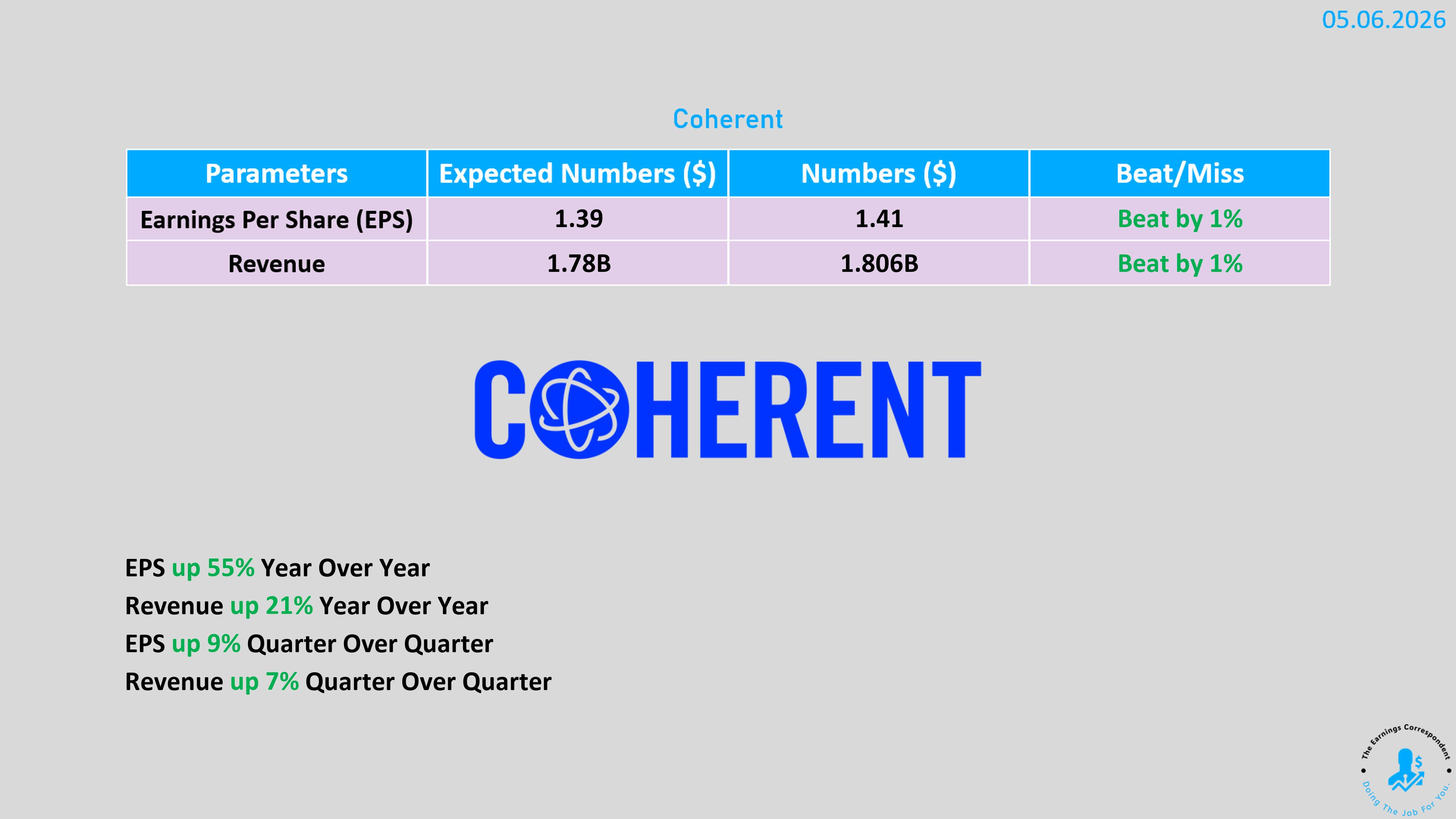

Coherent同樣如此:第三財季EPS 1.41美元,符合市場預期;營收 18.1 億美元年增 21%,略超預期的 17.8 億美元。毛利率 39.6% 小幅改善,第四財季指引毛利率進一步提升至 41%。消息公布後股價盤後下跌 6.5%。

這背後反映的是一個典型的「預期定價完畢」陷阱。Lumentum 今年已上漲逾 150%,Coherent 上漲逾 86%,均在三月加入標普 500 指數,並各自獲得 Nvidia 20 億美元的策略性投資與採購承諾。市場早已將大量未來業績折現進入股價,因此即使財報出色,只要沒有超越「超高預期」的驚喜,就難逃獲利了結。Morgan Stanley直白地指出,「考慮到股價的大幅上漲,可能引發短期消化」。

與此同時,Corning 週三因與 Nvidia 宣布光纖與光學連接生產線的戰略夥伴關係,股價大漲 12%。Nvidia 同時給予 Corning 一項可購買最多 1,500 萬股的認股權証,以及以每股 0.0001 美元購買 300 萬股的預付認股權。這個對比更加凸顯:光通訊的增長邏輯仍然成立,只是股價已領先基本面相當長一段距離,市場正在等待新的超預期催化劑重新點火。

五、量子運算——被高估的股價,被低估的時程

IonQ 財報超預期卻盤後下跌,恰好提供了一個觀察量子計算股估值邏輯的切入點。

Barclays 近期研究提供了較平衡的分析框架:預計量子系統將在 2027 年於真實應用場景中超越傳統電腦(前提是技術驗證能通過嚴格審查),容錯系統則預計在 2030 年出現,屆時才是「最重要的拐點」。至 2040 年,量子計算需求規模可能達到 1,000 億美元。

然而 Barclays 自己也承認,技術專家私下的評估往往比公開預測更悲觀,所謂「量子優越性」的達成時間點和驗證標準至今尚無共識。更重要的是,量子計算不會取代傳統計算,而是補充關係——複雜問題的求解加速器,而非通用計算的替代品。

IonQ 的估值問題在此顯得清晰:公司確實在成長(營收年增 55%、RPO 年增 554%),但所有人都清楚量子優越性的真正商業化仍需數年。市場在 IonQ 上押注的,與其說是確定的財務模型,不如說是一個關於「下一個Nvidia」的敘事期待。當財報數字出爐,敘事的邊際驚喜不足以支撐高估值時,股價自然反映這種落差。

對投資人而言,量子計算股最合理的定位或許是:在組合中作為波動性極高的長尾期權持有,而非以近似成熟科技公司的框架去評估其安全邊際。IonQ 今日盤中的 9.5% 上漲與盤後 5.1% 的回跌,精準呈現了這類資產的雙面性格。