美股概況

大盤走勢:在亞馬遜與特斯拉帶動下三大股指早盤強勢高開,但因多位聯準會官員釋出鷹派言論,打壓12月降息預期,股市隨即回吐漲幅。午後資金拉抬出現「深V反彈」,尾盤又再度跳水。

納指:位於上升通道上軌,50日線支撐強;RSI從70回落但仍>50 → 屬健康整理;

標普500:連續129日收在50日均線上;歷史統計顯示此後1個月多為正報酬;短線支撐:6750–6700區;潛在上攻目標:7000點。

技術特徵:反映月末「資金博弈」——基金橱窗效應(window dressing)與機構調倉結算並行,拉抬與獲利了結力量對峙。

本月成績:

標普500:連漲六個月,月漲約2.3%,創2021年以來最長連漲。

納指:月漲約4.7%,為2016–2017年以來最長連漲。

牛市韌性強,但有短線過熱風險。

金融事件與風險情緒

私募信貸醜聞:

兩家電信公司(Broadband Telecom、Bridgevoice)被指偽造應收帳款。

BlackRock旗下HPS等機構出借數億美元後蒙受損失。

涉案資金轉移至印度與毛里求斯離岸帳戶。

雖金額對BlackRock影響有限,但暴露私募信貸領域潛在的「道德風險」與信任危機。

市場反應:短線避險資金回撤,波動上升。

流動性與宏觀觀察

銀行體系儲備金:降至2.8兆美元,為2020年以來新低。

若低於2.8兆 → 流動性開始緊縮;

若逼近2.5兆 → 可能觸發系統性應激反應(類似2023年SVB事件)。

影響:

對成長型與AI科技股形成壓力;

對大盤屬溫和利空;

策略師預期11月流動性壓力延續。

年底展望:投資人為避稅,可能延後獲利了結 → 年底前市場仍具防守性。

主要企業與行業動態

科技巨頭財報

亞馬遜(AMZN):

財報強勁,股價漲9.58%,帶動大盤;

加強AI投資、強化AWS主導地位;

Trainium晶片代工夥伴 Marvell(MRVL)同步受益。

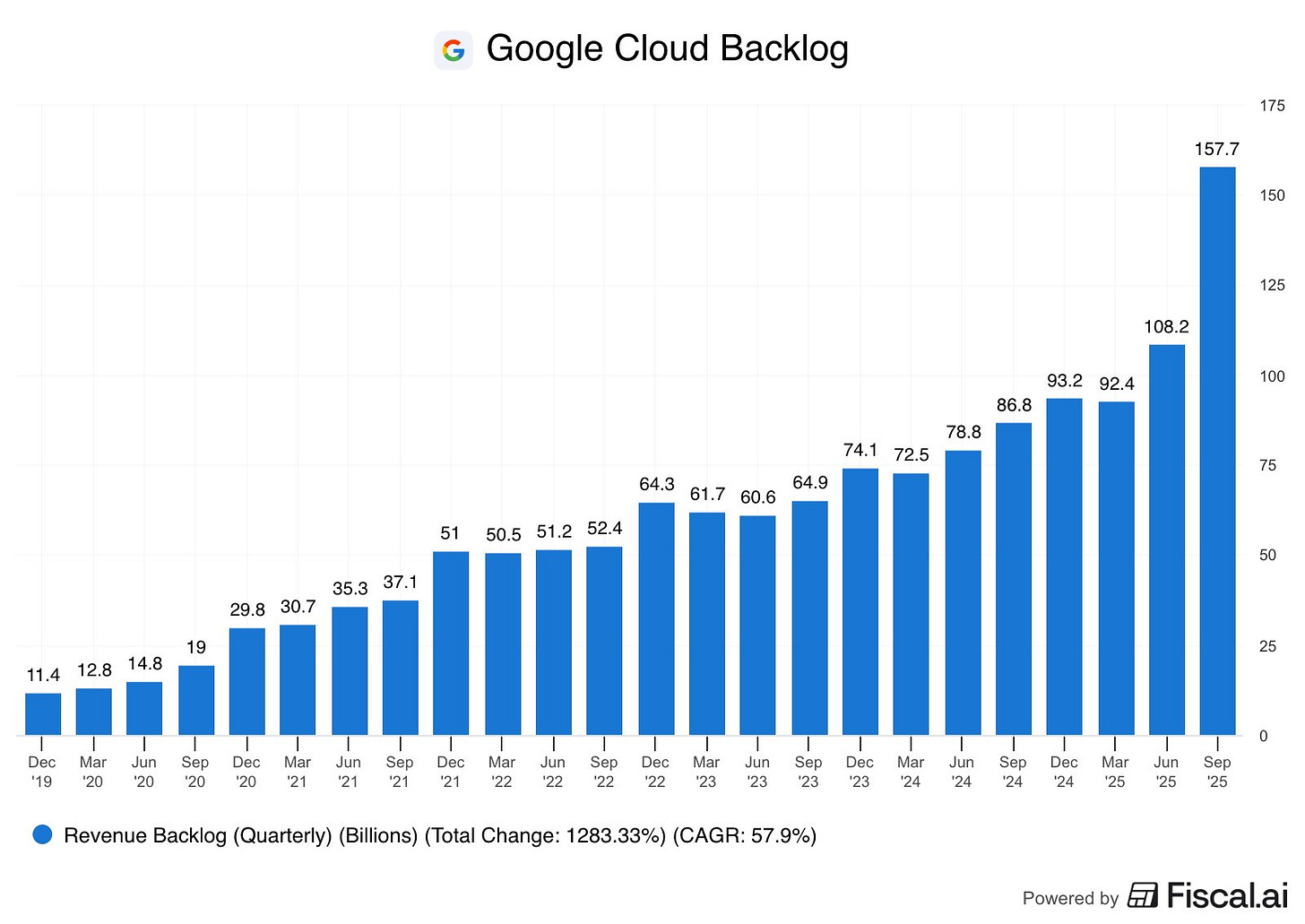

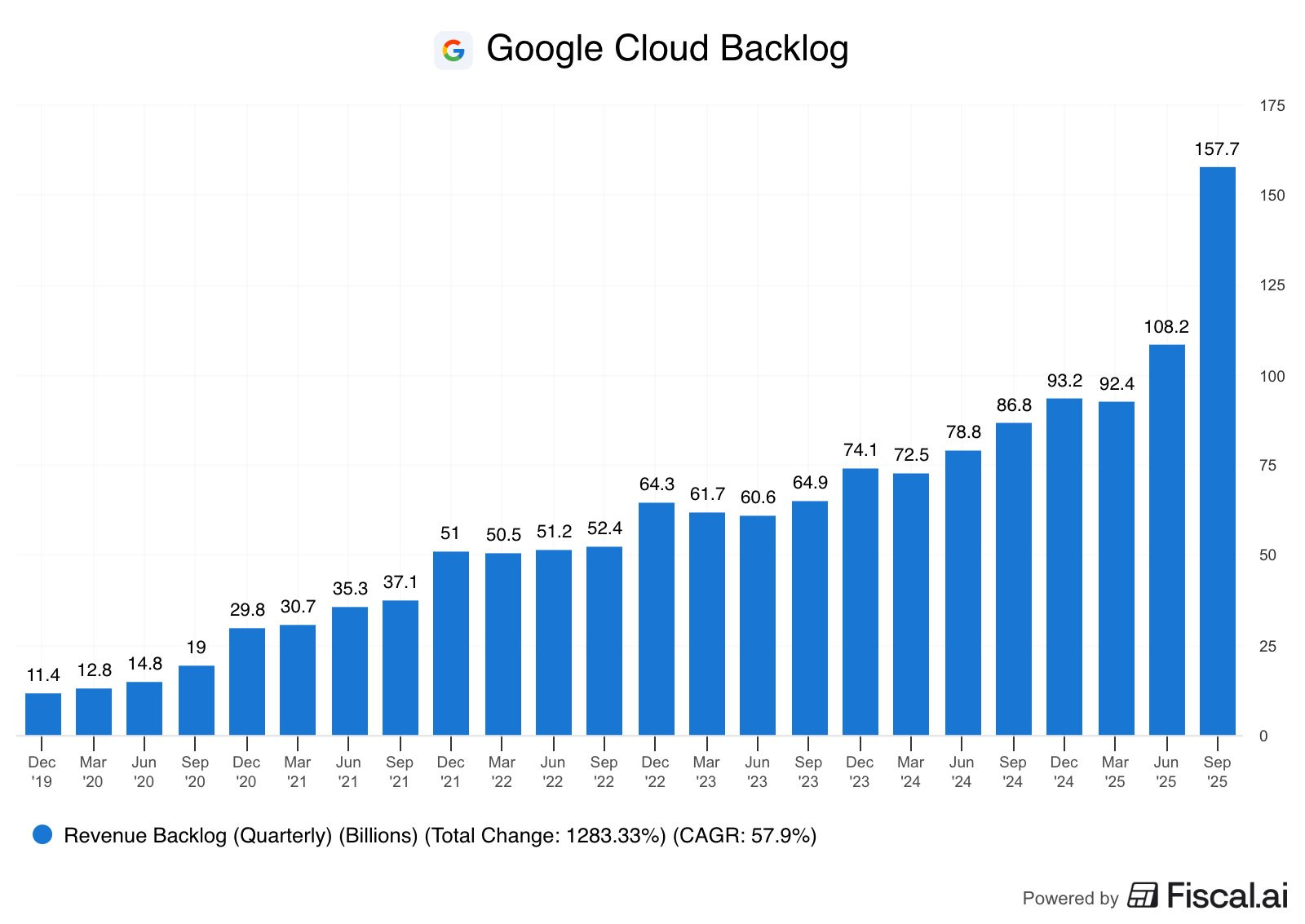

谷歌(GOOGL):

Q3積壓訂單達1550億美元;

憑藉廣告現金流與AI深耕,穩居AI一梯隊。

微軟(MSFT):

未履約義務達4000億美元;

企業級AI商業化穩健。

Meta(META):

廣告業務穩定,但 AI 與 VR 投入巨大;

自由現金流年減1/3;

Reality Labs仍巨虧 → 市場質疑AI支出。

蘋果(AAPL):

Q3 疲弱、Q4 預期炒作 iPhone 17;

財報前漲勢已透支;大資金落袋為安。

其他個股亮點

Netflix(NFLX):

宣布1拆10,11月17日生效;

目的是降低面值利於員工期權;

股價反彈至年線阻力。

MicroStrategy(MSTR):

Q3淨利26.5億美元、連兩季盈利;

持有比特幣64萬枚,平均成本$74,032;

2025淨利預估240億美元(假設BTC達15萬);

但股價仍未突破5日線。

Coinbase(COIN):

營收年增55%,淨利年增4.7倍;

Q3獲利4.3億美元;

穩定幣與衍生品業務成增長引擎;

自12月17日起舉辦新品展示會,布局股票代幣化與預測市場。

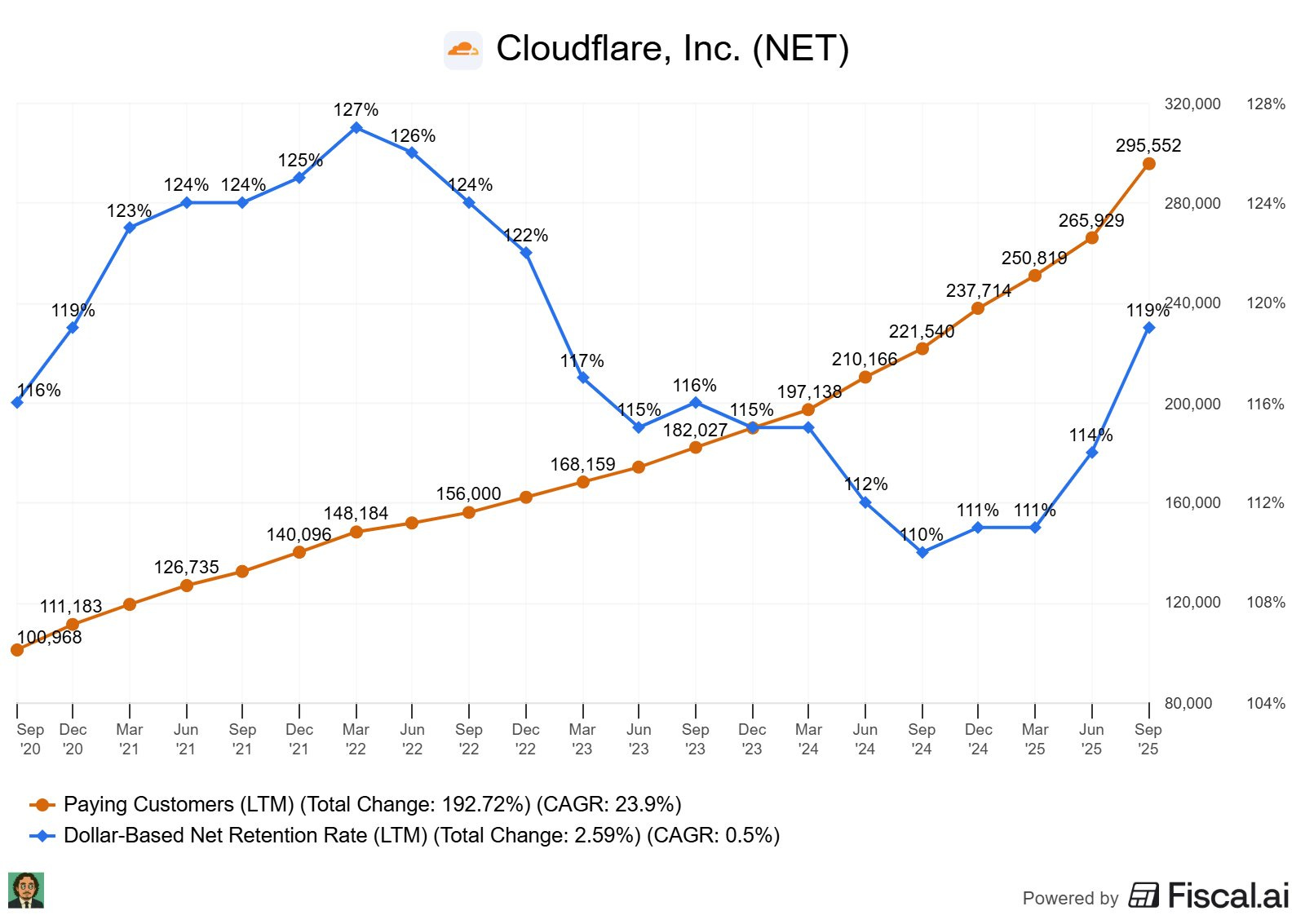

Cloudflare(NET):

Q3營收年增 31% 至5.62億美元;

自由現金流 7,500 萬美元;

網安屬剛需,獲市場追捧。

投資建議與期權策略

短期市場:月底資金出現「橱窗效應」與機構調倉博弈,造成市場震盪;月底後可能出現回吐壓力。

中期走勢:11月仍具續漲動能,標普500有望實現連續第七個月上漲。

流動性:美國銀行體系儲備金降至2.8兆美元警戒線,需警惕11月出現進一步流動性緊縮。

板塊偏好:資金仍偏好科技與AI板塊;傳統金融、信貸與地區銀行板塊相對疲弱。

投資策略:短線震盪格局下保持謹慎;中長期仍偏多操作;可透過期權靈活對沖風險。

風險因素:主要風險來自銀行流動性下滑、AI估值過熱、關稅政策不確定性與財政壓力。

謝謝分享