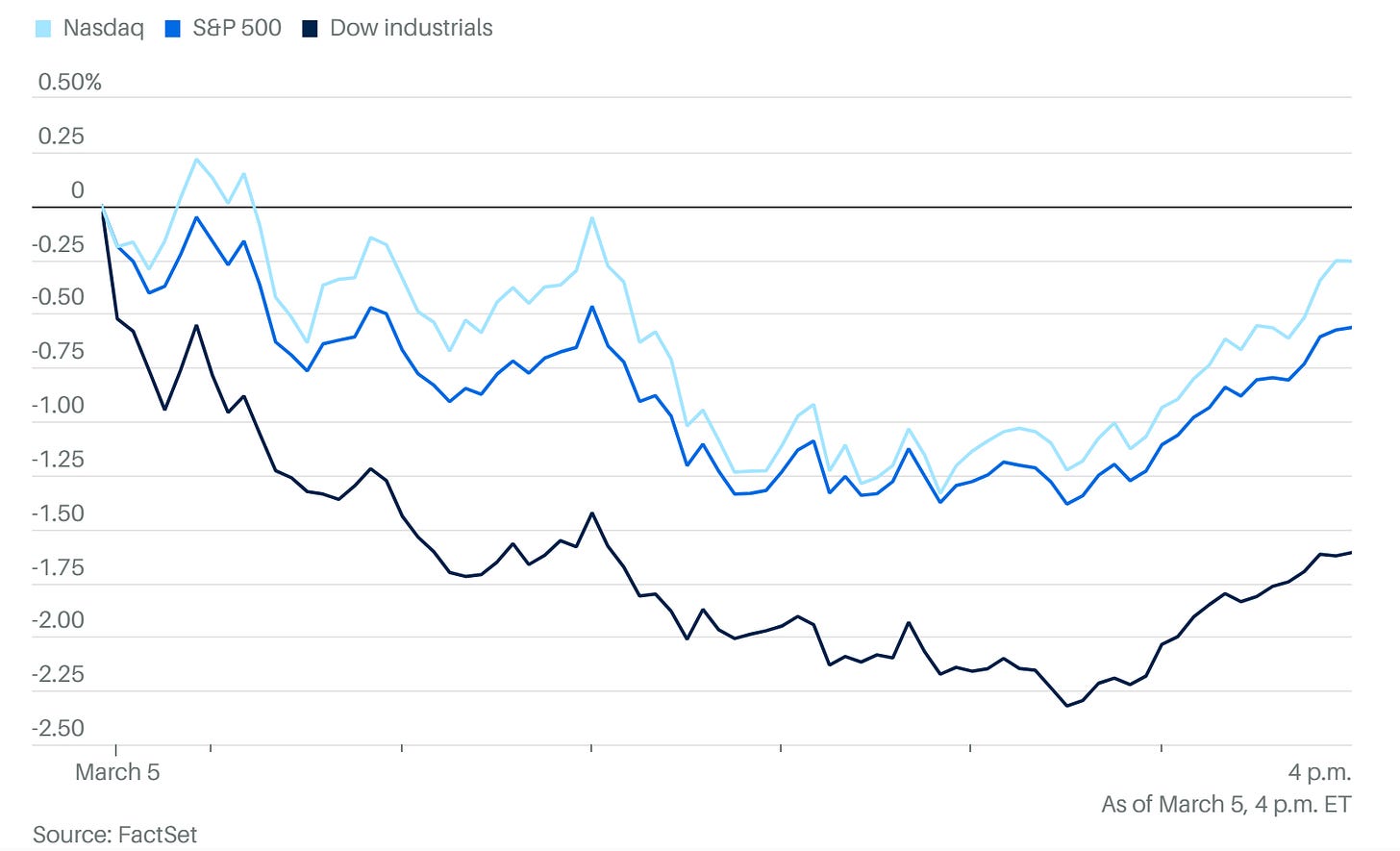

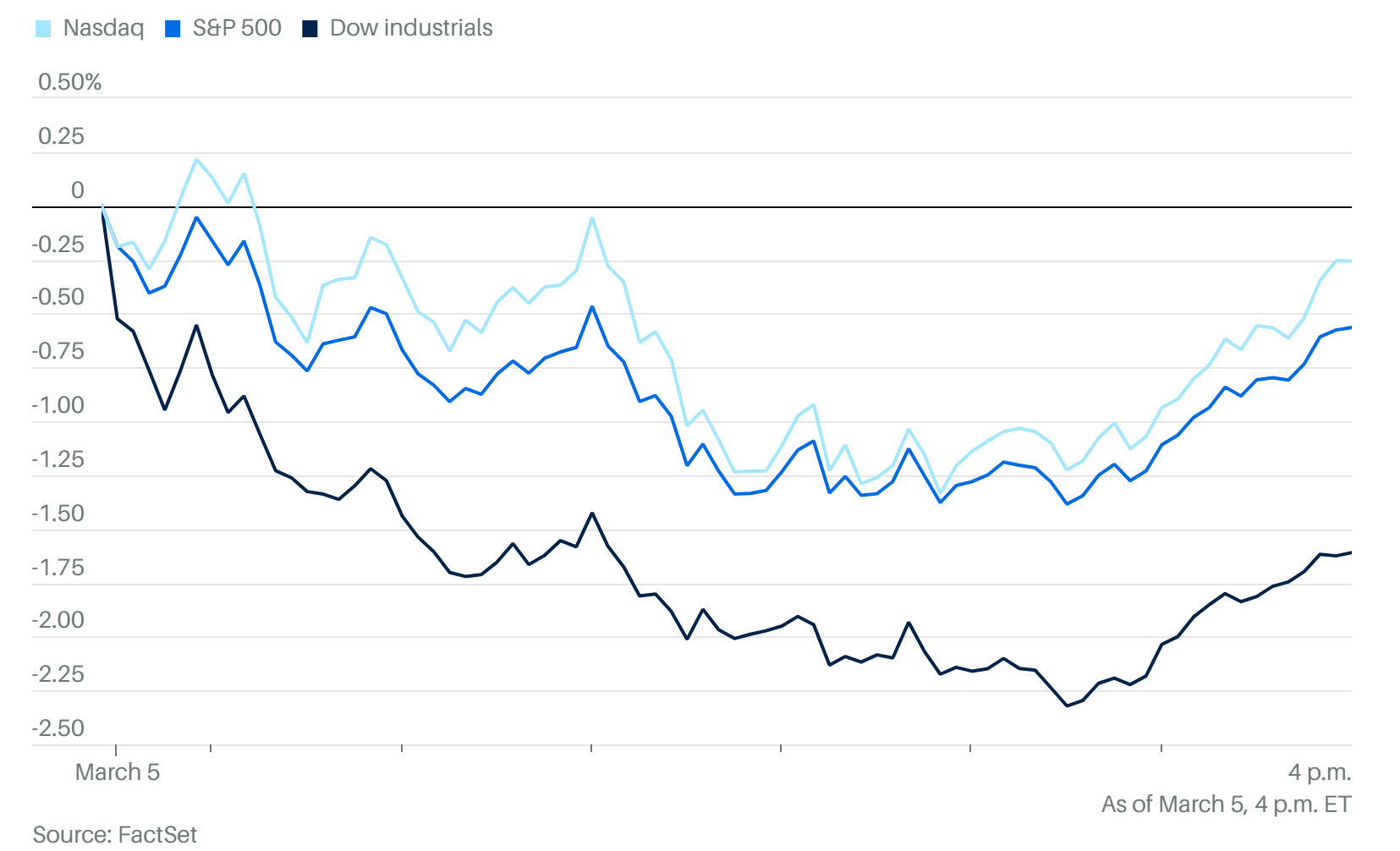

大盤總覽:道瓊抹平年度漲幅

美股週四全面下挫,市場避險情緒濃厚。

道瓊指數 (^DJI):重挫逾 750 點(約 1.6%),正式抹平了 2026 年開春以來的全部漲幅。

標普 500 指數 (^GSPC):下跌約 0.6%。

那斯達克指數 (^IXIC):跌幅較小,約 0.3%,反映科技股在震盪中具備部分韌性。

藍籌股普遍回調:包括高盛 (GS)、開拓重工 (CAT) 及 Walmart (WMT) 等傳統權重股跌幅均超過 3%。

油價竄升:通膨陰影與股市隱憂

中東衝突擴大至美以聯盟與伊朗之間的直接對抗,引發市場對能源供應鏈的劇烈恐慌。

油價創 2024 年以來新高:布蘭特原油期貨已站上每桶 84 美元,自美以對伊朗發動攻擊以來,漲幅已達 16%。

供應衝擊隱憂:伊朗作為 OPEC 第四大產油國,加上荷姆茲海峽(Strait of Hormuz)面臨航運中斷風險,市場擔心這將引發新一輪通膨。

聯準會政策變數:投資人擔心油價上漲將迫使聯準會(Fed)延後降息,甚至重啟升息以控制物價壓力。

黃金與美元:避險光環遭強勢美元遮蔽

儘管地緣政治風險上升,但黃金週四並未發揮避險功能,反而因美元走強而走低。

金價下挫:現貨黃金跌幅達 1.7%。

主因分析:油價推升通膨預期,帶動美元指數與美債殖利率攀升;此外,部分投資人選擇拋售黃金換取流動性,以支撐在股市虧損的保證金需求。

利率預期轉向:掉期交易員目前預測今年降息幅度僅剩 35 個基點,遠低於上週末預期的 60 個基點。

比特幣:在戰火中展現「相對韌性」

比特幣近期表現與黃金出現分化,成為部分資金的另類避險選擇。

震盪走勢:比特幣週四雖回落 3.7% 至 70,650 美元,但相較於上週五仍累積超過 10% 的漲幅,表現優於同期下跌 2% 的黃金。

資金流入:3 月以來美國比特幣現貨 ETF 已吸金超過 11 億美元,顯示機構信心正逐步回歸。

隱憂仍存:相較於去年 10 月的高點,比特幣已下跌約 40%,且美國加密貨幣立法的模糊性仍是長期變數。

中國市場:成長目標調降,中概股承壓

中國政府在「兩會」期間宣布的經濟目標令市場失望。

GDP 目標新低:2026 年成長目標設定在 4.5% 至 5%,且未如市場預期增加財政刺激。

中概股表現:iShares MSCI 中國 ETF 下跌 1.4%,阿里巴巴 (BABA) 下跌 2% 至 130.58 美元。

外圍風險:作為能源進口大國,中國 40% 的石油需經過荷姆茲海峽,中東戰火若持續,將對其出口競爭力與通膨控制造成雙重打擊。

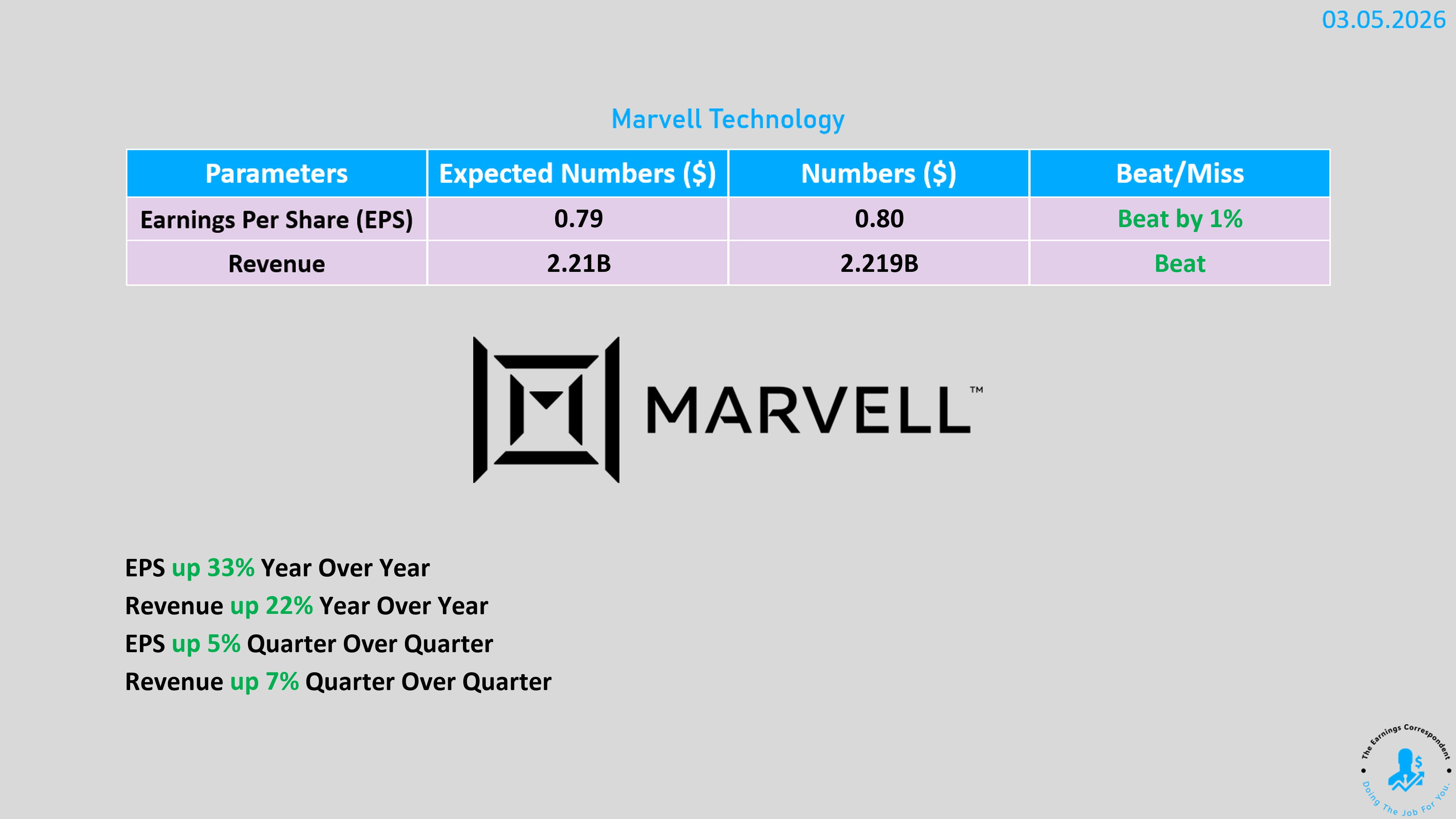

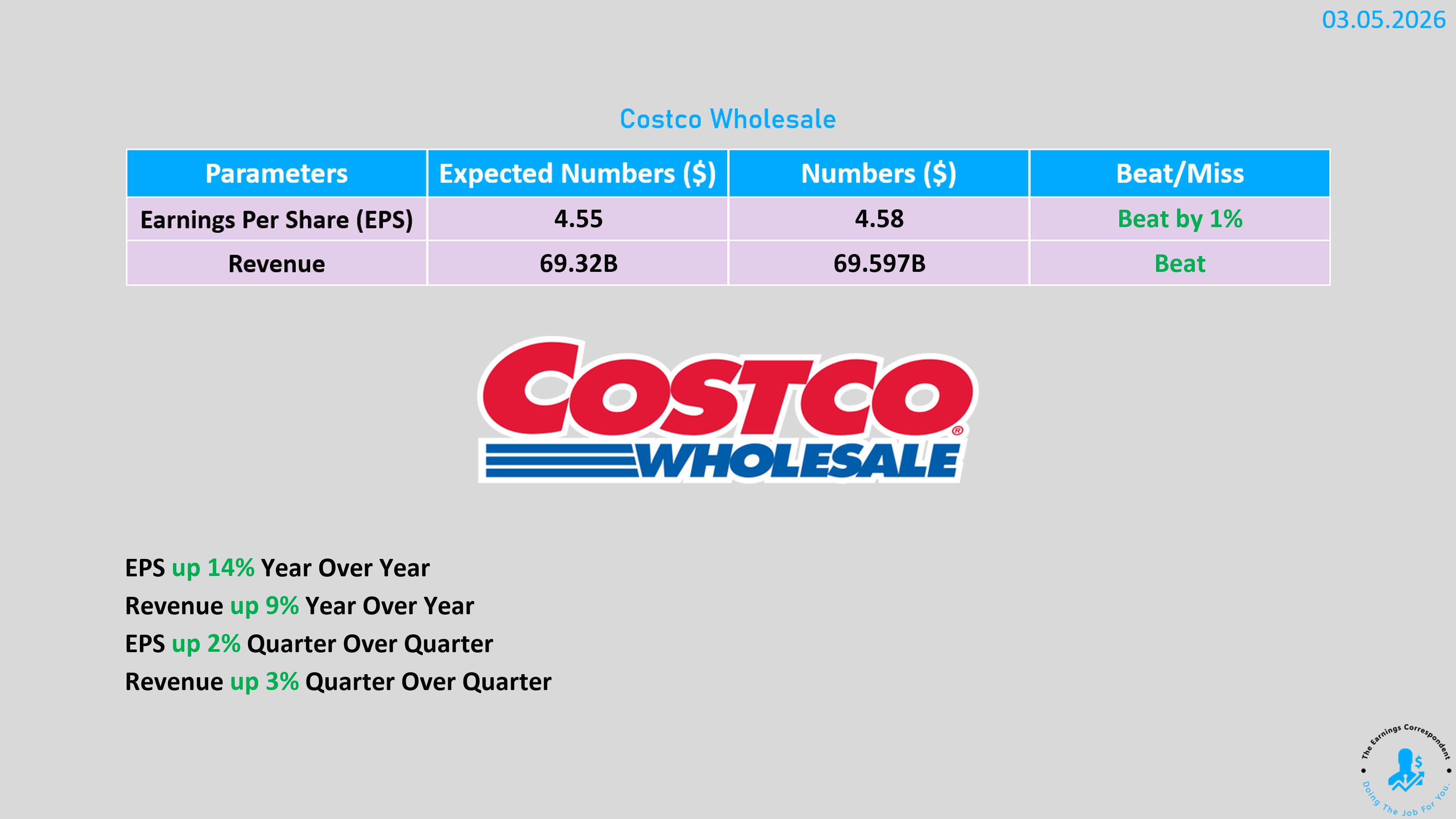

財報焦點:Costco 與 Marvell

兩家指標性公司在盤後公佈財報,呈現截然不同的市場反應:

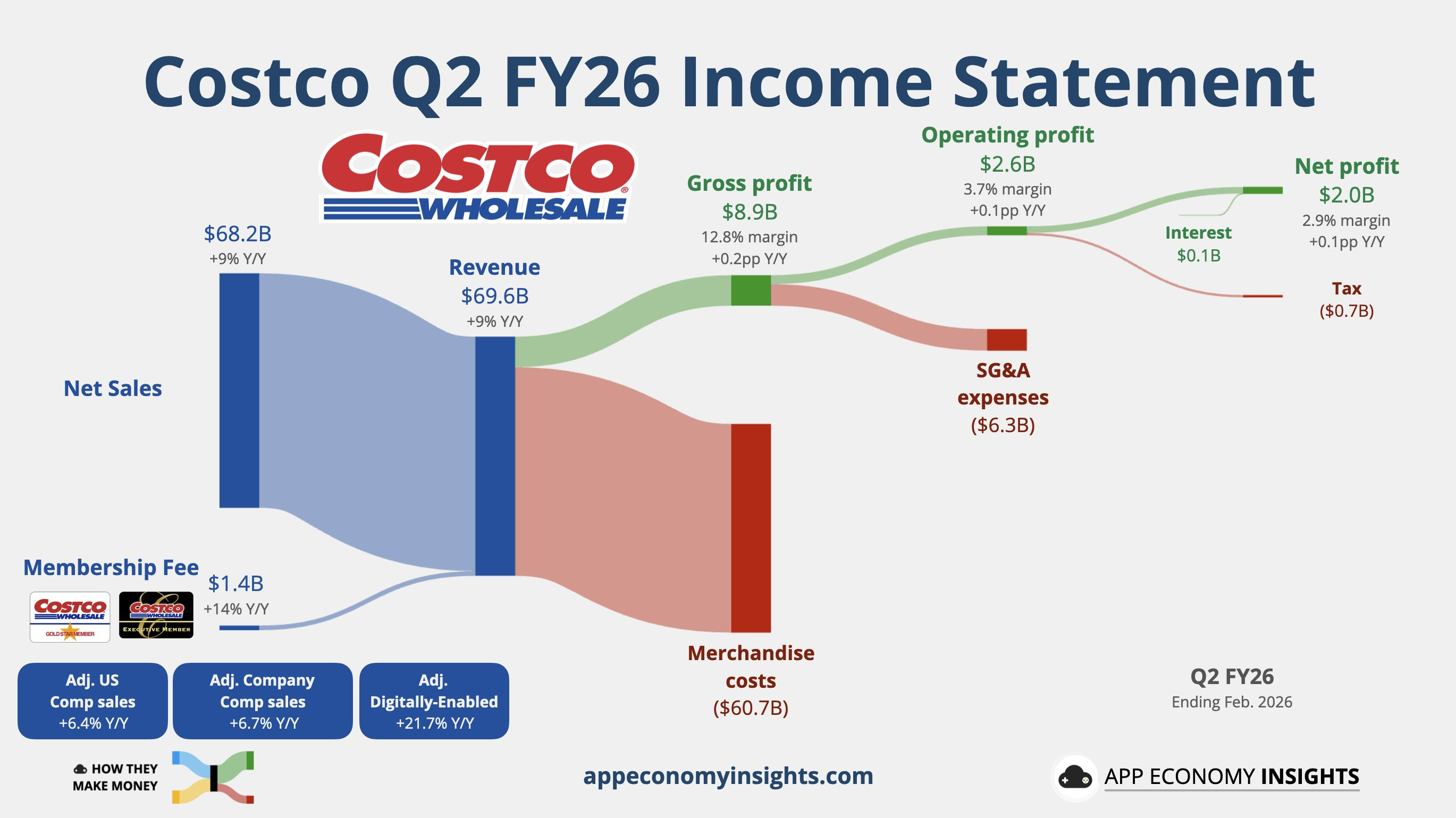

Costco (COST):獲利亮眼但股價微跌

數據:每股盈餘 (EPS) 4.58 美元(預期 4.55 美元),營收 696 億美元。

亮點:同店銷售額增長 6.7%,顯示消費者在通膨環境下仍極度依賴其價值導向模型。

評價:雖然獲利超預期,但因目前本益比約 47 倍處於歷史高位,股價在盤後小幅下跌 0.5%。

Marvell (MRVL):AI 基建紅利爆發

展望:預計第一季營收達 24 億美元,遠高於分析師預期的 22.7 億美元,激勵盤後股價大漲 9%。

驅動力:受惠於 Big Tech(亞馬遜、微軟等)高達 6,300 億美元的 AI 資本支出,Marvell 的客製化晶片(ASIC)與矽光子技術(Photonic Fabrics)需求正以紀錄速度增長。