美股總結:

美股收盤漲跌互見:S&P 500 -0.1%、道瓊 -0.4%、那斯達克 +0.2%。

鮑爾發言動搖市場:表示**「9月尚未做決定」**,釋出暫不急於降息訊號。

聯準會維持利率不變:已連續第5次會議按兵不動。

川普施壓無效:總統要求降息,但聯準會優先考量經濟健康。

通膨風險仍存:關稅可能引發持續性物價上漲憂慮。

9月降息機率降至50%以下(CME FedWatch)。

美債殖利率上升:10年期升至4.38%、2年期升至3.95%。

經濟數據亮眼但藏隱憂:Q2 GDP年增3.0%,但實質內需放緩。

就業市場反彈:7月私部門就業回升,扭轉6月下滑。

財報關注焦點:微軟與Meta盤後公布財報。

growth 8% 7% 7.4% 6% 6.4% 5.6% 5% 4% 4.4% 3% 3.5% 3.4% 2% .2% 2.7% 2.8% 3% 3.1% 1% 3% 2.4% 1.6% 0% 0.3% -1% Q1'21 -1% Q3'21 Q1 Q1'22 '22 Q3'22 -0.5% Q1' Q1'23 '23 Q3'23 Q1'24 Q1 SOURCE: BUREAU OF ECONOMIC ANALYSIS Q3'24 Q1 Q1'25 '25 yahoo!finance 」的圖形")

FOMC 會議總結

聯準會8月無會議,下一次利率決策會議為9月16–17日。

該次會議將發布最新經濟預測摘要(SEP)。

8月22日 Jackson Hole 年會:鮑爾將發表談話,市場高度關注。

年會可能透露政策方向,為9月是否降息提供線索。

當前情勢:就業放緩、通膨持穩、政治壓力升高,增添政策變數。

關稅進展

川普宣布與南韓達成貿易協議:美對韓進口課15%關稅,南韓對美產品零關稅。

南韓承諾:投資美國3500億美元,並購買美國液化天然氣等能源產品。

對其他國加強關稅施壓:

威脅對印度商品課徵25%關稅,8/1起或額外懲罰其與俄羅斯關係。

對巴西商品正式徵收50%關稅,但豁免果汁與飛機零件。

新簽署的三項行政命令:

對銅半成品與高銅含量製品課50%關稅(8/1生效)。

取消 de minimis 豁免:低於800美元商品將課稅(8/29生效)。

巴西關稅令正式落地,並聲援波索納洛。

新全球最低關稅門檻為15%:川普表示不會延長周五(8/1)新關稅生效期限。

美中貿易會談在瑞典結束:尚無延長關稅休戰協議的確定結果,8/12前川普將做出決定。

美歐貿易協議談判加速,預定本週五前敲定;歐洲內部批評聲浪四起。

📈 AI 巨頭財報利多,帶動市值暴漲

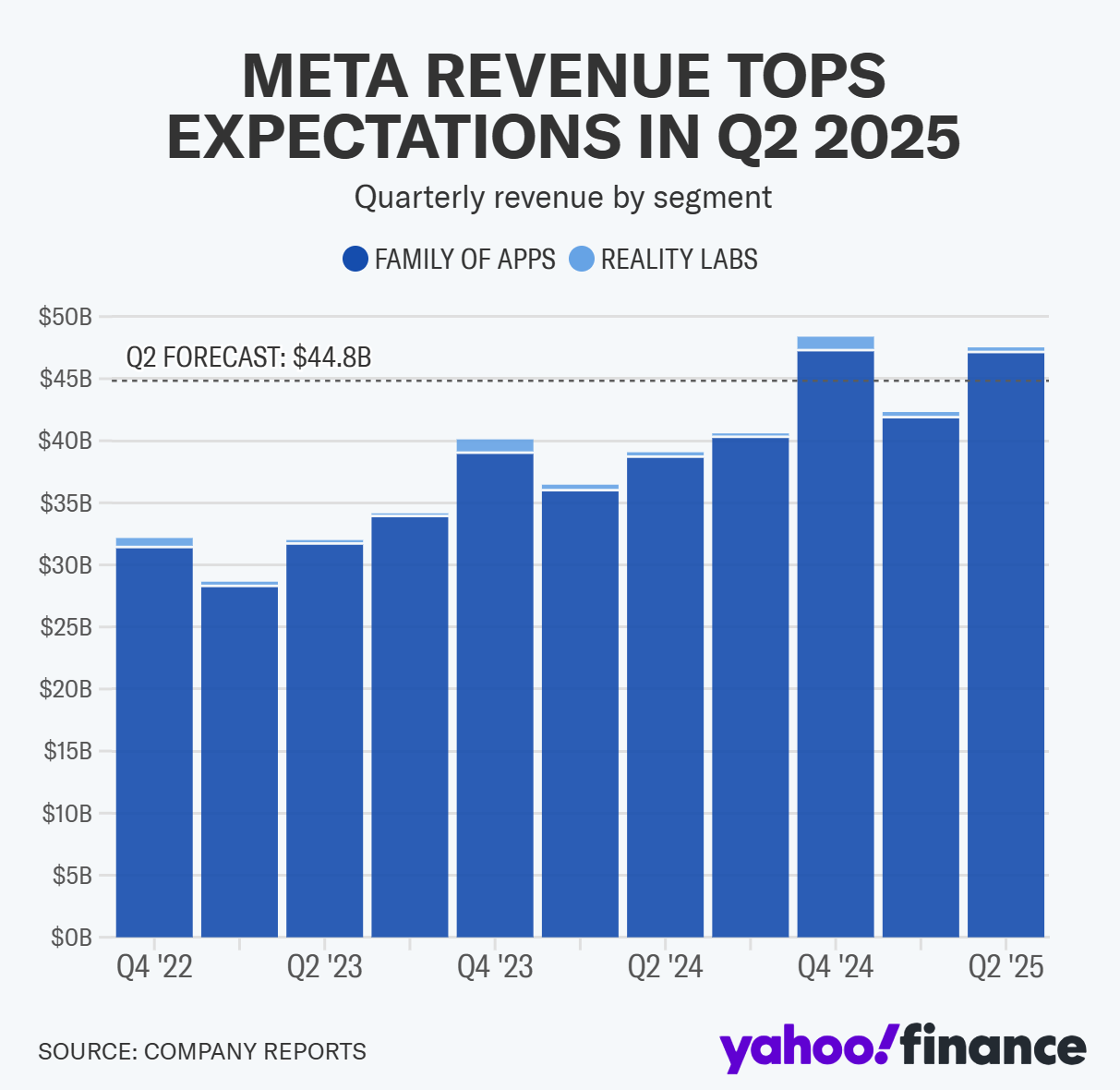

微軟 (MSFT):盤後飆升 +8%,市值增加 $2880 億美元

Meta (META):盤後上漲 +9%,市值增加 $1520 億美元

合計為 美股增加近半兆美元市值

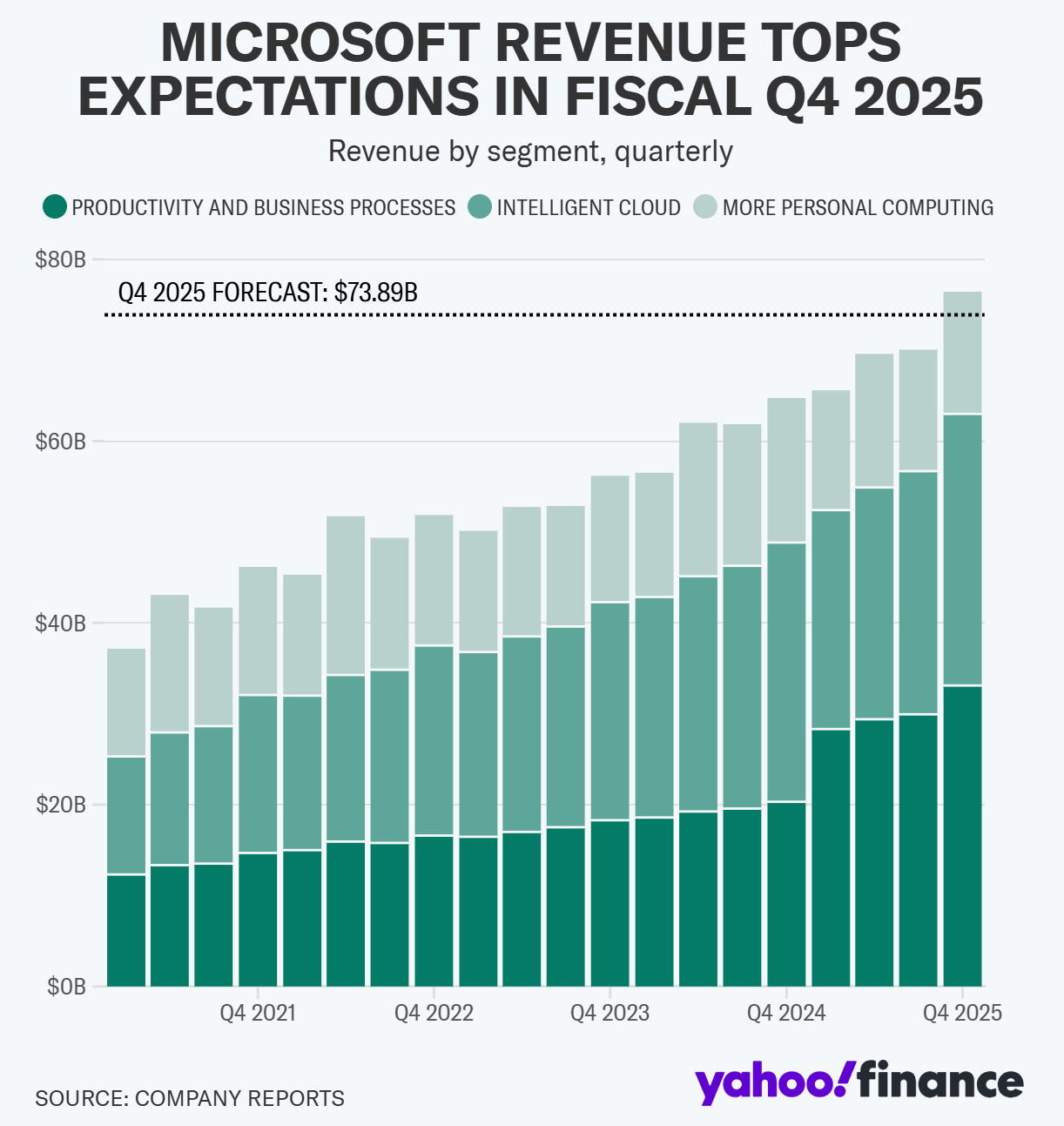

💻 微軟 Q4 財報亮眼(AI+雲端為主力)

EPS:$3.65(預期 $3.37)

營收:$764 億(預期 $738.9 億)

Azure 年收入突破 $750 億(年增 34%)

雲端部門營收 $298 億,超預期

Nadella:AI 與雲端驅動所有產業轉型

🔮 分析師觀點與前瞻

2026 年被視為微軟 AI 爆發轉折年(Wedbush)

Copilot 軟體將成為成長催化劑(BofA)

與 OpenAI 合作存潛在爭議:若微軟不同意結構調整,OpenAI 可能失去 $200 億資金機會。

🌐 Meta 展望與支出調升

上季營收展望超預期

年度資本支出下限提高 $20 億,推動「超級智慧」(superintelligence)計畫

投資者信心大增

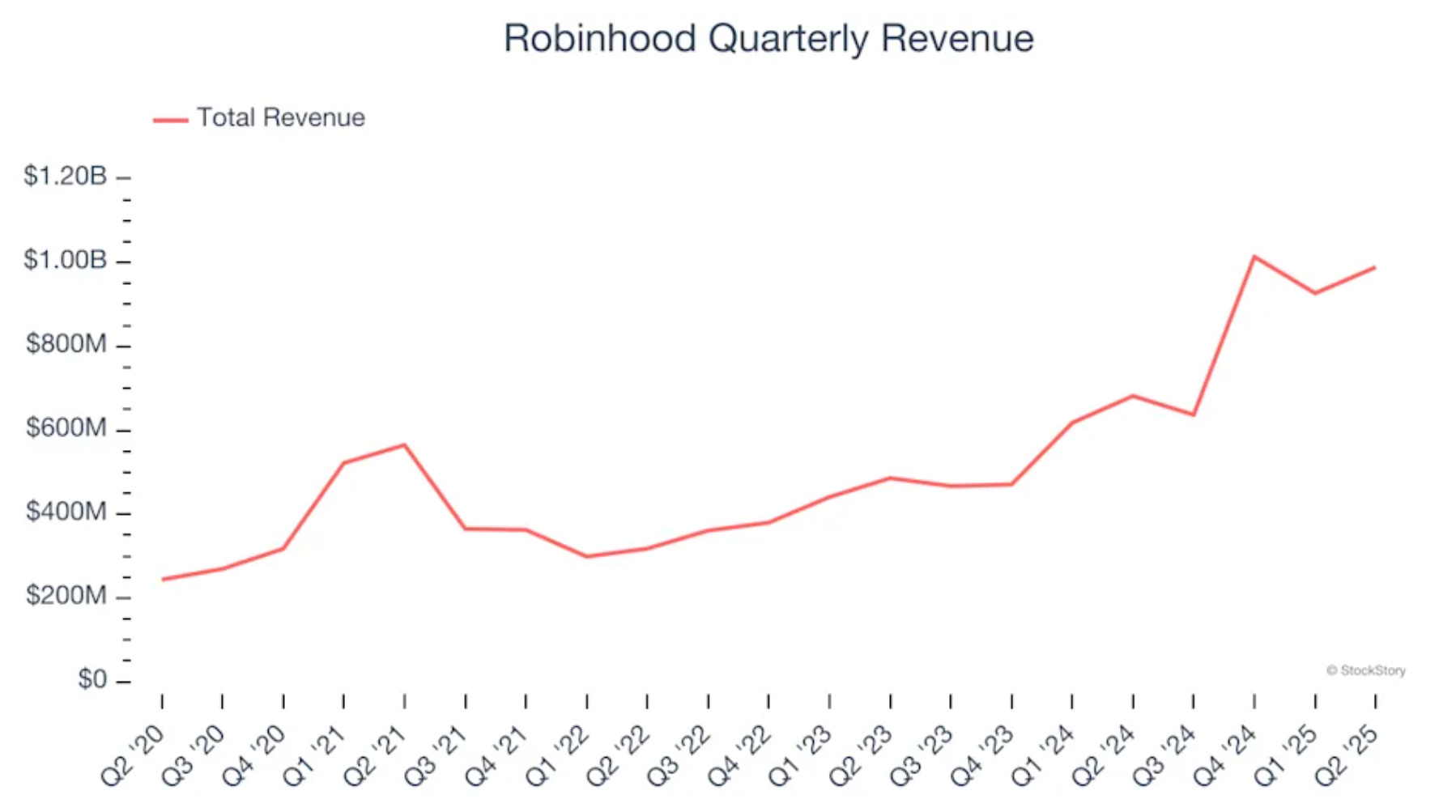

📊 Robinhood 2025 Q2 財報亮點

營收:$9.89 億(年增 +45%,優於預期 +7.4%)

GAAP EPS:$0.42(預期 $0.31,超出 +35.2%)

調整後 EBITDA:$5.49 億(利潤率 55.5%,優於預期 +22.3%)

營業利潤率:44.7%(去年同期為 27.7%)

自由現金流利潤率:353%(前季為 68.1%)

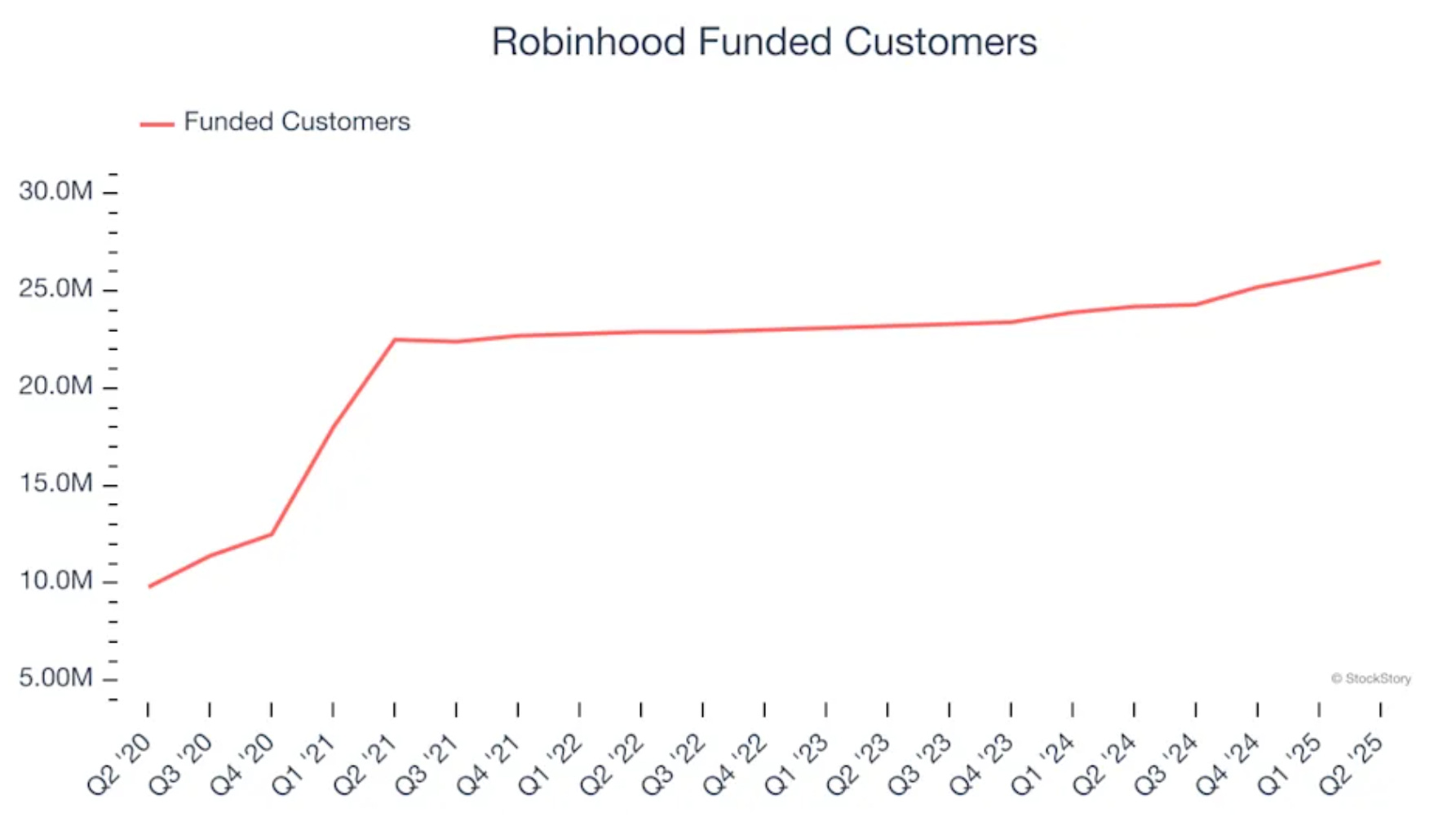

資助帳戶數:2650 萬(年增 +2.3 百萬,用戶年增率 +9.5%)

📈 成長與用戶數據

3年營收 CAGR 為 38.4%,表現優於大多數消費型網路公司

ARPU(每用戶平均營收)為 $151,年增 +33.1%,顯示變現效率提高

用戶數與ARPU同步成長,營收擴張基礎穩固

🔮 展望與投資要點

未來12個月營收預期成長 13.6%,雖低於過去,但仍具潛力

市值約 911.7 億美元,為金融科技領域具競爭力的獲利成長股之一

關鍵挑戰:需持續推新產品與強化用戶黏著度,維持增長動能

📈 Vertiv 2025 Q2 財報強勁,股價大漲

每股盈餘 (EPS):$0.95(預期 $0.83,超出 +14.5%)

營收:$26.4 億(年增 +35%,預期為 $23.5 億)

CEO:Q2 展現強勢市占與大規模執行能力

🔮 上調全年展望

全年營收成長預期調升至 24%(原為 18%)

全年調整後 EPS 指引提高至 $3.80(原為 $3.55)

2029 年目標:調整後營業利潤率達 25%

🚀 AI 驅動強勁成長

資料中心市場動能「強勁且持續擴張」

AI 帶動基礎設施需求大增,推升訂單與營收

💡 投資回報亮眼

自 2024/8/28 Barron’s 推薦以來,股價已上漲 +80%,大幅超越 S&P 500

最新股價為 $144.45,年內表現強勁領先同業(Eaton、Schneider Electric)

📈 摩根士丹利上調多家半導體股目標價

理由:AI 需求強勁、雲端與消費科技公司大力投資

看好 2026 年 AI 支出持久性

🎯 目標價上調一覽

Nvidia (NVDA):從 $170 → $200(仍為首選,Blackwell 產品週期+供應改善)

Broadcom (AVGO):從 $270 → $338(最無爭議的AI概念股,市場機會大)

Astera Labs:從 $99 → $125(AI 曝險獨特,值得溢價)

Marvell (MRVL):從 $73 → $80

AMD:從 $121 → $185(MI308 對中出貨反彈+PC市場前景改善)

💡 投資關鍵觀點

Nvidia:需求仍高於供應,供應瓶頸改善將帶動下半年成長

AMD:雖為次要 AI 參與者,但基本面轉強、估值上調有理

整體評估:AI 半導體投資熱潮有基本面支撐,並非短期炒作