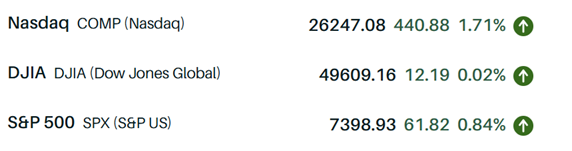

5/8日,美股三大指數全線走高,S&P 500 與 Nasdaq 指數雙雙創下盤中與收盤歷史新高 。市場主要受到強勁的 4 月就業報告激勵,加上科技權值股與半導體板塊的強勢領漲,帶動兩大指數連續第六週收紅 。

1. 宏觀經濟與就業數據

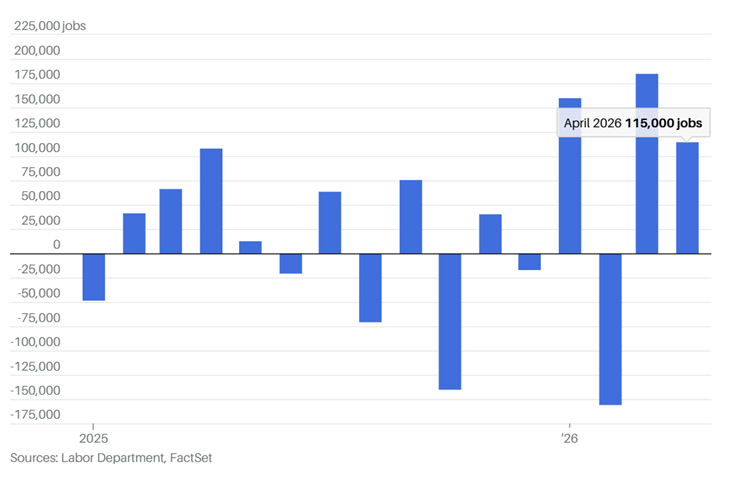

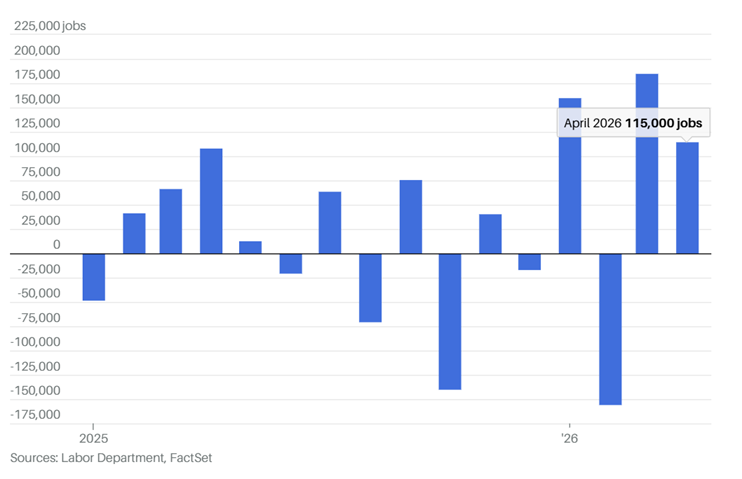

非農就業表現強勁:4 月新增就業人數達 11.5 萬人,遠高於市場預期的 5.5 萬至 6.5 萬人 。

失業率維持穩定:失業率保持在 4.3%,符合市場預期 。

薪資增長放緩:平均時薪按月增長 0.2%,按年增長 3.6%,略低於經濟學家預期,這在一定程度上緩解了部分通膨壓力 。

聯準會(Fed)動向:由於就業市場依然穩健,市場預期聯準會今年內不太可能降息 。交易員預測 6 月維持利率不變的機率高達 94.9% 。

2. 科技股與半導體板塊(本日焦點)

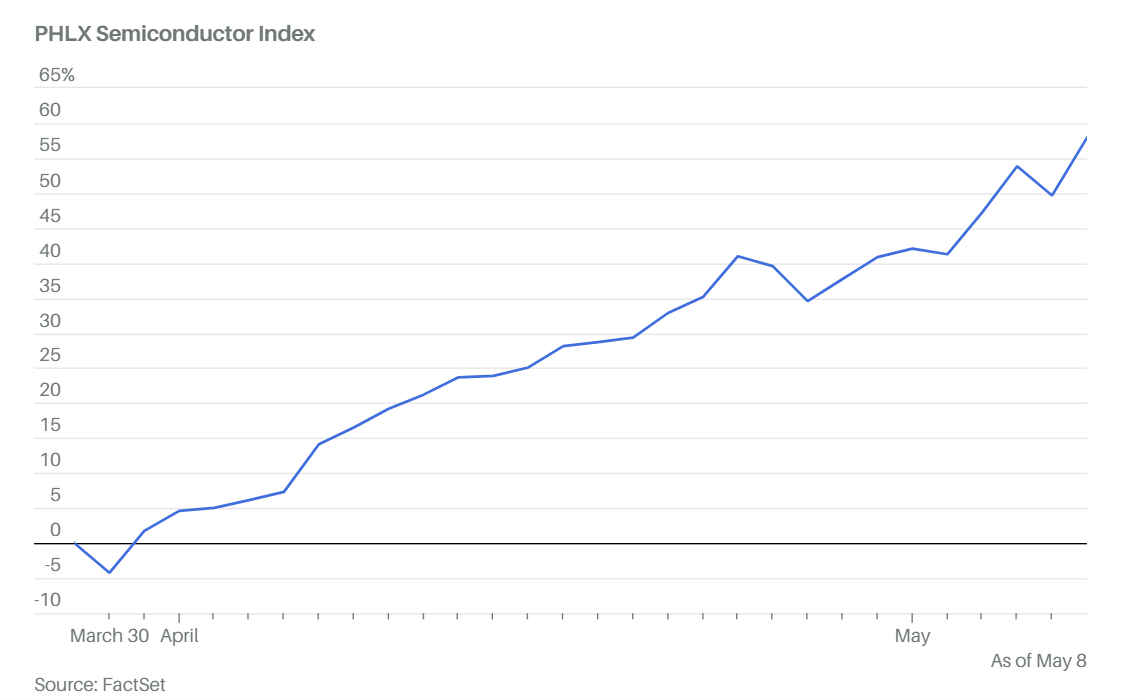

半導體板塊經歷了「爆發式」的一天,費城半導體指數單日大漲 4.9% 。

Intel (INTC):股價飆升 14% 創歷史新高 。主要受到與 Apple 達成初步代工協議的消息激勵,市場看好其晶圓代工業務的轉型 。

Nvidia (NVDA):股價上漲近 2%,續創收盤歷史新高,市值已躍升為全球第一 。

記憶體族群:Micron (MU) 與 Sandisk (SNDK) 分別大漲 13% 。Micron 本週累計漲幅達 35%,創 2008 年以來最佳單週表現,反映 AI 基礎建設對記憶體零組件的迫切需求 。

Akamai (AKAM):股價狂飆 27%,因其獲得為期七年、價值 18 億美元的雲端基礎設施訂單 。

3. 個股重大變動

Cloudflare (NET):股價慘跌 24%。儘管業績超預期,但公司宣佈將裁員 20%,並明確表示將轉向以 AI 工具與 Agent 為核心的運營模式 。

Rocket Lab (RKLB):因強勁業績及 SpaceX 即將 IPO 引發的太空經濟熱潮,股價飆升 34% 。

Moderna (MRNA):受漢他病毒爆發相關的投機興趣驅動,股價上漲 12% 。

4. 其他市場數據

原油:布蘭特原油(Brent)結算價上漲 1.2% 至每桶約 101.29 美元,主要因中東(荷莫茲海峽附近)軍事衝突升溫引發供應擔憂 。

黃金:期貨上漲 0.5% 至每盎司 4,735 美元 。

加密貨幣:Bitcoin 維持在 80,100 美元 附近,變動不大 。

債市:10 年期美債殖利率回落至 4.37% 左右 。

專題一、超大規模業者的資本重配

本週科技股最核心的敘事,並非哪家公司財報超標,而是一個正在加速的結構性轉移:算力取代人力,正式從概念進入財務報表。

Meta Q1 2026 財報給出了最直白的數字。營收 563 億美元,年增 33%;營業利潤率 41%;EPS 10.44 美元。公司同步將 2026 年資本支出指引上調至 1,250 至 1,450 億美元,並在單季新增 1,070 億美元的雲端與基礎設施合約承諾。與此同時,宣布 5 月裁員約 8,000人。

蘇姿丰的措辭罕見地直接:裁員是為了「抵銷大規模AI投資的成本」。這句話值得逐字讀清楚——人不是被 AI 取代,而是被列為資本支出的對沖項目。

Meta 的邏輯有其內在一致性。公司 AI 資本支出估計是全體員工薪酬總額的四至五倍。即便將所有員工全數裁撤,節省的薪資約270億美元,也不過是 1,450 億美元基礎設施預算的零頭。約束成長的稀缺資源,已經從人才轉移到 GPU 與電力。

這不是 Meta 的孤例。Amazon Q1資本支出 432 億美元,過去五個月裁員約 30,000 人;微軟 Q1 資本支出 349 億美元,剛與 OpenAI 簽署增量 2,500 億美元的 Azure 算力承諾;Alphabet 將 2026 年資本支出指引上調至 1,800 至 1,900 億美元,並預告 2027 年將進一步大幅增加。

四大超大規模業者 2026 年資本支出合計預估高達 7,250 億美元,年增 77%。4 月全美科技業裁員公告達 83,387 人,其中 21,490 人直接標注 AI 為原因。

專題二、晶片股:稀缺性重新定價

資本支出的爆炸性擴張,正在重塑整個半導體供應鏈的估值座標。

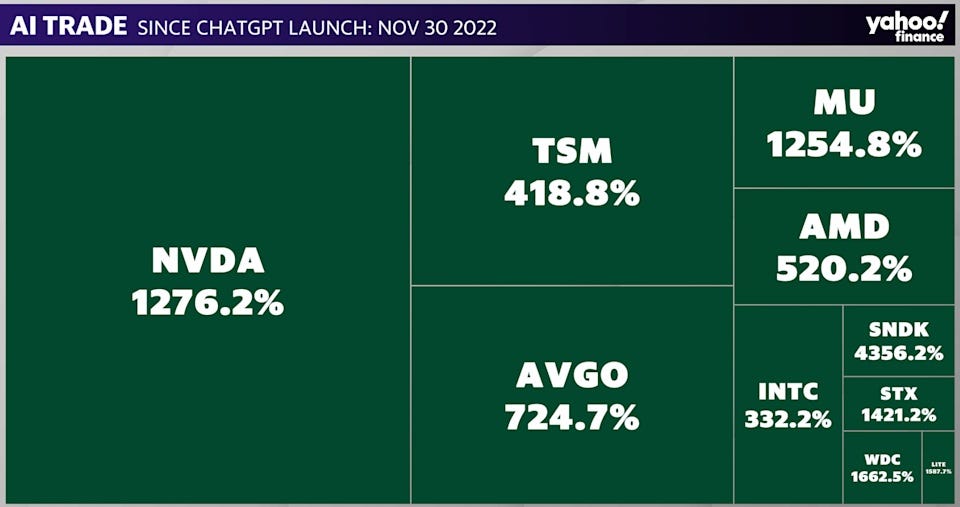

本週最具代表性的行情是記憶體。美光(MU)單週上漲 35%,創 2008 年以來最佳單週表現;Sandisk 單週上漲 28%,自去年 2 月從威騰電子分拆以來累計漲幅逾 4,100%。驅動力來自供需兩端同步收緊:各大科技廠財報一再確認 AI 基礎設施需求持續擴張,記憶體供應瓶頸加劇;SK Hynix 傳出已有廠商主動提議出資擴充產能,此類「客戶預付產能」模式,在 AI 週期前幾乎聞所未聞。

儘管股價大幅上漲,估值仍處歷史低位——美光預期本益比 8.6倍,Sandisk 9.5倍,均遠低於費城半導體指數平均 25.9 倍。

今日另一條主線是 Intel。《華爾街日報》報導 Apple 與 Intel 達成初步晶片代工協議,英特爾單日大漲 14%,連續四個交易日創盤中歷史新高。英特爾自 3 月 30 日低點以來已累計上漲約 200%,4 月單月漲幅 100% 為史上最大月漲幅,5 月迄今再漲 32%。

Intel、Micron、Nvidia 三者今日合計市值單日增加近 2,800 億美元;加計 Broadcom 與AMD,晶片族群單日市值增加逾 4,400 億美元。

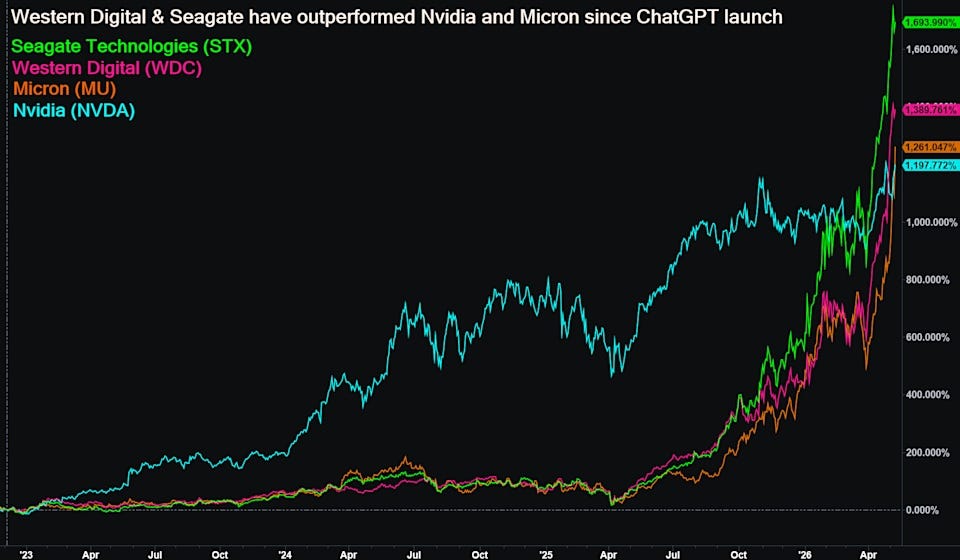

更值得注意的是行情擴散的方向。自ChatGPT 2022年11月問世以來,Western Digital(WDC)與 Seagate(STX)等傳統儲存廠的累計報酬,已超越輝達與美光。市場正在從「AI第一波受益者」轉移到整個硬體供應鏈的瓶頸環節——記憶體、儲存、網路、鑄造產能、光纖元件、甚至過去被遺忘的傳統晶片。稀缺性溢價,正在向上游逐層傳導。

專題三、裁員作為先行指標

Cloudflare 今日股價重挫 24%,原因不是財報難看——Q1 實際上優於預期。問題在於公司宣布裁員約 1,100人,佔員工總數逾 20%,同時Q2營收指引 6.64 至 6.65 億美元,低於市場預期的 6.661 億美元。

CEO Matthew Prince 的聲明是本週科技業最值得存檔的句子之一:「AI與AI代理人現在已是我們工作團隊的核心組成部分,Cloudflare 的工作方式已發生根本性改變。」

這與 Meta 的邏輯結構完全相同,只是規模較小。本週稍早,Coinbase 宣布裁員 14%(約700人),理由同樣包含 AI 採用。Upwork 宣布裁員近四分之一員工,進行大規模重組。

這一波裁員潮的性質,與過去景氣循環型裁員有本質差異。過去企業裁員通常伴隨營收下滑、獲利壓縮;當前裁員的觸發點,往往是財報超標、但同步宣布大規模AI資本支出。裁員不是因為公司變差,而是因為資本的配置優先順序已經改變。

投資總結

此輪行情的核心邏輯可以用一條簡單的資本流動鏈條描述:超大規模業者將人力成本釋放出來,轉為GPU與基礎設施採購,形成對輝達、記憶體廠、儲存廠、光纖元件廠的龐大需求,推動整個硬體供應鏈的稀缺性重新定價。

Nvidia 是這條鏈條中規模最大的受益者,市值自 3/30 日低點以來市值增加逾 1 兆美元,目前以 43 倍本益比、65% 營業利潤率交易。但市場已在輝達之外尋找下一個瓶頸。記憶體、儲存、代工的估值修復,仍處於相對早期階段。

Intel 的蘋果代工協議若最終落實,對 Intel 晶圓代工事業的意義遠超財務數字本身——這將是第一個頂級消費電子品牌對 Intel 代工能力的正式背書,改變市場對高階晶圓代工領域長期可行性的敘事(但首當其衝當然是毫髮無傷的台積電)。

Akamai今日的+27%,是來自 Anthropic 的18億美元、七年期雲端基礎設施合約。AI廠商對算力資源的搶奪,已蔓延至過去被視為純傳統 CDN 業者的層級。這也是 AI 基礎設施投資擴散深度最具說明性的案例之一。

謝謝samuel分享

ps日期好像打錯了🤣