總體市場與 Fed 動態

1. 美股表現

標普500微跌、那斯達克漲0.5%創新高、道瓊跌0.2%。

聯準會連續第二次降息,但主席 Jerome Powell 表示「12月降息遠非定局」,引發市場修正。

小型股與地產類股受利率敏感影響表現最弱。

2. 聯準會決策分歧

將利率降至 3.75%–4.00% 區間。

新任理事 Stephen Miran 主張降息 0.5%,而堪薩斯聯儲主席 Jeff Schmid 反對降息。

聯準會同時宣布 12月1日停止縮表,以防止市場流動性收緊。

由於政府停擺,自10月起就業與通膨數據中斷,使決策陷入「無數據的迷霧」。

市場對12月再降息的機率從87%降至56%。

AI與科技股焦點

1. Nvidia:史上首家突破5兆美元市值公司

特朗普稱將在與習近平會面時「討論 Blackwell 晶片」,市場解讀為對華出口鬆綁。

公布與 美國能源部 合作建造7座超級電腦(含10,000顆Blackwell GPU)。

其他合作夥伴包括:Uber、Eli Lilly、Nokia、Palantir、Oracle、Cisco、T-Mobile。

黃仁勳預期 2026年底前GPU銷售達5000億美元。

Nvidia股價年初至今漲逾50%,自4月低點翻倍。

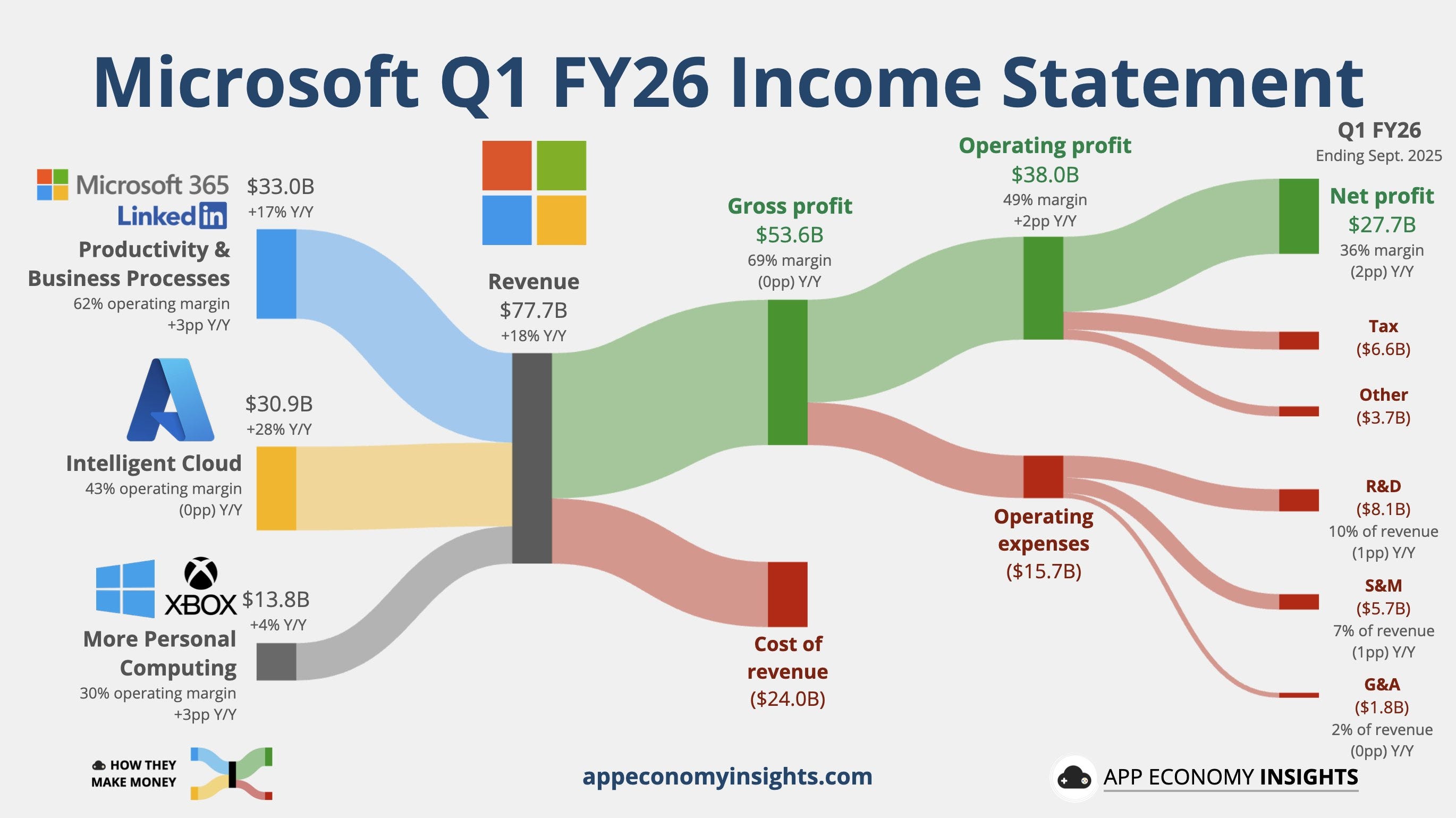

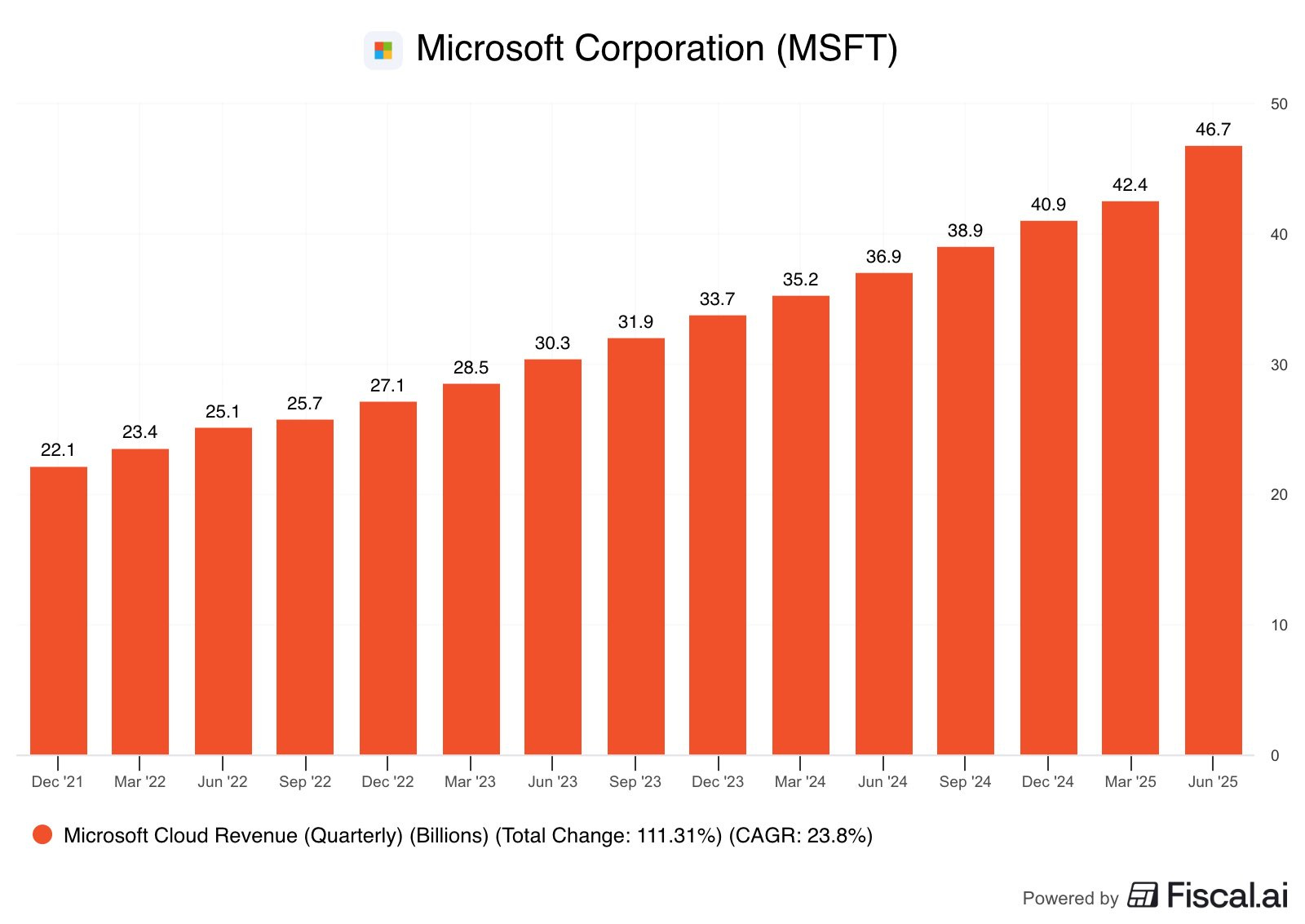

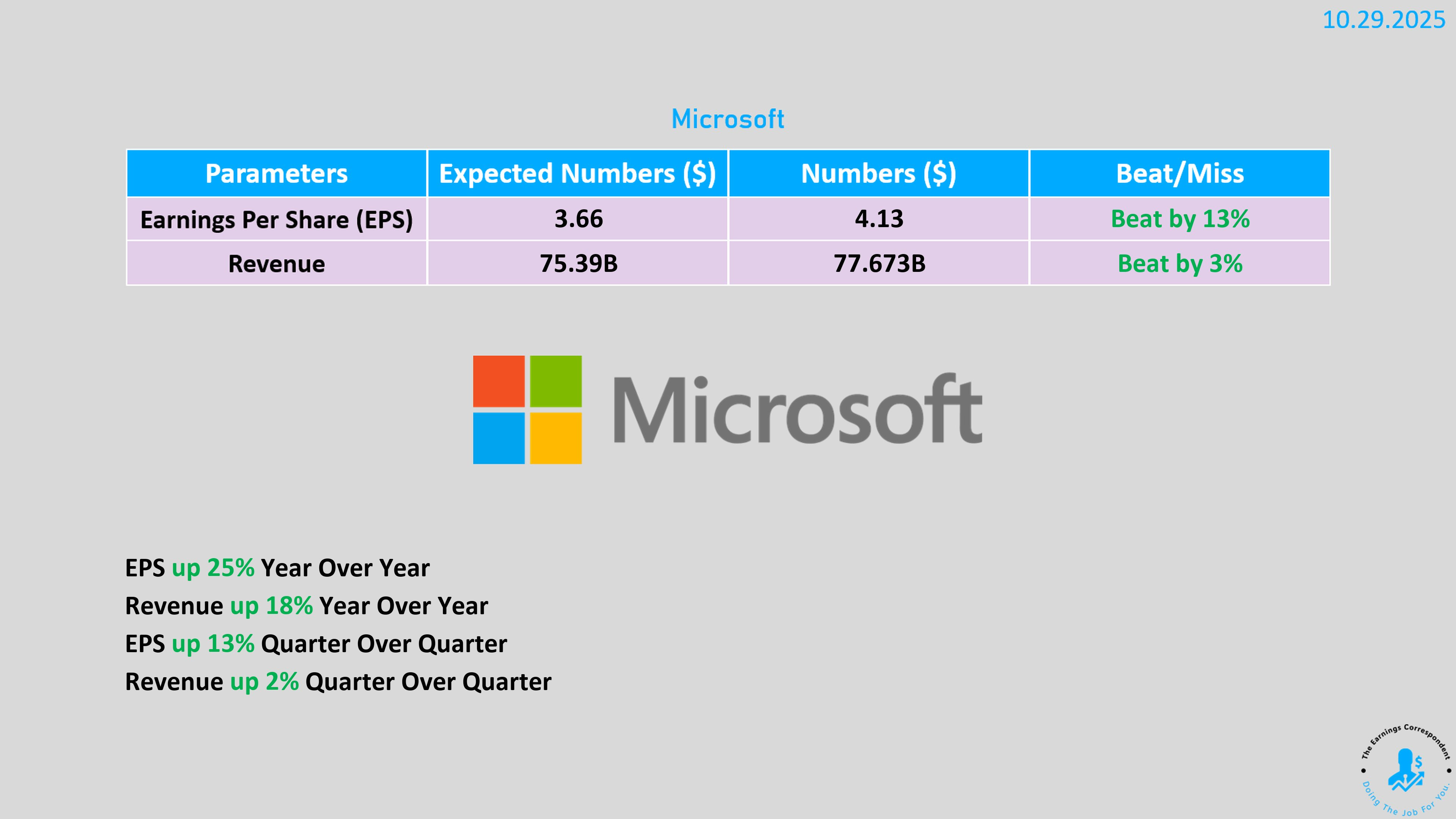

2. Microsoft

首季每股盈餘 $3.72(預期$3.68),營收 $777億(預期$755億)。

Azure雲業務成長40%,營運利潤增24%。

本季投入 $349億AI資本支出,年增74%。

宣布新協議:持有 OpenAI集團27%股份(估值1350億美元)。

Nadella強調:「我們的AI工廠正推動全球實際效益。」

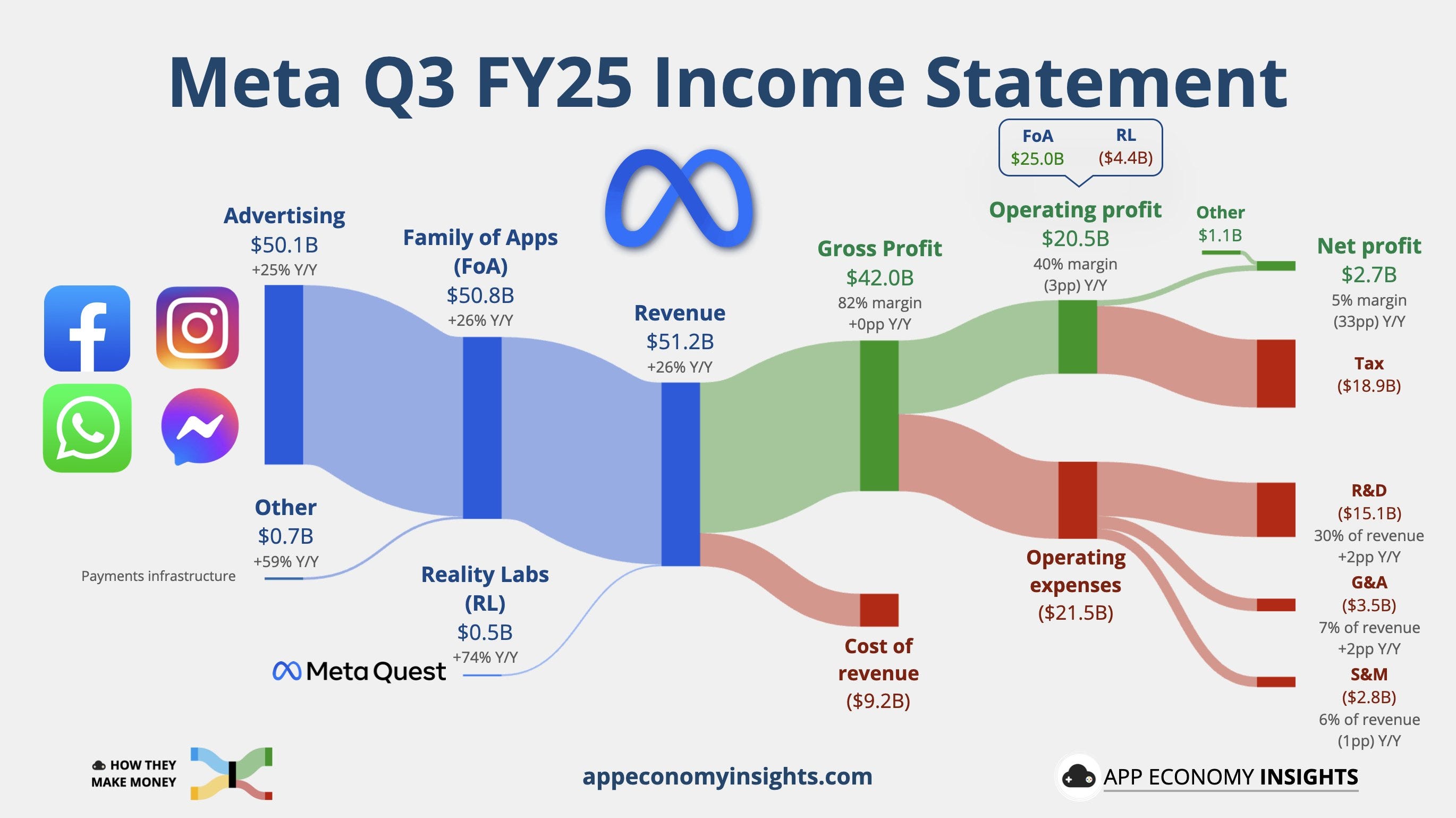

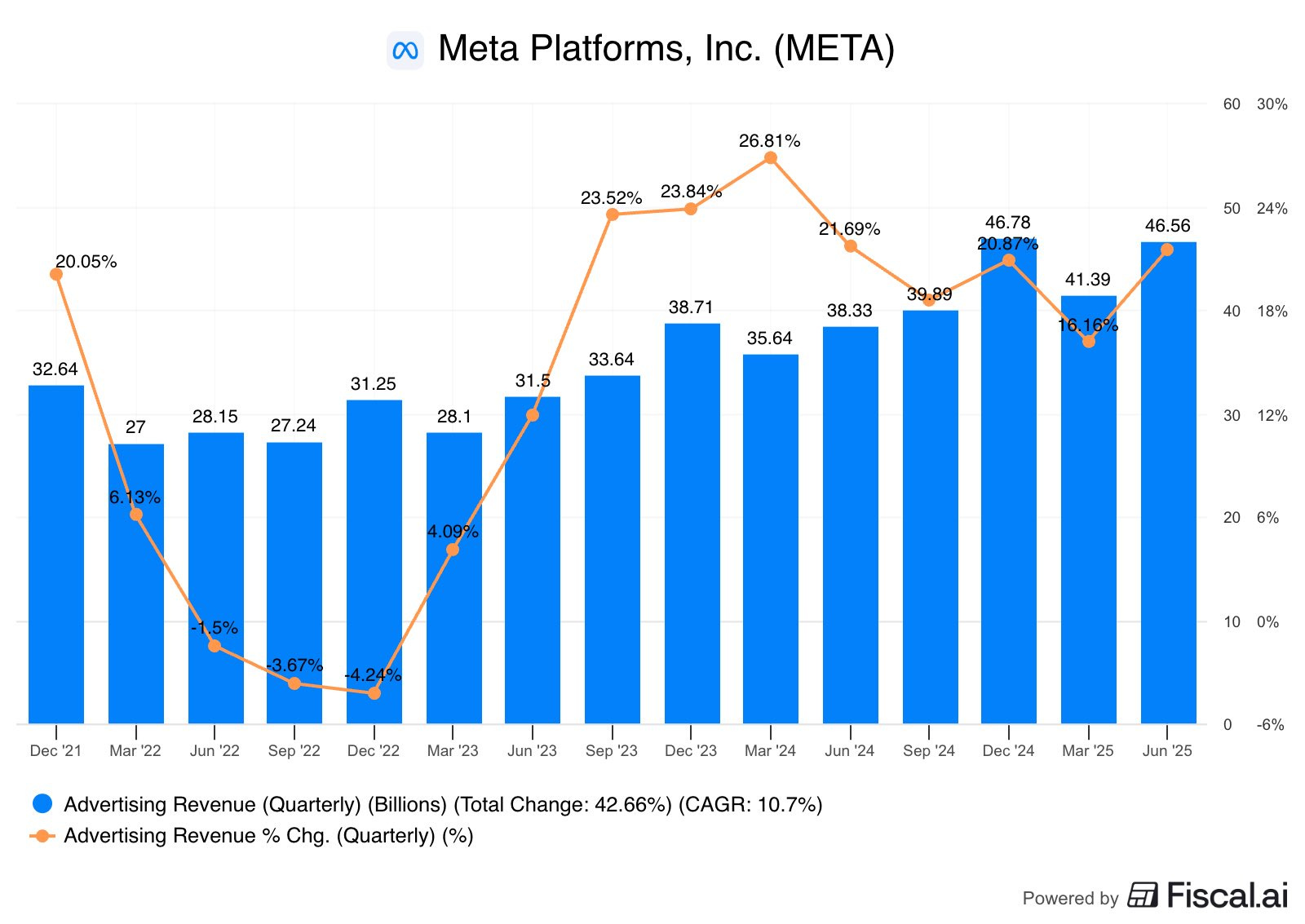

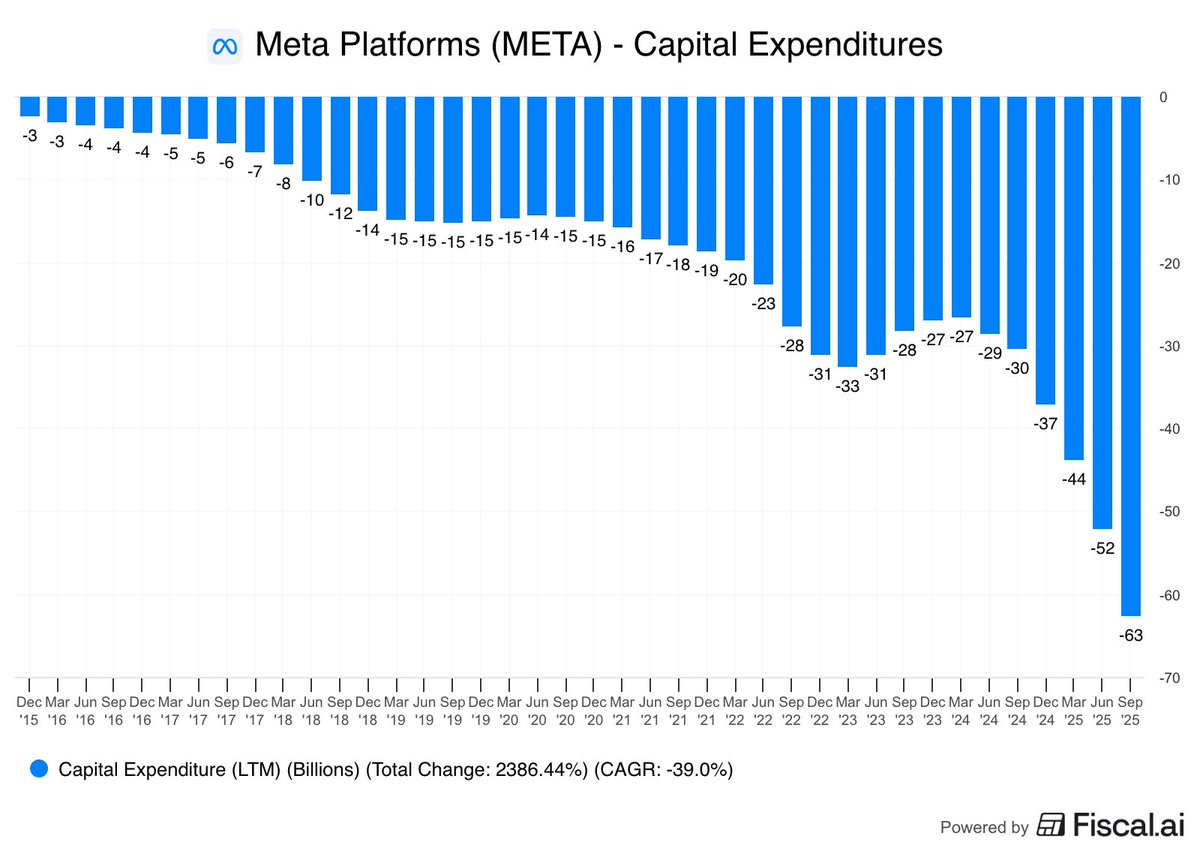

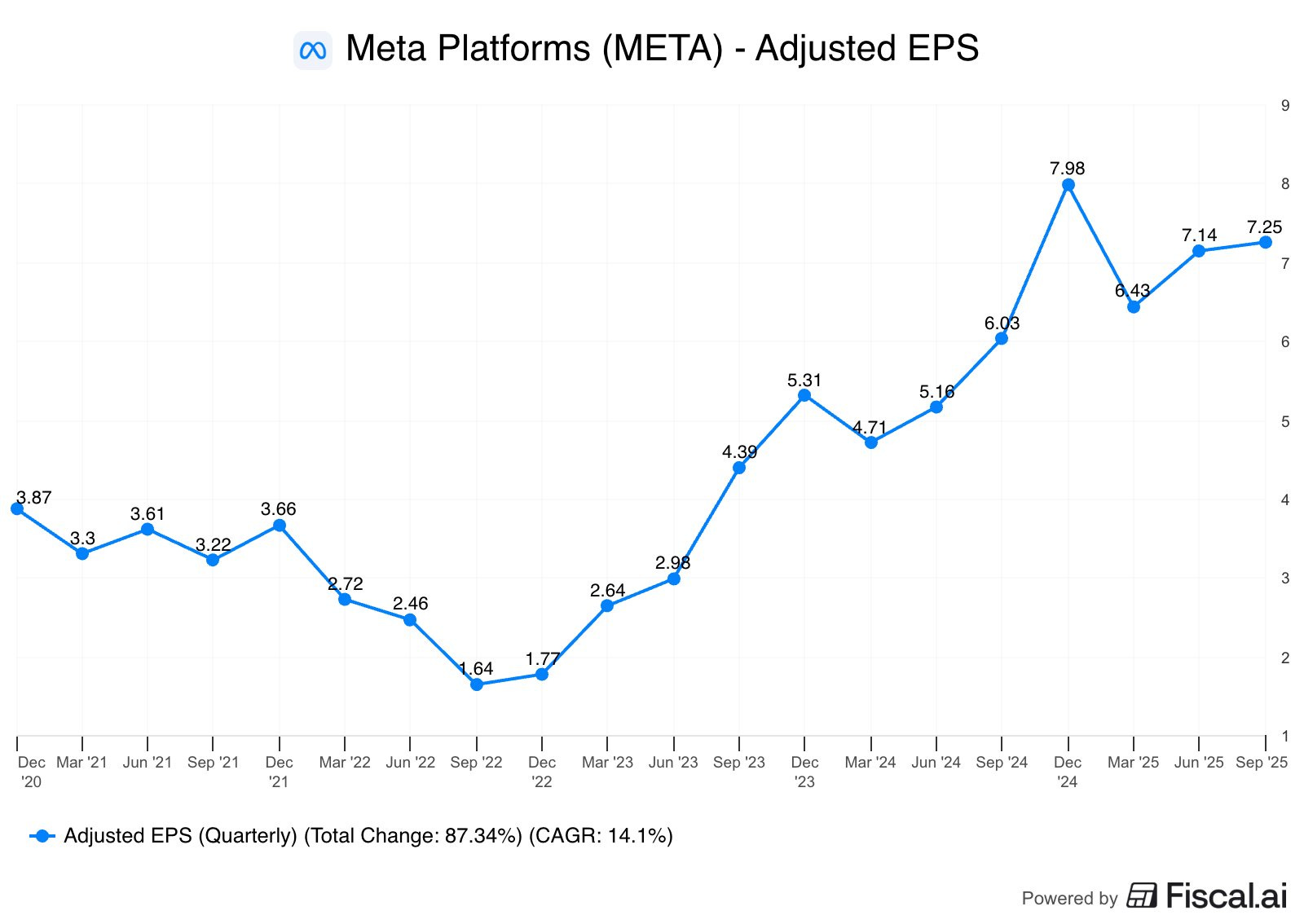

3. Meta Platforms

Q3營收 $512億(超預期),EPS $1.05(遠低於預期$6.72),因一次性稅項與AI支出爆增。

2025年資本支出預估上修至 $700–720億美元;2026年仍將「顯著增加」。

重大支出:

投資 143億美元於Scale AI 並聘請其CEO Alexandr Wang為首席AI官。

在 德州El Paso 建設新資料中心。

與 Blue Owl Capital 達成 270億美元 Hyperion 資料中心融資。

Meta現金流轉負,首次出現負現金淨額。

Meta AI模型 Llama 4 反應不佳,Zuckerberg 祭出高薪挖角AI人才。\

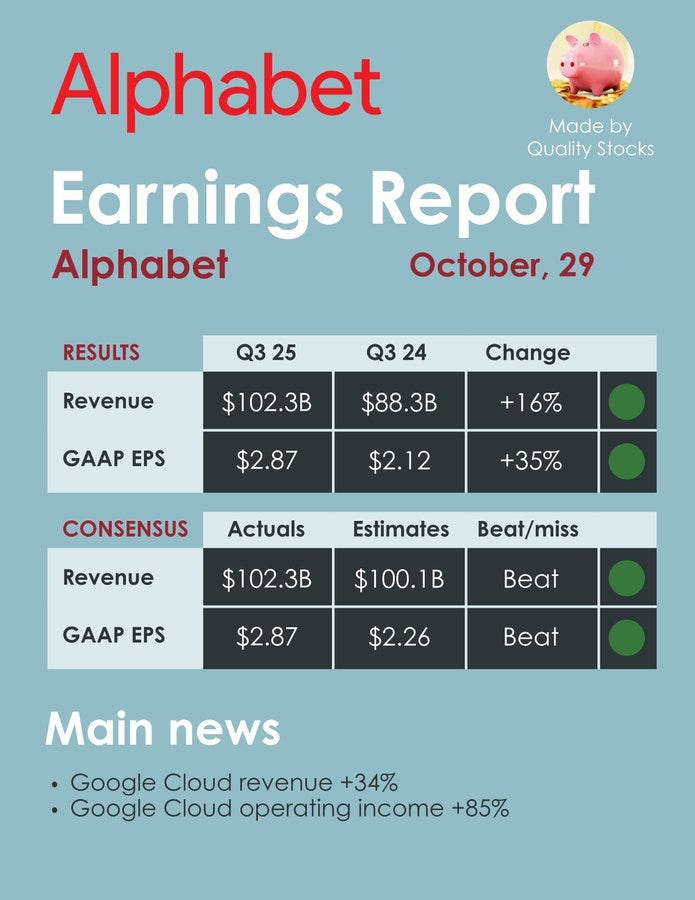

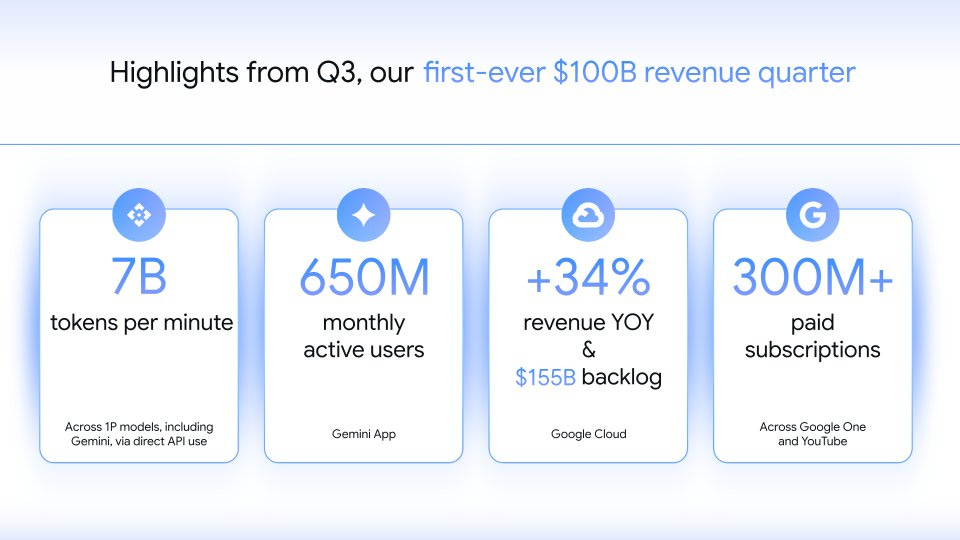

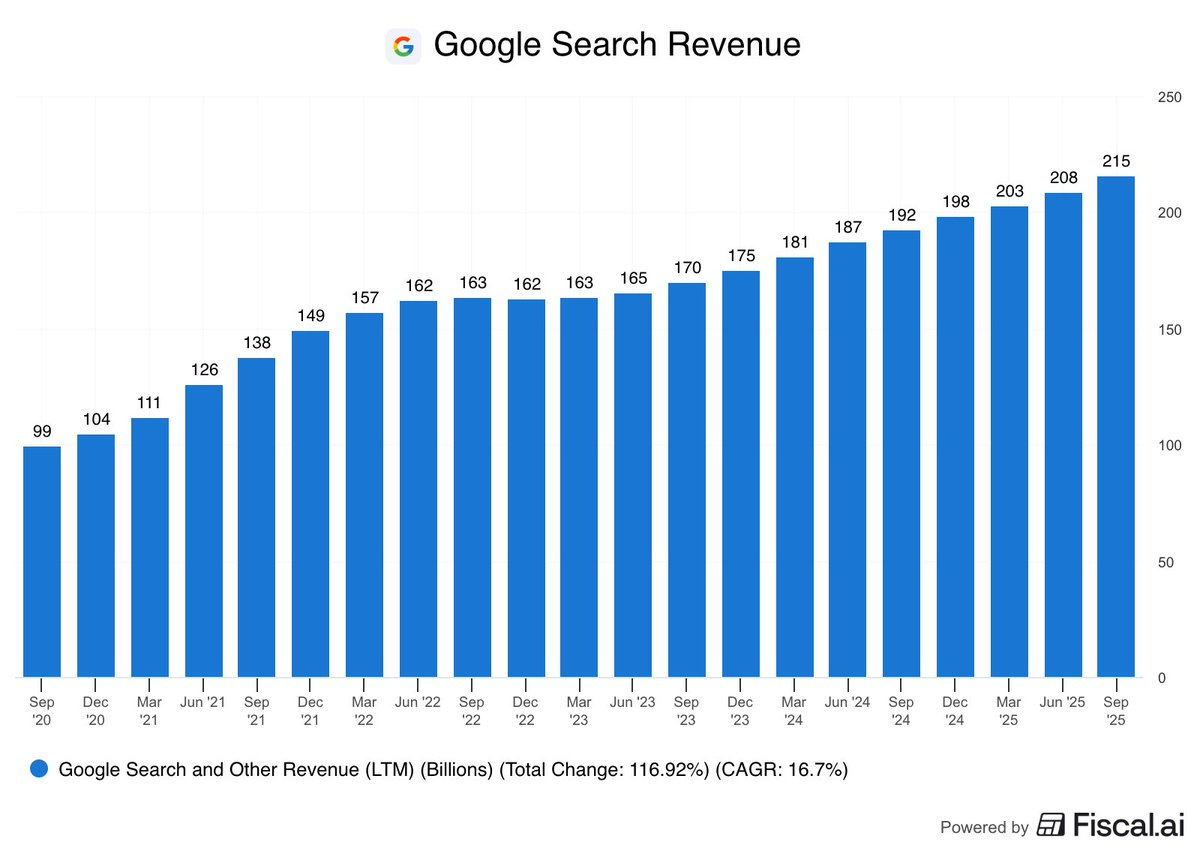

4. Alphabet (Google)

盤後大漲6%,廣告與雲端業務雙成長。

GCP年增約35%,市場重新認定其為「AI贏家」。

市場認為 ChatGPT 對搜尋的威脅暫時可控,商業搜尋仍穩定。

AI資本支出與泡沫疑慮

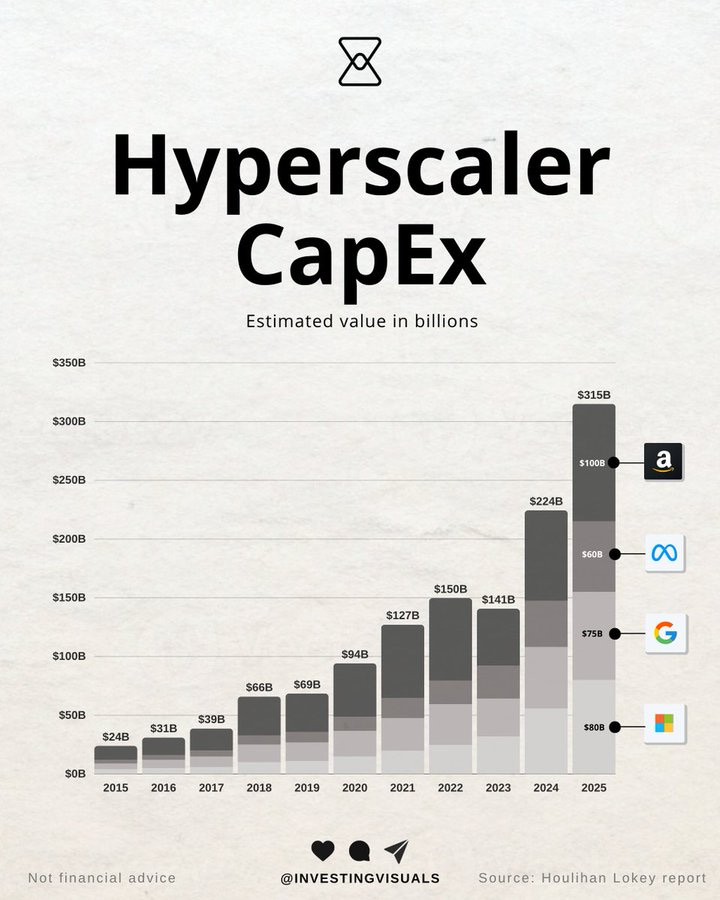

AI與雲端公司總市值達20兆美元,2025年整體市場上漲18%(約3.3兆美元)。

Microsoft、Alphabet、Meta、Amazon 明年將投入數千億美元於資料中心建設。

Wells Fargo 策略師警告:「市場期望聽到AI投資已轉化為實質收益」。

部分成本節省來自裁員:

Microsoft 裁員 9000人。

Amazon 計劃裁員 3萬名白領員工(約10%)。

人資部門被視為AI導入下的首波縮編對象。

其他企業財報亮點

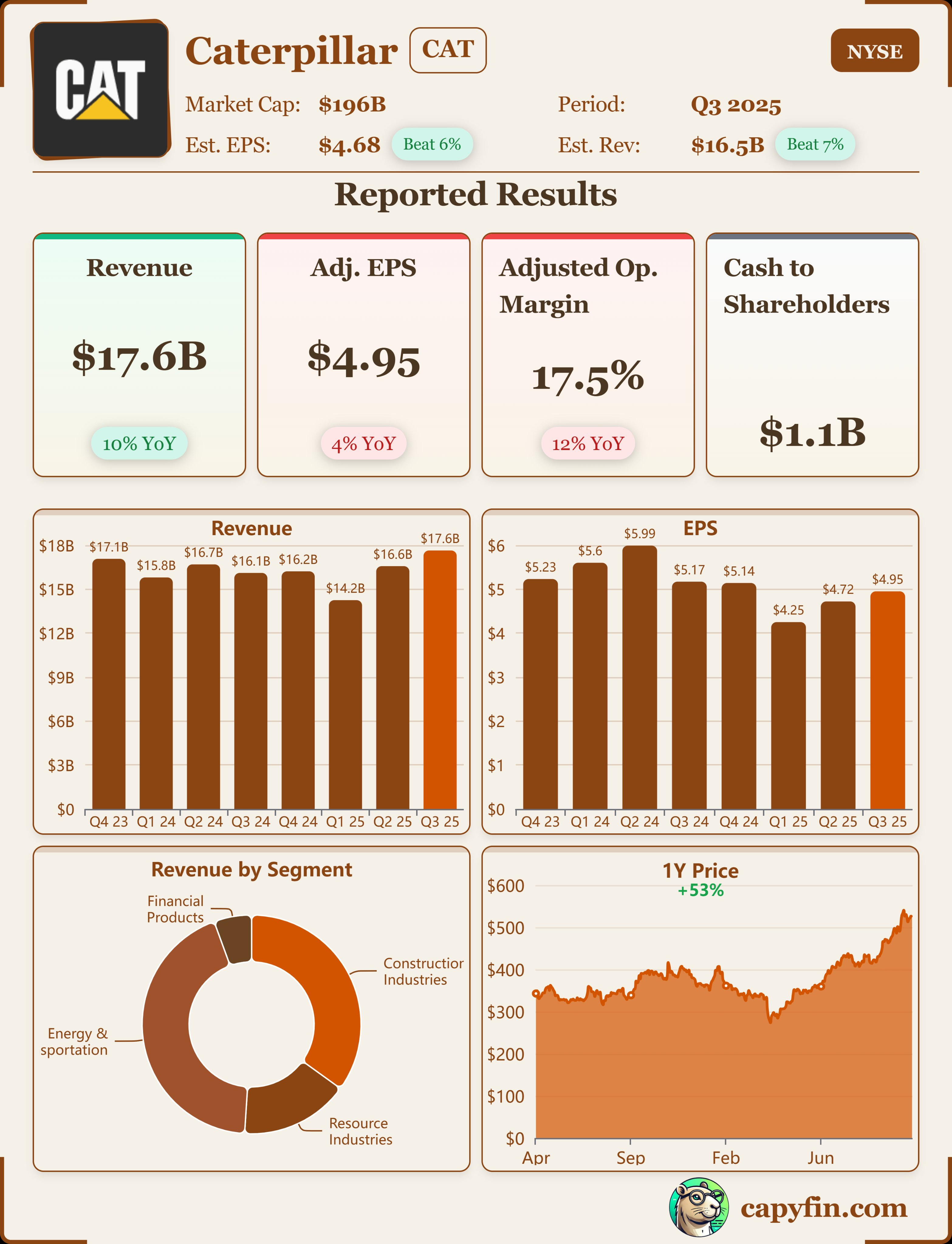

1. Caterpillar

EPS $4.95(預期$4.52),營收 $176億(預期$168億)。

AI資料中心發電設備需求推動能源與運輸部門年增17%。

預估2025年營收小幅成長。

2. ServiceNow

EPS $2.40(預期$2.20),營收 $34億。

訂閱收入年增21.5%,全年指引上修至 $128.5億。

宣布與 Nvidia 擴大合作開發「可信AI」工作流程。

計劃進行 1拆5股票分割。

3. Micron 與 SK Hynix

SK Hynix宣稱AI需求帶來「記憶體超級循環」。

Micron HBM3e 供應Nvidia Blackwell GPU。

Citigroup 將Micron目標價上調至 $275。

4. 消費品牌

Chipotle 下修全年預期,年內第三次,主因年輕消費族群壓力大。

Starbucks 全球同店銷售首次正增長(+1%),但美中市場疲軟。

5. Crypto市場

比特幣跌至 $110,830,因Fed暗示暫緩降息。

幣圈概念股普遍回落,唯 Strive 大跌12%。

市場預期12月若不降息,美元反彈將打壓加密資產。

整體觀察與趨勢結論

政策面:聯準會二度降息但釋出謹慎訊號,12月降息不確定性提升。

AI資本支出:Mag7進入「第二波AI建設期」,CapEx膨脹與現金流壓力同步上升。

企業財報趨勢:雲端與AI基礎建設公司普遍超預期,顯示需求仍強。

泡沫隱憂:市場開始質疑AI投資回報與估值合理性。

產業轉型:傳統設備商(如Caterpillar)因AI資料中心需求而重獲動能。