整體市場概況

指數表現:

美股週五早盤延續前一日跌勢,盤中拋壓加劇,但午後情緒回穩,最終三大指數漲跌互現。道瓊:+0.2%

標普500:+0.1%

納指:-0.2%,本週累跌約3%,為4月以來最差一週。

板塊輪動:

科技股疲軟,價值與周期股走強,資金明顯轉向避險類股票。

市場缺乏方向,因為美國政府持續停擺,原定公布的10月非農報告被延後,這已是連續第二個月無法發布。消費者信心:

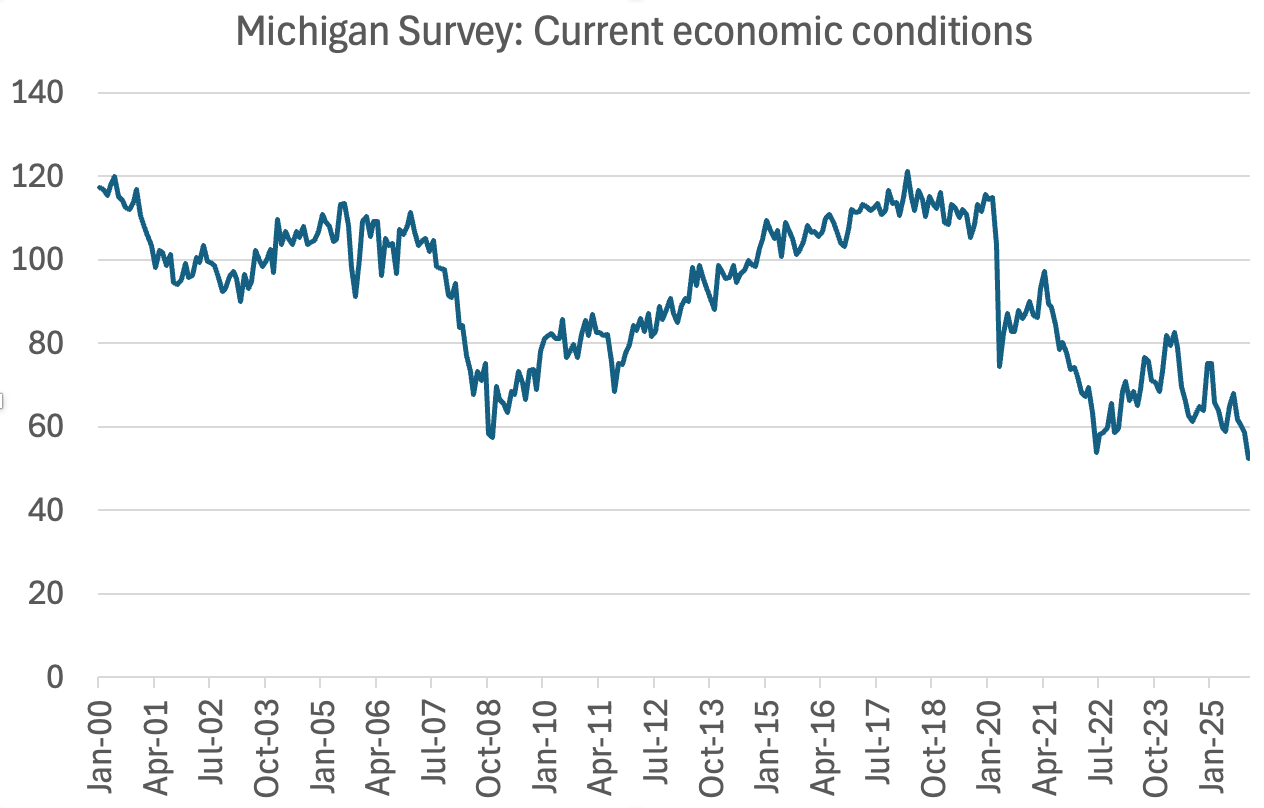

密西根大學11月初值跌至50.3(三年新低),反映政府關門與高物價對民眾心理衝擊。

短期通膨預期略升,但長期預期下降。

政策與流動性環境

美聯儲陷入迷霧之中:

缺乏就業與通膨數據,美聯儲政策判斷難度加大;期貨市場仍顯示12月降息機率約67%。政府停擺僵局:

停擺源於平價醫療法案延長一年的爭議,民主黨主張延長,涵蓋2200萬人;共和黨拒絕讓步。

Polymarket顯示:11月8–11日結束機率25%

11月12–15日機率28%

16日後機率46%→ 市場預期「短期內難解」。

聯儲官員釋放寬鬆信號:

紐約聯儲主席 Williams 暗示「可能很快需要重新擴表」,因準備金水位已接近「充裕但不過剩」,意味流動性將再度釋放。

技術面與市場情緒

技術面回測:

納指100回踩10週均線(自4月以來的關鍵支撐)。若跌破=上升趨勢終止

今日反攻收回5週均線 → 止跌信號出現。

標普500盤中跌破50日均線至6630,觸發止損後迅速拉回至6700上方,留下長下影陽線「錘子線」。

短期支撐:6500–6550;若政府重開,行情可能反彈。

市場氣氛轉折點:

投資人普遍觀望,一旦傳出「談判進展」消息,資金立刻回流。

作者本人已開始抄底,視政府開門為進場信號。波動率與資金面:

VIX 一度衝至22.7後回落至20以下。

隔夜拆借與回購利率回歸正常。

常備回購工具連續第二天使用量為0,流動性壓力減輕。

產業與個股焦點

1️⃣ NVIDIA(NVDA)

本週跌幅高達15%,市值蒸發近萬億美元。

The Information與路透再次報導「禁止向中國出售Blackwell晶片」,但屬舊聞重炒。但公司早在6月已將中國收入假設為零。

短線超賣,50日均線附近反彈可期,主要催化為11月19日財報。

2️⃣ IREN(IREN)

財報表現不錯,但市場對AI合作題材疲乏,股價反轉下跌。

3️⃣ 稀土與能源股

MP Materials:Q3營收 -15%,每股虧損 -0.10(優於預期)。

因美國國防部協議暫停對華出口。持現金19.4億美元,財務穩健。美國政府新增10種「關鍵礦產」進入戰略名單(含銅、銀、煤、鈾、鉀等),以推進供應鏈去中化。

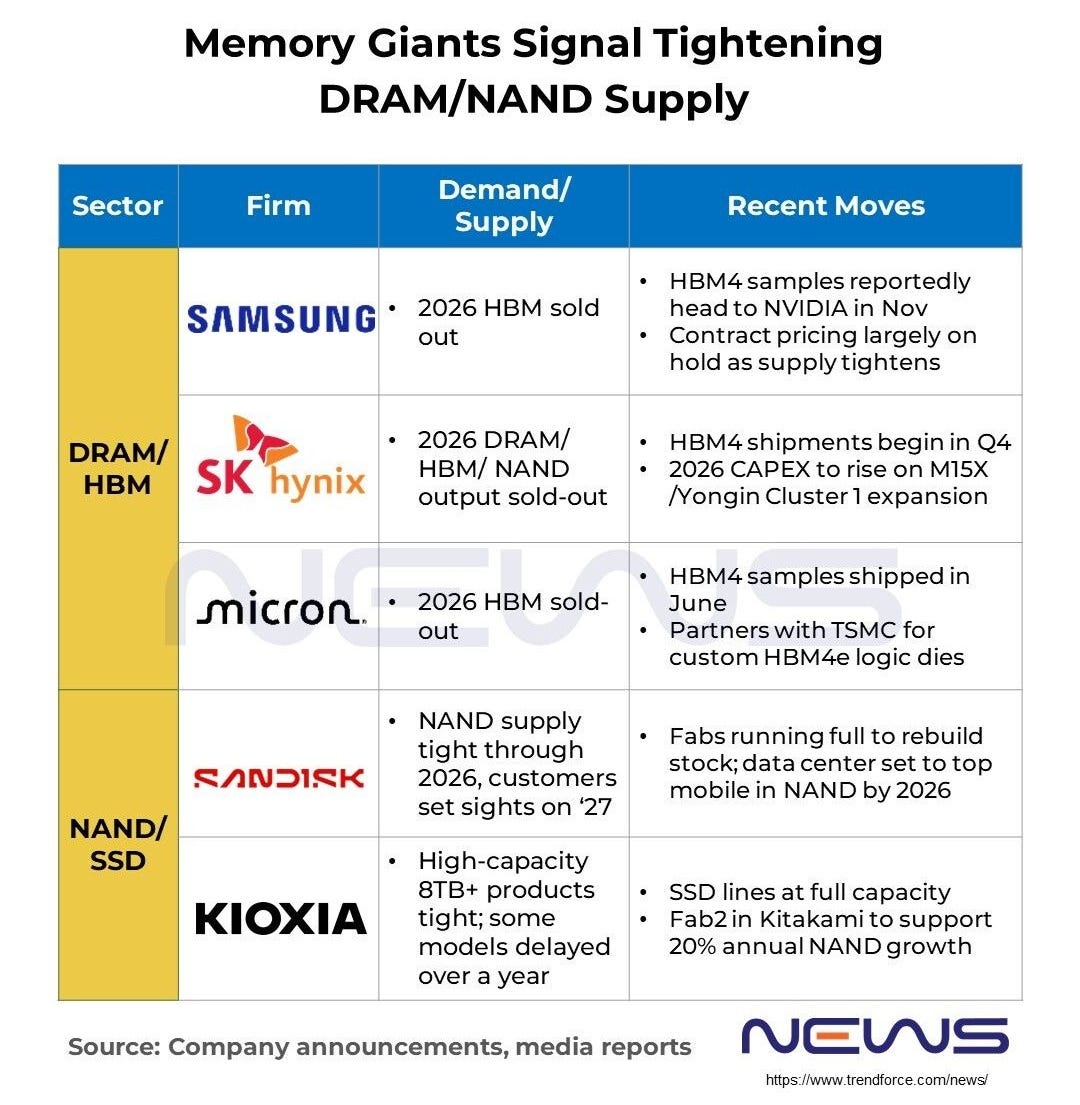

4️⃣ SanDisk(SNDK)

逆勢上漲,業績與指引雙雙超預期,預估供需緊張至 2026 年底。

華爾街認為AI泡沫仍在「早期形成階段」,DRAM與NAND仍是主要受益者。

5️⃣ 特斯拉(Tesla)與馬斯克

股東通過近1兆美元薪酬方案(12個績效階段,最終達成條件時公司市值需達8.5兆美元)。

短期目標:

20M輛交車

100萬台Robotaxi上路

100萬台Optimus機器人

馬斯克表示可能與英特爾合作建立巨型晶片廠。

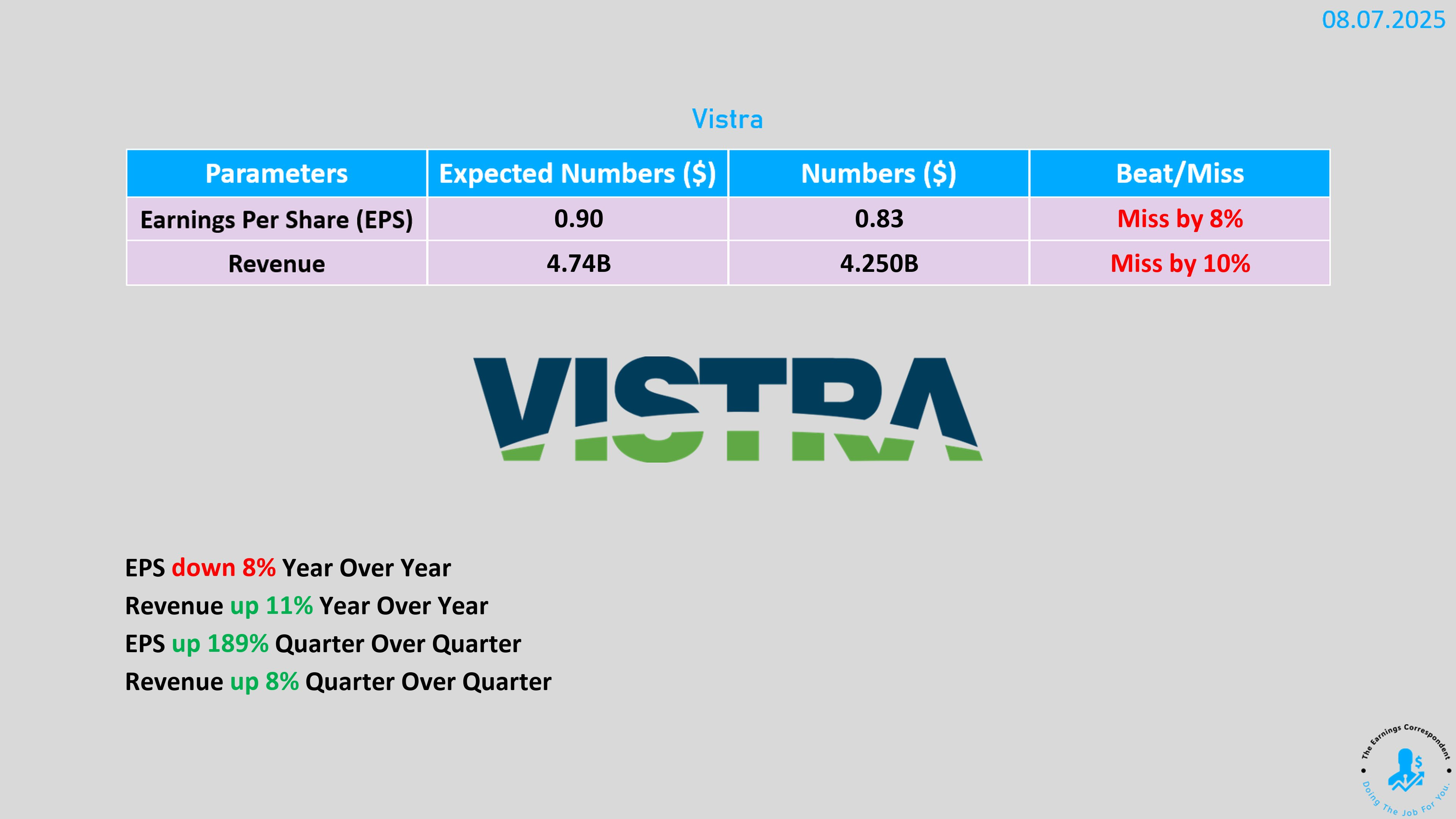

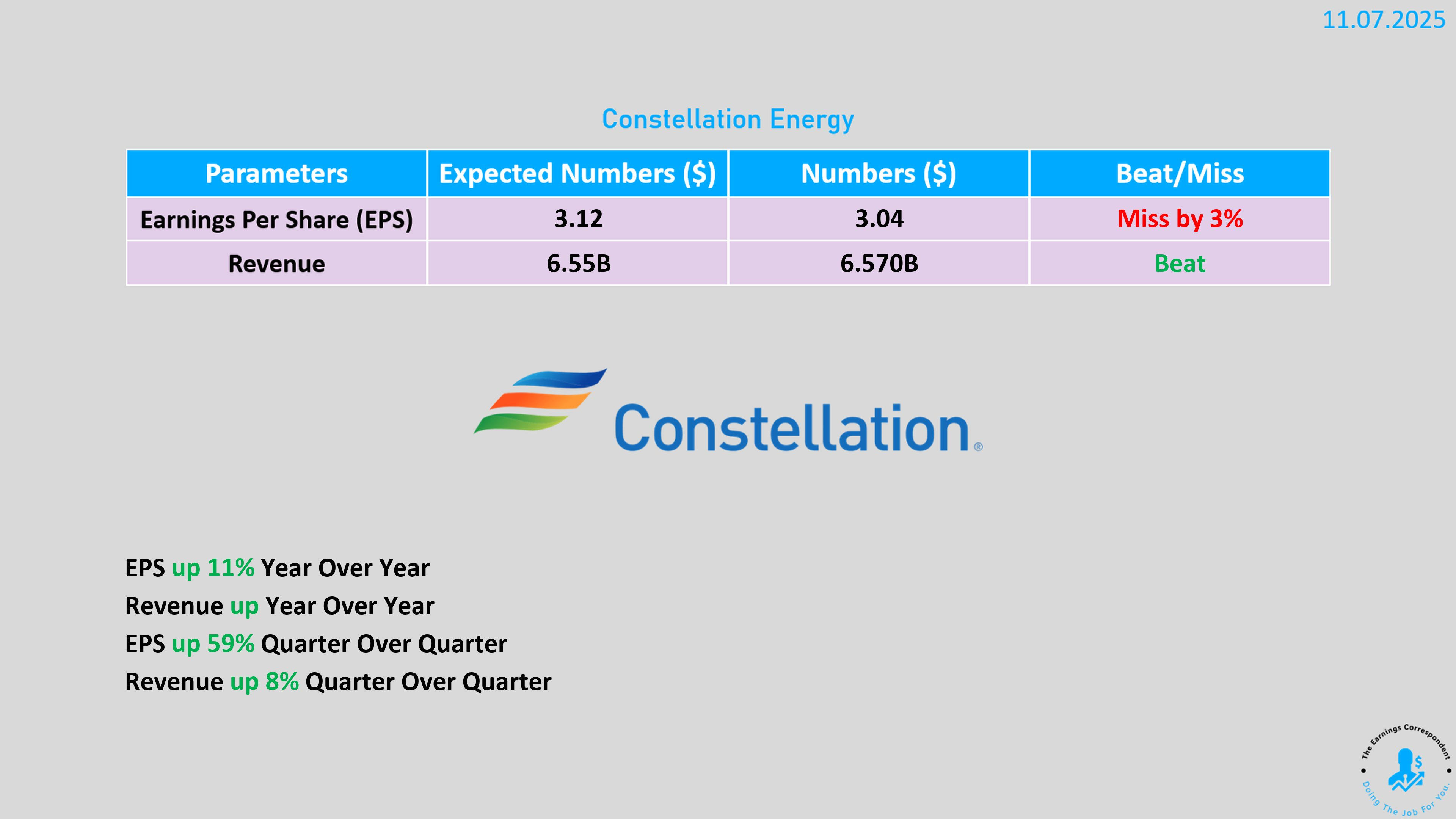

6️⃣ 其他公司財報摘要

投資總結

市場處於「最後一段猶豫」:

利空(停擺、科技股調整)已被消化,市場等待「政策轉機」。流動性轉折信號明確:

財政部與聯準會可能同步釋放資金。投資建議趨勢:

短線:反彈交易(逢低買入)。

中長線:等待政府開門與年底衝績效行情。

AI與能源:仍是主旋律;記憶體與電源鏈條具持續性。

摩根大通預測:年底標普500有望挑戰7000點,維持「逢低布局」策略。

SanDisk = SNDK ?