總體經濟與市場情緒

最新就業數據

6月ADP小非農:意外減少3.3萬人(預期 +9.8萬,前值 +3.7萬),為2023年3月以來最差表現。

服務業就業減少為主因。

9月降息預期升溫,推動股市走高。

市場整體表現

標普與納指小幅收漲,道瓊平收。

市場普遍上漲,情緒亢奮、流動性充裕。

標普500指數持續創新高,即使企業Q2獲利預估僅4%(3年最低),但「金融資產通膨」支撐股價。

市場風險指標

技術面RSI進入超買區。

巴克萊「非理性繁榮指數」升至10.7%(歷史均值為7%,10%為泡沫警戒線)。

高盛報告指出:7月初市場出現動量交易瓦解,AI股遭拋售,資金輪動至房地產與關稅敏感股。

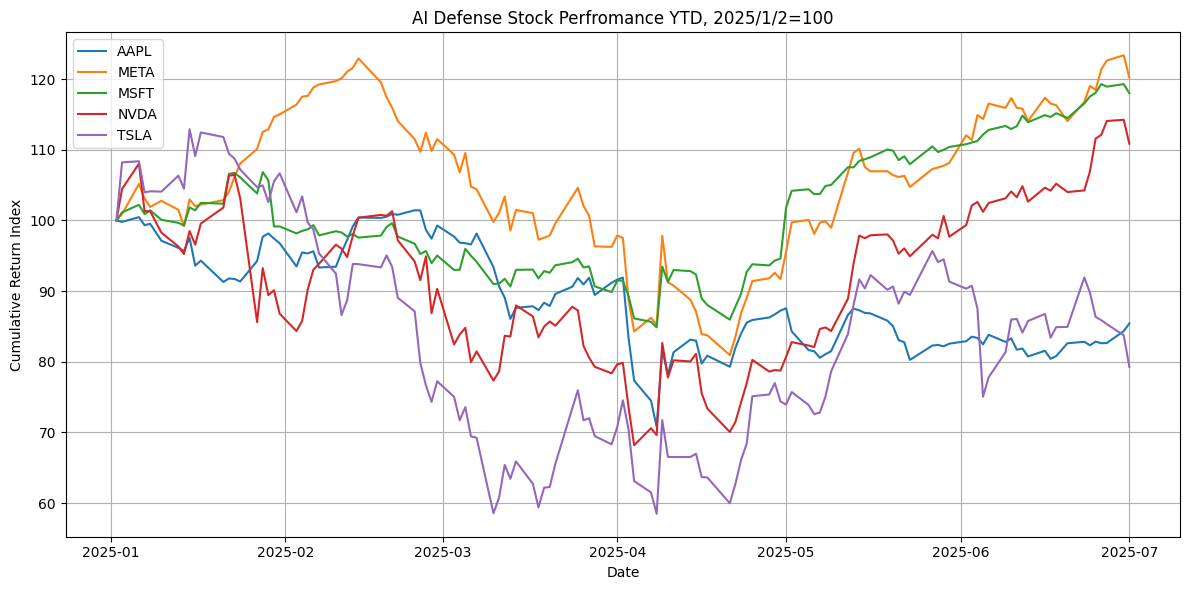

科技股分析與分化現象

領漲與掉隊

三巨頭貢獻半數漲幅:英偉達、微軟、Meta。

拖累指數者:蘋果、谷歌、特斯拉。

蘋果與谷歌須展現AI戰略,否則資金觀望。

納指100估值

遠期本益比約 28 倍,低於年初 30 倍高點,但仍處合理區間。

特斯拉與馬斯克動態

Q2交付:384,122輛,同比減少13.5%,低於預期。

華爾街「負面不如預期負面」的解讀助長股價上漲。

木頭姐買進:ARK買入56,368股特斯拉,成本約1,791萬美元。

馬斯克與川普互動:先互嗆再示好,形象搖擺。

產業與政策動向

關稅政策

川普與越南達成協議:

越南商品出口美國課20%關稅;

中國轉口則課40%;

美國商品進口至越南為零關稅。

鞋服股震盪:先跳水後反彈;Lululemon 表現疲軟。

太陽能與清潔能源

「大漂亮法案」通過後取消對風能與太陽能消費稅,NEE、SUNRUN等股大漲。

然而長期仍有負面影響:補貼加速取消,難有長期利多。

醫療保險股重挫

CNC(Centene)

撤回全年獲利預測,預估獲利減少18億美元(EPS下修2.75美元)。

原因:保險市場與預期不符 + 醫療支出政策調整。

本益比僅5倍,被視為類似PayPal的「價值煙蒂股」。

其他公司

OSCR(Oscar Health):跌19%,巴克萊給予「減持」評級。

UNH(UnitedHealth):反彈失敗,過去幾月股價腰斬。

醫療保險板塊相對S&P表現創下2001年以來最低。

投資觀點

市場高度情緒化、資金輪動快速。

「股市也會通膨」:現金貶值驅動投資需求。

但提醒泡沫化風險提升,且科技股內部出現結構性分化。

現階段建議把握波段操作,逢高留意風險,不宜戀戰。