新台幣暴漲的震撼登場

新台幣近期連續兩個交易日出現驚人漲幅,創下歷史紀錄。上週五,在美元走弱、美債收益率攀升的背景下,新台幣兌美元暴漲3%,為四十年来最大單日漲幅。本週一,盤初再度上漲4%,觸及2023年2月以來最高水平,刷新1988年以來最大單日漲幅紀錄。

表面上看,這波漲勢似乎由貿易樂觀情緒驅動。美國科技產業可能加大對台灣半導體進口的需求,推高新台幣。然而,深層原因指向台灣壽險巨頭在恐慌中集體對沖美元部位,引發連鎖反應。一場潛伏已久的金融風暴正悄然醞釀,4600億美元的貨幣錯配如定時炸彈,隨美元貶值而引爆。

台灣壽險業的結構性危機

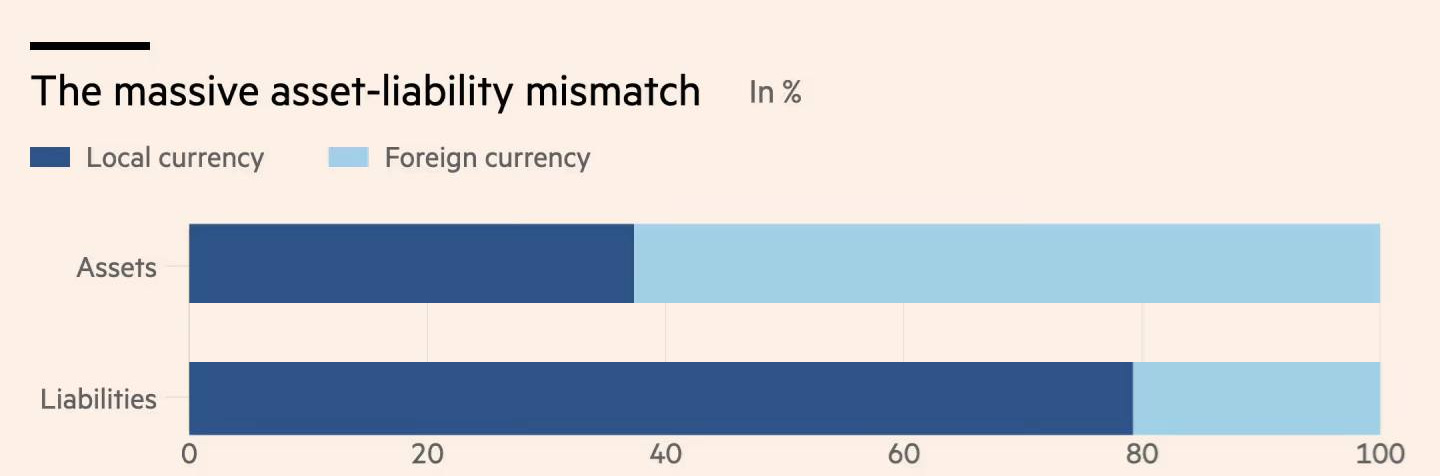

台灣壽險業長期面臨巨額貨幣錯配風險。自2000年起,台灣貿易順差累積大量美元外匯,占GDP的5%-7%。同時,壽險公司因本地債券資產短缺,難以擴張規模。於是,壽險公司大量投資美元資產,用新台幣發行保單,換取海外美元資產,賺取可觀利潤。

台灣壽險業長期以來,一直存在資產負債幣別錯配的結構性問題,細看保險業資金分佈,資產有大量配置在外幣資產(如美國公債、海外不動產),而負債主要是以新台幣計價的保單。

截至2025年1月,台灣外匯儲備高達1.7萬億美元,約占GDP的200%,其中壽險公司持有7000億美元資產,占私人持有美元的70%。然而,這種「新台幣融資、美元投資」的策略導致錯配風險敞口高達4600億美元,占台灣GDP的60%以上。

壽險業面臨三重威脅:

美元貶值:資產價值縮水。

對沖成本高企:吞噬利潤。

美債收益率上升:造成資本損失。

當新台幣急升,這些以美元等外幣計價的資產價值,在換算回台幣時大幅縮水,使得帳面資產急遽萎縮,形成龐大的未實現匯損。

美元疲軟與高利率的雙重打擊

台灣壽險公司持有的美元債券多為長期、複雜結構產品,與美國利率高度連動。當前,高評級美元公司債價格已較面值低10%-15%。以7000億美元美債計,未實現虧損可能超過壽險業總資本額。

過去,台灣央行透過外匯掉期(swap)幫助壽險公司對沖風險,維持穩定。但貿易摩擦推高美債收益率,外部壓力限制央行干預匯市能力,導致新台幣暴漲。壽險公司約2000億美元的美元資產未受對沖,占GDP的25%。若匯率劇烈波動,可能迅速侵蝕資本金。

對沖工具主要依賴遠期合約,鎖定未來1-3個月的匯率。但在聯邦加息週期中,對沖成本曾高達年化5%以上。央行支持的對沖規模已縮至1000億美元,另1000億美元透過無本金交割遠期合約(NDF)對沖,但NDF以離岸美元結算,兌付壓力下效果有限。

根據2025年5月6日的市場數據,新台幣兌美元匯率已突破近期高點,達到1美元兌28.5新台幣,較年初升值近10%。彭博社報導,台灣壽險公司正加速拋售美元資產,推高新台幣需求。路透社指出,台灣央行干預力度減弱,因擔心美國貿易制裁。

台灣半導體出口持續強勁,台積電2025年第一季營收同比增長15%,進一步支撐新台幣升值。然而,壽險業未實現虧損已達2000億美元,占行業資本金的80%,引發市場對償付能力的擔憂。

全球金融重構的前奏?

新台幣暴漲不僅是台灣內部問題,更可能是全球金融格局重塑的信號。美元若進入長期貶值通道,台灣壽險業可能被迫大規模對沖美元敞口,推高新台幣匯率,損害出口競爭力,甚至引發償付危機。

更廣泛地,美元資產占全球外匯儲備的60%以上,美元疲軟可能引發新興市場類似危機。台灣的困境或為其他依賴美元資產的經濟體敲響警鐘。未來,亞洲央行可能轉向多元化儲備,減少對美元依賴,加速全球金融去美元化進程。

新台幣暴漲看似是疫情以來台灣電子業出口暢旺,實體經濟昌隆的結果,實則暗藏危機。壽險業的4600億美元錯配暴險部位猶如「達摩克利斯之劍」,美元疲軟與高利率的雙重壓力可能引爆系統性風險。台灣央行需平衡匯率干預與外部壓力,壽險業則需優化對沖策略。全球投資者應警惕這場風暴,它或許是金融重構的開端。