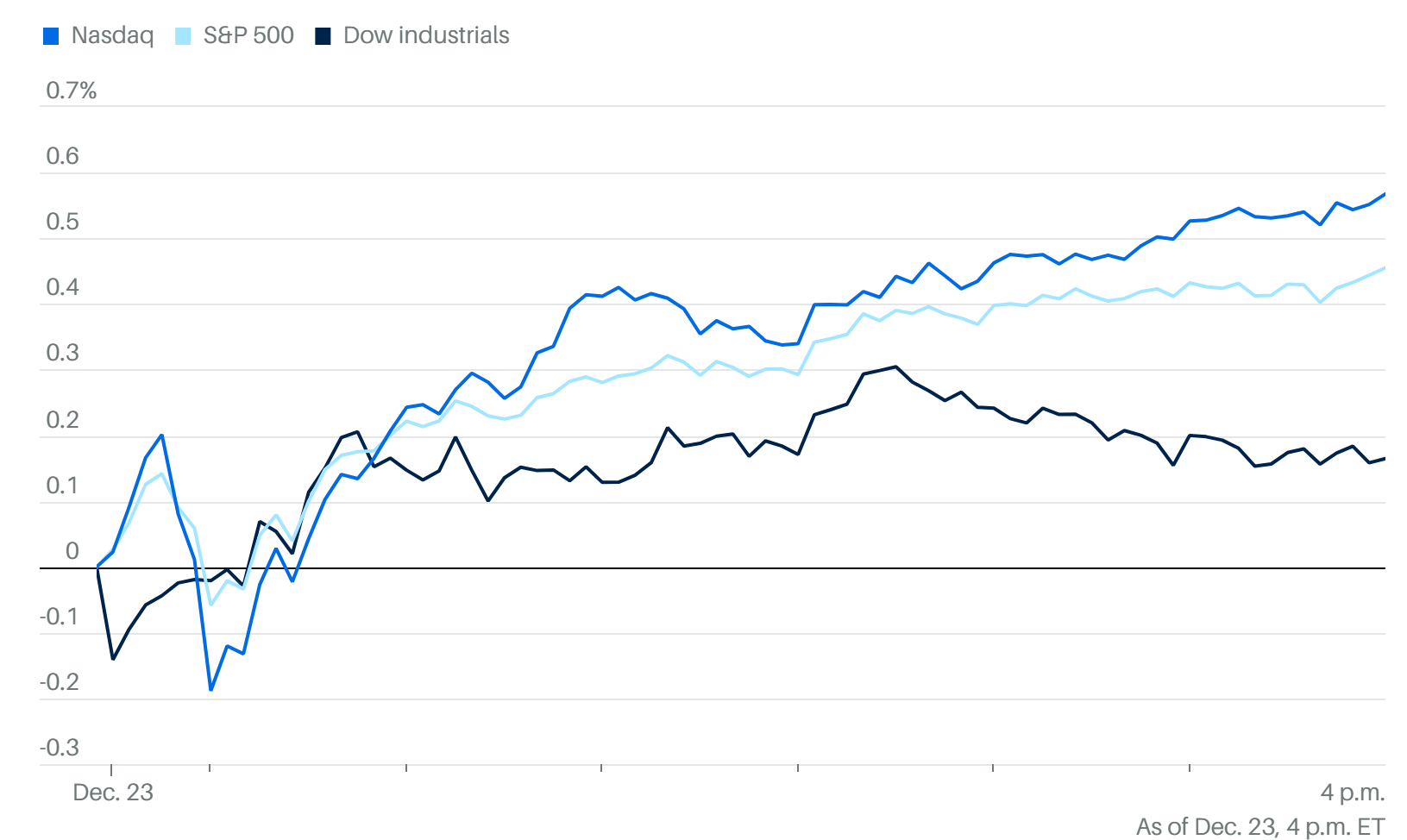

整體市場結構:指數漲、個股分化

美股三大指數延續漲勢,但下跌個股數多於上漲個股,並非普漲行情

指數主要由大型科技股拉動,多數週期股轉弱

宏觀數據強勁,卻壓抑降息預期

強勁數據

美國 Q3 GDP 成長 4.3%(預期 3.3%,兩年新高)

ADP 就業數據連三週成長,顯示勞動市場韌性

市場解讀

「經濟太好 → 不急著降息」

市場開始押注 2026 年 1 月可能暫停降息

年內仍預期降息 2 次,但時間點被往後推

👉 結果:

前期受惠於「降息敘事」的週期股獲利了結

資金短線回流科技股

資金輪動:從週期 → 科技 → AI 核心

週期股

郵輪(CCL)、航空(DAL)等在大漲後回檔

並非基本面惡化,而是利率預期反轉下的技術性調整

科技與 AI

Broadcom(AVGO)

CEO Hock Tan 賣股消息一度壓抑股價

但股價迅速拉回並收漲 2.3%

解讀:賣股 ≠ 看空,公司趨勢仍在

NVIDIA

站回 50 日均線,形成 W 底

被視為美股與 AI 情緒的真正風向標

市場共識:

「指數要創新高,必須靠 NVIDIA,不是 Tesla」

比特幣與加密股:流動性邏輯一致

比特幣跌破 9 萬美元,與週期股走弱邏輯一致

原因:

降息預期後延

年末流動性緊縮

散戶資金回流美股、離開幣圈

利率與全球流動性:關鍵在日圓,而非日本利率

美國

10 年期美債殖利率多次測試 4.2%

尚未有效突破 → 對股市仍屬可控

日本

日本 10 年期國債殖利率升至近 30 年高點

但:

日圓 不升反貶

日本央行政策仍屬「形式正常化、實質鴿派」

👉 結論:

美日利差仍大

Carry Trade 仍可持續

全球資金可繼續:

借日圓

配置美債、美股、AI 資產

指數位置與情緒:逼近新高的多頭結構

S&P 500 收在 6900 點

距 10/29 前高 6920 僅一步之遙

市場預期:

最快隔日、最慢年底前創新高

情緒面

美銀調查:

基金經理 幾乎滿倉跨年

現金水位降至 3.3% 歷史低點

市場定價顯示:

2026 年衰退風險偏低

真正的隱憂:AI × 信用風險

2025 年美國投資級企業發債約 1.7 兆美元

其中 約 30% 用於 AI 與資料中心

Meta、Alphabet 等持續加槓桿

市場開始防禦

科技巨頭的 CDS 交易量自 9 月以來暴增 90%

類似:

2007–08 年前夕

「表面繁榮 × 尾部風險對沖」的結構

👉 但差異在於:

現今銀行資本水準與監管強度遠高於 2007

更像局部信用風險,而非系統性危機

Novo Nordisk

FDA 核准首款 口服 GLP-1 減肥藥

1 月美國上市,定價具競爭力

搶先 Eli Lilly 約 2–3 個月

股價單日大漲 7.3%

屬於「基本面重大轉折型利多」

Credo Technology(CRDO)

創高後回檔

在半年線獲得支撐

若守住短期均線,反彈可延續

目標區間:165–175 美元

投資總結

這不是經濟轉弱的盤,而是「經濟太好、降息被延後」下的資金重新排序;

真正決定 2026 年走多遠的,不是數據本身,而是 AI 投資回報是否能支撐快速累積的信用槓桿。

Samuel 大如何看CRDO 被收購的可能性?

4.3% 單季GDP 經濟增張主要來自貿易結算(數學上)的增幅,質量不算高,市場反應平淡(市場比較看重消費的貢獻部份)