1. 盤勢分析

日內反轉與技術支撐:2 月 17 日美股呈現典型的「先殺後拉」走勢 。標普 500 指數早盤一度跌破 6800 點技術關口,引發停損賣壓,但在觸及自去年 5 月以來首次回踩的半年線支撐後迅速反彈 。納指也從開盤超過 1.4% 的跌幅中收復失地 。

情緒與波動率監測:盤初下殺主因是長週末後,期權市場對波動率(VIX)進行集中重新定價,導致情緒性踩踏 。雖然 VIX 盤中衝高回落,但仍收在 20 以上,顯示市場仍處於「防禦+不穩定」環境,尚未確認趨勢反轉 。

後市觀察重點:目前市場處於拋售向企穩過渡的關鍵期 。投資人需密切關注週三下午公佈的美聯儲會議紀要以及週五的 PCE 通膨數據 。若指數在震盪中不跌破今日低點,且 VIX 回落至 18 以下,才是更明確的進場信號 。

交易策略建議:短線操作應以 QQQ 等工具為主,採取「快進快出」原則,在技術形態仍偏弱(運行於半年線下)的情況下,落袋為安是保住獲利的關鍵 。

2. 波克夏戰略減持 Apple 與 Amazon

波克夏投資組合調整:監管文件顯示,波克夏海瑟威在 2025 年第四季對 Apple 與 Amazon 進行了顯著減碼 。其中賣出約 1030 萬股 Apple(約持股 4%),並大舉砍掉 Amazon 超過 75% 的倉位 。

巴菲特時代謝幕:這是巴菲特退休前最後一次參與的投資組合更新,標誌著 Greg Abel 正式接掌這家市值超過 1 兆美元的帝國 。

3. AI 板塊分化

AI 板塊的冷暖自知:雖然摩根大通指出 AI 板塊拋售接近尾聲 ,但板塊內部表現極度分化。Apple 因發展 AI 穿戴裝置的傳聞上漲 3.2% ,而 Microsoft 與 Tesla 則表現疲軟,微軟今年以來已跌逾 17% 。

軟體股的信任危機:高盛指出軟體行業市盈率已從 51 倍重回 27 倍的合理水平 。儘管黃仁勳等大佬站台,但市場對軟體股抄底意願仍低,資金偏向尋找如核電股(CEG)這類被錯殺且能受惠於 AI 能源需求的超跌股 。

4. Nvidia 與 Meta 深度綁定

跨世代戰略合作:Nvidia 與 Meta 宣布擴大合作,將提供數百萬顆 Blackwell 與 Rubin 架構的 GPU,用於 Meta 規模宏大的資料中心建設 。這不僅涵蓋訓練與推論硬體,還包含網路與軟體解決方案 。

侵蝕 Intel/AMD 領地:值得注意的是,Meta 正在導入 Nvidia 的 Grace CPU 伺服器,並計劃 2027 年推出 Vera CPU 系統 。這類不含 GPU 的傳統伺服器配置若被 Nvidia 攻佔,將對統治該領域數十年的 Intel 與 AMD 造成沉重打擊 。

隱私安全應用:Meta 旗下的 WhatsApp 將引進 Nvidia 的「機密計算」技術,以解決 AI 處理過程中的數據隱私疑慮 。

市場競爭格局:雖然 Amazon、Google 及微軟都在研發自有 AI 晶片以降低對 Nvidia 的依賴,但分析師指出,Nvidia GPU 的通用性仍優於特定用途晶片(如 Google 的 TPU),短期內其領先地位難以動搖 。目前 Nvidia 今年以來股價微跌 1%,表現仍優於競爭對手 AMD 。

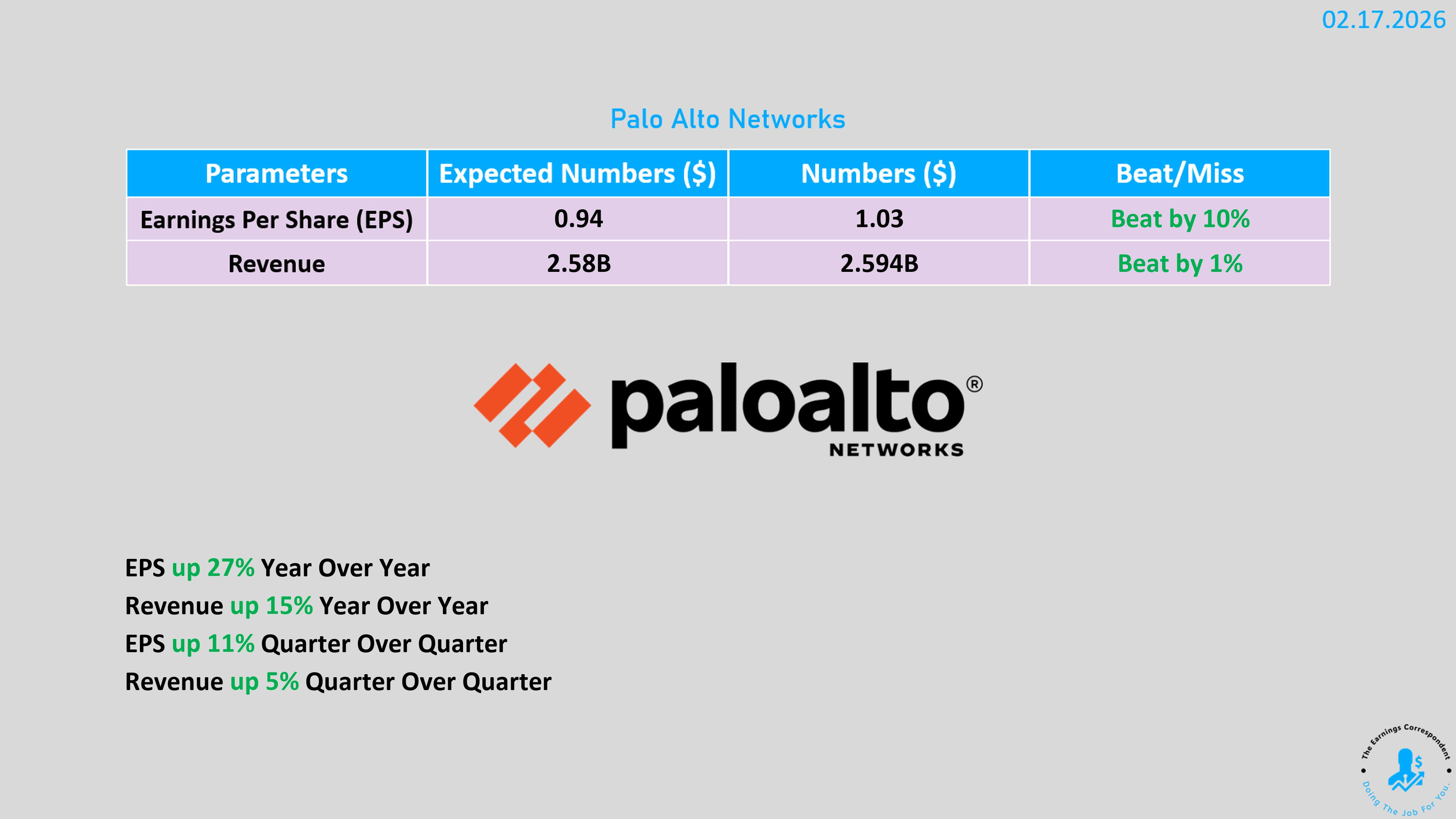

4. Palo Alto 財報與併購痛點

財報結果與業績預測

第二季度表現:截至 1 月 31 日的三個月內,營收同比增長 15% 至 25.9 億美元,符合市場預期 。調整後每股盈餘(EPS)為 1.03 美元,優於分析師預計的 94 美分 。

年度預測調整:公司將 2026 財年的調整後每股盈餘預測下修至 3.65 至 3.70 美元(原先預估為 3.80 至 3.90 美元) 。

營收展望上調:由於企業在網路攻擊浪潮下增加資安投資,公司將全年營收預測由 105 億美元區間顯著上調至 112.8 億至 113.1 億美元之間 。

第三季指引:預計單季營收為 29.4 億至 29.5 億美元,高於分析師預期 ;但每股盈餘指引僅 78 至 80 美分,低於市場預期的 92 美分 。

併購活動與成本衝擊

近期收購項目:公司宣布收購以色列資安新創公司 Koi 。此外,近期剛完成兩筆重大交易:去年 7 月以 250 億美元收購 CyberArk(史上最大規模)以及 11 月收購 Chronosphere 。

財務成本攀升:併購相關支出在第二季度跳升至 2,400 萬美元(去年同期僅 1,000 萬美元) 。第三財季預計將為收購 CyberArk 支付 23 億美元現金,而上一季度已為收購 Chronosphere 支付了 26 億美元 。

整合挑戰:管理層承認,整合 CyberArk 等大型公司極具挑戰性,需要投入大量精力進行產品重新設計與組織重組 。

市場反應

由於併購導致的成本增加與獲利預測下修,Palo Alto Networks 股價在消息公布後的盤後交易中重挫近 8% 。

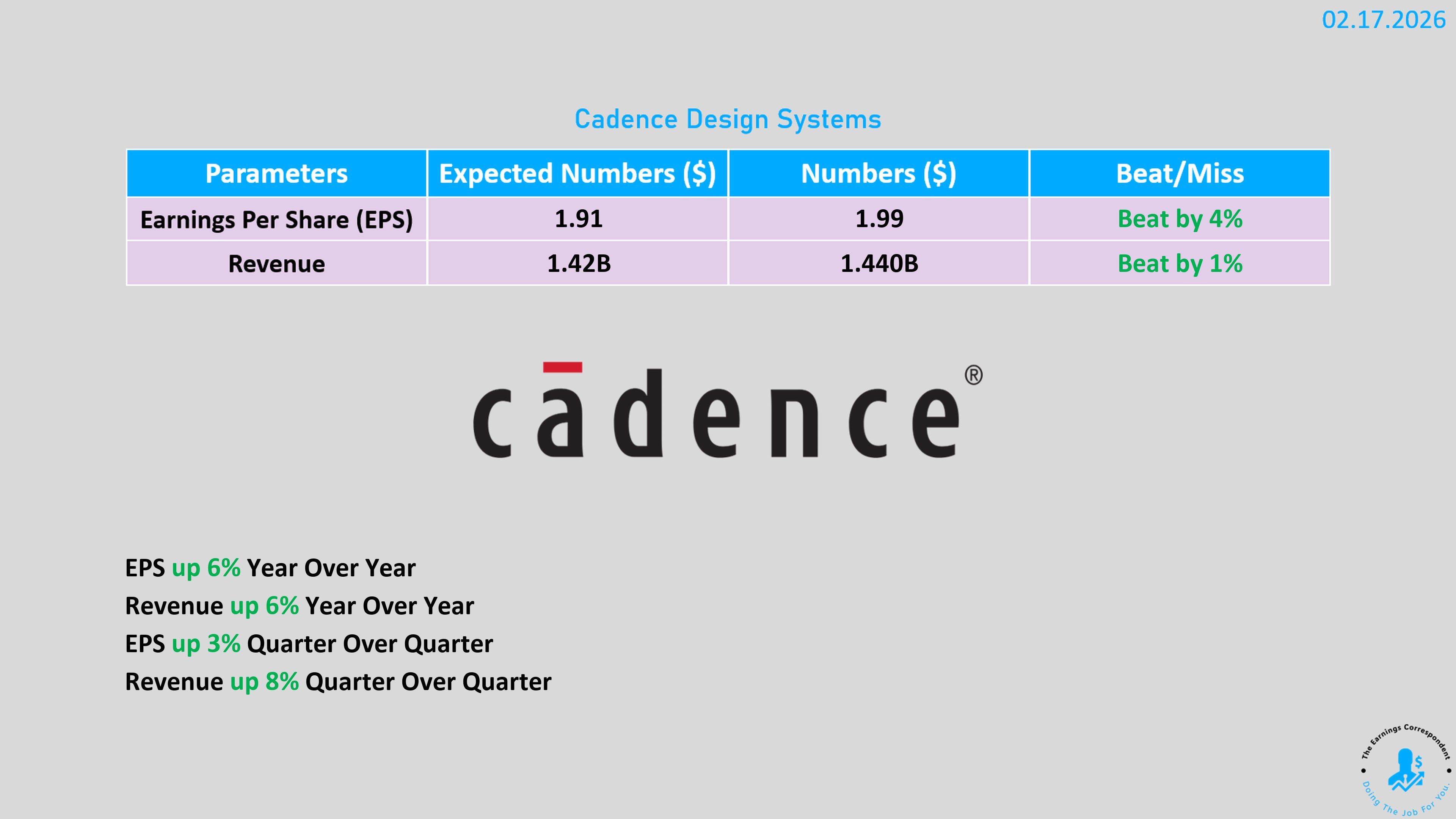

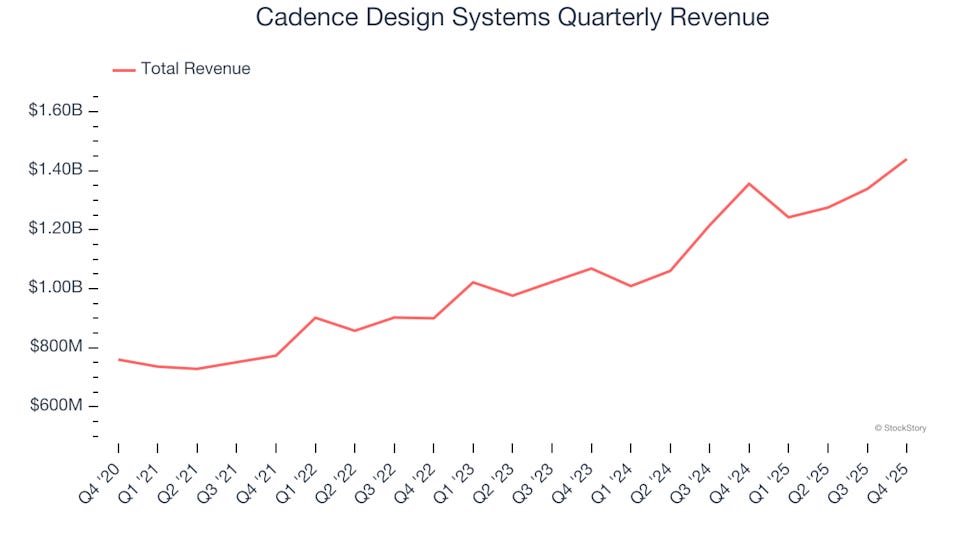

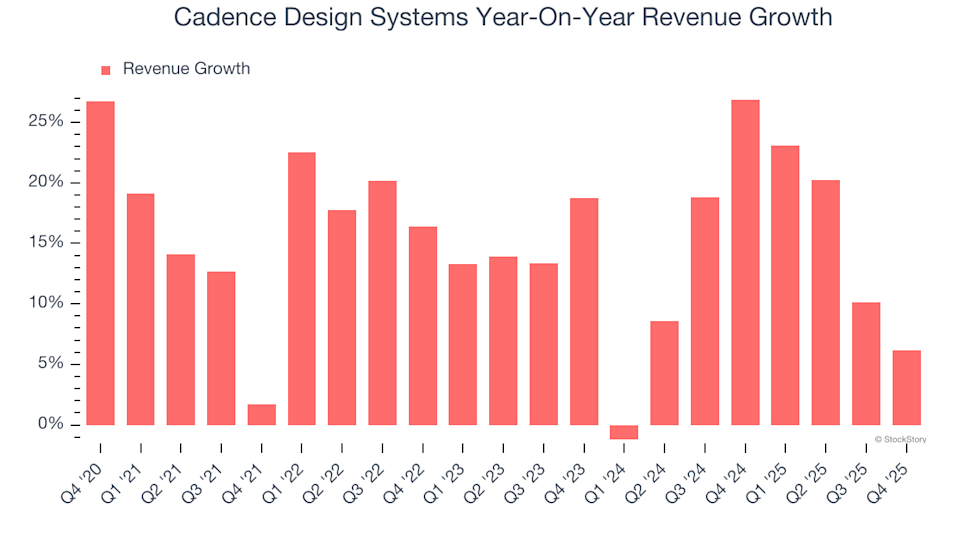

5. Cadence 財報表現佳,但產業面臨估值下修

第四季財務表現

營收成長:第四季營收為 14.4 億美元,較去年同期增長 6.2%,高於市場預期的 14.2 億美元 。

盈餘表現:調整後每股盈餘(EPS)為 1.99 美元,超越分析師預估的 1.91 美元 。

歷史對比:相較於 2025 年第三季,當時營收為 13.3 億美元,淨利潤則大幅增長 79% 至 2.87 億美元 。

2026 年展望與訂單狀況

年度目標:公司預計 2026 年全年營收介於 59 億至 60 億美元之間,與市場預期基本持平 。

盈餘預測:預計 2026 年調整後每股盈餘將跳升至 8.05 至 8.15 美元 。

在手訂單:截至第四季末,在手合約訂單量(Backlog)達到創紀錄的 78 億美元,為 2026 年提供了強勁的增長動能 。

市場估值與評價

獲利能力:公司展現出極強的獲利護城河,2025 年第三季的毛利率高達 85.5% 。

估值水平:目前公司市值約 814 億美元,其遠期本益比(Forward P/E)約為 43.3 倍 。

分析師評級:Wolfe Research 維持「Outperform」評級,並將目標價從 370 美元上修至 385 美元 。

5. 避險資產降溫

貴金屬與避險情緒:金價與銀價顯著下跌,其中金價跌 3% 至每盎司 4,895 美元 。除了美元走強外,美伊談判取得進展導致中東局勢降溫,以及農曆新年假期中國買盤減少,都是主要利空 。

比特幣的信心考驗:比特幣與科技股走勢高度正相關,目前跌至 67,700 美元附近 。投資人對其「數位黃金」的信仰受到挑戰,後續需觀察 7 萬美元大關能否站穩,否則可能回踩 6.5 萬美元的支撐區 。

6. 媒體巨頭三方角力

媒體併購戰火重燃:Warner Bros. Discovery (WBD) 重啟與 Paramount Skydance (PSKY) 的收購談判,試圖在 Netflix 已開價 720 億美元的局面下尋求更好方案 。

收購博弈細節:Paramount 目前出價每股 $30,並承諾支付 WBD 欠 Netflix 的 28 億美元分手費 。這場「三方大戰」讓 Paramount 股價上漲 5%,顯示市場對其能擊敗 Netflix 的報價抱有期待 。