美國 7 月 CPI 數據

整體 CPI:同比 +2.7%(低於預期),環比 +0.2%(低於前值 0.3%)

核心 CPI:同比 +3.1%(高於預期 3%),環比 +0.3%

推動因素:服務價格上升(機票 +4%,醫療與牙科服務創新高)

市場影響:9 月降息預期升溫,美股期貨走高,三大股指收漲超 1%,VIX 降至 15 以下(年內新低)

市場情緒與技術面

標普 500 收於 6445(歷史新高),短阻力位 6450–6470

若突破則有望挑戰 6550,年底或觸及 6600–6700首支撐:6200–6180(50 日線),再下看 6150–6130

納指 100 領先標普 500 幅度擴大,或接近階段性頂部

小盤股(IWM)漲近 3%,FOMO 情緒升溫

9 月降息可能觸發風格輪動:科技股獲利回吐 → 小盤/價值股接力

公司與板塊消息

BBAI(軍工 AI 概念)

財報爆雷:EPS -0.49(預 -0.06),營收同比 -18% 至 $3250 萬

下調營收預期至 $1.25–1.4 億(原 $1.6–1.8 億)

股價開盤暴跌 30% 後收回一半

BMNR

漲 5.5%,受以太坊價格突破 $4400 刺激

計劃持有全球 5% 以太坊存量

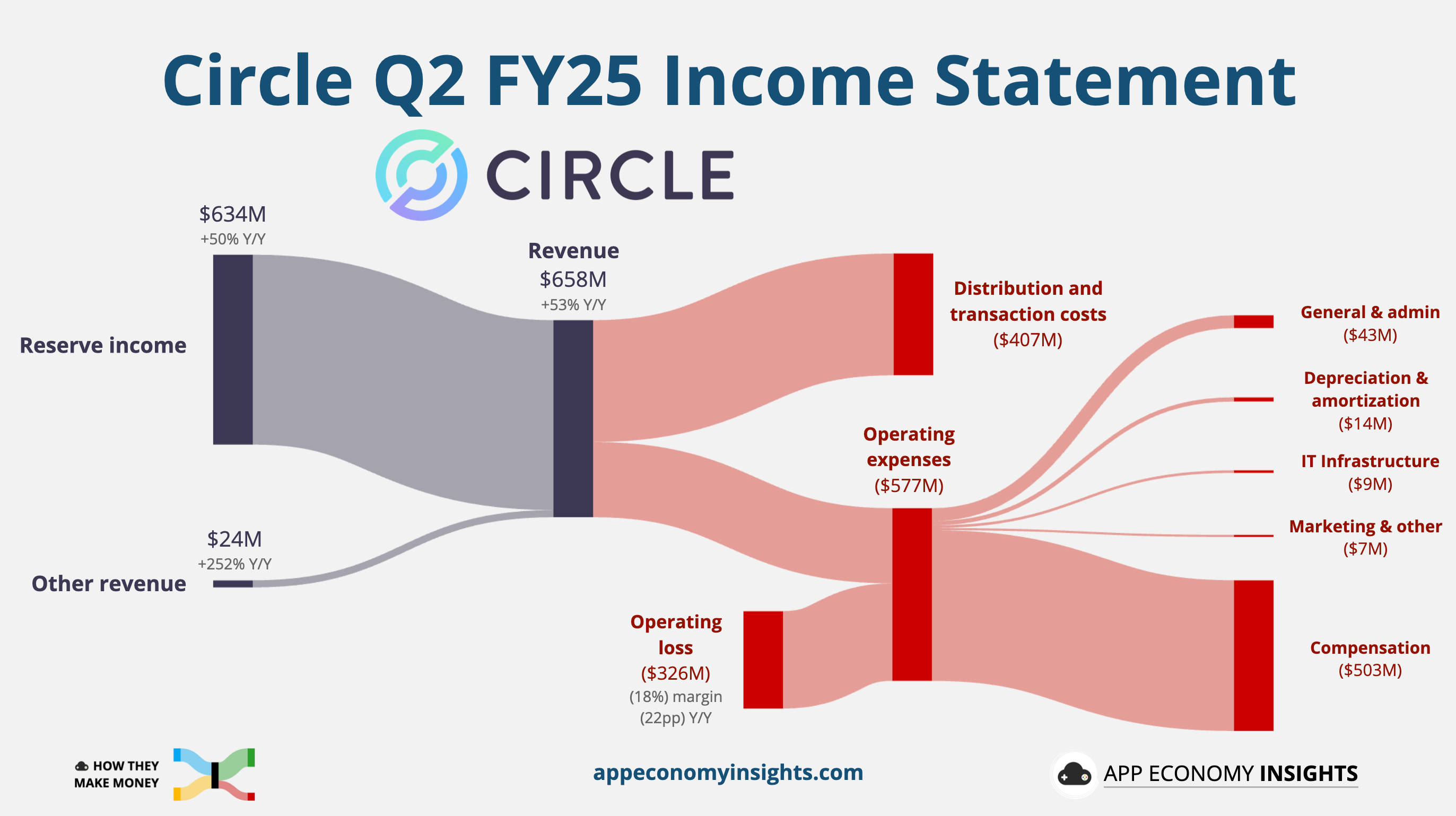

CRCL(USDC 發行商)

Q2 營收 +53% 至 $6.58 億(略高於預期),USDC 市佔升至 28%

淨虧損 $4.82 億(一次性費用為主)

盤後宣布發行 1000 萬股 A 類普通股(等於提前解禁) → 股價或回補 $135–143 缺口

Intel (INTC)

川普與 CEO 陳立武會面後態度轉暖,市場猜測或部分收入上交政府換政策支持

漲 5.62%,持倉觀望

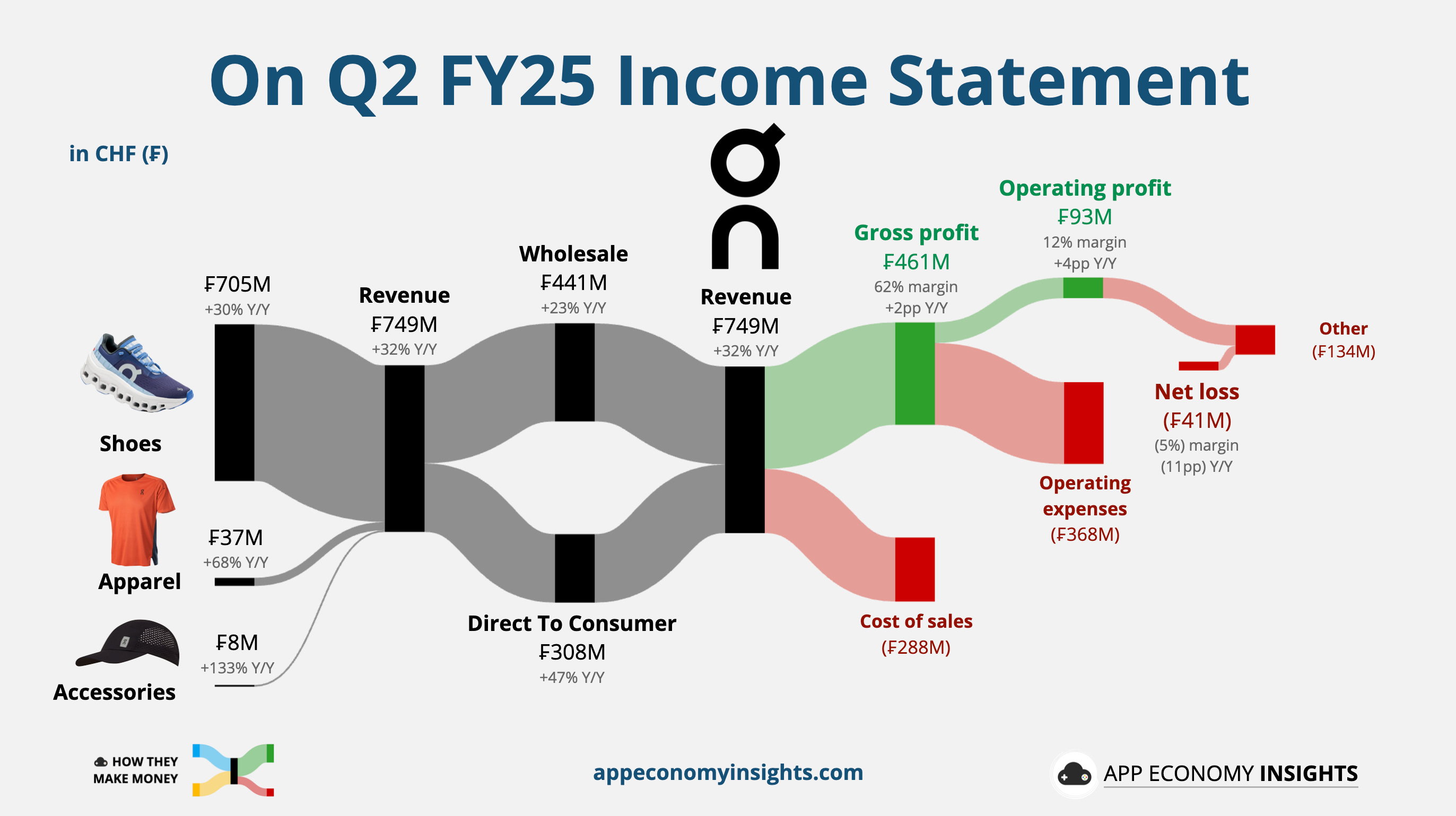

ONON

Q2 財報優於預期並上調全年展望,盤前飆 18% 但回吐一半漲幅

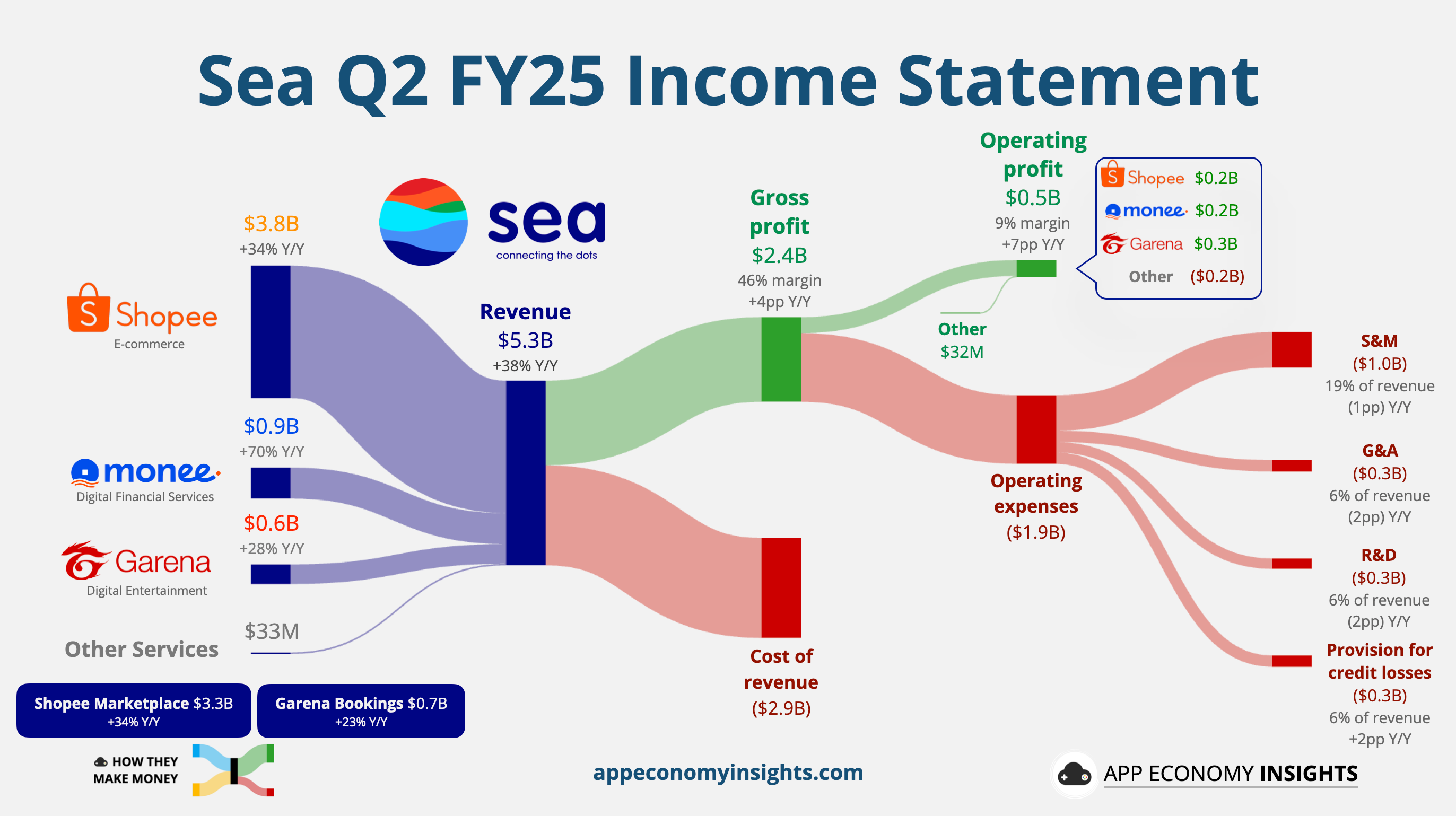

Sea (SE)

Q2 營收 $52.6 億(+38.2%),淨利 $4.14 億(同比大增)

財報後股價跳空大漲

CRWV(英偉達供應鏈)

Q2 營收 $12.13 億(+210%,超預期)

EPS -0.60(差於預期 -0.52)

8/15 解禁 83% A 類股 → 盤後股價下跌

投資策略提醒

財報後急漲的中小盤股 → 謹防隨後增發

小盤股短炒可行,但基本面較弱

關注 9 月降息可能帶來的資金風格切換

近期 VIX 過低 → 市場對下行風險麻痺,黑天鵝事件恐放大波動