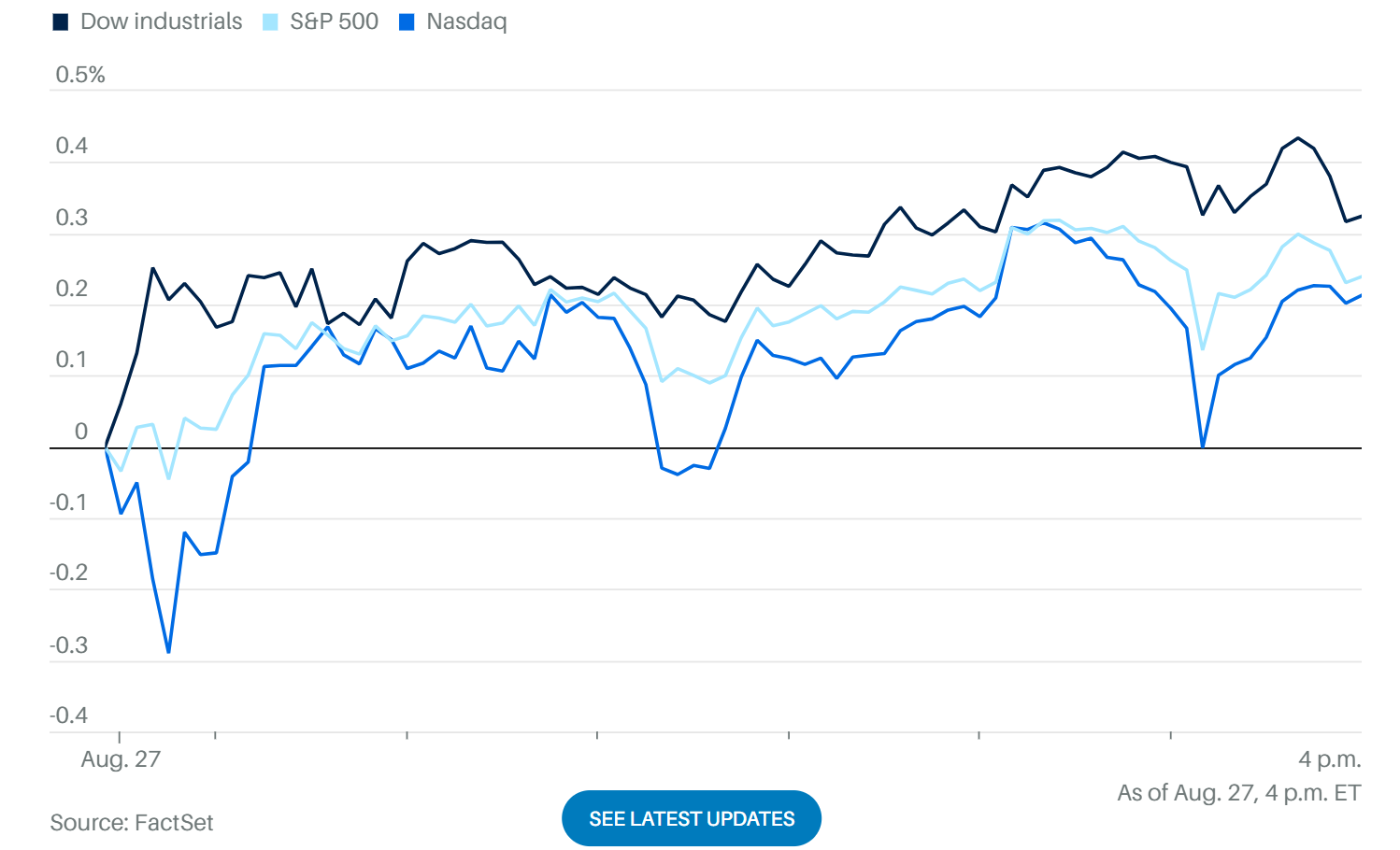

美股盤勢與市場情緒

三大股指小幅收漲,投資人普遍樂觀,缺乏對沖操作。

VIX 僅小漲 1.57% 至 15 以下,反映市場對潛在風險毫無準備。

VIX 期貨淨空頭 92,787 張,創近三年新高,若遭遇利空,恐觸發大規模回補引爆波動。

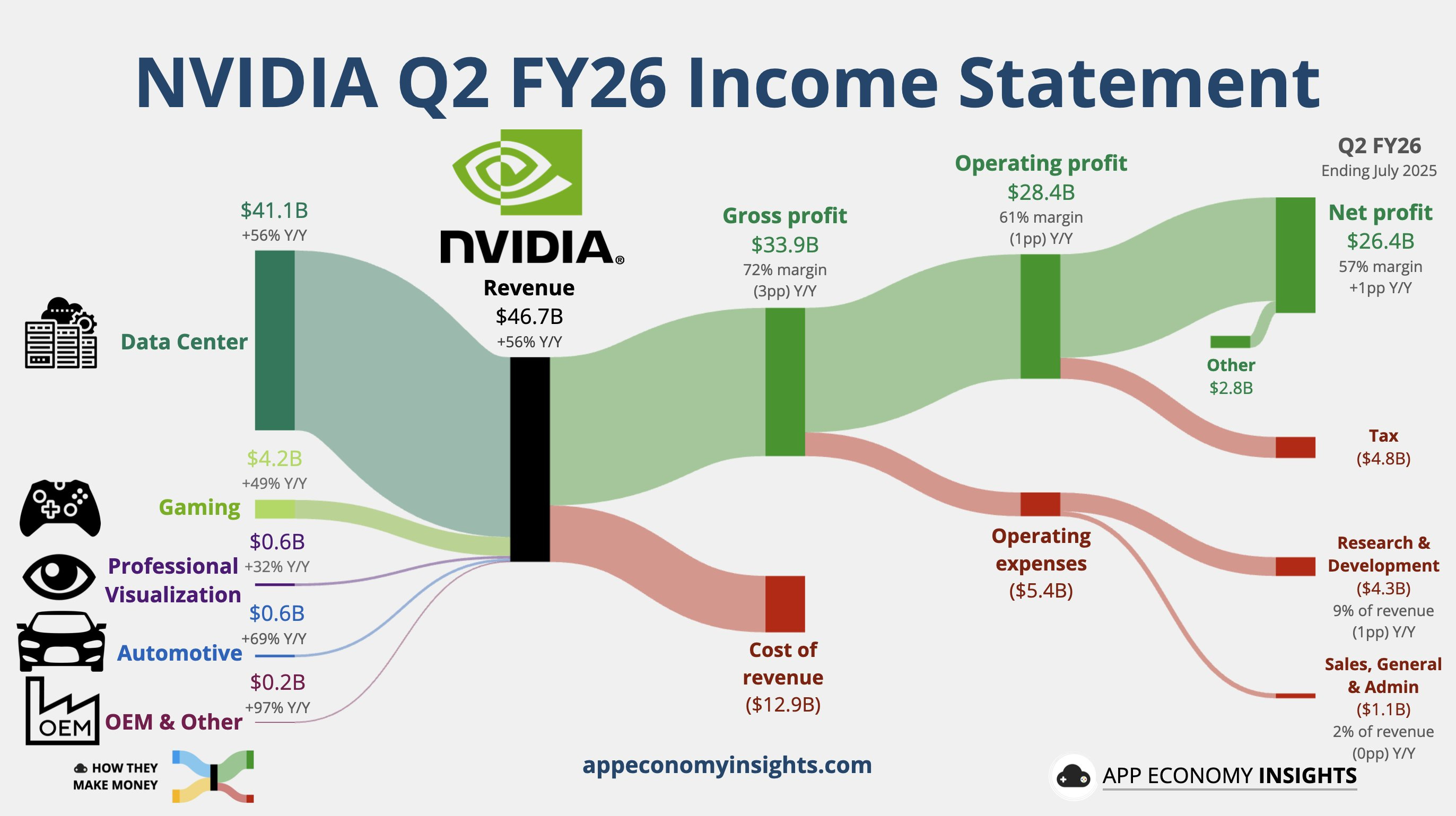

英偉達 (NVDA) 財報

Q2 財報數據

營收 467 億美元(+56%,優於預期 462.3 億)。

數據中心收入 411 億美元(略低於預期)。

調整後 EPS 1.05 美元(優於預期 1.01 美元)。

調整後淨利潤 258 億美元(+52%)。

Q3 指引:營收 529–551 億美元,略高於市場預期。

中國市場:未向中國銷售 H20 芯片,僅釋放 1.8 億美元庫存;未計入後續中國出口。

股價反應:盤後先跌 5%,回購計劃(600 億美元)才縮窄跌幅。

結論:業績雖佳,但缺乏驚豔;加上估值高企,股價續漲困難。

財報公佈個股動態

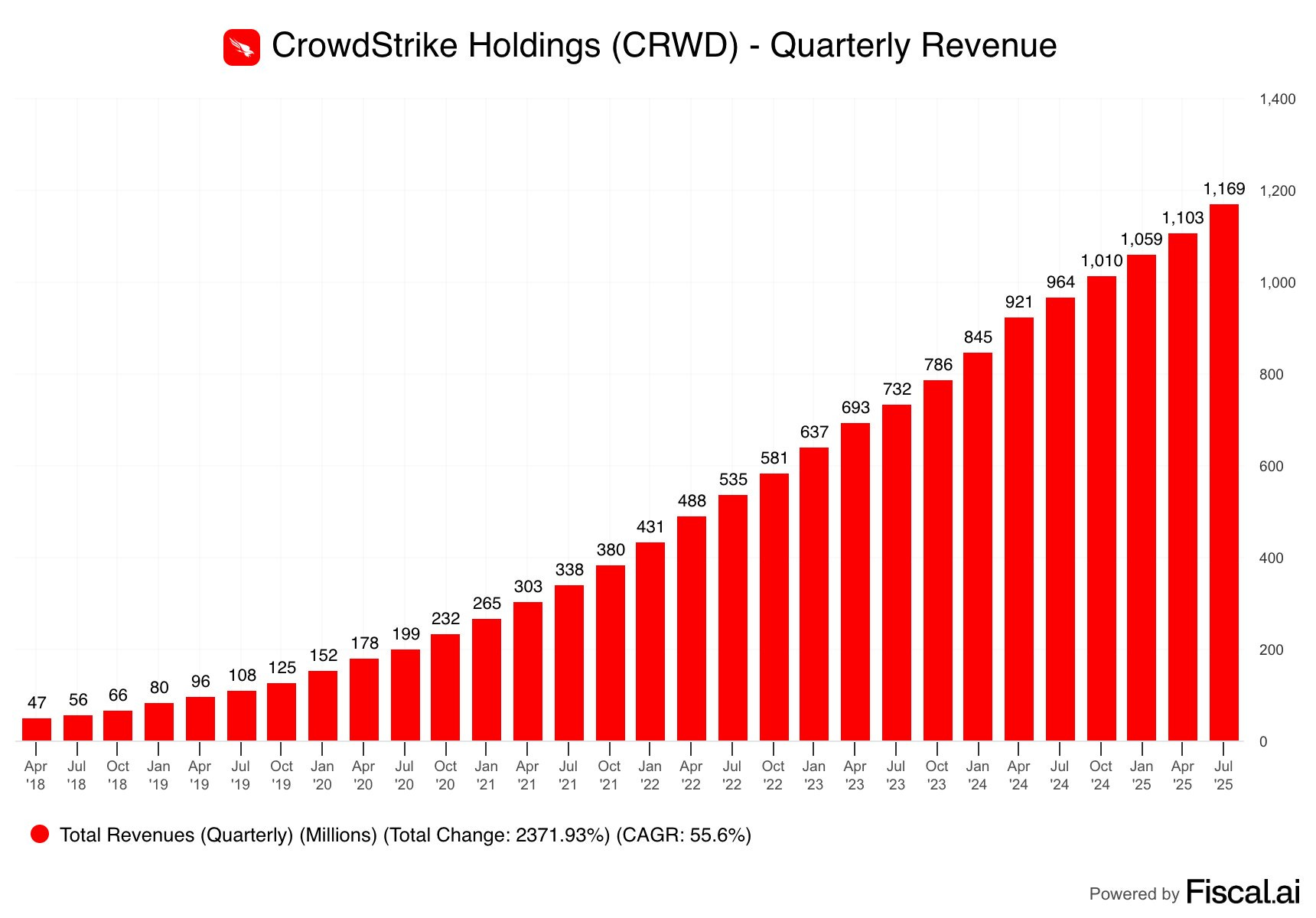

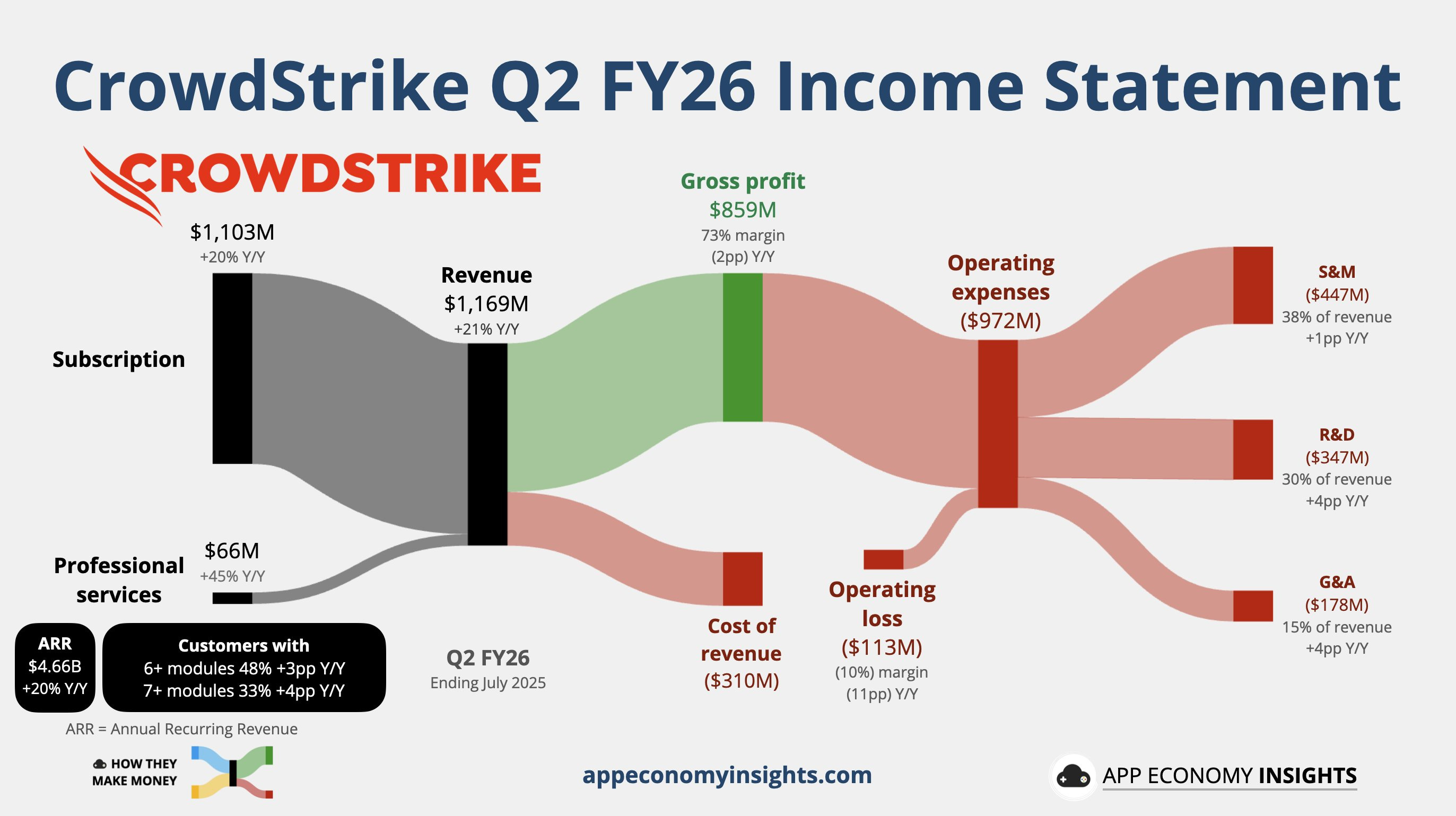

📉CrowdStrike(CRWD)

Q2業績超預期

EPS:$0.93(預期 $0.83)

營收:$11.7 億(預期 $11.5 億),YoY +21%

新增 ARR:2.21 億美元(歷史新高)

期末 ARR:46.6 億美元,YoY +20%

現金流表現

營運現金流:3.33 億美元(歷史新高)

自由現金流:2.84 億美元(歷史新高)

Q3指引不及預期

營收指引:$12.08–12.18 億(低於預期 $12.3 億)

股價盤後跌 6%

全年展望

營收指引:$47.49–48.15 億(符合市場預期 $47.8 億)

EPS 指引:$3.60–3.72(高於預期 $3.51)

CEO 強調 Q2 業績超前預期,在網路安全整合領域具領導地位

收購 Onum(即時遙測資料流管理公司)

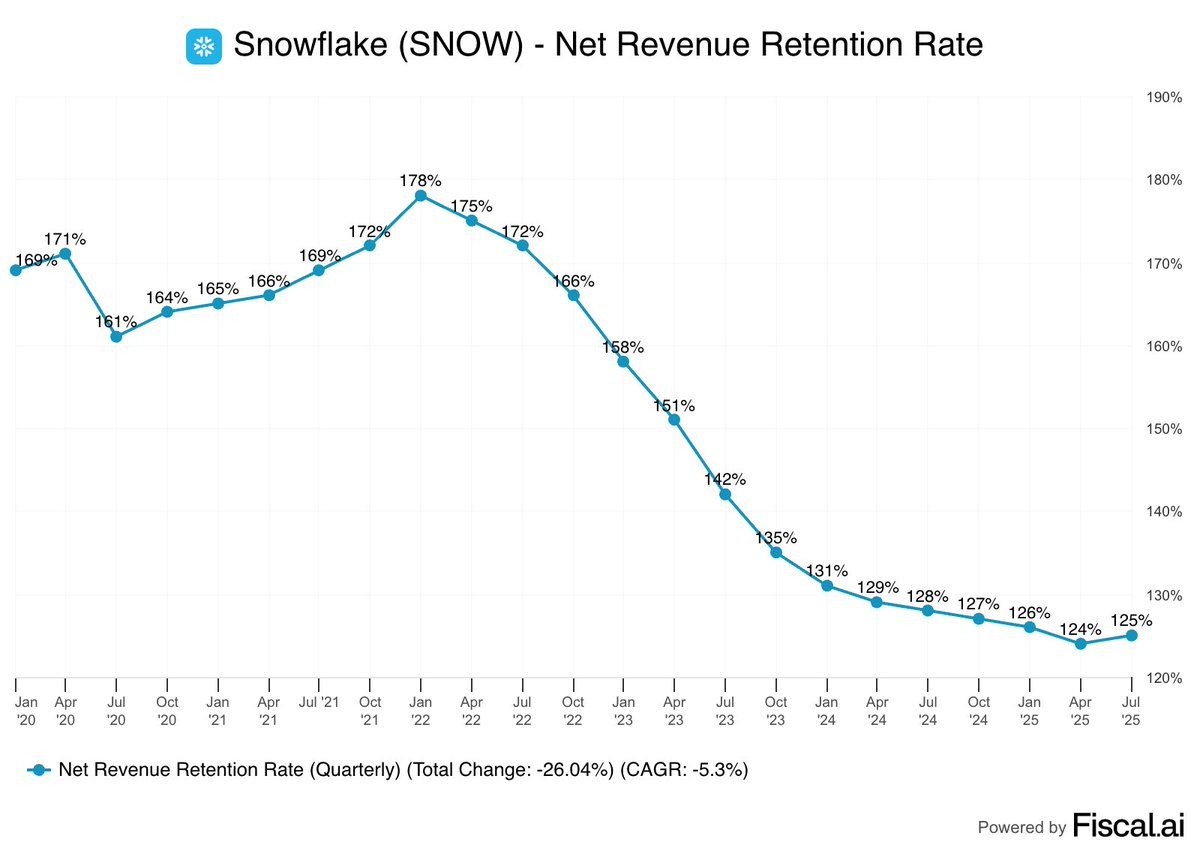

📈 Snowflake (SNOW)

Q2業績亮眼

營收:$11.4 億(預期 $10.9 億),YoY +32%

產品營收:$10.9 億(預期 $10.4 億),YoY +32%

EPS(調整後):$0.38(預期 $0.27,去年同期 $0.18)

全年指引上調

產品營收:$44.0 億(前指引 $43.3 億,預期 $43.4 億)

調整後營業利潤率:9%(前值 8%)

Q3展望

產品營收:$11.3 億(略高於預期 $11.2 億)

經營指標

淨收入留存率(NRR):125%(去年 127%,預期 124%)

現有履約義務(CRPO):$69 億,YoY +33%(高於預期 $67.8 億)

市場反應

盤後股價大漲約 +10%

AI 基建與科技動態

Google 投資:將在美國維吉尼亞投資 90 億美元,用於雲與 AI 基礎建設,利多 CRWV、APLD 等 AI 基建股。

AI 應用端:機器人概念股強勢,Richtech Robotics(RR)漲幅翻倍,將參加 10 月 27-29 日英偉達 GTC 大會。

SERV:大漲 13%,獲 Wedbush「跑贏大盤」評級,目標價 15 美元。

航空航太與太空概念

SpaceX:星艦完成第十次試飛,DXYZ 受益一度 +10%,但因宣布可能增發 10 億美元股票導致股價回落。

FLY:獲 FAA 批准恢復阿爾法火箭發射,股價漲 4.4%,後續有投機機會。

波音 (BA):韓國大韓航空與波音簽署 500 億美元大單,創公司史上最大;但管理不善,股價難回 350 美元前高。

軟體與雲端

MongoDB (MDB):

Q2 營收 5.91 億美元(+24%),EPS 1 美元(優於預期 0.67 美元)。

年度 EPS 指引 3.64–3.73(大幅超過市場預期 3.17)。

股價大漲 38%,完全扭轉年初跌幅。

Okta (OKTA):

營收 7.28 億美元(+13%),EPS 0.91(優於預期 0.84)。

全年營收預期 28.75–28.85 億美元(+10–11%),但被視為保守,股價高開低走。

消費與零售

柯爾百貨 (Kohl’s):營收下滑 5.1%,但 EPS 0.56(優於預期 0.29),全年指引上調,股價大漲 24%。

加拿大鵝 (Canada Goose, GOOS):貝恩資本考慮私有化要約,估值 13.5 億美元,股價漲 16%,但溢價有限。

美團:Q2 營收 +7.7%,但淨利潤暴跌 89% 至 14.9 億元,因外賣大戰;股價震盪下行。

電商廝殺,犧牲獲利以保住市場,比誰的氣長;現在回頭看,上週的拚多多還算堅挺;台灣的Momo也受到 Coupang 與 蝦皮夾殺,下場恐怕也會很慘

投資總結

市場過度自信,低波動環境下的風險累積。

英偉達財報雖佳但缺乏驚豔,加上中國市場不確定性,股價承壓。

AI 基建與應用仍是核心投資主題(Google 投資、機器人概念炒作)。

小盤股與高風險標的成為投機資金追逐目標(RR、SERV、DXYZ、FLY)。

傳統巨頭表現分化:波音獲大單但基本面隱憂,MongoDB 則展現 AI 時代潛力。