📉 指數表現

S&P 500:-0.3%,結束連續 6 天創新高

Nasdaq:-0.4%,自歷史高點回落

道瓊工業指數:-0.5%

7月FOMC會議(週三)登場

市場預期不太可能降息

但可能出現「鴿派聲明」與委員異議

通膨 < 3%、貿易壓力與政府施壓為潛在變數

經濟數據

6月職缺:743.7萬,符合預期(前值 771.2萬)

7月消費者信心指數:優於預期,較6月上升

本週財報前瞻(科技巨頭)

週三至週四將公布:

Microsoft (MSFT)

Meta (META)

Apple (AAPL)

Amazon (AMZN)

重要個股財報分析

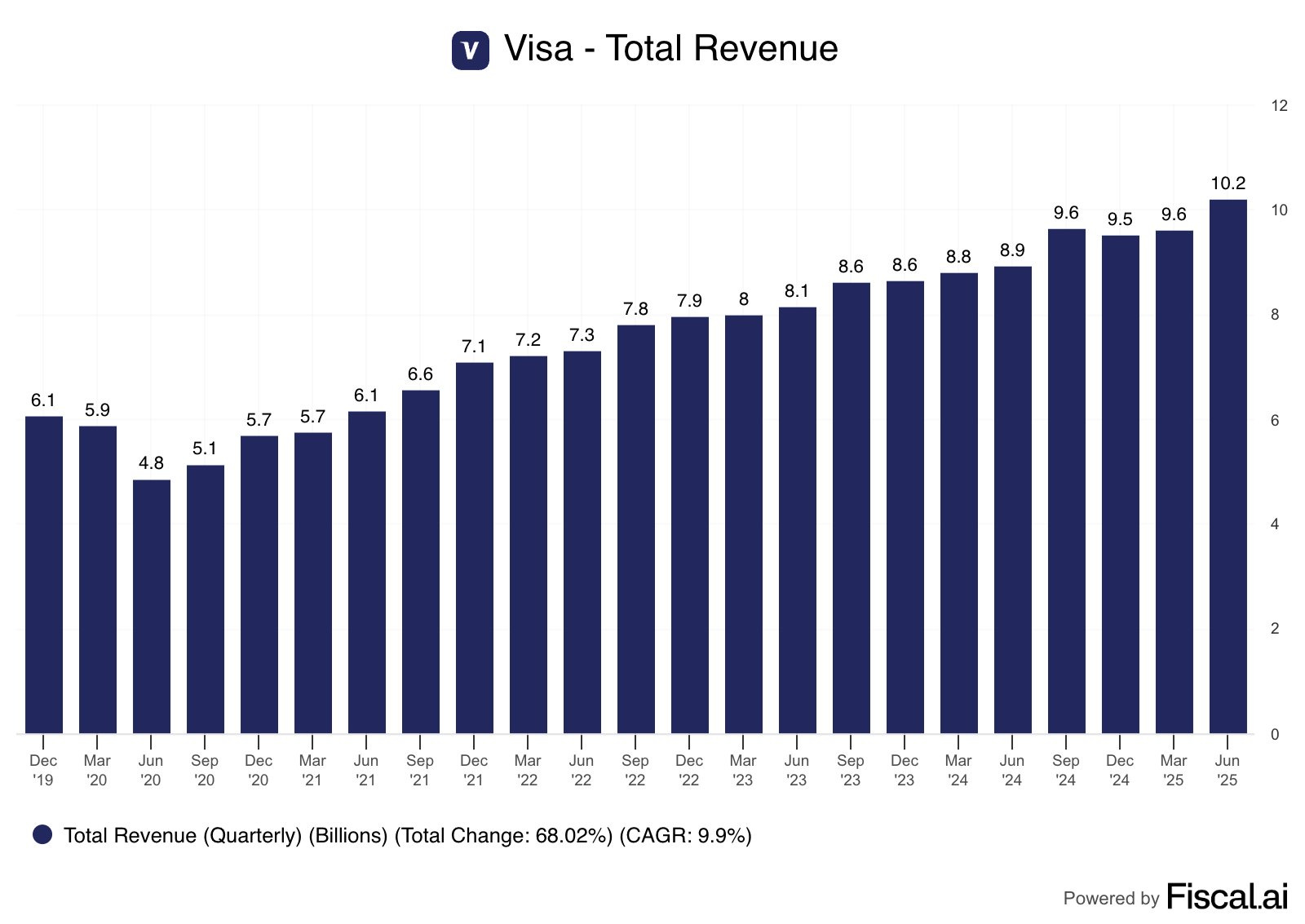

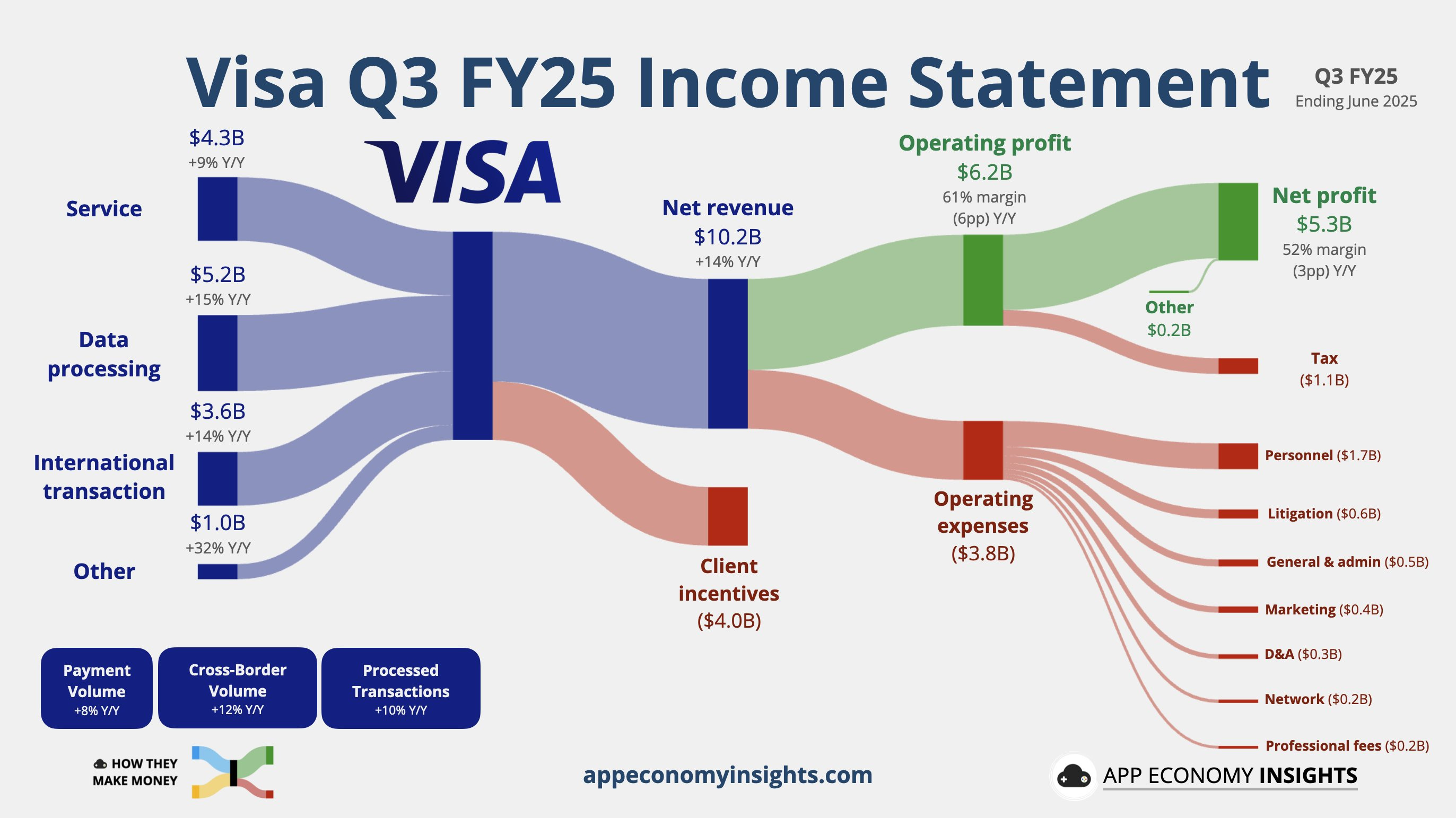

📉 Visa (V) -1.18%,盤後 -2.22%

EPS(調整後):$2.98

高於預期 $2.86(+4.20% 驚喜)

去年同期為 $2.42

營收:$10.17B

高於預期 $9.86B(+3.11% 驚喜)

去年同期為 $8.9B

財報表現趨勢

最近 4個季度 EPS 與營收皆超預期

上一季 EPS 預期 $2.68,實際 $2.76(+2.99%)

股價與行業表現

2025 年迄今 Visa 股價上漲約 12.5%

同期 S&P 500 上漲約 8.6%

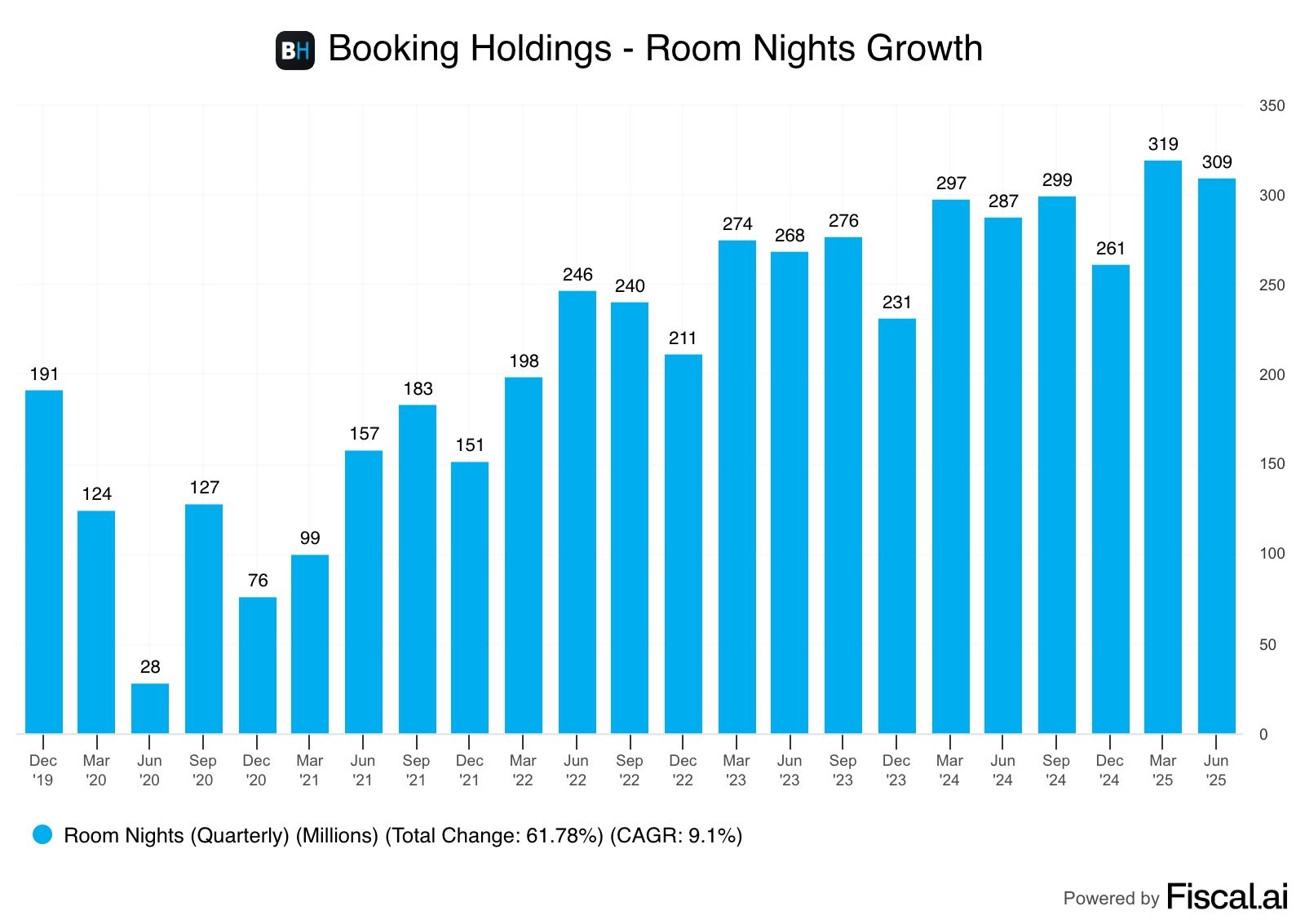

📉 Booking (BKNG) -1.55%,盤後 -1.87%

調整後 EPS:$55.40(高於預期 $50.22)

營收:$6.8B(YoY +16%,高於預期 $6.57B)

業績連續優於預期

地區表現趨勢

亞洲區訂房強勁,佔總預訂量約 25%

富裕中國旅客湧向東南亞推升價格

有效抵消美國旅遊需求疲弱

Q3 財測

營收成長預期:+7% ~ +9%

訂房間夜數(Room Nights)成長預期:+3.5% ~ +5.5%

國際市場強勢(特別是亞洲),支撐 Booking 優於預期的獲利與成長,並展望 Q3 持續穩健增長。

📉 Spotify (SPOT) -11.55%

營收:€4.19B($4.86B),低於預期 €4.27B

EPS(調整後):虧損 €0.42(預期為獲利 €1.97)

萬用戶成長良好,MAU 達 696M(+11%,高於預期)

Premium 訂閱用戶:276M(+12%)

免費廣告用戶:433M(+10%)

指引與挑戰

Q3 指引低於華爾街預期:

MAU 預估:710M(略高於預期)

毛利率下滑預估至 31.1%(Q2 為 31.5%,Q1 為 31.6%)

原因包括:

匯率變動影響營收 €104M

社會保險成本(社會費用)與薪資上升

新合約(音樂版權)將影響未來獲利能力

毛利與廣告困境

廣告業務表現落後預期,CEO 指為「執行問題非策略錯誤」

毛利率連續兩季下滑,分析師預警 2024 年大幅擴張後今年將放緩

經營重點

聚焦提升毛利率與變現力,涵蓋:

音樂、Podcast、Audiobook 三大內容領域

繼續保守財務指引,僅基於確定性部分進行預測

SoFi (SOFI) +6.57%

調整後 EPS:$0.08(高於預期 $0.06)

調整後營收:$858.2M(高於預期 $804.4M)

調整後 EBITDA:$249.1M(預期 $214.4M)

年成長率:

營收 YoY +44%

EBITDA YoY +81%

Fee-based 收入 YoY +72%(占總營收比重提升至 44%)

放款業務成長強勁

總放款量:$8.76B(YoY +64%)

個人貸款:$6.97B(+66%)

學貸:$993M(+35%)

房貸:$799M(+92%)

財務數據與用戶成長

淨利息收入:$517.8M(高於預期 $509.9M)

會員數:11.7M(Q1 為 10.9M,YoY +33%)

存款總額:$29.5B(Q1 為 $27.3B)

上修 2025 全年財測

GAAP EPS:上修至 $0.31(原為 $0.27–$0.28,市場預期 $0.28)

調整後營收:上修至 $3.375B(市場預期 $3.29B)

調整後 EBITDA:上修至 $960M(原為 $875M–$895M,市場預期 $911M)