一、 市場綜述

三大股指表現分歧:

標普 500 指數與道瓊指數:小幅上漲 0.1% 。

納斯達克指數:下跌 0.2%,創下連續第五週下跌紀錄 。

全週表現:三大指數均遭遇 2026 年以來最慘重的一週,道指全週跌 1.2%,標普 500 跌 1.4%,納指則跌 2.1% 。

二、 通膨降溫的積極訊號

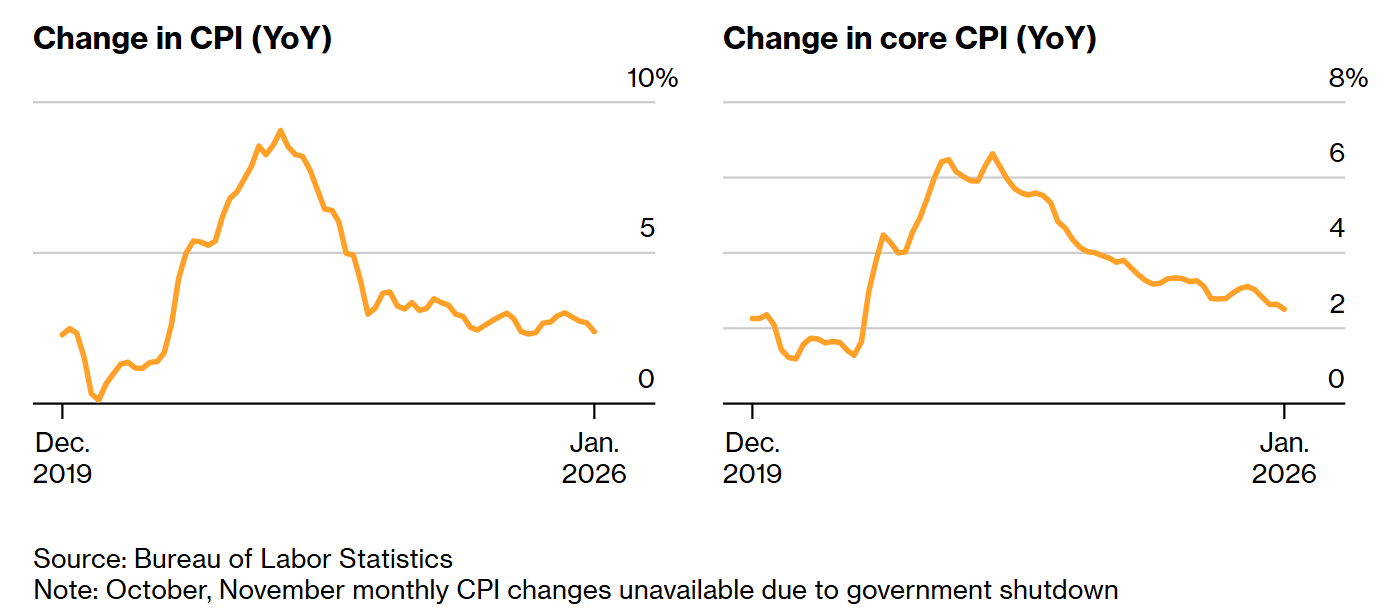

儘管市場情緒受地緣政治擾亂,但 1 月份的 CPI 數據無疑是今年以來最亮眼的經濟成績單。

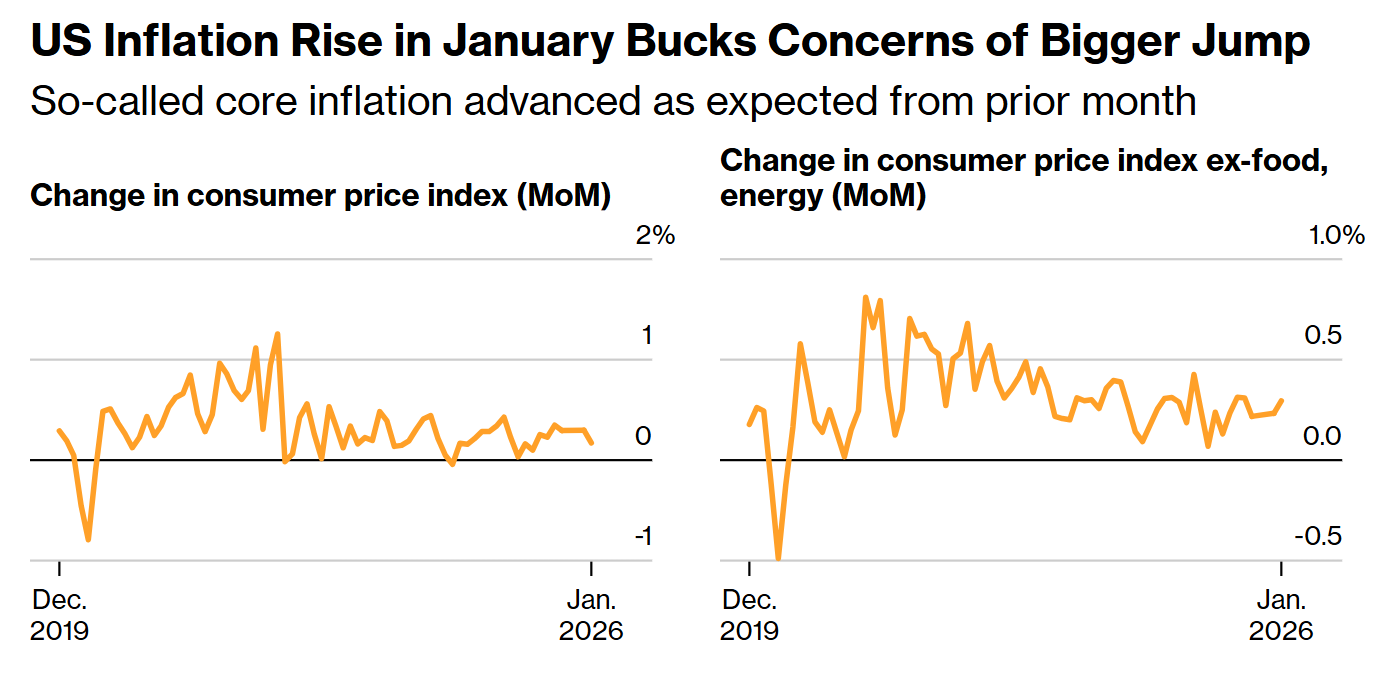

1. CPI 數據具體表現

整體 CPI:同比從 2.7% 回落至 2.4%,低於市場預期的 2.5%,創下 2025 年 5 月以來的新低 。環比增長 0.2%,亦低於預期 。

核心 CPI:同比從 2.6% 回落至 2.5%,持平預期,回到了疫情引發生活成本飆升前的水平 。環比增長 0.3%,略高於前值的 0.2% 。

2. 通膨構成分析

能源與住房:能源價格大幅跳水,住房通膨也顯著降溫,1 月僅增長 0.2% 。

關稅影響:儘管市場擔心關稅會轉嫁至消費者,但數據顯示關稅效應目前仍較為溫和 。商品通膨(除食品能源外)在 1 月份保持持平,連續兩個月無月度增長 。

食品與二手車:食品價格月增 0.2% ,二手車價格大幅下跌 1.7%,有力推動了整體通膨的下行 。

三、 Fed路徑與貨幣政策展望

這份通膨數據為聯準會提供了一定的「呼吸空間」 。

降息預期:市場對 6 月前降息的押註超過 80%,全年降息三次的概率提高 。

市場定價:根據芝加哥商品交易所 CME 工具,市場目前定價 6 月降息的概率為 70%,高於報告發布前的 66% 。

債市反應:2 年期美債收益率跌至 3.40%,創去年 10 月以來新低;10 年期收益率從週四的 4.11% 降至 4.05% 。

內部政治博弈:市場分析認為,即便聯準會內部有鷹派聲音,但隨著川普提名的Warsh 預計於 5 月上台,6 月開始大幅降息的可能性極高,目的是為了在下半年提振股市,為共和黨中期選舉造勢 。

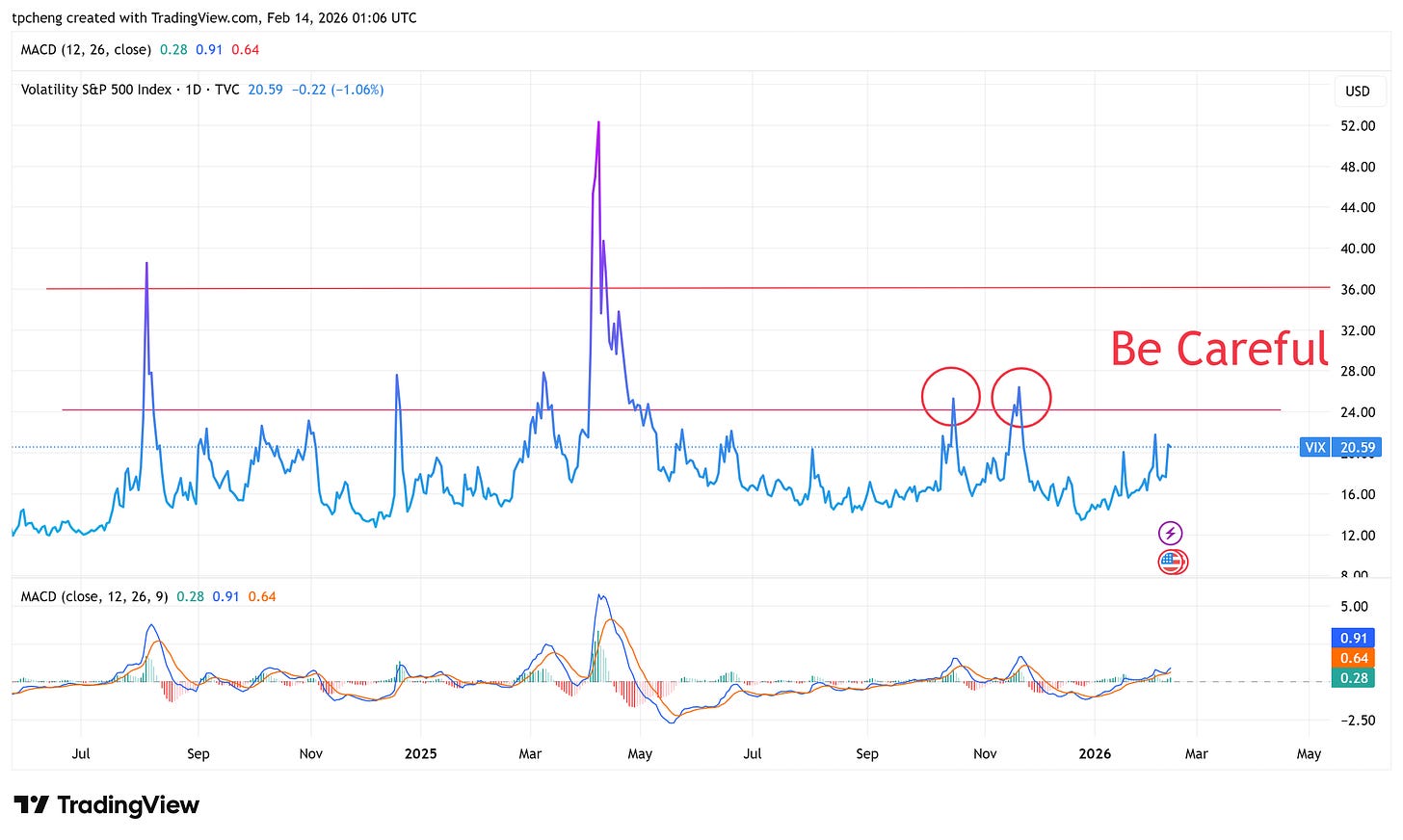

四、 技術面警示:3月份可能迎來「大回調」

儘管長期邏輯看漲,但多項技術指標顯示 3 月份存在巨大風險 。

期權偏斜(Skew)指標飆升:機構正支付高溢價購買「虛值看跌期權」,顯示大戶正在防範黑天鵝事件 。

興登堡預兆(Hindenburg Omen):該信號在過去三週內第四次被觸發,暗示市場內部結構正在崩潰,處於震盪築頂狀態 。

關鍵點位:標普 500 指數需站穩 7000 點才能緩解壓力 。一旦收盤有效跌破 6800 點,VIX 指數可能從 20 飆升至 30,引發止損盤湧出,目標下看 6600 點 。

科技股壓力:納斯達克波動率(VXN)對標普波動率(VIX)的溢價處於歷史高位,壓力集中在科技龍頭 。

五、 Mag 7 表現與 AI 焦慮

曾經引領市場的科技巨頭現在正因「AI 支出過度」與「盈利滯後」而遭到懲罰 。

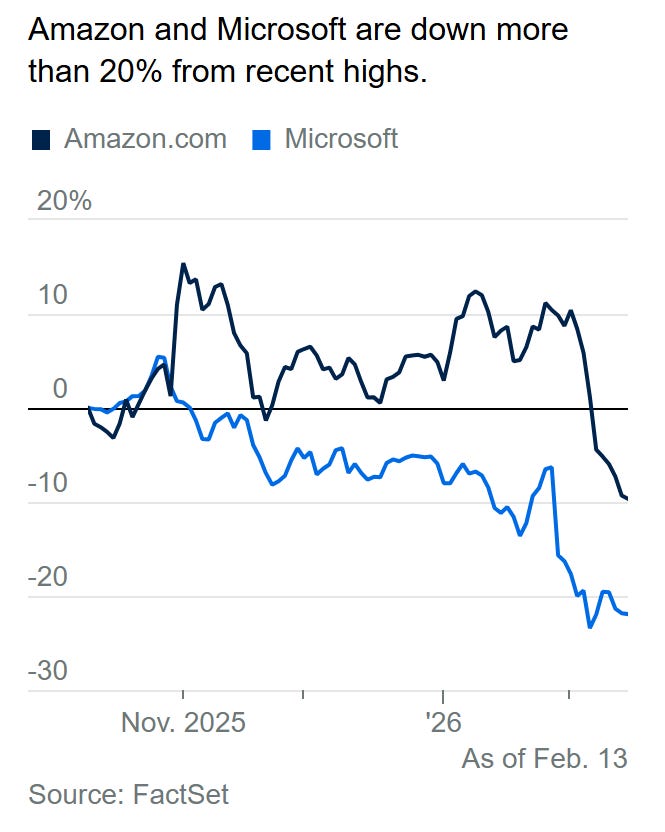

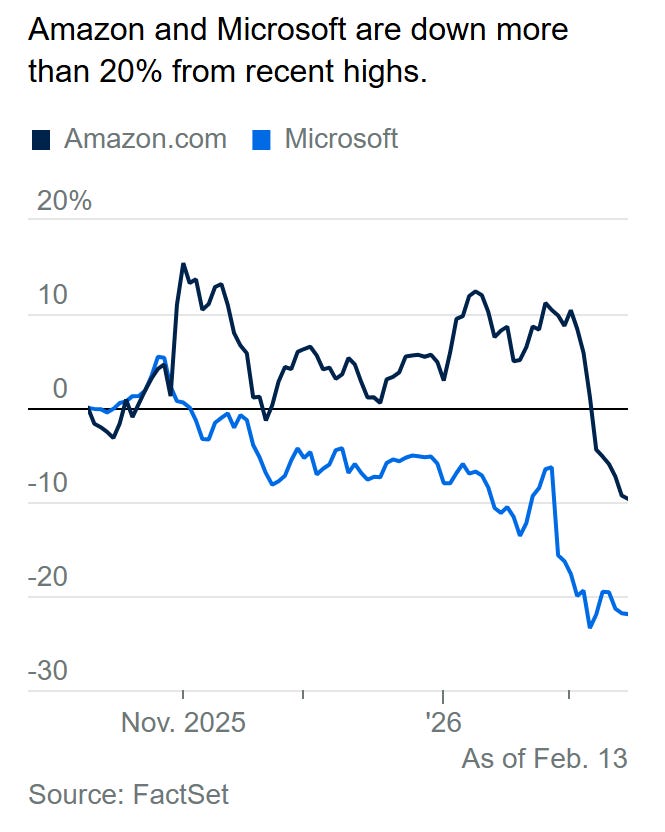

亞馬遜(AMZN)與微軟(MSFT):雙雙進入「技術性熊市」,較近期高點跌幅超過 20% 。投資者對其數千億美元的 AI 資本支出感到擔憂,尤其是雲計算增長未能完全抵消支出壓力 。

英偉達(NVDA):股價長期處於區間盤整,儘管 AI 需求旺盛,但市場已出現「審美疲勞」,其遠期市盈率回落至 24 倍,基本無估值溢價 。

蘋果(AAPL):因 AI Siri 功能開發延遲及美國聯邦貿易委員會(FTC)對 Apple News 的警告,股價表現疲軟,年初至今跌幅約 4.5% 。

Meta(META)與 Alphabet(GOOG):同樣面臨拋售壓力,Meta 已接近熊市邊緣 。

六、 個股財報焦點與產業動態

1. 晶片設備業:應用材料(AMAT)

AMAT 是週五的一大亮點,股價跳空上漲 8%-9% 。

業績:第一財季獲利年增 70% 至 20.3 億美元,遠超預期 。

邏輯:AI 數據中心對高性能晶片、高帶寬內存(HBM)及先進封裝的需求,推動公司業績強勁增長 。

2. 電動車產業:Rivian(RIVN)

Rivian 股價暴漲 26%-27% 。

業績:第四季度營收 12.9 億美元,高於預期;淨虧損 8.04 億美元,低於預期的 10 億美元 。

亮點:新款中型 SUV R2 將按計劃於第二季度上市,且公司預計 2026 年交付量可達 6.2 萬至 6.7 萬輛,較 2025 年增長超過 50% 。

3. 加密貨幣相關:Coinbase(COIN)

隨著比特幣反彈至 6.8 萬美元上方,Coinbase 股價飆升 17%-18% 。儘管財報顯示因加密幣價低迷導致營收下降,但公司承諾將繼續「逢低買入」比特幣及其自身股票,提振了投資者信心 。

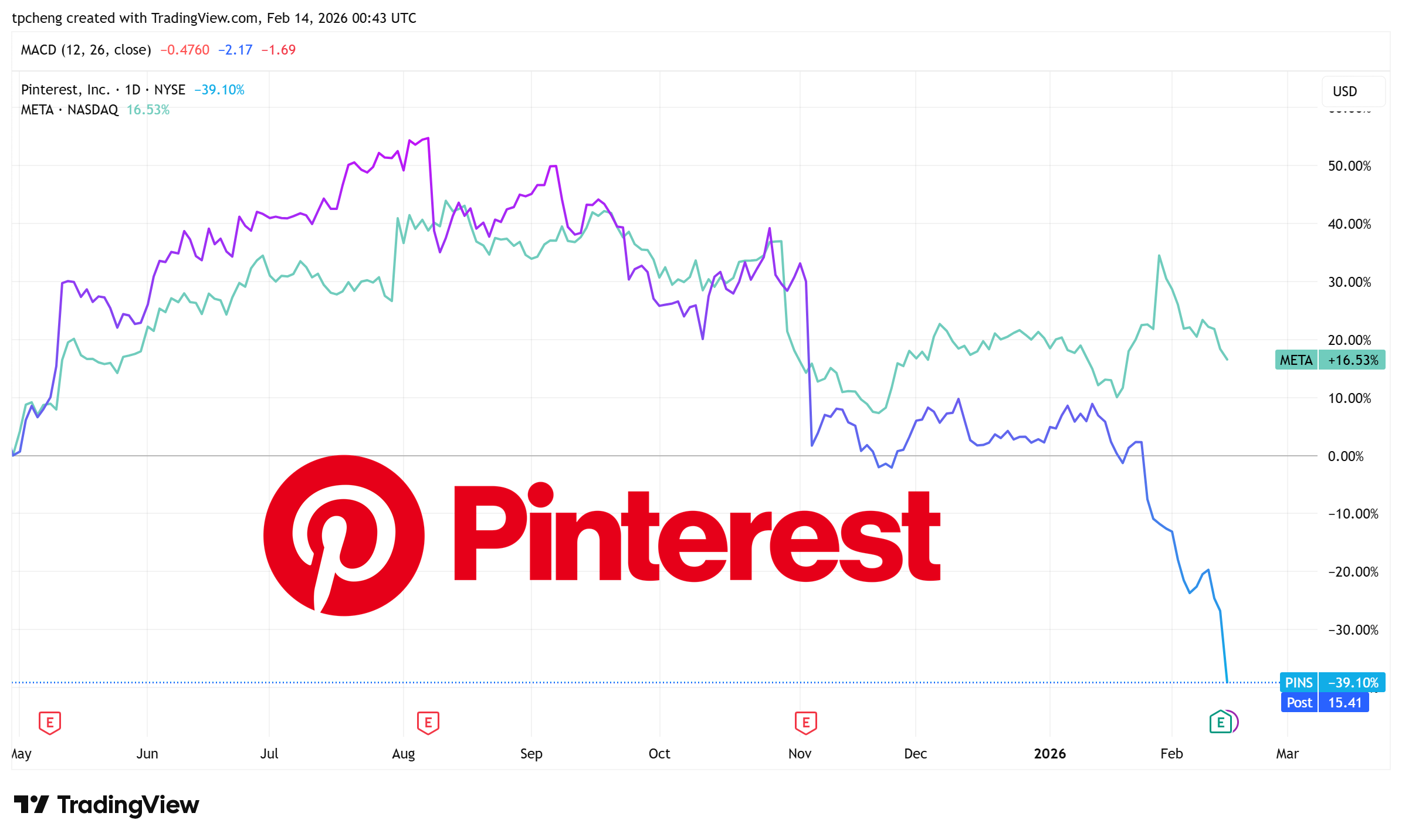

4. 廣告與博弈:Pinterest(PINS)與 DraftKings(DKNG)

Pinterest:大跌 17%。公司指責「關稅衝擊」影響了大型零售廣告商的支出,但市場質疑其廣告客戶流失嚴重,因其同行(Meta, Google)表現並未如此不堪 。

DraftKings:下跌 13%-14%。主因是 2026 年營收指引遠低於華爾街預期,且預測市場(如 Kalshi)的興起正在蠶食其市場份額 。

5. 網絡設備:Arista Networks(ANET)

股價上漲 5%-6%。其第四季度淨利潤首次突破 10 億美元,AI 網絡業務表現出色,毛利率展望優於競爭對手 Cisco。

七、 避險資產與其他市場指標

黃金:金價反彈至 5050 美元/盎司 。週四的拋售主要是由於投資者為彌補股票倉位虧損而產生的流動性需求,基本面依然看漲 。

原油:WTI 原油期貨變動不大,維持在 62.85 美元/桶 。

美元:美元指數微跌 0.1% 至 96.85 。

季節性規律:歷史數據顯示,美股在中國春節期間上漲概率達 60%~70%,主要是亞洲資金流向美股市場,但突發的「航母黑天鵝」可能打破這一規律 。

八、 投資策略建議

目前的市場特徵是「情緒化」嚴重,拋售與暴漲往往脫離基本面 。

短期操作:若 QQQ 下週反彈至月均線 615 附近應注意風險,可少量佈局測試性空單進行保護 。

中期策略:3 月至 5 月是大回調的高發期,投資者應趁反彈機會減持、增加現金儲備 。

抄底機會:一旦 3 月份大回調完成,被拋售的科技巨頭將是極佳的長線進場點 。

總結:市場目前處於「數據向好、政局擾亂、技術面報警」的複雜交界點。雖然 CPI 證明通膨已不是威脅,但地緣政治與內部的技術性修復壓力,暗示 2026 年的第一場「大震盪」可能就在 3 月份。

感謝分享

內容很好,謝謝,加油