宏觀經濟與政策

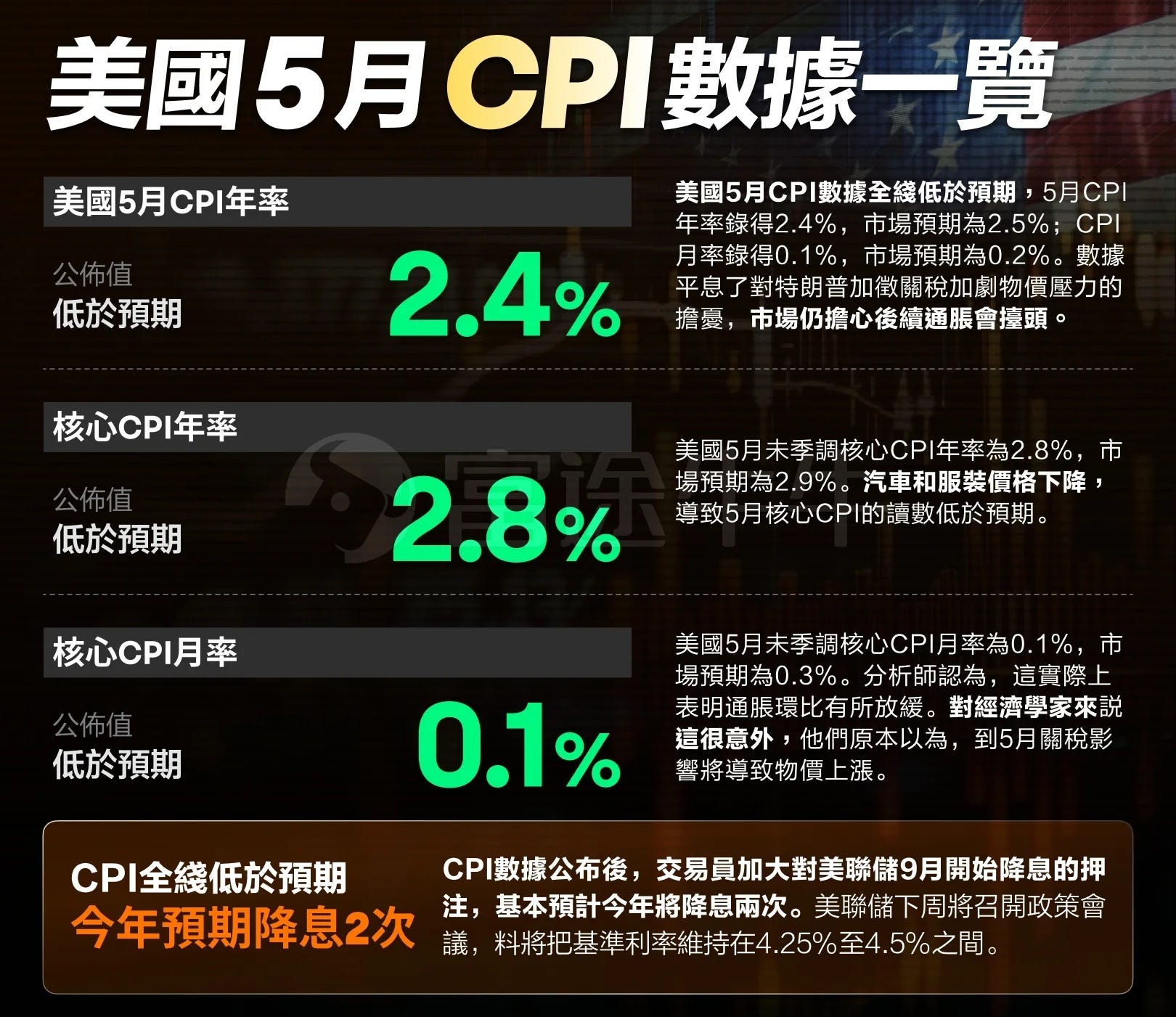

1. 美國5月CPI數據低於預期(利多市場)

核心CPI環比僅增長 0.1%,連續第四個月低於預期。

能源價格下跌主導通脹放緩(汽油價格下跌2.6%)。

關鍵服務與商品(如汽車、服裝)價格也同步走低。

消費者未感受到明顯的關稅通脹壓力,表明企業吸收了成本。

2. 美國財政數據改善

關稅收入大增至230億美元,同比增長270%。

5月財政赤字3160億美元,較去年同期縮小9%。

3. 中美貿易會談進展

雙方已就貿易框架達成共識,但中方未透露細節。

美國方面透露協議包括:

中國恢復對美稀土供應(6個月出口許可制);

中國學生可重新赴美留學;

美國保留55%總體關稅(包含原有25%及新增30%);

美方放寬噴氣發動機等出口管制。

美財長稱:談判仍具不確定性。

股市整體表現與風險提示

1. 市場反應:

雖有CPI和中美貿易雙重利好,但股市僅小幅高開。

午後受中東地緣政治升溫影響回落,美下令撤離駐伊拉克部分人員。

黃金與原油上漲,三大股指尾盤小幅下挫。

2. 技術與情緒面:

指數在6000–6175之間震盪,若跌破6000將視為趨勢反轉。

機構風險偏好已處高點,季節性與技術性調整壓力增大。

個股與板塊焦點

1. 特斯拉(TSLA)

股價突破半年線,反彈強於預期。

馬斯克對川普道歉,企圖修補關係,為Robotaxi獲批鋪路。

Robotaxi發布延後至6月22日,但政策風險仍在:

稅收補貼恐被取消;

加州ZEV法案恐被廢,影響ZEV積分收入(約年減20億美元)。

短期走勢強勁,但中期政策風險大。

2. 英特爾(INTC)

昨日無明顯利多下大漲,今日因蘋果終止合作回吐漲幅。

屬於情緒修正,但估值處歷史低位。

長期轉型挑戰仍大,須關注財報與執行力。

3. 洛克希德馬丁(LMT)

F-35訂單被削減一半,利空股價。

但公司多元業務(導彈、AI戰場系統)支撐中長期基本面。

技術面支撐強,跌破長期均線可視為買點。

4. Ouster(OUST)

激光雷達獲美軍批准用於無人機,屬重大利多。

但股價已自5月起漲3倍,追高風險極高。

IPO熱潮與新股表現

1. VOYG(太空概念股)

首日暴漲82%,但基本面薄弱,去年虧損6500萬美元。

受Palantir概念與市場熱度炒作,屬高風險投機股。

2. ASIC(保險公司)

首日漲超45%,去年營收3.44億美元,已實現盈利。

適合穩健價值型投資者。

3. 明日即將上市:

CHYM:美國數位銀行,去年營收16.7億,EBITDA轉正但尚未盈利。

VNTG:油輪經紀公司,收入與利潤小,成長空間有限,吸引力低。

4. 稀土概念股

受中美協議影響,稀土自主概念降溫,美國MP Materials股價重挫後反彈。

中國僅開放6個月出口,市場未完全丟掉自主預期。