大盤總覽

週二美股三大指數走勢分歧。那斯達克綜合指數收跌0.7%,標普500下滑0.2%,道瓊工業指數小漲0.1%。兩大指數週一才剛創下歷史收盤新高,本日回檔性質更接近獲利了結,而非趨勢逆轉。壓力來自兩側:四月CPI意外偏熱,以及美伊衝突持續膠著。

WTI 原油漲 2.8% 至 102.3 美元,布蘭特原油漲 3.4% 至 107.77 美元。10 年期美債殖利率4.46%,美元指數上升0.3%至98.28,黃金跌0.4%至每盎司4710美元,比特幣下跌至約80,800美元。川普週二啟程赴北京會見習近平,貿易與AI料將主導峰會議程。

四月 CPI:通膨捲土重來

整體 CPI 年增 3.8%,高於 3 月的 3.3%;然而市場真正警覺的是核心通膨——剔除食品與能源後年增 2.8%,超過預期的 2.7%,為 2025 年 9 月以來最高。能源是主因:自美伊戰爭爆發,美國汽油均價每加侖漲逾1.5美元,能源分項貢獻了此次整體漲幅的四成。五月 CPI 大概率仍將維持高位,光是油價因素便可能再貢獻 40 個基點。

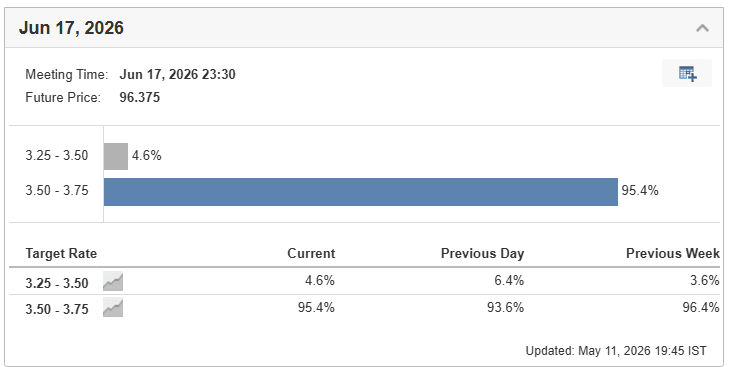

政策空間因此急速收窄。聯準會六月維持利率不動的機率近98%,但市場已給出約三成的年底升息機率。

今年幾乎別想降息了,聯準會現在要做的,是在政策聲明中為雙向風險預留空間,搭好萬一需要升息的橋樑。本已苦守五年於 2% 目標以上的通膨,如今再承受油價衝擊與關稅雙重夾擊,聯準會的困境較任何前任都更為複雜。

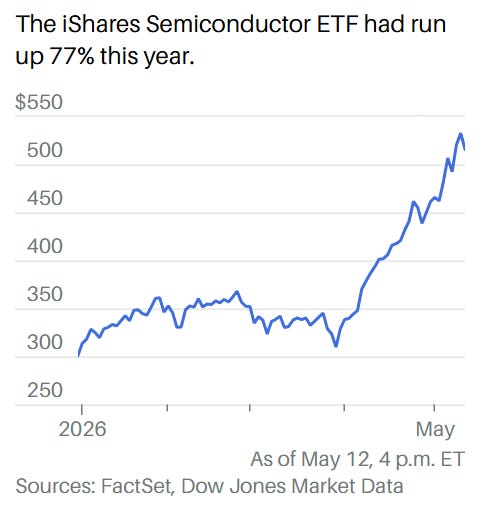

晶片股 77%漲幅後的喘息

若說今年美股有一條最清晰的主線,非半導體莫屬。iShares半導體ETF年初迄今漲幅達77%,同期軟體股ETF卻下跌14%,48個百分點的差距創下歷史紀錄。然而漲幅愈大,高處愈寒——週二晶片股集體遭遇獲利了結,英特爾重挫6.8%、美光科技跌3.6%、高通暴跌11.5%。

Qualcom 的走勢最具戲劇性。上週一至週一連續五日累計飆升 41%,一舉收復 2024 年 6 月以來的歷史新高;週二則幾乎吐回前一日全部漲幅。英特爾同樣如此,月內翻倍之後,德意志銀行分析師 Seymore 坦言:「現在市場更看重方向性動能而非終局估值,但潛在利多已充分反映於現價。」慶典已至,謹慎者悄然離席。

Nvidia 相對抗跌,收跌 0.6%。長黃仁勳未隨川普赴北京引發短暫波動——市場擔憂白宮已放棄為 Nvidia 打開中國市場的努力。黃仁勳曾將中國 AI 基礎設施市場規模估算為每年 500 億美元,H200 晶片正是為合規銷中而設計。5/20 日財報是下一個催化劑,華爾街預期本財季營收超過 786 億美元、年增 78%。

此外,PC 出貨量 4 月環比下滑 27%,成為多頭的隱憂。AI 資本支出驅動的需求盛宴之外,PC 週期修正的陰影未散。

晶片vs.軟體的結構性分歧,折射出市場對AI受益鏈的重新定位:算力提供方享受需求爆發,資本投入方短期盈利承壓。這一輪傾斜是否已過度,均值回歸何時顯現,是下半年最值得關注的命題。

量子電腦:財報季股價表現

量子計算族群本週財報密集,走勢各異,呈現出早期科技股「業績超預期、股價未必同向」的典型特徵。

最大驚喜來自Quantum Computing(QCi)。第一季營收369萬美元,大幅超越分析師預估的313萬美元,而去年同期僅有 3.9 萬美元——近百倍的年增率,主要來自併購Luminar Semiconductor 及量子通訊公司 NuCrypt。股價收漲約 12% 至 11.78 美元,惟相較盤中高點明顯回落。

D-Wave Quantum(QBTS)則是更複雜的故事。第一季收入年減81%,遜於預期;訂單積壓卻大幅躍升,佛羅里達大西洋大學單筆2000萬美元系統採購是代表性亮點。市場以「好消息打折」回應:股價收跌約7%,顯示投資人對「現在虧、未來賺」的故事仍保持審慎。

Rigetti Computing屬「超預期但股價仍跌」的範本。營收440萬美元、年增三倍,超越預期;但股價收跌7%。季度運營虧損高達2600萬美元,其中近2000萬投入研發,市場持續用高折現率審視此類資產。公司計劃在英國投入1億美元,部署超過千量子位元系統——若實現,將是現有 Cepheus-1-108Q 的九倍以上。IonQ 財報則相對領先族群,收入大幅增長並上調全年指引。

整體而言,族群自四月中旬世界量子日前後強勁反彈,輝達推出「Ising」開源量子AI模型的宣示效應居功不小,政府與國防訂單動能亦持續強化板塊信心。財報季本身更像一次壓力測試——技術路線是否清晰、現金跑道是否充足、商業化時程是否可信,三個問題的答案,決定市場願意給予多少耐心。

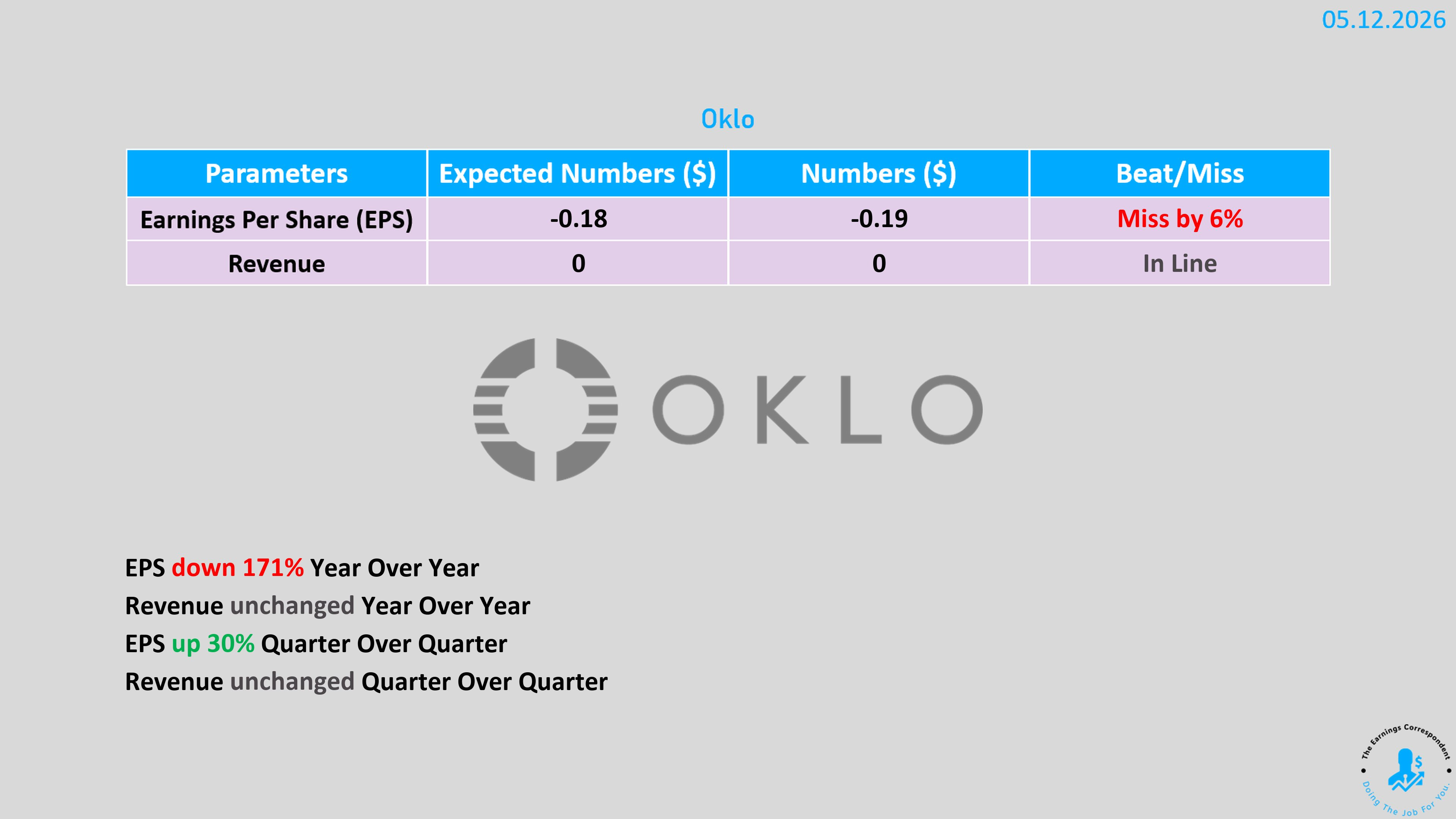

Oklo 財報公布

Oklo公布Q1淨虧損 3310 萬美元,核管會已批准 Aurora 反應爐主要設計標準,朝 2028 年商業運轉邁出關鍵一步,股票盤後跌 1.3%。