Fed 三度降息、AI 財報輪動、Oracle 信用風險爆發、GE Vernova 再創天價

Fed:今年第三度降息,但路徑偏鷹,內部分歧加劇

聯準會再降息 1 碼,將聯邦基金利率調整至 3.5%–3.75%。

這是 今年第三次降息,但 2026 年僅預期一次降息,路徑比市場預期更保守。

決策分歧空前:

兩位官員(Schmid, Goolsbee)反對降息,主張按兵不動。

另一位官員(Miran)主張降兩碼。

→ 2019 以來首次出現三位官員同時反對決策,顯示內部對通膨、勞動市場的看法差異極大。

Powell:

承認雙目標存在「tension」。

指出通膨高於目標與 川普政府關稅帶來的一次性物價上揚 有關。

強調美國經濟仍具韌性,AI 帶來的新一輪增長明確。

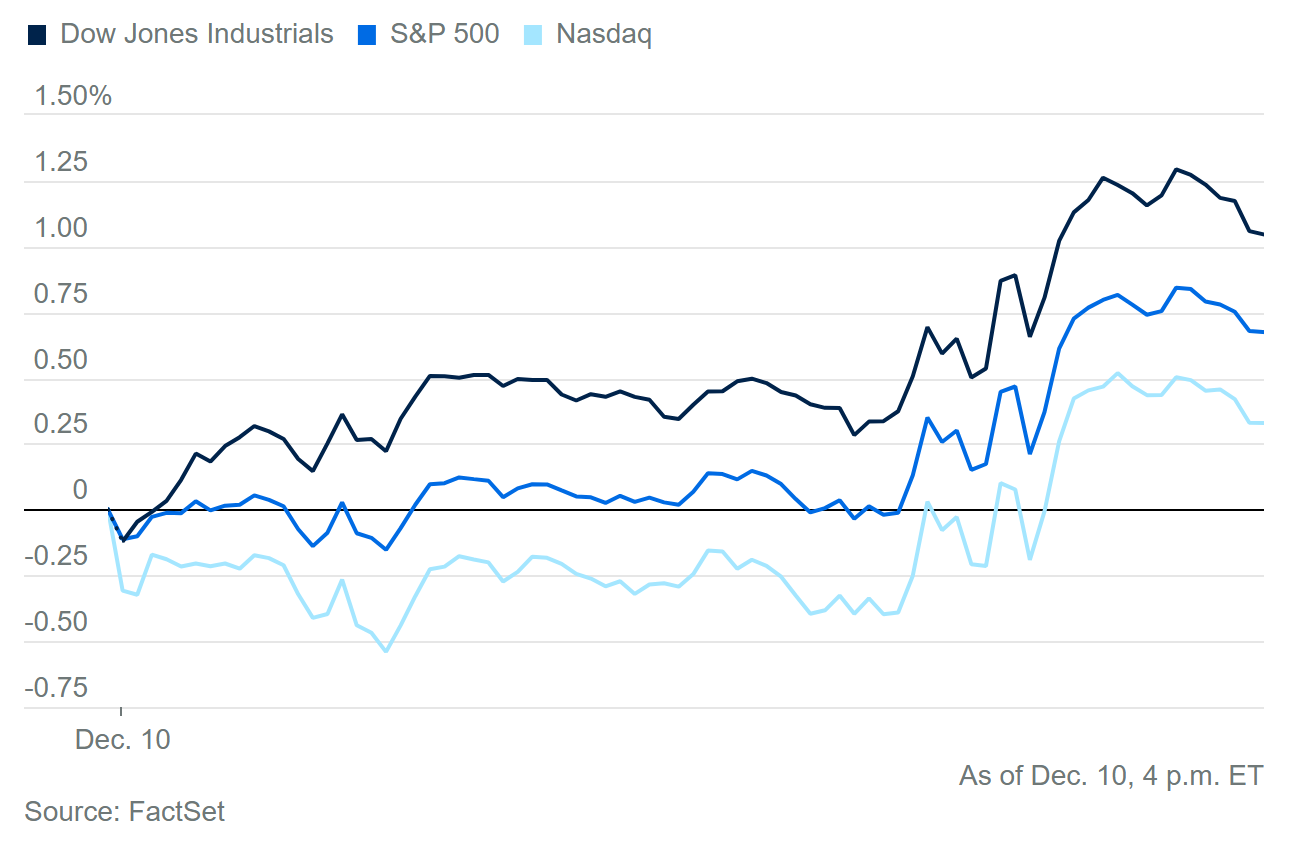

市場反應:

道瓊 +1%(+500 點)

S&P 500 +0.7%,逼近歷史新高

Nasdaq +0.3%

Russell 2000 再創歷史高點

→ 典型的「降息+軟著陸」定價。

科技財報與 AI 交易情緒:Oracle 負面衝擊、Synopsys 大獲全勝、Adobe 積極推 AI、GE Vernova 變成市場新寵

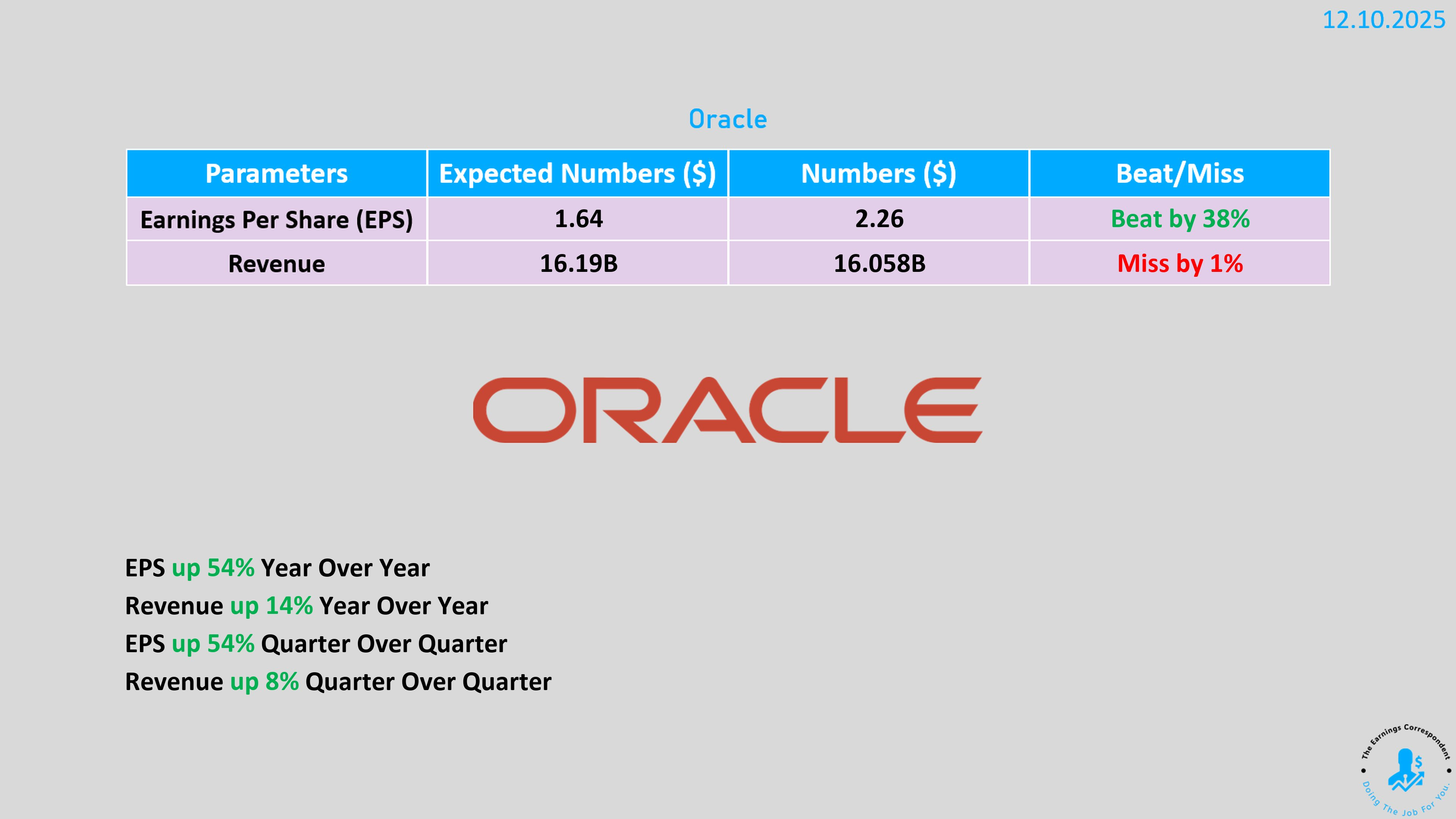

Oracle:成為市場 AI 恐慌的中心 — 財報軟、負債爆炸、CDS 飆到 16 年新高

✅財報亮點與問題

Q2 營收 $16.06B(低於預期 $16.19B)

EPS $2.26(遠高於預期 $1.64)

OCI(雲基礎設施)+68%,至 $4.08B → AI 需求強勁

軟體授權收入 -21% → 傳統業務急速下滑

RPO 暴增 438%,至 $523B → 幾乎史無前例的暴衝

✅更大的問題:債務危機成為焦點

Oracle 今年發行 $180 億美元債券,總債務達 $105B+

信評被降至 BBB、負面展望(S&P)

CDS 飆到 130bps、16 年新高 → 市場開始擔心違約風險

股價已從高點 暴跌 40%

✅市場仍存樂觀派(Wells Fargo)

預估 Oracle 在 2029 年將取得 16% 雲基礎架構市佔(今年為 5%)

看到接近 $500B+ AI 訂單(OpenAI、Meta、TikTok 等)

Stargate:OpenAI+Oracle 想做的超大型 AI 超級電腦

OpenAI 目前僅達成 8GW,2033 年目標是 250GW → 潛力巨大

✅解讀:

Oracle 是標準的「AI cycle 高槓桿壓注者」。若 AI capex 持續爆炸成長,它能翻身;但利率敏感度極高,信用風險已成為短期股價最大壓力。

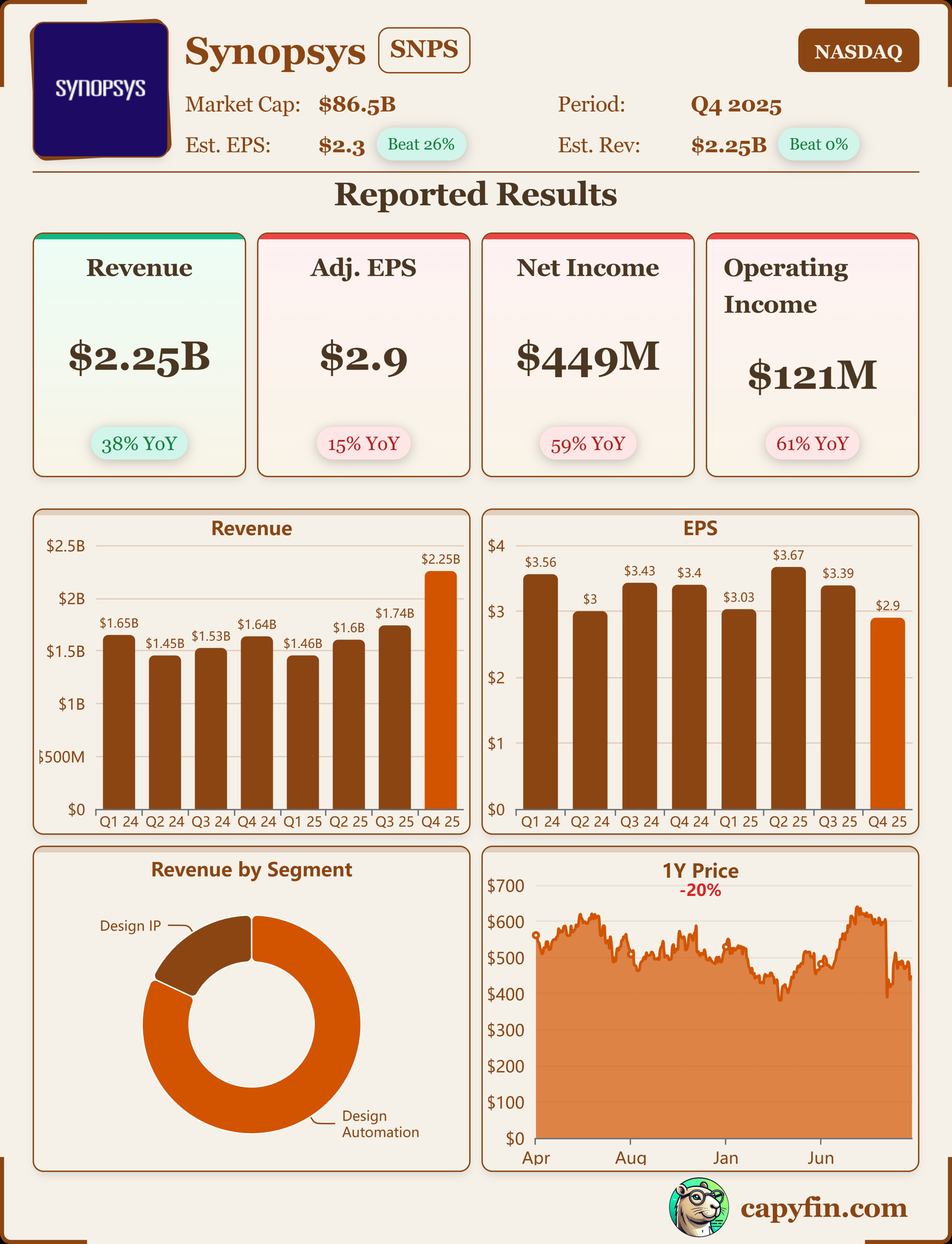

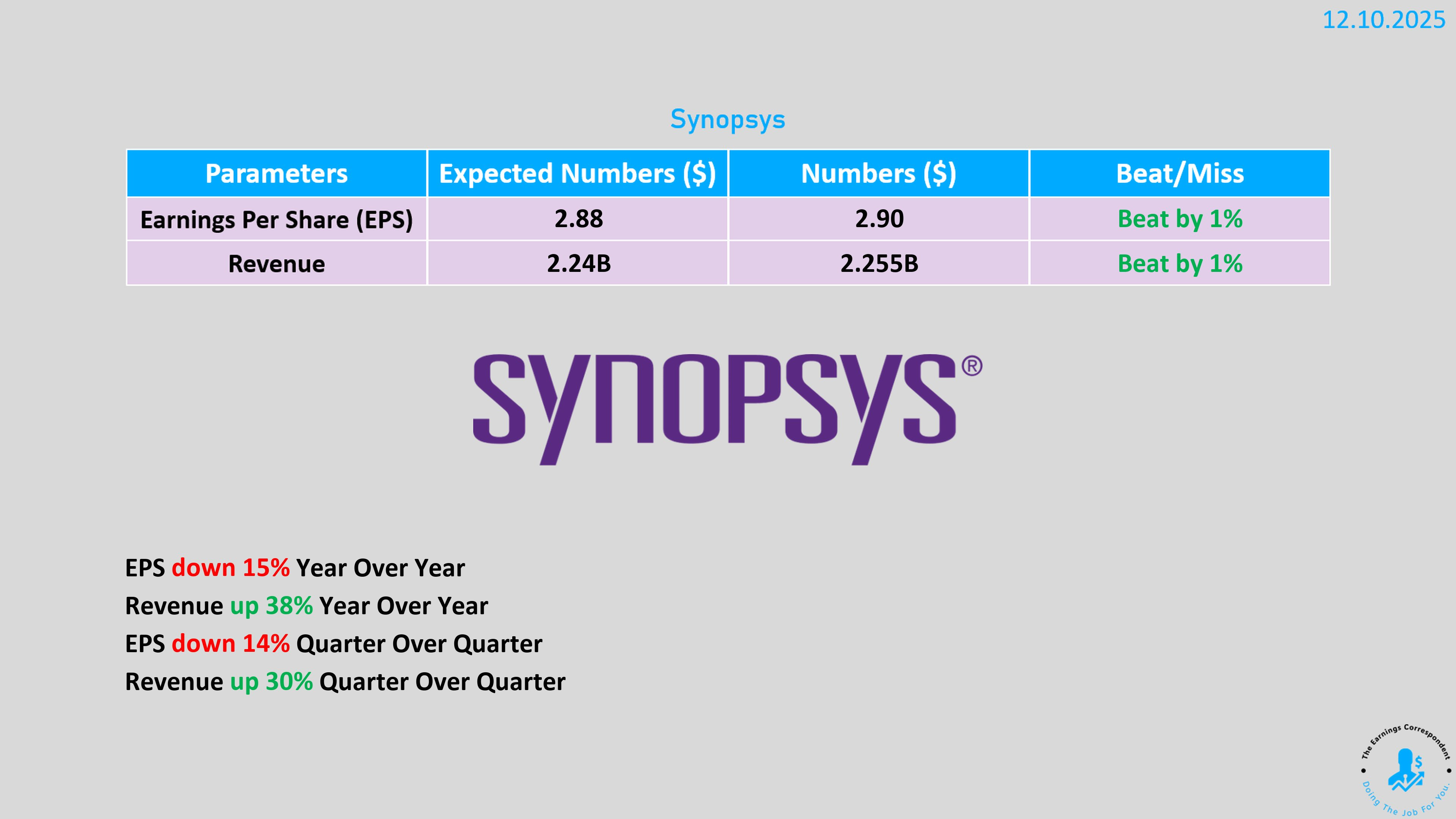

Synopsys:AI EDA 的最大贏家

✅財報強勁

Q4 Revenue $2.26B(> 預期 $2.25B)

EPS $2.90(> 預期 $2.78)

Far-forward guidance 也優於預期

✅AI Boost + EDA 壟斷力強化

AI chip boom → 設計複雜度爆炸,EDA 正成為最大受益產業

Nvidia 近期更給 Synopsys 投資 $20 億美元,共同開發 AI 驅動的設計工具

Ansys 併購案($667.7M)完成後,Synopsys 產品線更完整

✅解讀:

在 AI 設計工具鏈中,Synopsys(+ Cadence)幾乎是「雙寡頭」:AI 愈熱、EDA 價值愈高,具備類似 ASML 式的結構性壟斷力。

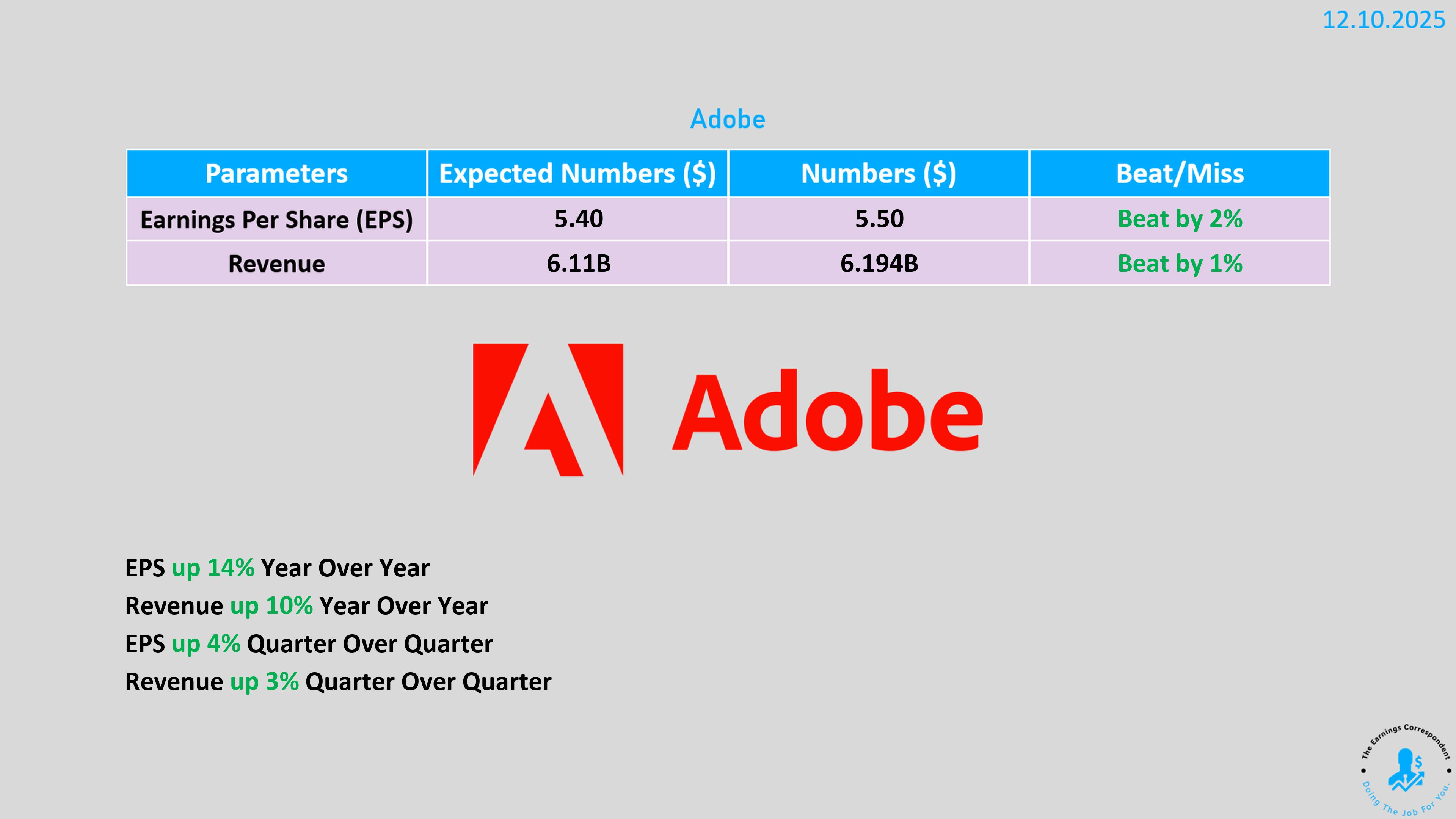

Adobe:AI 採用快速成長,但市場仍擔心 AI 侵蝕創意產業護城河

✅財報亮點

Q4 Revenue $6.19B(> 預期 $6.11B)

EPS $5.50(> 預期 $5.40)

FY2026 guidance 也好於預期

✅AI 收入快速提升

AI-influenced ARR 已超過 公司總 ARR 的三分之一

✅重要策略:Adobe 直接接入 ChatGPT

Photoshop / Express / Acrobat → 直接在 ChatGPT 裡運作

用戶只需要用自然語言就能完成編輯

→ Adobe 正在將自家工具變成「AI agent 化插件」的一部分。

✅解讀:

Adobe 正在從「工具公司」轉型為「AI creative ecosystem」,但市場仍擔心生成式 AI 侵蝕其訂閱護城河。(請看簡立峰教授近日在交大的演講 Youtube)

GE Vernova:AI 能源基建的最大贏家之一,股價創歷史新高

✅財報與展望大超預期

2028 年 EBITDA 展望 > $10B(市場此前預估 ~8B)

訂單與定價能力強勢

Grid electrification backlog 2023–2028 將 再翻倍

✅股價反應

一天大漲 +15.6% 至 $723,創歷史新高

YTD +90%

JPMorgan 將目標價提高到 $1,000(華爾街最高)

✅估值

EV / EBITDA ~31x(對工業股極高)

但市場共識看好 AI + 電力建設長期趨勢

分析師 Buy Ratio 高達 68%(S&P500 平均僅 55%)

✅解讀:

在 AI 帶來的電力需求爆炸(加州、德州、東岸全面擁堵)的背景下,GE Vernova 已成為純正的「AI 電力基建股」。市場願意用 premium 支付未來十年的成長曲線。

整體市場脈絡:AI 驅動的二元世界

1️⃣AI Infra Winners

Nvidia

Synopsys / Cadence

GE Vernova

Oracle(但有信用風險)

→ 這些公司受惠於 AI cycle 的「硬需求」:算力、設計工具、電力基礎建設。

2️⃣AI-Enhanced SaaS:面對 AI 護城河弱

Adobe / Salesforce / Duolingo → 市場擔心 AI 全面取代 SaaS 加劇、未來極不確定。

投資見解

2025 年的 AI 市場正在走向分裂:真正有硬資產、能掌握能源與算力節點的公司,市值與獲利正呈現非線性成長;另一邊是高估值的新創與純軟體玩家,在利率下降後仍無法完全擺脫競爭壓力與市場懷疑。

今日的 Oracle、昨日的 Nvidia、明日的 GE Vernova,都在告訴市場:AI 不是 App,而是一條資本密度極高的重工業賽道。