1. 地緣政治曙光與市場反應:美伊和平協議傳聞引發油價回落

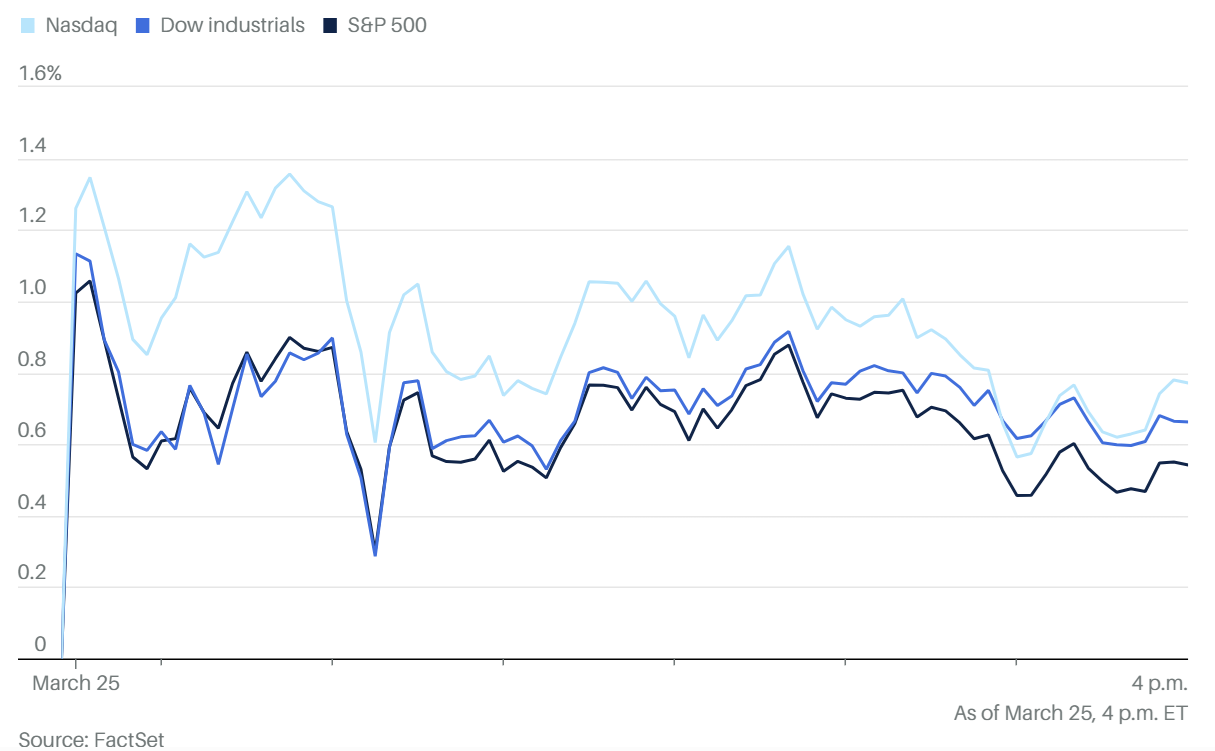

2026 年 3 月 25 日,美國股市在經歷了一段時間的震盪後展現了強勁的韌性。三大股指全線收高,主要驅動力來自於市場對中東局勢可能降溫的謹慎樂觀情緒 。

股指表現與市場情緒

道瓊工業平均指數 (^DJI):上漲約 0.6% 至 0.7%,點數增加約 300 點 。

標準普爾 500 指數 (^GSPC):上漲 0.5% 。

納斯達克綜合指數 (^IXIC):漲幅領先,約達 0.7% 至 0.8%,在經歷前一交易日的下挫後成功反彈 。

市場情緒的轉折點在於一份關於美伊談判的報導。據報導,川普政府已透過中間人巴基斯坦向伊朗遞交了一份包含 15 點內容的和平計畫,旨在結束已持續四周並嚴重擾亂全球市場的中東衝突 。儘管伊朗官方媒體隨後表示拒絕該提議並提出「5 點反建議」,但市場仍將此視為美方急於遏制衝突升級、避免全球經濟遭受重創的信號 。

能源與大宗商品走勢

受到和平協議傳聞影響,先前因戰爭恐慌而飆升的油價顯著回落:

西德州中級原油 (WTI):下跌約 1.5%,報每桶約 90 至 91 美元 。

布蘭特原油 (Brent):跌破每桶 100 美元大關,收在 97 至 98 美元附近,相較於週二超過 104 美元的收盤價大幅修正 。

儘管油價下跌,避險資產如黃金與白銀卻意外走強。金價大漲 2.7% 至每盎司 4,520 美元,銀價則激增 3.7% 至 72.10 美元 。這顯示投資者在對和平抱有希望的同時,依然對長期通膨與不確定性保持高度警惕。

2. 半導體板塊:Arm 驚艷首秀與 Intel、AMD 漲價潮

半導體類股是週三市場的另一大焦點。費城半導體指數上漲 1%,其中以 Arm、Intel 和 AMD 的表現最為突出 。

Arm Holdings (ARM) 的戰略轉型

Arm 股價週三狂飆超過 15%,成為納斯達克表現最佳的個股之一 。推動漲幅的核心因素是該公司推出了首款自主研發的數據中心處理器——Arm AGI CPU 。

技術突破:Arm 聲稱該 CPU 在伺服器機架規模下的性能是 Intel 或 AMD 等傳統 x86 平台的兩倍 。

合作陣容:Meta 是該晶片的共同開發夥伴,已計畫在其數據中心部署 。此外,OpenAI、Cloudflare、SAP 和 SK Telecom 等巨頭也已加入合作陣單,將該晶片用於「代理型 AI」(Agentic AI)應用 。

市場疑慮:儘管市場興奮,BofA 分析師 Vivek Arya 警告稱 CPU 市場正變得異常擁擠,Meta 與 OpenAI 同時也與 AMD、Nvidia 簽有協議,Arm 的實際滲透空間可能受限 。

Intel 與 AMD 的集體反彈

這兩家傳統晶片巨頭週三均上漲約 7% 。由於需求持續旺盛、材料成本增加以及供應鏈限制,Intel 與 AMD 已通知客戶將調升其全系列 CPU 的價格 。

3. 科技巨頭動態:Meta 的野心與 Microsoft 的寒冬

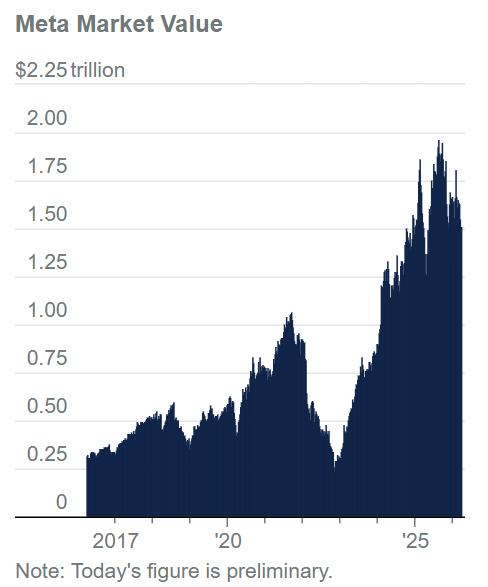

Meta Platforms (META):9 兆美元的豪賭

Meta 週三股價微升 0.8% 。執行長馬克·祖克柏公布了一項極具侵略性的高階主管激勵計畫:如果 Meta 能在 2031 年前實現 9 兆美元的市值目標(股價需從現有水準飆升 500% 以上至 3,727 美元),高階主管將獲得鉅額股權獎勵 。

此舉被視為對 Tesla 先前激勵方案的挑戰,且 Meta 的達成時間縮短了一半 。

與此同時,Meta 證實正進行裁員,影響銷售、招聘及 Reality Labs 部門約數百名員工,以進一步優化資源配置並向行動端轉移。

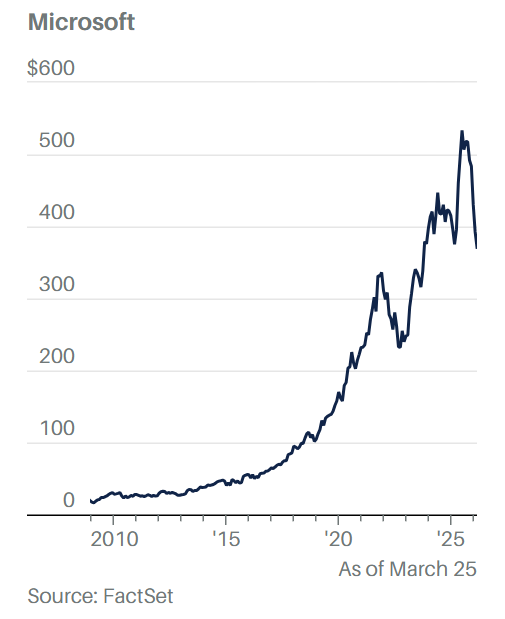

Microsoft (MSFT):Copilot 增長瓶頸

相較之下,微軟股價下跌 0.5%,收於 371.04 美元,這已是該股自 2025 年 10 月高點以來回落近 32% 。

UBS 調降評級:瑞銀分析師下調了微軟的目標價,指出其 365 Copilot 的訂閱量(約 1,500 萬用戶)未達投資者預期,營收增長曲線並未如預期般向上彎曲 。

微軟目前的表現正處於自 2009 年以來最糟糕的六個月跌幅中,市場價值蒸發了 1.28 兆美元 。

4. 法律監管風險:社交媒體成癮案的里程碑判決

週三,洛杉磯陪審團在一項標誌性訴訟中裁定 Meta 與 YouTube 負有責任,需賠償 600 萬美元 。

案件核心:原告指控社交平台在設計上故意導致青少年上癮,引發焦慮、憂鬱與自殘行為 。

法律意義:律師巧妙地針對「產品設計」而非「內容」進行控告,從而繞過了《通訊規範法》第 230 條的保護 。

連鎖反應:此案被視為全國數千起類似訴訟的風向標 。此外,Meta 週二剛在紐約州的一起類似案件中被判賠償 3.75 億美元,監管壓力正急劇攀升 。

5. 宏觀經濟與衰退警訊:40% 的衰退機率

儘管股市當日收紅,但分析師對未來的展望卻愈發悲觀。

衰退預期升溫:EY-Parthenon 首席經濟學家 Gregory Daco 將美國經濟衰退的機率上調至 40%,並警告若中東衝突持續、油價重回 100 美元以上,通膨可能飆升至 5%,而 GDP 增長將縮減 1 個百分點以上 。

Goldman Sachs 調查:高盛經濟學家也將衰退機率從 25% 調升至 30% 。

預測市場:Polymarket 的參與者認為 2026 年底前出現衰退的機率為 35%,高於衝突爆發前的 23% 。

利率路徑的爭論

隨著油價震盪,「AI 預言家」James van Geelen 認為市場對升息的恐懼過度了。他主張油價維持高位本身就具有「限制性」,會導致經濟放緩,進而迫使聯準會(Fed)在未來 12 個月內不得不降息而非升息 。

6. 其他重要個股新聞

Super Micro (SMCI):股價面臨集體訴訟,被控隱瞞向中國非法銷售 Nvidia 晶片並違反出口法律,該公司市值在上週起訴後已蒸發 61 億美元 。

JetBlue Airways (JBLU):傳出正尋求潛在合併對象,股價大漲 13% 。

EchoStar (SATS):受 SpaceX 可能最早於本週申請 IPO 的消息激勵,股價上漲超過 7% 。

Terns Pharmaceuticals (TERN):同意以 67 億美元現金被默克(Merck)收購,股價上漲 6% 。

總結與展望

本日市場呈現出「地緣政治緩和」與「技術轉型加速」並行的特徵。雖然美伊和平協議的傳聞為市場注入強心針,但微軟 Copilot 的增長乏力以及社交媒體面臨的鉅額法律賠償,提醒投資者 AI 熱潮與科技擴張正步入「檢核期」。