1. 大盤總覽與整體市場動態

美股表現: 周一美股走高,道瓊工業指數連續兩日收於 50,000 點以上的歷史新高 。標普 500 指數上漲約 0.5%,逼近歷史紀錄;那斯達克指數 上漲約 1%,創下自去年 11 月以來表現最好的兩天 。

經濟數據預期: 投資者正等待周三由勞工統計局 (BLS) 發布的 1 月就業報告(先前有所延遲),以及周五將公布的消費者通膨數據 。

資產價格: 黃金期貨重回每盎司 2,500 美元以上;比特幣則在 70,000 美元附近波動 。

2. 軟體股:從「大賣空」敘事中尋求反彈

儘管面臨 AI 轉型可能顛覆傳統軟體業務的擔憂,部分分析師開始反駁「軟體末日」的說法。

市場信心回溫: 科技軟體板塊 ETF (IGV) 周一上漲 3%,儘管該板塊今年累計仍下跌約 20% 。

分析師觀點: Wedbush 的 Dan Ives 認為市場對軟體公司的「末日情境」過度恐慌 。DA Davidson 升級 Oracle (ORCL) 至「買入」評級,帶動其股價飆升近 10% 。

Salesforce (CRM) 與 ServiceNow (NOW):雖然今年分別下跌 26% 與 32%,但已被部分機構納入 AI 重點關注名單 。

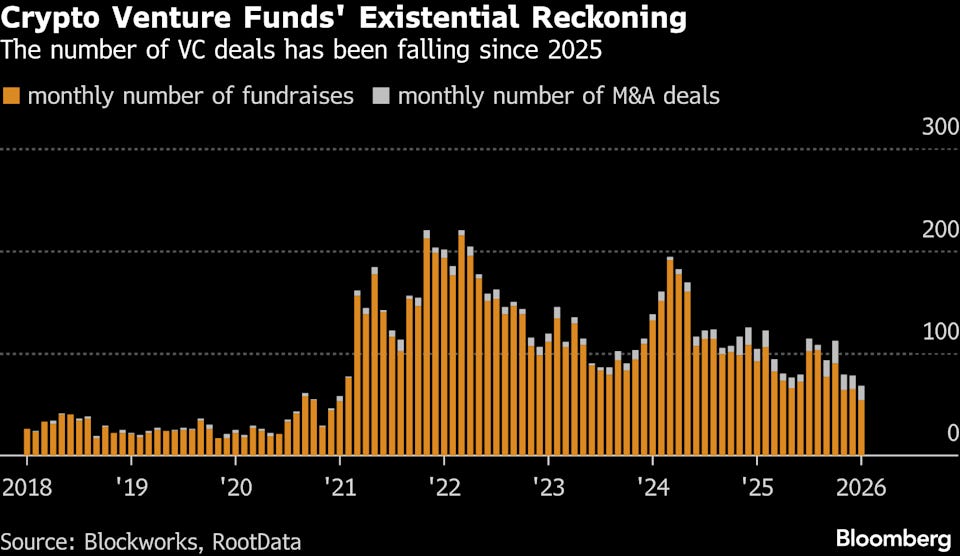

3. 加密貨幣與風險投資走勢

1. 市場價格動盪與 VC 心理轉向

比特幣的極端波動:比特幣在 2025 年 10 月曾創下紀錄高點,但在隨後的一周內暴跌,抹去了近 50% 的漲幅。儘管本周回升至 70,000 美元附近,但市場情緒依然脆弱。

小幣(Altcoins)的慘狀:追蹤小型代幣的指標顯示,其價格較去年同期暴跌 70%。這反映出散戶對非主流代幣(如 NFT、迷因幣)的興趣已徹底崩潰。

風險投資(VC)的生存挑戰:雖然 2025 年加密新創募資達 189 億美元,但資金高度集中。近三分之一的資金僅流向四筆交易,包括 Binance 和 Polymarket。

2. 從「Web3」到「深度科技(Deep Tech)」的逃亡

加密原生風投基金(Crypto-native VCs)正在進行激進的轉型:

棄守 Web3 敘事:投資者正遠離曾定義市場週期的 NFT、區塊鏈遊戲和 Web3 社交平台。Farcaster 計劃退還資本,Nifty Gateway 等平台相繼關閉,象徵著「純敘事」時代的終結。

跨界 AI 與機器人:

Multicoin Capital 創辦人 Kyle Samani 轉向 AI、長壽和機器人領域。

Mechanism Capital 和 Tangent 等基金開始投資人形機器人新創,如 Apptronik 和 Figure。

回歸傳統商業指標:VC 現在更關注產品市場匹配(PMF)、營收、用戶留存和「付費意願」,而非過去的代幣流動性或社群熱度。

3. 加密貨幣的「存活板塊」:金融與預測市場

儘管整體低迷,但仍有特定領域展現出韌性:

穩定幣基礎設施與支付:這是目前少數被認為「可行」且具有可投資性的板塊之一。如 Circle Internet (CRCL)。

預測市場:如 Polymarket 獲得大量資本青睞,顯示出具備真實使用場景的協議仍能吸引資金。

投機即產品:如 Hyperliquid 和 Pump.fun,因其將投機行為與高交易量、用戶黏性成功結合,被視為少數具有 PMF 的案例。

4. Hims & Hers (HIMS):監管與訴訟雙重打擊

事件發展: FDA 宣布將對大宗銷售的非經核准 GLP-1 複合藥物(減肥藥)採取限制行動 。

法律訴訟: Novo Nordisk (NVO) 起訴 Hims & Hers,要求禁止其銷售複合版 Wegovy 。

股價重挫: Hims & Hers 周一暴跌至 17 美元以下,當日跌幅曾達 27%,今年以來股價已腰斬(跌約 50%) 。

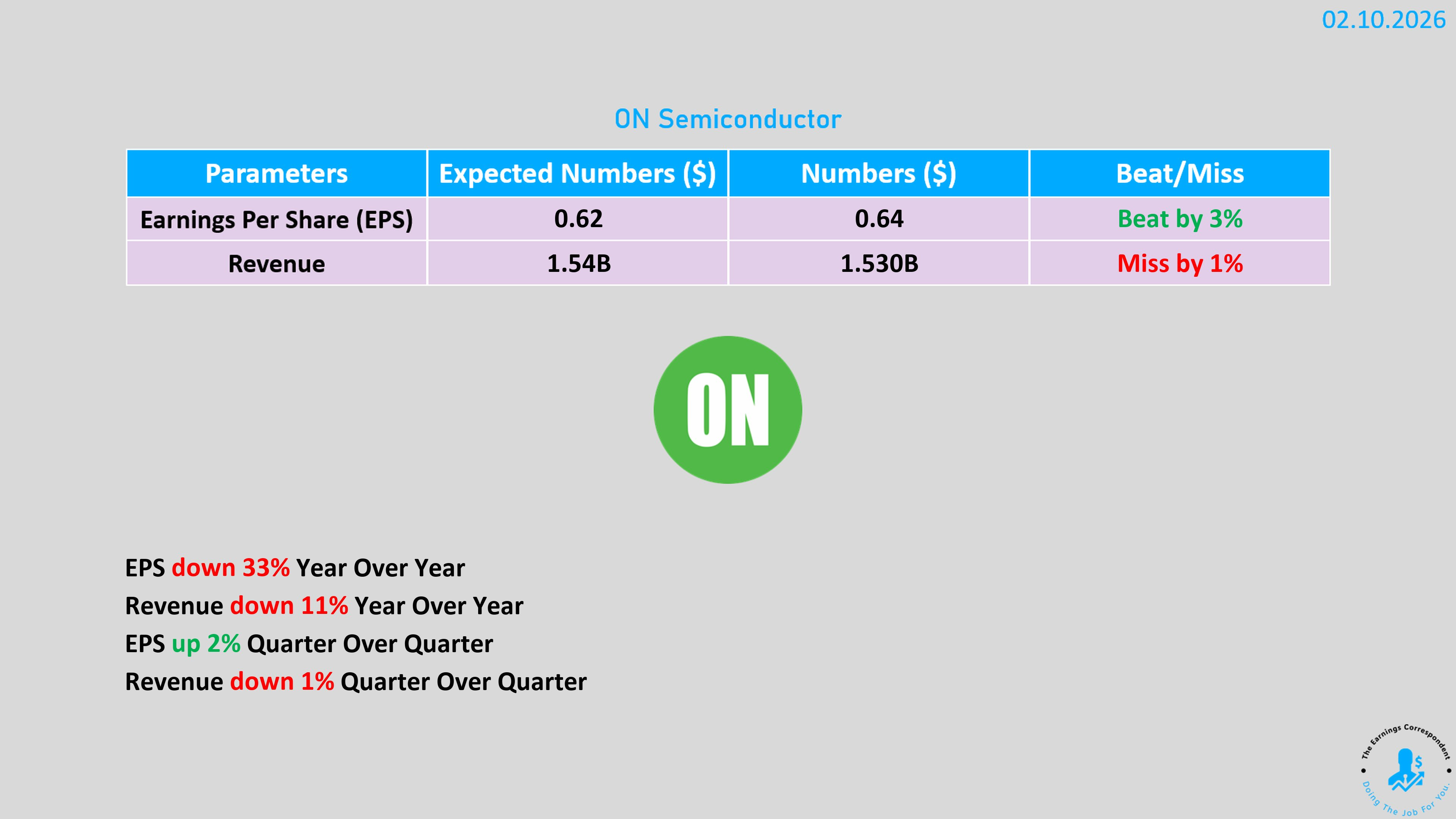

5. Onsemi (ON):陷入車用半導體週期性寒冬

Onsemi 的財報反映出半導體產業在電動車(EV)與工業市場面臨的嚴峻挑戰。儘管利潤端表現略高於預期,但營收與展望均顯示其成長動能正因庫存積壓而受阻。

營收全線下滑:

電源方案組:營收 7.24 億美元,年減 11%。這是其最大營收來源,主要受 EV 銷量增速放緩及中國競爭對手增加的影響。

智慧感測組:營收 2.5 億美元,降幅最為慘重,達 17%。

模擬與混合訊號組:營收 5.56 億美元,年減 9%。

市場討論重點:

庫存過剩:客戶在過去兩年的供應鏈危機中過度下單,目前仍處於消耗庫存階段,導致 Onsemi 訂單動能低迷。

政策利空:美國削減清潔能源稅收抵免,進一步壓抑了短期內的車用與工業採用率。

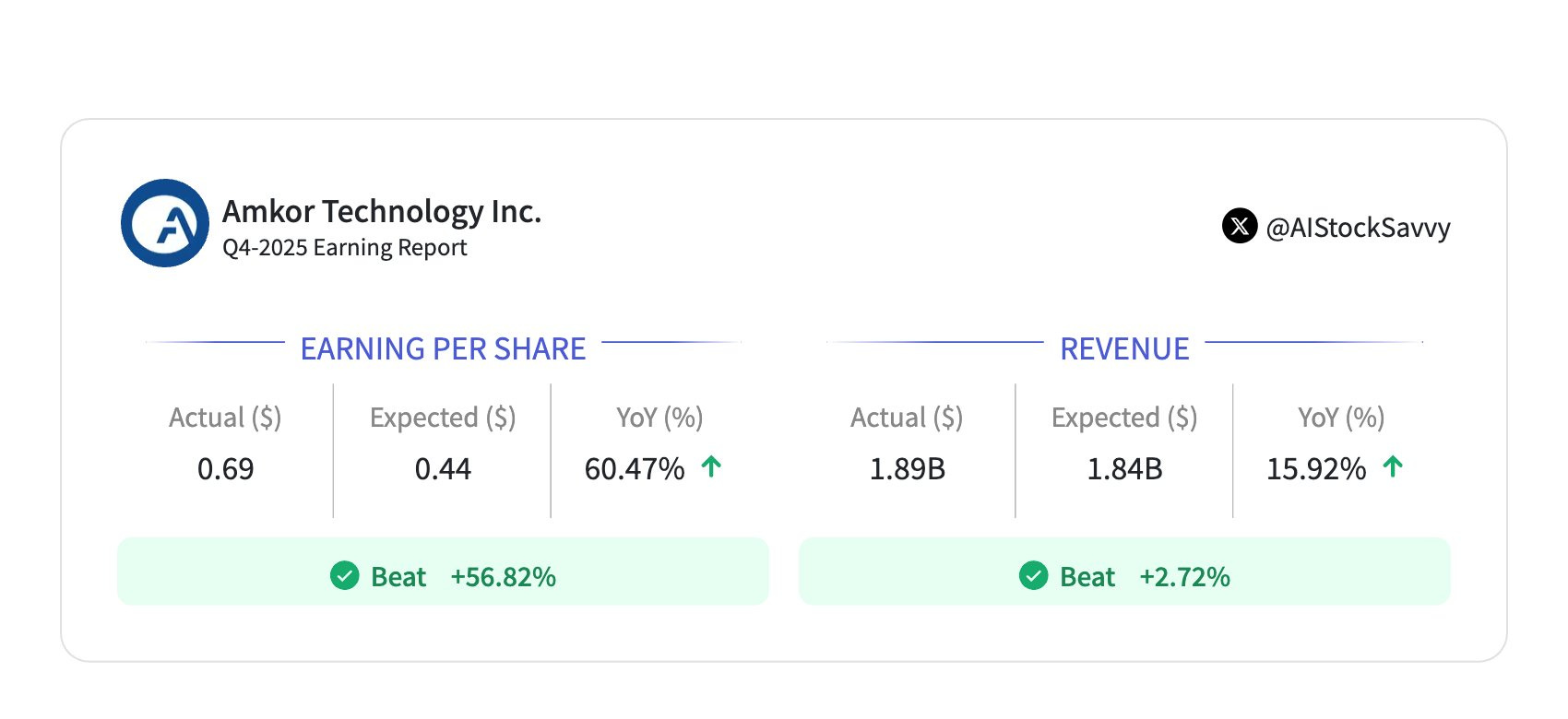

6. Amkor (AMKR):AI 先進封裝的隱形贏家

與 Onsemi 相反,Amkor 的財報顯示半導體封測(OSAT)正受惠於 AI 浪潮帶動的先進封裝需求。

強勁的數據表現:

營收與利潤雙勝:營收 18.9 億美元,較市場預期高出 3%。每股盈餘(EPS)為 0.69 美元,比分析師預期高出約 57%。

展望樂觀:公司預計 2026 年第一季營收年增率將高達 24.9%。

市場討論重點:

上行週期起點:分析師認為 Amkor 已進入典型的 8-10 季度上行週期的第三個季度。

AI 護城河:Amkor 為 Nvidia 等巨頭提供關鍵的先進封裝服務(如 SiP 系統級封裝),這類高毛利業務正逐漸取代傳統封裝成為主要成長引擎。

警訊:雖然營收亮眼,但庫存周轉天數(DIO)從上季的 21 天增加到 25 天,且自由現金流利潤率顯著下降,顯示公司正在擴張資本支出以應對未來需求。

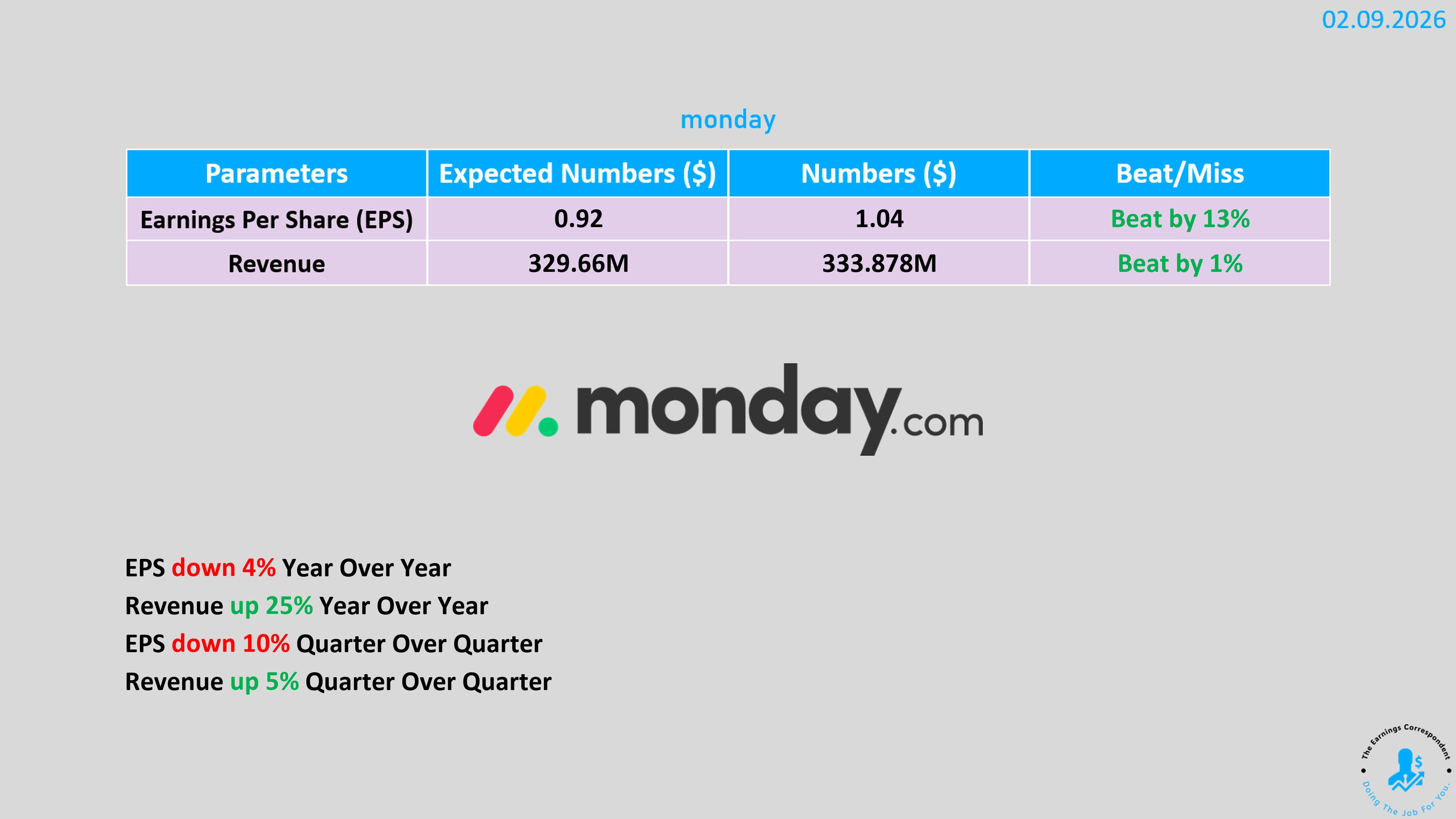

7. monday.com (MNDY):軟體業的「估值修復」壓力

儘管財報數據本身「超標」,但 Monday.com 股價暴跌顯示出市場對軟體業成長放緩的零容忍態度。

財報數據矛盾:

Q4 表現佳:營收 3.34 億美元,年增 25%。淨盈餘留存率(NDR)維持在 110% 的健康水準。

2026 指引令人失望:預計 2026 全年營收為 14.5-14.6 億美元,低於市場預期的 14.8 億美元。營業利潤指引(1.65-1.75 億美元)更是遠低於市場預期的 2.18 億美元。

市場討論重點:

AI 威脅論 vs. 投資期:管理層強調正將 AI 整合進產品(如 AI Agents),但這也導致研發費用佔比從 18% 上升至 20%,且可能讓毛利率從 90% 下滑至 80% 區間。

軟體業的困境:分析師指出,目前市場對軟體股極其嚴苛。即便業績好,只要展望有「一丁點不完美」,就會被視為受 AI 衝擊的受害者而遭到拋售。