市場概況

半導體利空與避險情緒升溫:半導體板塊爆出利空,導致市場避險情緒升高,三大股指集體低開。

鮑威爾講話重創市場信心:

聲稱政策處於「良好位置」,需等待更明確的數據才會改變政策立場。

否認會干預市場下跌,淡化「美聯儲看跌期權(Fed Put)」傳聞。

投資者大失所望,認為聯準會不會救市,導致股市進一步下跌。

市場反應:

標普500指數一度下跌超過3%,收盤跌幅2.24%。Nasdaq指數下跌3.07%。

標普平權指數ETF(RSP)僅跌1.28%,說明主要是科技巨頭拖累大盤。

消費數據亮眼

零售數據強勁:

3月零售銷售環比大增1.4%,為兩年來最大增幅。

銷售額年增4.6%,餐飲支出年增1.8%,說明消費者信心仍在。

解釋與預期:

關稅上調前的提前消費行為可能推升數據。

「硬數據」表現穩健,支撐美聯儲暫緩行動。

AI與半導體:英偉達與AMD重挫

NVIDIA:

股價一度大跌10%,收盤跌6.87%,日K收出陰線十字星。

Q1減記H20晶片庫存價值達55億美元,失去中國市場訂單約160億美元。

成本壓力上升,預期利潤受壓,短期前景黯淡。

AMD:

出口MI308系列晶片也受限,預估損失8億美元。

因應關稅,轉至美國生產,成本上升。

股價重挫,重返成長困難。

台積電美國廠成本飆升:為應對美國生產成本,擬漲價30%。

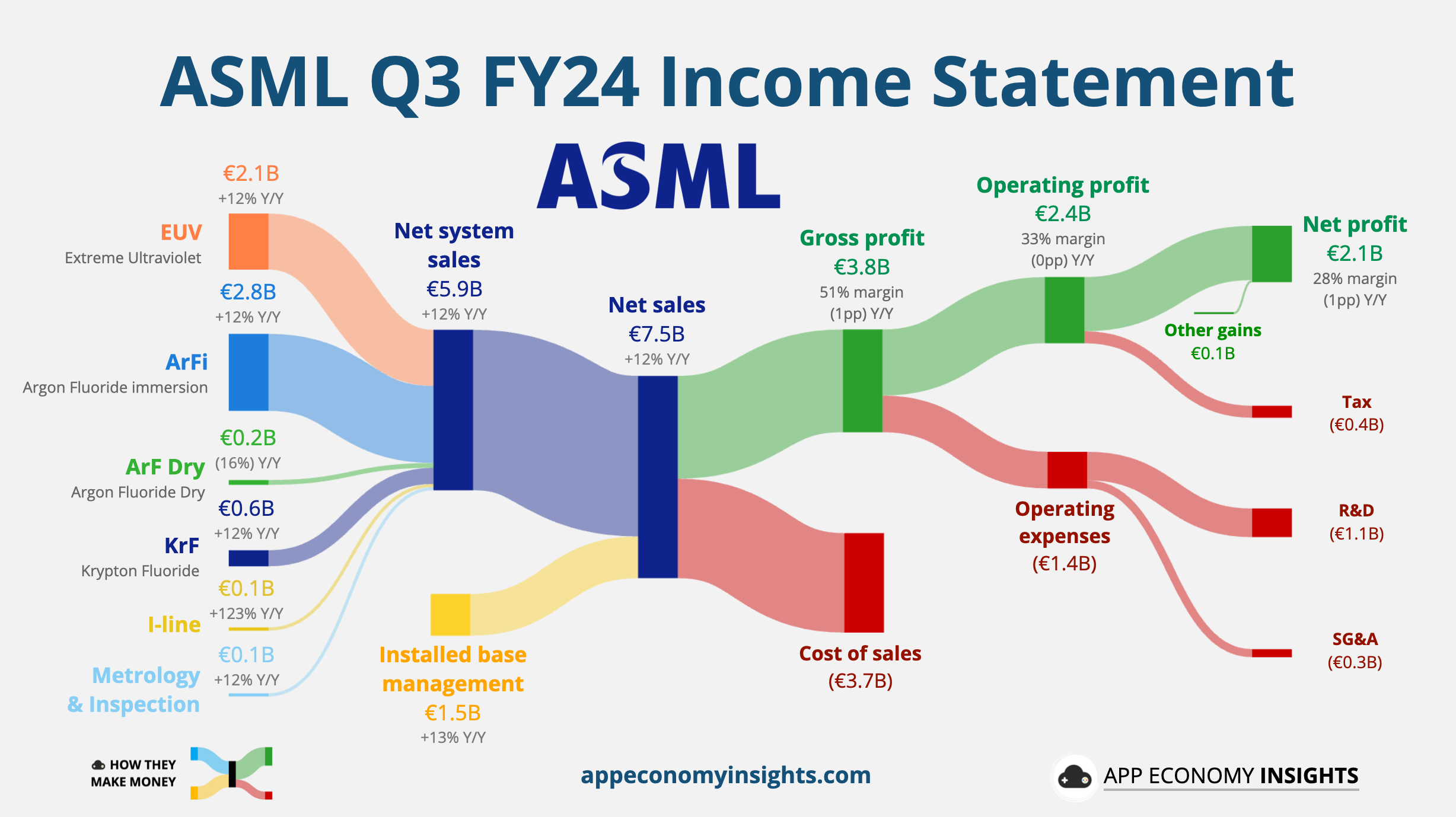

ASML財報:

Q1營收增長46%、淨利增長92%,但新增訂單減少45%。

管理層維持全年指引,但擔憂關稅帶來的不確定性。

QQQ與納指技術面弱化

納指100無法突破月均線,選擇向下跌破5日均線。

技術面顯示趨勢偏空,建議短線不抄底,保留彈藥。

中美談判與市場情緒

中國釋出善意:傳出願意與美國談判,若有談判消息可能改善市場情緒。

評論:不能只看技術面操作,要留意政策與談判進展。

美聯儲資金緊縮與黃金上漲

RRP使用創新低:聯準會隔夜逆回購餘額降至547億美元,為2021年來新低。

預示QT(縮表)接近尾聲:若RRP耗盡,可能影響銀行儲備與市場流動性。

黃金持續強勢:資金避險流向實體黃金,市場預期金價將破4000美元。