整體市場概況

美股情緒全面回暖,三大指數集體收漲。市場反彈主要來自前一日被拋售的高 β 科技股回升。

亮點板塊:

半導體、軟體與AI相關個股領漲。

能源與航空航太等週期性板塊亦表現強勢。

盈利背景:

標普500公司Q3盈利預期年增9.3%(高於先前8.8%)。

利潤改善主要來自AI、金融與醫療設備板塊,市場從「衰退憂慮」轉向「溫和增長」。

情緒面:

VIX指數降至 17.3 ,投資者普遍認為聯準會不會改變下週降息步調。

CNN恐懼與貪婪指數仍偏「恐懼」,反映散戶仍保守。

宏觀流動性與地緣政治因素

流動性拐點預期:

摩根大通與美銀預計下週 FOMC 會議將宣布結束量化緊縮(QT)。

若QT結束,將停止抽走金融系統流動性,為市場帶來實質利多。

地緣政治進展:

中美恢復經貿磋商,提振供應鏈信心與風險偏好。

不利面:美國對俄新制裁推高油價,壓抑航空股等高燃料成本產業。

科技與AI板塊分析:情緒主導、夢想驅動

1. 晶片與AI巨頭

英特爾(INTC):

Q3財報表現分化:AI/數據中心部門強勁,毛利率達40%;但代工業務不及預期,Q4 EPS指引偏弱。

股價盤後大漲8%,顯示市場押注「AI復興」故事勝過基本面。分析指出基本面支撐僅值+2%,其餘漲幅屬情緒性反應。

Intel Q3 財報摘要

營收與獲利

Q3 營收 137 億美元,高於市場預期的 132 億美元。

調整後 EPS 0.23 美元,遠超市場預估的 0.02 美元。

為連續第四季執行改善。

Q4 展望

預估營收區間 128–138 億美元,高於市場共識 134 億美元。

指引已排除已出售的 Altera 業務。

市場反應

財報公布後股價 上漲 6%。

主要動力來自 PC 處理器與伺服器升級需求強勁。

需求與供應

CFO David Zinsner:晶片需求已超過供應,預計將持續至 2026 年。

PC 更新潮(因企業升級至新版 Windows)與雲端伺服器更新帶動需求。

預期 2026 Q1 將是最具挑戰的產能時期。

產品與製程

Panther Lake 架構 將於亞利桑那新廠 年底量產,採用最新 18A 製程。

預計 2026 年 1 月起廣泛上市。

資本與合作

Nvidia 投資 50 億美元 入股 Intel。

美國政府投資 89 億美元 支持晶片製造計畫。

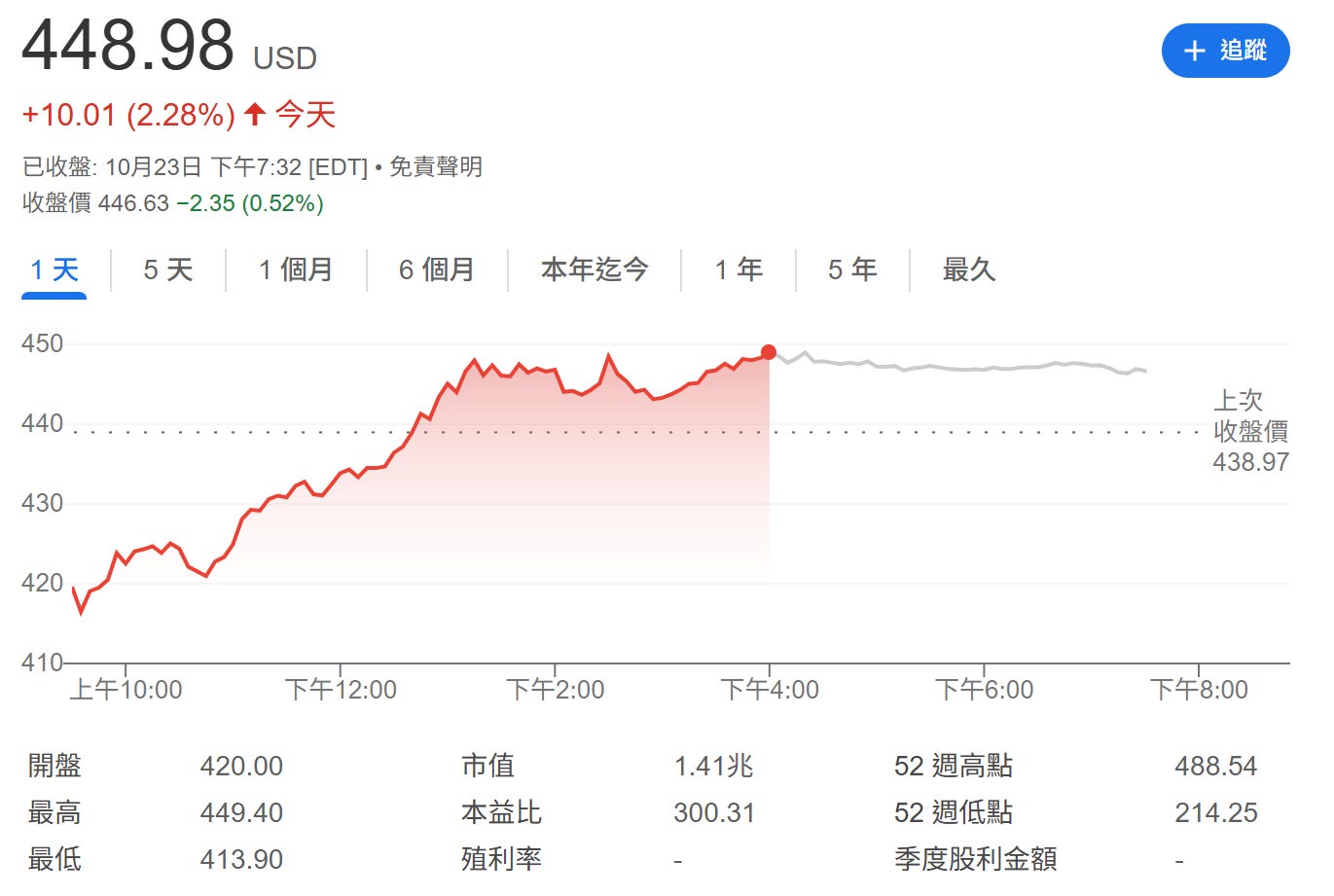

特斯拉(TSLA):

收漲2.3%,反映敘事轉向。

馬斯克淡化汽車業務,轉而強調AI、Robotaxi與Optimus機器人。

儘管進度延宕,市場仍將其視為「宗教股」,反映投資者對未來AI應用的信仰式買盤。

2. AI基礎設施與預期管理

GE Vernova(GEV):

業績超預期,電力設備訂單年增55%,成為OpenAI、NVIDIA等數據中心電力核心供應商。

CEO未上調2025指引並謹慎談擴產,引發市場失望。

敏感情緒導致AI供電概念股普遍回調,顯示預期管理對板塊走勢關鍵。

我稍後會針對 AI 資料中心的建置邏輯專文探討為何 GE Vernova 保守之原因。

SMCI(超微電腦):

財報前夕下修 Q1 營收預測(降至 50 億美元),理由為訂單升級延後至 Q2 認列。

儘管全年目標不變,但市場信任度低,該消息未能影響 AI 板塊整體情緒。

週期性與其他重點公司

霍尼韋爾(HON): Q3營收與EPS超預期,全年指引上調,訂單年增22%。計劃2026年底前分拆為「航空航太」與「自動化」兩家公司。

美國航空(AAL): Q3虧損小於預期,Q4盈利預測上修。燃油成本下降與高端艙位需求強勁推動表現。

Molina Healthcare(MOH): Q3業績大幅遜於預期,EPS年減69%,連三季下修全年指引,主因醫療成本飆升。拖累整體醫療保險板塊(CNC等公司同步下跌)。

技術面與投機結構

1. 市場結構與短線特徵

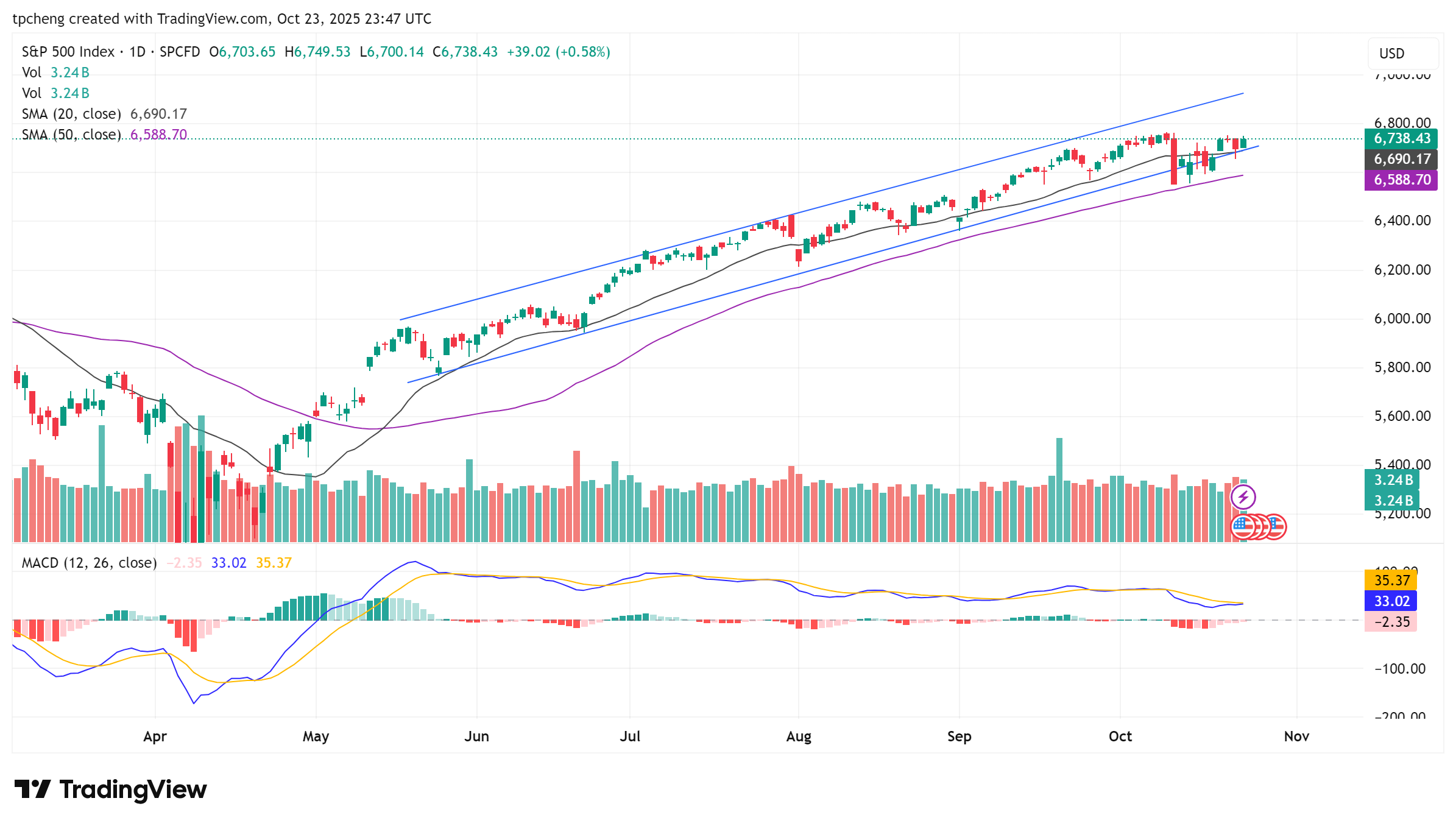

標普500仍在 6700–6750區間盤整,突破可能引發劇烈波動。

短期支撐在5日均線(多頭「進攻線」),守住代表反彈延續。

當前反彈屬情緒性補漲與軋空行情,通常持續1–3天,被視為「試探底部」的死貓跳。

2. 量子板塊熱潮

消息刺激:傳美政府考慮入股IONQ、RGTI、QBTS等量子運算公司。

商務部雖否認洽談,但相關股仍集體上漲。

投資人視之為「中美科技戰下的新政策主線」,預期量子計算將成下一波政策扶持與資金追逐焦點。

3. 空頭擠壓與機構套利

NNE 與 UPST 空頭比例分別達 32% 與 30%,Citadel近期大幅增持。

Citadel策略推測為「買入並出借」套利以賺取高借券費。

高空頭比例意味博弈緊張,一旦消息刺激,可能觸發短期 squeeze 行情。

結論與投資指引

市場短線樂觀反彈,但仍屬流動性與情緒主導。

投資焦點正從企業盈利轉向流動性政策與AI概念延伸題材。

中期仍需警惕預期過高與估值壓力,特別是AI與量子板塊的「敘事泡沫化」風險。