宏觀與市場表現

1. 市場概況與流動性

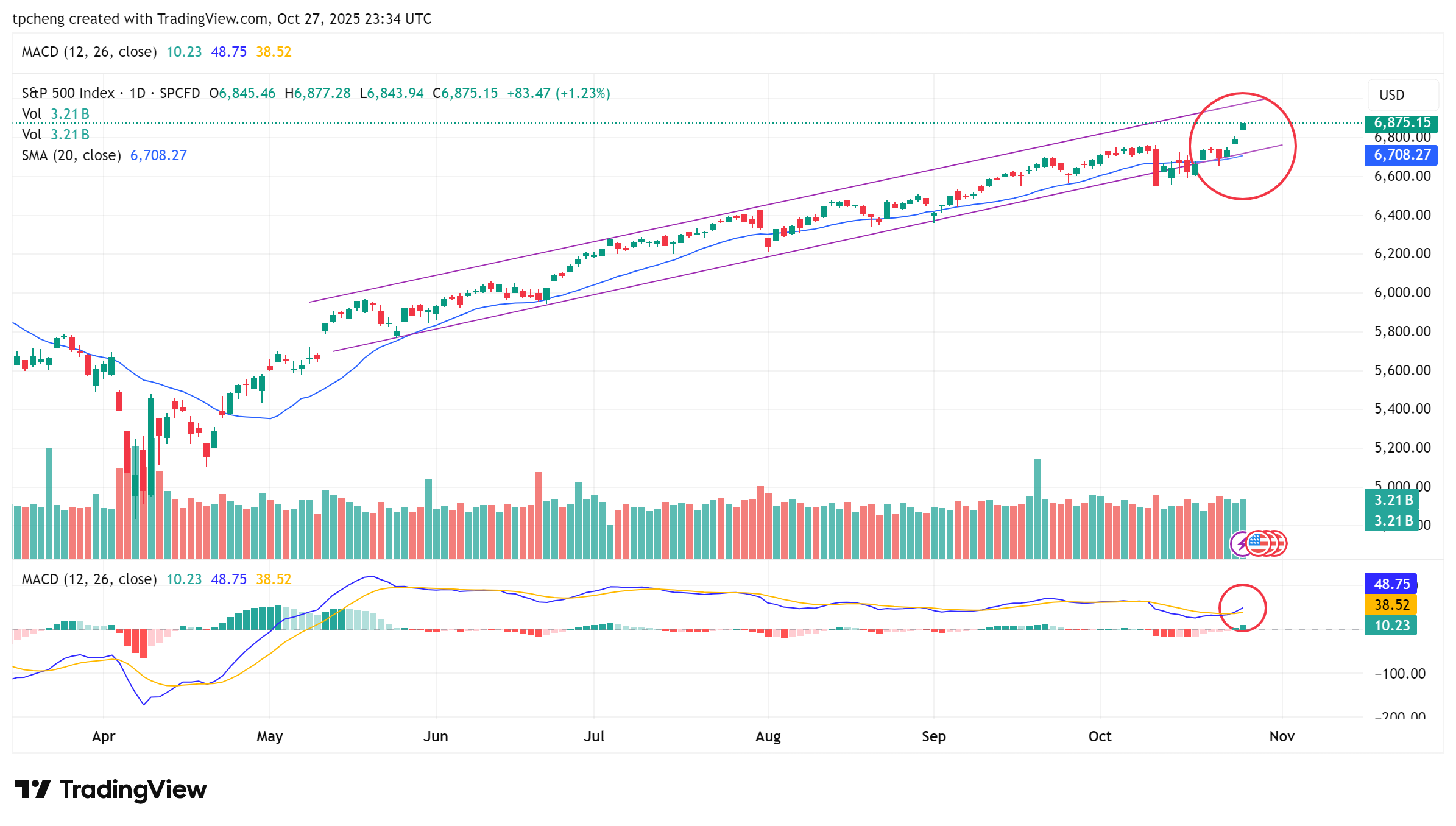

美股三大指數全面上攻,尾盤收在日內高點附近,連續創下歷史新高。標普500指數以跳空高開突破 6800 點,最高觸及 6877 點,距離 6900 僅一步之遙。連續兩個跳空缺口凸顯多頭動能之強。

交易員形容行情為「一路踩油門不帶刹車」的單邊上漲。當前市場正進入由 政策、流動性與預期 共同推動的「熔漲式行情」。

2. 中美貿易談判進展

中美談判傳出重大利多,美國財長貝森特指出雙方已在關鍵議題上達成「非常實質性框架協議」,為本週四川習會談鋪路。

避險情緒降溫,美元指數下滑,黃金一度跌破 4000 美元/盎司。分析人士認為,回落至 3500 美元 才屬健康修正。

稀土股因中美關係改善預期而集體回落。

3. 美聯儲與降息預期

聯準會預計本週三降息 25 個基點。上週 CPI 低於預期,支撐貨幣寬鬆立場。

若鮑威爾暗示仍有進一步降息空間,市場可能迎來「政策性躁動」。

若稱政策接近中性區間,則或出現短線「靴子落地」微調。

由於降息預期已被充分定價,市場波動可能有限。

4. 技術面與短線風險

短線可能進入高位消耗期,若明日再度跳空高開,應防短線震盪或獲利回吐,但整體仍屬強勢格局。

市場共識預期年底標普將挑戰 7000 點,FOMO 情緒快速升溫。

AI、半導體與超級財報週

1. 資金流向與投資邏輯

風險偏好修復後,資金加速湧向 AI 與科技板塊。市場進入「越漲越買」的牛市邏輯。

AI 成為資金唯一信仰,敘事核心為「算力即生產力」。策略建議:

順勢操作,持有AI龍頭核心資產。

利用AI基建、供電、液冷與加密概念股回調時,分批布局中長線。

2. 超級財報週焦點

本週為關鍵財報期,微軟、谷歌、Meta 將於週三盤後公布,蘋果與亞馬遜 於週四登場。

市場聚焦:

AI 收入能否延續超預期成長;

高額資本支出是否侵蝕利潤。

機構普遍認為產業仍處於「燒錢換未來」階段,但高速收入增長足以支撐高估值。

Meta 與 Google 的廣告業績將成為觀察消費動能的核心指標。

3. 半導體板塊表現

費城半導體指數上漲 2.74%,整體氣氛強勁。

Qualcomm(QCOM):上漲 11%,盤中一度飆升 20%。發表兩款具神經處理單元(NPU)與液冷設計的新 AI 晶片,正式進軍資料中心市場。公司表示將採每年產品迭代節奏,效仿 Nvidia 與 AMD。

英偉達(NVDA):漲 2.81%。將於 10/27–10/29 舉行 GTC 華盛頓峰會,黃仁勳預計揭示 AI 對行業、基礎設施與公共部門的重塑藍圖。

AMD:再創歷史新高。與美國能源部簽署 10 億美元超算合作計畫,用於核能、聚變、國防與藥物研發。這次上漲不再是炒作,而是基本面與訂單雙支撐,重新奪回 AI 晶片市場份額。

4. 特斯拉 (TSLA)

股價上揚。董事長呼籲股東支持 馬斯克 1 兆美元薪酬方案,強調「若被否決,馬斯克可能離開公司」。該方案旨在確保他再領導特斯拉至少 7.5 年。

5. 稀有礦物

稀土股普跌。美國與四個東南亞國家簽署關鍵礦產合作協議,以降低對中國供應鏈依賴。中國則考慮延後實施稀土出口限制。

結構性變化與經濟副作用

1. AI 通脹與資源傾斜

2025 年以來,美國數據中心建設支出激增 18%,而製造業工廠建設萎縮 2.5%。

數據中心密集區域批發電價 5 年內飆升 267%。

科技巨頭享有關稅豁免,傳統製造業卻面臨自 1990 年代以來最沉重的稅負。

結果是:美國經濟正邁入「AI 通脹時代」,傳統產業利潤受擠壓。

2. 新型二八分化

AI 板塊吸走市場資金,形成「新型二八現象」。越純粹的 AI 敘事公司漲幅越大,製造、化工、原物料等傳統板塊長期跑輸。

2023 年以來,美股呈現結構性牛市格局:每一波上漲均由主題資金(AI、綠能、半導體)主導,傳統板塊持續低迷。

投資策略總結

多重利多正在共振:中美關係回暖+降息預期落地+科技巨頭財報臨近

儘管短線過熱跡象明顯,但除非聯準會意外轉鷹或財報季爆雷,流動性驅動的漲勢仍未結束。

繼續關注 AI 供應鏈中「算力、電力、冷卻、基建」等次產業的輪動機會。