市場狀況與情緒觀察

美股三大指數全面下跌:S&P 500 跌 3.46%,納指跌 4.3%,道瓊跌 2.5%,盤中一度接近熔斷。

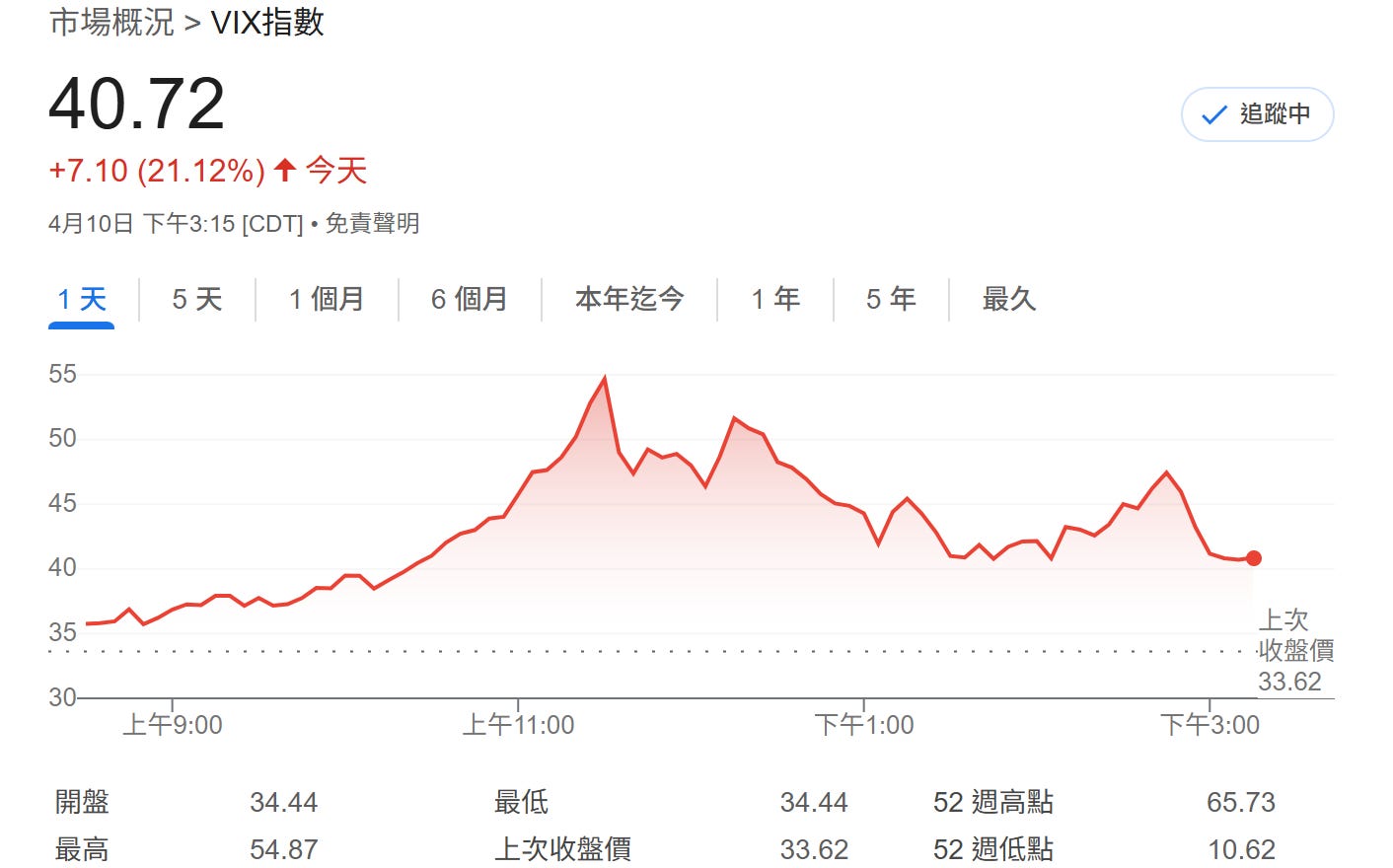

恐慌指數 VIX 盤中飆升至 55,雖收回至 40 以上,顯示市場動盪仍在。

市場出現「情緒免疫」:即使大跌 5~6%,投資者反應相對平靜。

通膨數據與聯準會立場

美國3月CPI明顯降溫(同比2.4%,低於預期),核心CPI也持續回落。

市場一度樂觀預期6月降息,但隨即遭聯準會官員澆冷水,強調仍以控制通膨為優先。

各方言論表明聯準會尚未打算降息,甚至強調「抗通膨優先於保就業」。

財政政策與債務上限風險

眾議院通過預算框架:包含未來十年減稅5.3萬億、提高債務上限5萬億。

債務上限提高後,美債可能大量發行,若需求不足,恐引發流動性風險與債券平倉潮。

近期川普「暫停關稅」舉動,被解讀為為了穩住美債市場並爭取與中國談判時間。

歐洲情勢與流動性

英國30年期國債利率暴衝至1998年以來新高(5.64%),英銀取消長債發行。

歐盟象徵性報復性關稅反擊美國,暫停對210億歐元美國商品徵稅,但實質影響有限。

技術面分析與操作策略

標普500收出「長下影線陰線錘子」,暗示有支撐出現。

5500點一帶是技術關鍵位,存在斐波那契50%回撤與跳空缺口壓力。

策略上:回踩5日均線時進行低吸,但靠近250日、200日均線應謹慎減倉、增加現金(建議現金部位達50%-60%)。

中小企業與IWM指數受創

關稅與成本壓力使小企業受到重創,IWM幾乎回到2022年熊市低點。

市場誤判:原以為中小企業受影響較小,實則反而更弱。

在未降息或減稅前,建議遠離IWM類股。

中概股與中國CPI

中概股短線隨美股反彈,但基本面(中國CPI連兩月負成長)表現疲弱,通縮風險升高。

關稅戰疊加貿易疲軟,使中國的通縮壓力對全球成長構成隱憂。

英偉達與科技股倉位建議

英偉達H20晶片出口中國風險尚存:雖短暫擱置出口限制,但未來仍可能收緊。

英偉達13%營收來自中國,科技公司如台積電、ASML、AMD、美光等皆面臨風險。

倉位建議:英偉達不宜超過5%-10%,其他晶片股也應控制部位。

達美航空

達美航空Q1超預期,但撤回全年指引、削減下半年運力。

原因包括需求下滑、政府開支緊縮(DOGE導致出差縮水)。

雖股價波動大,但產業基本面仍承壓,建議分批操作,謹慎持有。