市場概況:壞消息就是好消息

週三美股主要指數收高,儘管就業數據疲軟,但市場將其解讀為聯準會(Fed)降息的動力。

指數表現:道瓊指數上漲 0.9%(約 400 點),標普 500 上漲 0.3%,那斯達克上漲 0.2% 。

債市與匯市:10 年期美債殖利率下滑至 4.06%,美元指數下跌 0.5% 。

加密貨幣:比特幣反彈至 93,000 美元上方,但在午後回吐部分漲幅 。

宏觀經濟:就業市場出現裂痕

ADP 數據爆冷:11 月私營部門就業人數意外減少 32,000 人,遠低於預期的增加 40,000 人。這是自疫情以來最差的四個月表現之一 。

降息預期飆升:疲軟的就業數據推升了市場對下週 Fed 降息的押注。CME FedWatch 工具顯示,降息 1 碼(25個基點)的機率已接近 90% 。

服務業數據:ISM 服務業指數微幅擴張至 52.6%,且價格支付指數跌至七個月低點,顯示通膨壓力可能緩解 。

AI 產業焦點:泡沫論戰與企業實績

華爾街巨頭與科技公司財報呈現出 AI 發展的不同面向:

1️⃣ 華爾街觀點:這不是泡沫 (BlackRock & BofA)

BlackRock 認為現在談泡沫還太早。AI 資本支出(Capex)巨大到「Micro is Macro」,預計到 2030 年全球企業支出將達 5-8 兆美元。雖然電網等物理限制存在,但這被視為結構性轉變 。

美國銀行否認這是 2000 年網際網路泡沫的翻版,但警告近期可能出現「氣穴」(air pocket),即資本支出超過營收增長的階段。長期仍看好,預測 2026 年標普 500 將達 7,100 點 。

2️⃣ 軟體巨頭財報:Salesforce vs. Snowflake

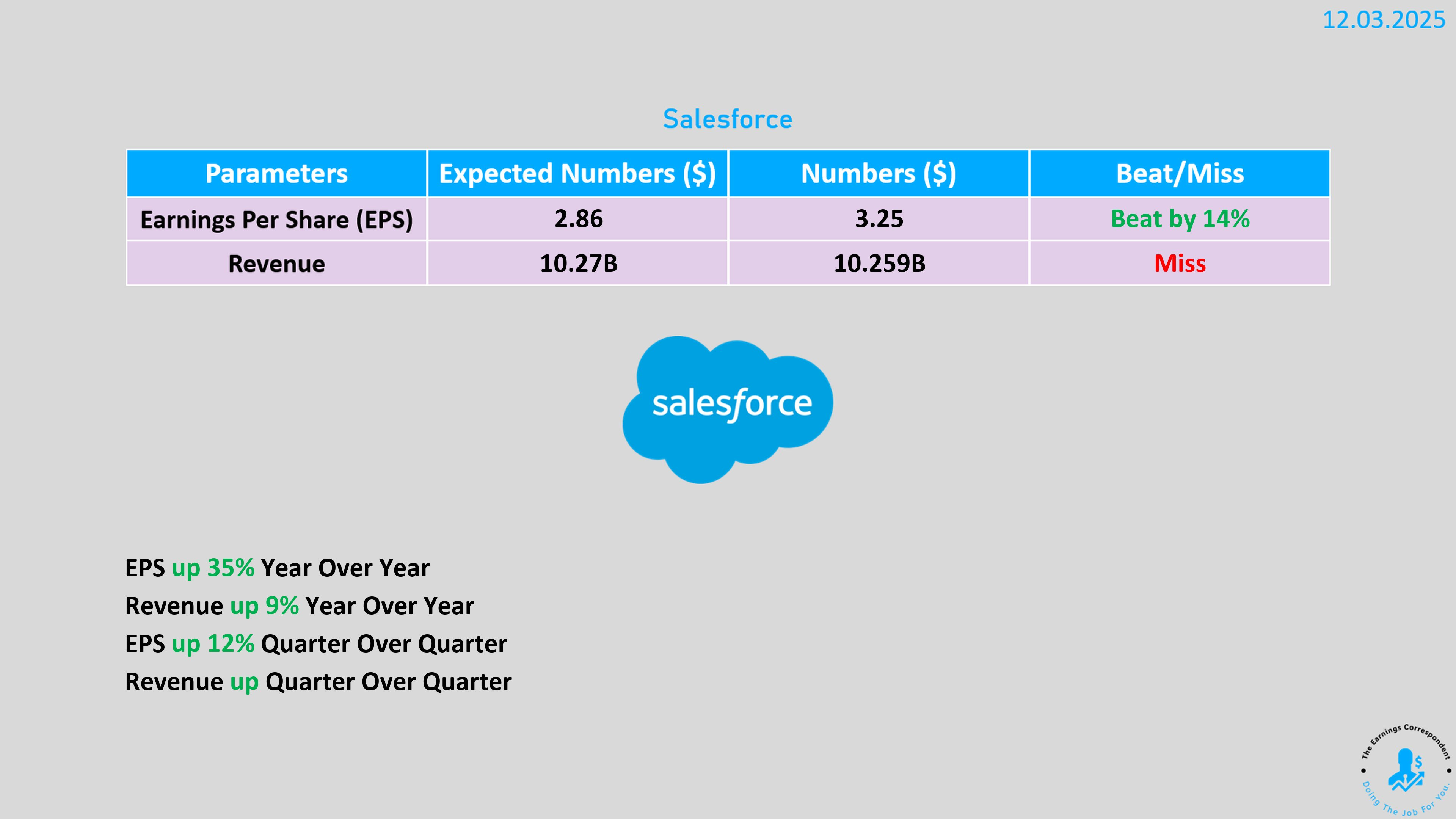

Salesforce(CRM) - 贏家:

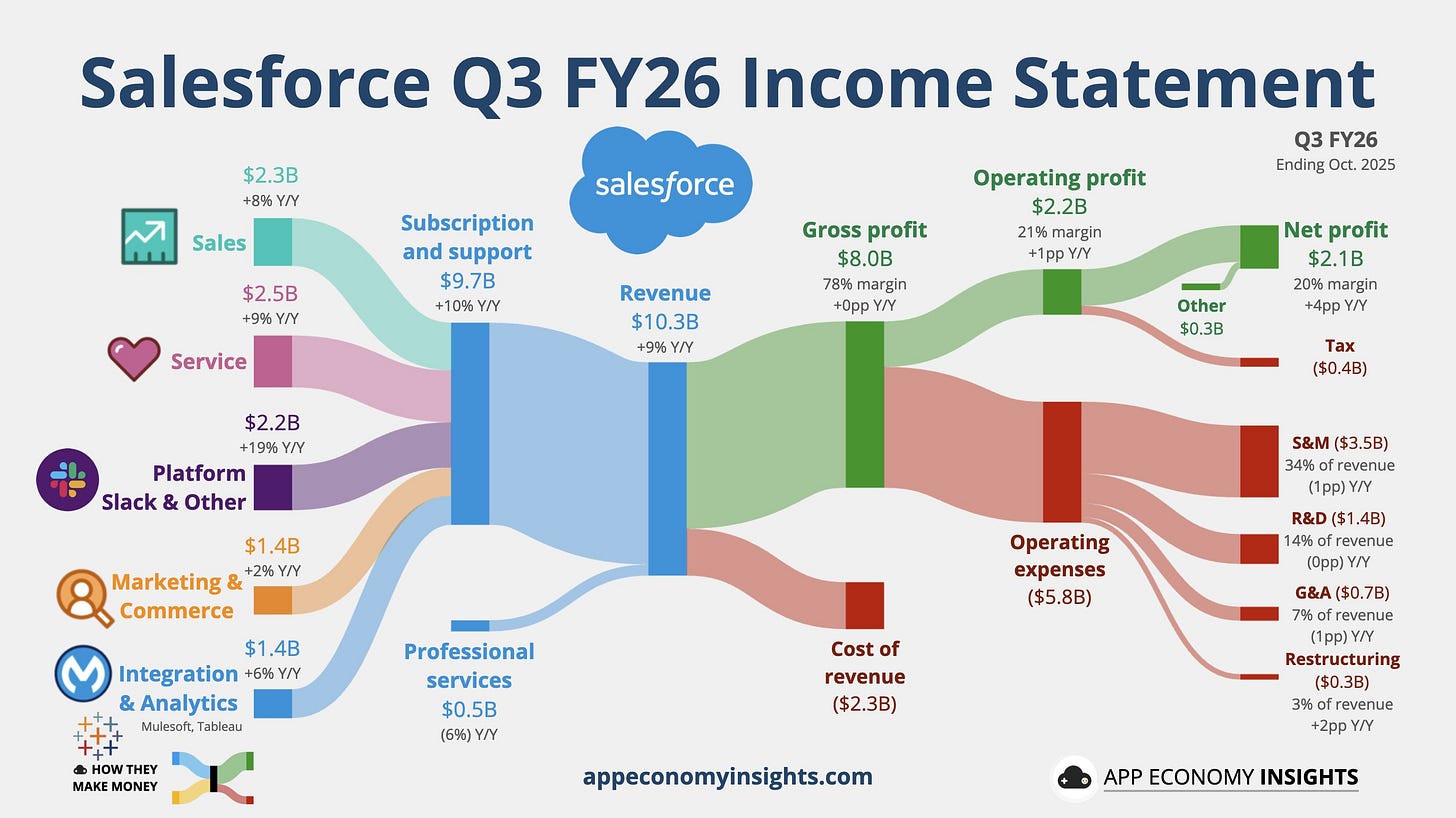

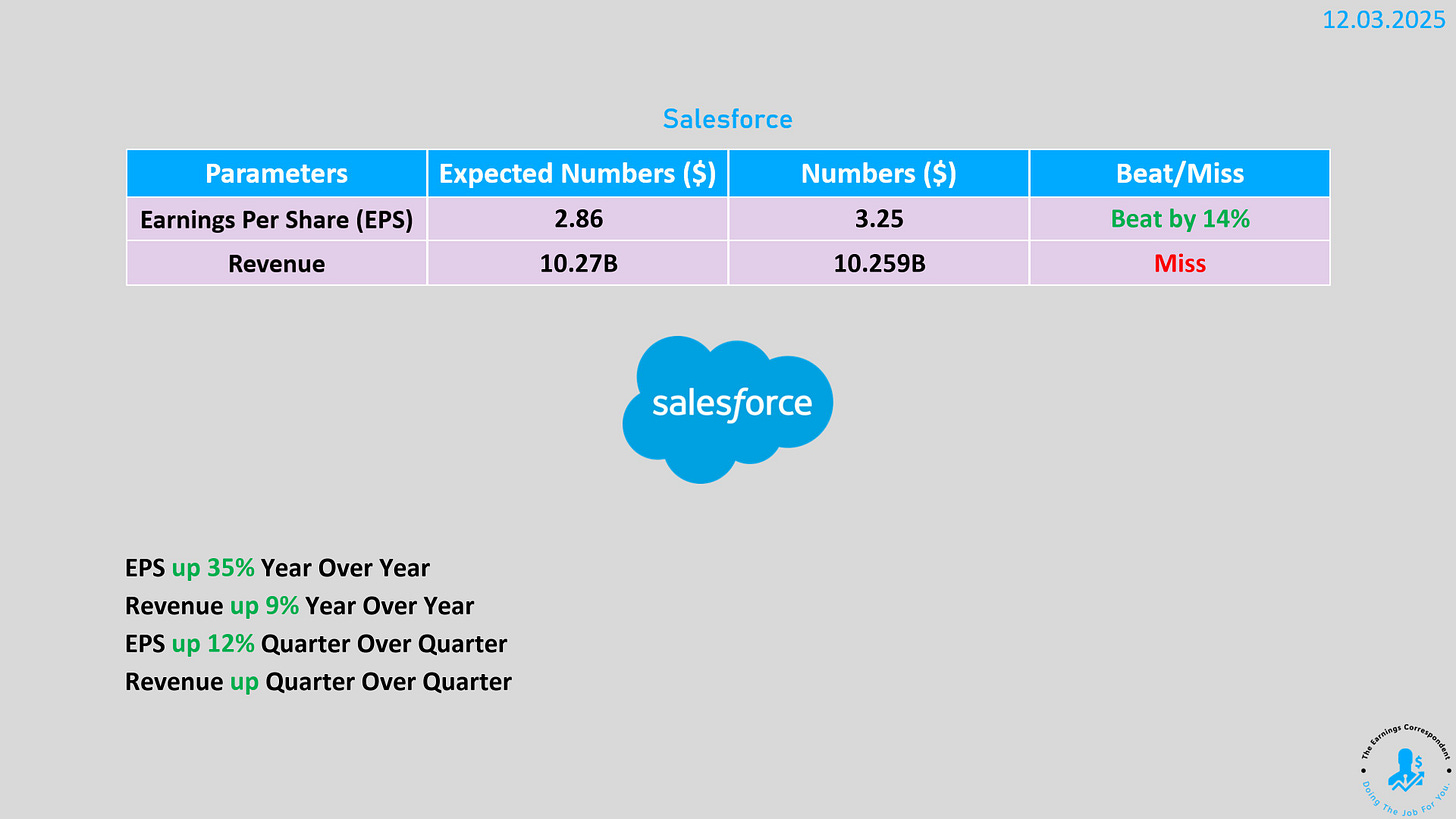

財報表現:營收 103 億美元(年增 9%),EPS 3.25 美元遠超預期。盤後股價上漲超過 5% 。

AI 動能:強調「Agentic Enterprise」概念。Agentforce 與 Data 360 的 ARR 接近 14 億美元,Agentforce 自推出以來已關閉超過 18,000 筆交易 。

訊號:市場認可其從 SaaS 轉型為 AI Agent 平台的敘事,擺脫了「AI 旁觀者」的標籤 。

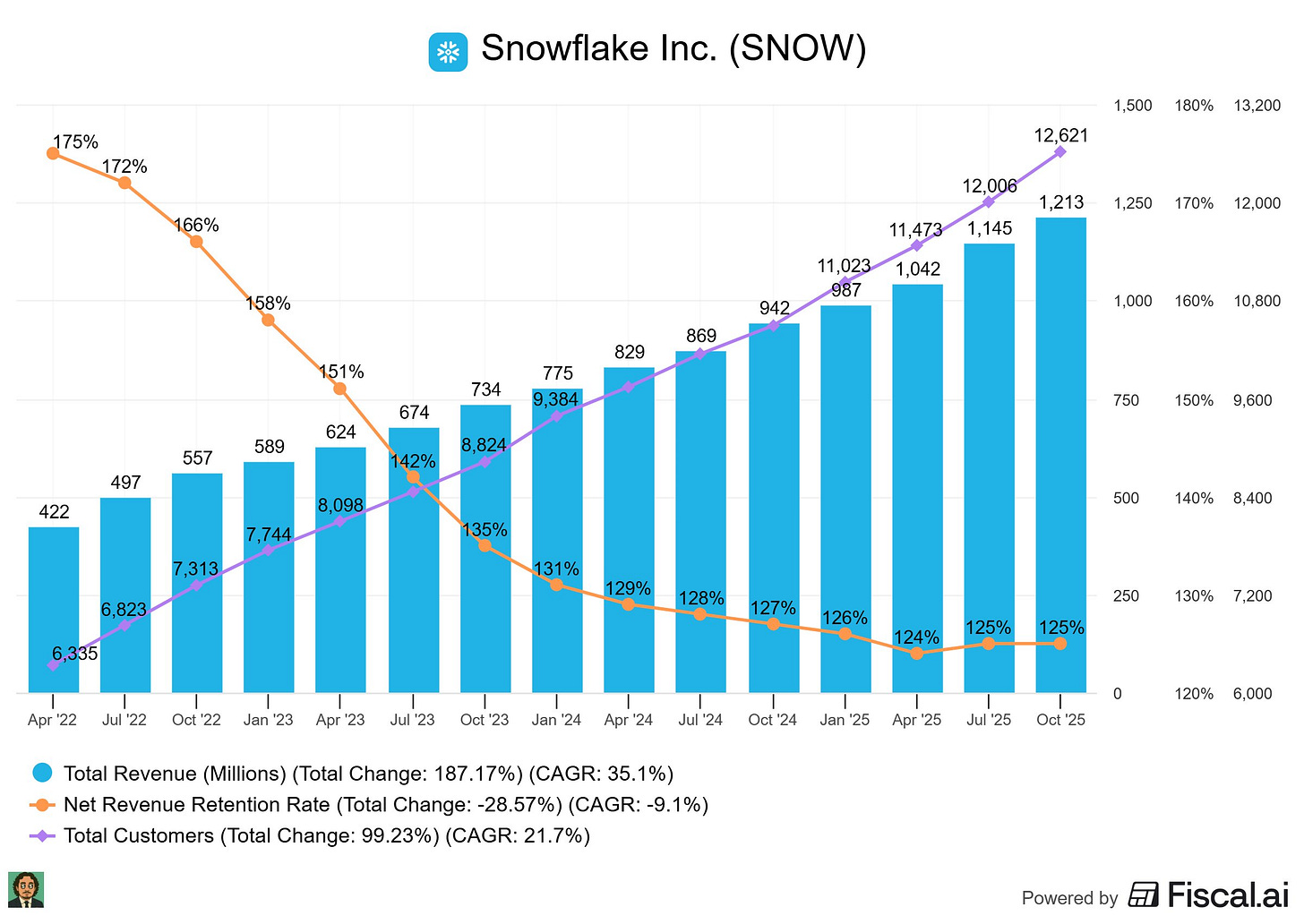

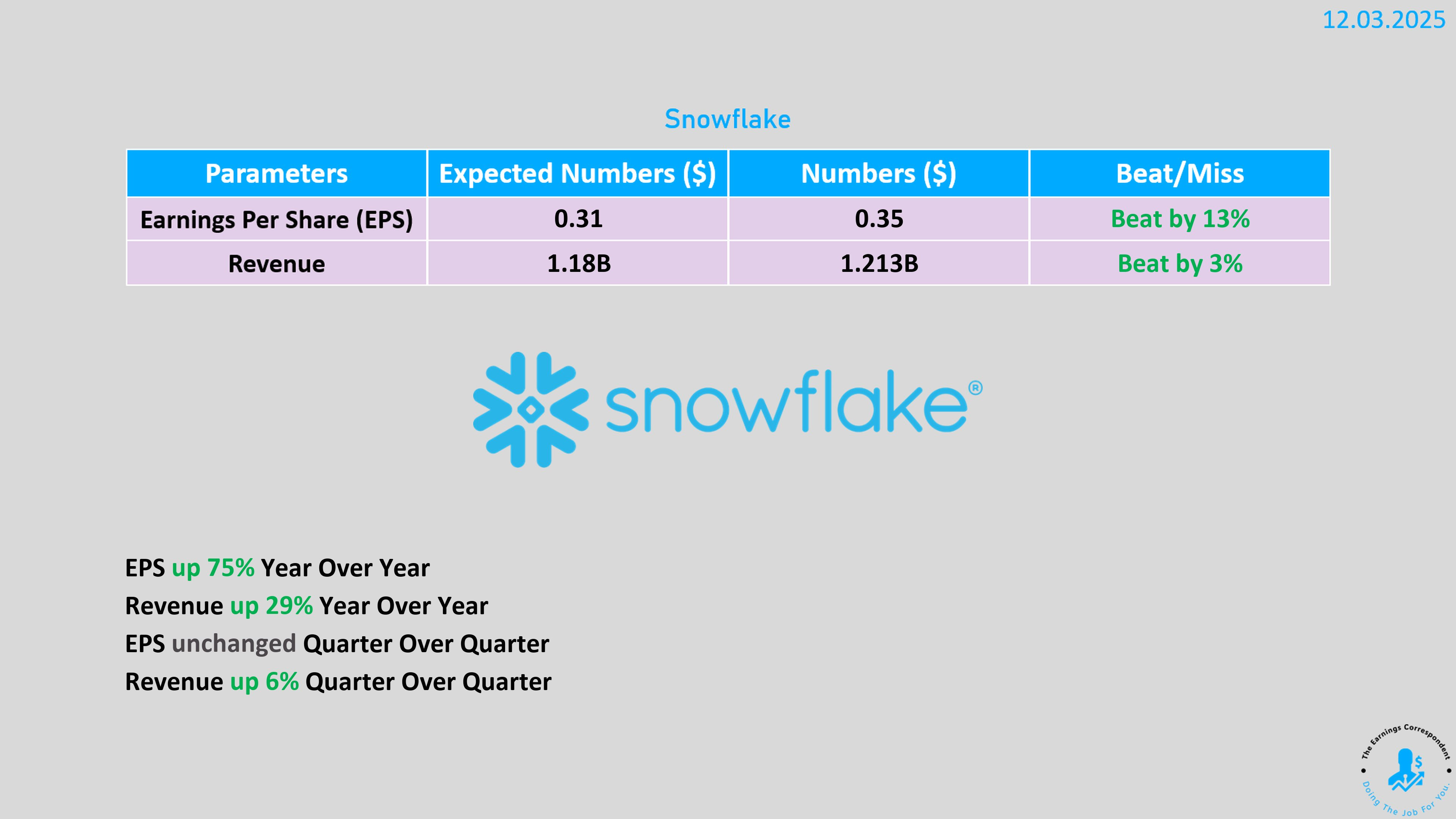

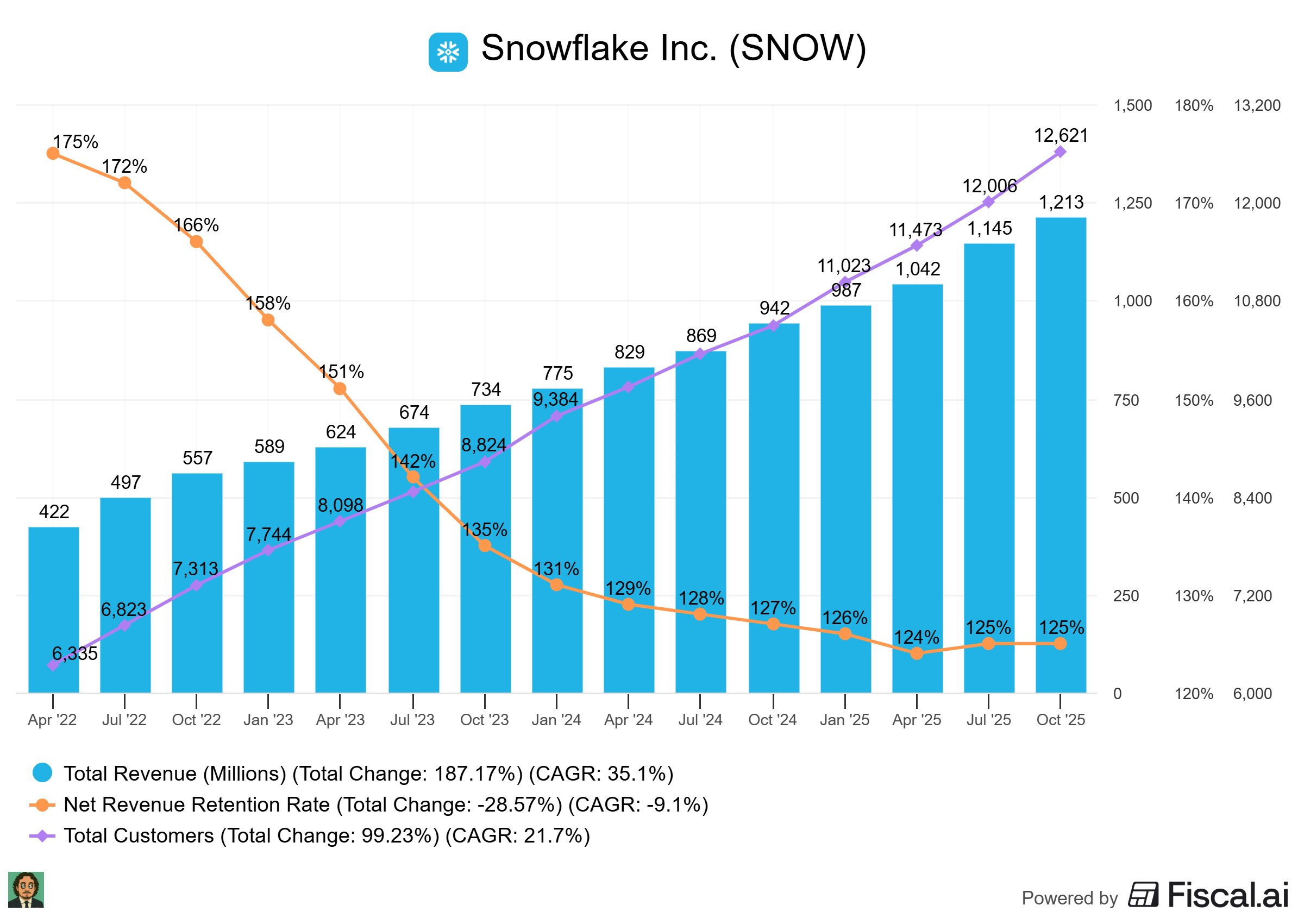

營收低於預期,EPS 卻遠超預期,值得大家好好檢視損益表與現金流量表,法說會內容 Snowflake(SNOW)- 預期落差:

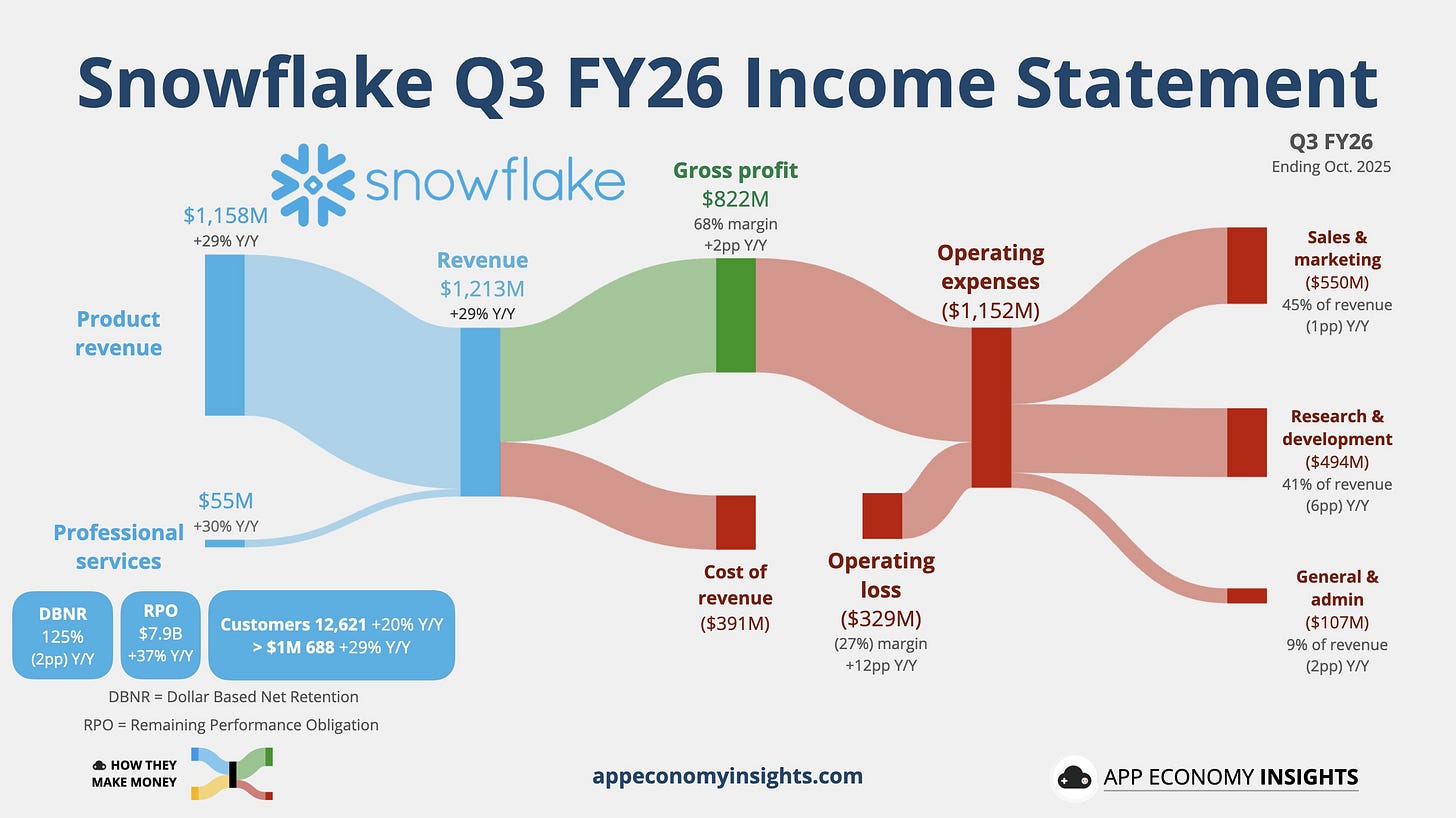

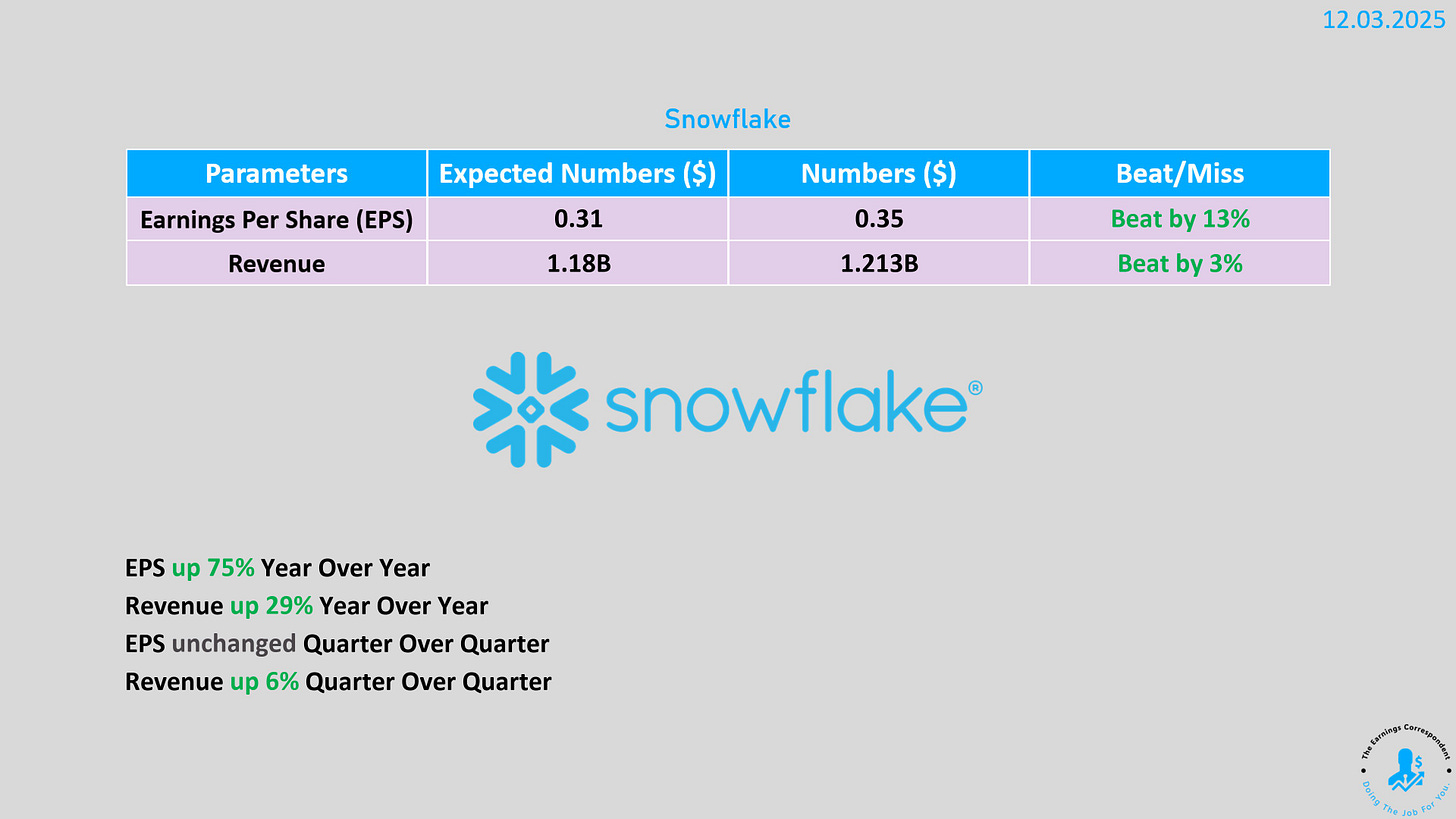

財報表現:營收 12.1 億美元優於預期,但在盤後交易中股價下跌約 9% 。

戰略合作:宣佈與 Anthropic 建立 2 億美元的多年度合作夥伴關係,將 Claude 模型引入其平台 。

訊號:儘管業績達標,但市場期望過高(今年股價已漲 72%),導致「利多出盡」的反應 。

3️⃣ 基礎設施與硬體

微軟(MSFT):股價下跌 2.5%。有報導指出因客戶對新產品產生抗拒,微軟正在下調 AI 軟體的銷售配額。這重新引發了市場對 AI 變現能力的擔憂 。

Marvell(MRVL):股價上漲 8%。受惠於強勁的銷售前景以及收購 Celestial AI 的交易 。(所有投稿的同學重點都有畫到!)

Apple(AAPL):股價創歷史新高。市場預期 iPhone 17 將在 2025 年推動創紀錄的出貨量(預計 2.47 億支),特別是在中國市場的需求回升 。

4️⃣其他重要商業動態

Walmart(WMT):計劃在城市地區開設「暗店」(Dark Stores),不對外開放,專門服務高消費力的城市富裕階層,以提升電商配送效率 。

CME 交易所當機:上週五 CME 發生長達 10 小時的交易暫停,原因是資料中心過熱。所幸發生在假期交易清淡時段,未釀成大災難,但引發了對金融基礎設施脆弱性的擔憂 。

IPO 市場:傳言 Anthropic(估值可能達 3,000 億美元)與 OpenAI 正準備 IPO,儘管官方予以否認 。

投資見解:

市場對於「AI 變現能力」的檢驗標準越來越嚴格。

Salesforce 靠著具體的 Agent 簽約數據說服了市場,而微軟卻因銷售配額下調而受挫。

salesforce 的agentic 產品有機會是過渡性產品,需要更多時間觀察。