前言

隨著 AI Data Center 需求呈指數級增長,穩定、低碳且大規模的電力供應已成為全球科技產業的核心瓶頸。在美國,這一趨勢推動了對核能的重新評估與快速部署,形成所謂的「核能復興」浪潮。現有大型核電機組的延壽與退役機組的重啟,正在為高耗能企業與雲端服務商提供即時解方;同時,小型模組化反應爐(SMR)技術的推進,則為中長期容量擴張提供新的商業模式與投資機會。美國政府透過《通脹削減法案》(IRA)、能源部貸款計畫與稅收抵免,加速核能資產在電網與資料中心供應鏈中的佈局,並吸引大型科技公司簽署高溢價長期購電協議(PPA)。在能源轉型與電力稀缺的雙重驅動下,核能相關資產與供應鏈企業正迎來估值重評的窗口期,本研究旨在從投資角度全面分析該市場的機會、風險與潛在回報。

在 AI 時代的能源格局中,美國短期內雖以天然氣作為橋樑能源,但超大規模雲端與資料中心業者已展現出願意為核能支付溢價的趨勢。核能在價格穩定性、供電可靠性與能量密度方面的價值,長期被市場低估。相較之下,市場普遍的看法是 AI 用電需求將「以氣為先」,並認為核能因建置周期長、落地難度高,而與天然氣形成二擇一的對立選項,這種認知忽略了兩者在能源轉型中的互補關係。

美國 SMR 計畫概況

1. 現況與部署節奏

全球現有運行中的 SMR 僅 4 座:中國 2 座、俄羅斯 1 座、日本 1 座,美國尚無投入商轉的機組。

美國擁有全球最大 SMR 開發管線:共 17 座,預計在 2030 年代初期開始陸續上線,至 2035 年有望達到 2–5GW 的裝置容量。

技術定位:屬於「下個十年的技術」,現階段主要是研發與示範階段,短期對電網供應的貢獻有限。

2. 與資料中心能源的關聯

摩根士丹利預測到 2035 年美國資料中心總電力需求將達 ~190GW。

若 SMR 滲透率達 1–3%,等於為資料中心額外提供 2–5GW的穩定清潔基載電力。

SMR 部署的成敗高度依賴科技公司與政府的長期投資承諾,特別是與 AI 計算相關的高可靠供電需求。

3. 美國 SMR 推動的特徵

市場驅動因素: hyperscaler(大型雲端/AI業者)追求 24/7 穩定供電與零碳排。

政策支持:聯邦與部分州政府提供研發與示範項目資助,並有稅收抵免與融資便利化措施。

挑戰:建設週期、監管審批、FOAK(首次商轉)成本高企、長期投資回收不確定性。

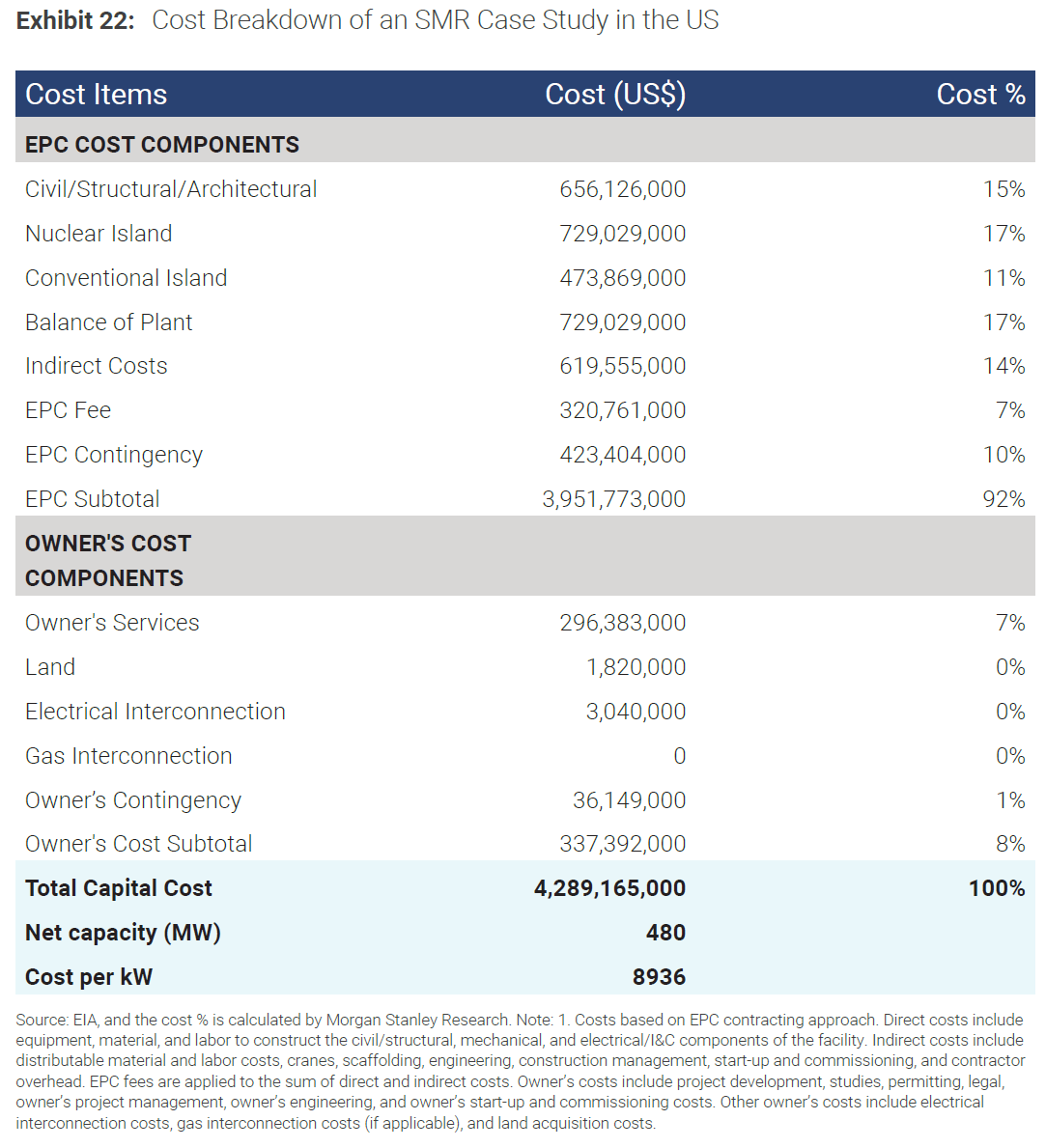

SMR 成本結構

SMR 的單位造價($/kW)依建造型態差異顯著,並高於大型核電廠平均值:

工程設計與授權 (EPC & Licensing)

佔比:10–15%(FOAK 時更高)

包含可行性研究、設計認證、安檢審批等。

設備採購 (Major Equipment Procurement)

佔比:30–40%

反應爐壓力容器、蒸汽發生器、渦輪發電機組、模組化構件。

土建與安裝 (Civil Works & Installation)

佔比:25–35%

模組化可減少工地現場施工,但仍需大量基礎設施工程。

燃料與初始裝填 (Fuel Fabrication & Initial Load)

佔比:3–5%

SMR 多採用低濃縮鈾(LEU),部分設計需專用燃料。

調試與啟動 (Commissioning & Start-up)

佔比:2–5%

包含系統測試、人員訓練、試運行。

不可預見與利息資本化 (Contingency & IDC)

佔比:10–15%(FOAK 更高)

FOAK 專案常有進度延誤與額外成本。

美國 SMR 的戰略角色:屬於中長期基載補充方案,短期不會大幅改變電力結構,但對 AI 資料中心等長期電力需求具有高度戰略價值。

成本下降路徑依賴量產與標準化:FOAK 成本高企是主要瓶頸,但一旦進入 NOAK 階段,單位成本可顯著下降,仍需與大型核電與其他清潔能源競爭。

投資風險:監管、資金成本、供應鏈成熟度,以及 FOAK 建設延誤可能影響整體經濟性。

SMR(小型模組化反應爐)計畫

截至 2025 年,美國的 SMR(小型模組化反應爐)計畫總共有 17 個專案,是全球開發案中規模最大的國家。根據 IAEA 報告,美國的 17 個 SMR 專案分佈在不同開發階段:

這些專案中,有部分與 NuScale、X-energy、Kairos Power、TerraPower 等廠商相關,技術方向包括陸基輕水型 SMR、氣冷式高溫反應爐、熔鹽冷卻反應爐與微型反應爐等。

目前 17 個 SMR 專案涵蓋多家開發商與不同技術類型,以下為主要計畫的開發商、技術型號與預計商轉時間整理 :

其他數個專案仍處於概念設計或基礎設計階段,多與上述廠商的不同地點部署計畫相關,涵蓋技術路線包括壓水堆、高溫氣冷、熔鹽與快中子反應爐。

美國主要 SMR 計畫與開發商

1️⃣ NuScale Power – VOYGR 系列

公司:NuScale Power

技術/型號:VOYGR 模組,包含 VOYGR‑4(308 MWe)與 VOYGR‑6(462 MWe)

現況:目前是美國唯一獲得美國核能管制委員會(NRC)批准的 SMR 設計,VOYGR‑6 已於 2025 年 5 月 29 日獲認證

進程:早期 CFPP 專案(Carbon Free Power Project)於 2023 年因成本上漲已取消

計畫包括在愛達荷國家實驗室(INL)部署首座實體機組(原預定 2030 年啟動)

2️⃣ X-energy – Xe-100

公司:X‑energy

技術/型號:Xe‑100,80 MWe 高溫氣冷(氣泡床反應爐)

現況:獲得美國能源部(DOE)在先進反應器示範計畫(ARDP)中的大額配套資助,預計首座部署於華盛頓和德州

進度:與 Amazon、Dow 等合作推動部署;Xe‑100 預計於 2030 年左右投入使用

3️⃣ TerraPower (GE Hitachi) – Natrium

公司:TerraPower(比爾·蓋茲創立)與 GE Hitachi 合作

技術/型號:Natrium,345 MWe 鈉冷快中子反應爐(含熔鹽熱儲能)

進度:由 DOE ARDP 支援,預計於 2030 年代投入示範部署

4️⃣ Holtec International – SMR-160 / SMR-300

公司:Holtec International

技術/型號:

SMR‑160:160 MWe 自然循環壓水堆,具有被動冷卻系統

SMR‑300:增加強制冷卻,計劃部署於密西根州 Palisades 場址,引入兩座模組型式

進度:計畫於 2030 年前在 Palisades 增設 SMR‑300,並已獲得國防部與密西根州的財政支持;Holtec 最快將於 2025 年底前重新啟動該核電廠

5️⃣ Oklo – Aurora

公司:Oklo Inc.

技術/型號:Aurora,1.5 MWe 小型快中子反應爐(微反應器)

進度:目標於 2027–2028 年左右實現首座商用機組部署

6️⃣ Last Energy – PWR-20 微模組反應爐

公司:Last Energy

技術/型號:PWR‑20,20 MWe 壓水微反應爐,由工廠量產模組構建

進度:為全流程開發者,支持設計、施工、營運與除役

7️⃣ Kairos Power – Hermès / 氟化鹽冷卻反應爐

公司:Kairos Power

技術/型號:Hermès 示範反應爐,使用氟化鹽冷卻技術

進度:已取得 NRC 建造許可(2023),示範機組於田納西州動工;與 Google 簽訂合作,預計 2030 年完成首座,2035 年前完成其餘機組

8️⃣ DOE 快速試驗反應器計畫

多家公司入選 DOE 的快速追蹤小型試驗反應器計畫,包括:

Aalo Atomics、Antares Nuclear、Atomic Alchemy、Deep Fission Inc.、Last Energy、Oklo、Natura Resources LLC、Radiant Energy、Terrestrial Energy、Valar Atomics

目標:至少三座試驗反應器在一年內投入運行;設計、建造及除役完全由開發商負責

AI 時代的「溢價」機制與相關 PPA 個案

溢價區間:目前在美國,核電對大型用電(尤其是資料中心)的電價大多較市場價溢價約 $30–$50/MWh,視是否具備「時間到電(time-to-power)」優勢、是否屬於增量電力與合約結構而異。

經濟敏感度:以1 GW 合約每 $10/MWh 溢價計算,對電力供應商約等於每年 ~$83 mn EBITDA的增益;若具備「同園區/共址(co-location)」的time-to-power優勢,$120/MWh(約 $70/MWh 溢價)的核能合約亦可被合理化。

AI Big Tech 核電採購思維

✅ 核能 vs. 天然氣

資本支出(CAPEX):大型核電單位投資約 $2,800–$6,600/kW;SMR(NOAK)約 ~$8,000–$9,000/kW,雖單位成本高,但總額前期支出較低、模組化可縮短工期與風險暴露。

燃料/運維(O&M):核能燃料成本占比低、價格鎖定期長;一旦收回資本成本,邊際電力極低,延壽經濟性佳。天然氣燃料占總成本 ~90%、價格波動大,且可能面臨額外的排放合規成本。

擴展性與密度:SMR 0.2–0.3 GW 等級、可共址以降低併網瓶頸;核能功率密度高,適合大規模、長時穩定負載。

✅ 對投資與佈局的啟示

溢價驅動因素:共址帶來的time-to-power、新增供給(additionality)、容量屬性的分配方式、以及前端接線(front-of-the-meter)下的輸電與稅負設計,皆會抬升可接受的合約價格。

案源展望:今年已出現四筆高溢價核電 PPA,預期將有更多公用事業(例如Vistra / Comanche Peak(TX))受政策清晰度提升(Texas SB6)而推動後續交易。

容量 × 價格槓桿:以 1 GW × 每 $10/MWh 溢價 ≈ $83 mn/年 EBITDA為參考,對核電資產營運現金流的槓桿效果極為顯著。

投資觀點

✅ 核電資產擁有者(可直接吃到 PPA 溢價 + 政策補助)

這類公司已擁有或運營核電機組,可透過長約與資料中心簽署高溢價 PPA,享有直接的 EBITDA uplift。

✅ SMR 技術供應商與 EPC 承包商(中長期成長槓桿)

這類標的直接受益於 SMR(小型模組化反應爐)與 Gen-IV 技術商業化,雖 FOAK 成本高,但長期 NOAK 降本可帶動需求放量。

✅ 核燃料與燃料循環鏈(供應鏈稀缺性)

核燃料供應鏈具戰略稀缺性,尤其是濃縮鈾與 HALEU(高濃度低濃縮鈾)。

投資策略建議

短期(1–3 年):布局 CEG / TLN / PEG / VST 等現有核電資產擁有者,吃高溢價 PPA 與核電延壽確定性。

中期(3–5 年):配置 BWXT / GE Vernova / FLR 等 SMR / EPC 供應鏈公司,把握 NOAK 成本下降與訂單成長。

長期(5–10 年):加碼 LEU / CCJ 等燃料供應鏈,受益於全球核能擴張與能源安全議題。

避險與分散:透過 URA ETF 分散地緣與技術路徑風險。