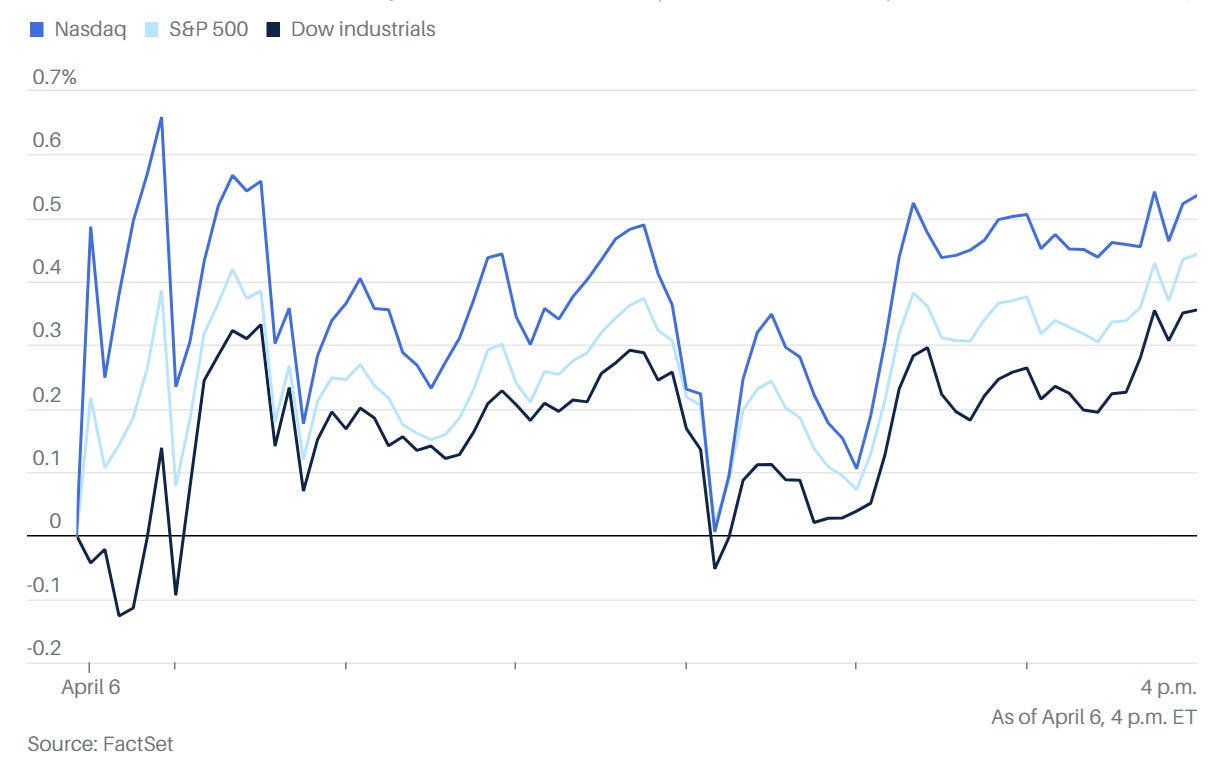

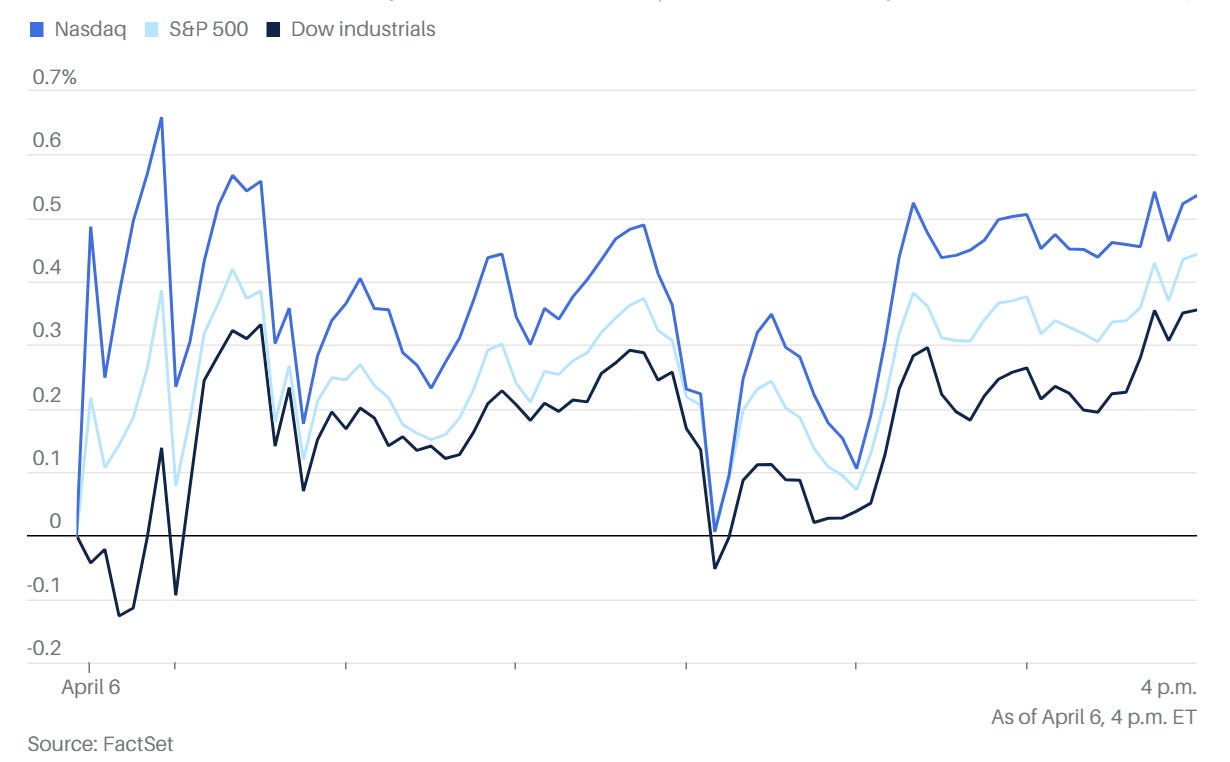

美股市場在第一季度的動盪後展現出穩定的復甦跡象。隨著投資者對伊朗戰爭達成停火協議的期望升溫,加上 AI 基礎設施需求的強勁支撐,標普 500 指數與那斯達克指數雙雙創下連續第四個交易日收紅。

一、 地緣政治:45天停火協議傳聞與「川普截止日」

市場今日的焦點依然圍繞著伊朗衝突。儘管川普總統在演說中維持一貫的強硬修辭,甚至威脅若伊朗不重啟荷姆茲海峽(Strait of Hormuz)將使其「陷入地獄」或「一夜之間消失」,但市場更傾向於關注實質的談判進展 。

外交斡旋: 據路透社報導,由巴基斯坦斡旋的計畫框架已送達美伊雙方;《華爾街日報》則指出,調解人正推動一項為期 45 天的停火協議,這可能成為永久結束戰爭的契機 。

能源市場: 儘管川普設定了週二晚間的談判截止日,但原油價格反應相對克制。西德州原油(WTI)上漲 1% 至每桶 112.75 美元,布蘭特原油則小漲 0.7% 至 109.77 美元 。

市場情緒: 標普 500 經歷了全年最安靜的交易日之一,成交量顯著低於平均水準(105 億股對比平均 140 億股),反映出華爾街在關鍵外交結果揭曉前的觀望氣氛 。

二、 AI 硬體再衝巔峰:希捷領軍儲存板塊

在 AI 投資邏輯從「模型開發」轉向「硬體支撐」的背景下,數據儲存與記憶體晶片股成為今日市場的最強成長動力。

希捷(Seagate)創紀錄: 希捷股價今日大漲近 6% 創下歷史新高。摩根士丹利將其列為 IT 硬體類股的「首選」,並指出全球儲存組件的短缺狀態可能持續至 2028 年 。

連帶效應: 威騰電子(WDC)、美光(MU)與 Sandisk(SNDK)同步走高。今年以來,Sandisk 的市值已翻了三倍,希捷與威騰也分別上漲 65% 與 77%,遠優於大盤表現 。

Broadcom 與 Google 深度綁定: 博通(Broadcom)宣佈與 Alphabet 達成至 2031 年的 AI 晶片代工與網路設備協議,並將大幅增加 AI 新創公司 Anthropic 對 Google 自研晶片(TPU)的使用量 。

三、 巨頭動態與經濟預警:戴蒙的「臨界點」告誡

儘管市場走勢強勁,但金融界權威發出了長期風險警示。

摩根大通年度股東信: 執行長傑米·戴蒙(Jamie Dimon)警告,伊朗戰爭導致的油價噴發可能引發「停滯性通膨」(Stagflation) 。他特別提到,美國政府債務規模已突破 39 兆美元,若不立即處理,最終可能演變成嚴重的債務危機 。

隱性成本: 有分析指出,目前的企業獲利可能被「會計細節」粉飾。儘管 AI 資本支出(Capex)龐大(如 Amazon 2026 年預估現金流從盈餘轉為淨流出),但會計準則允許分年折舊,這使得 P/E 值看起來比實際現金流狀況更為廉價 。

Tesla 持續承壓: 受季交付量不如預期影響,特斯拉股價今日再度下跌 2.3% 。

四、 產業新趨勢:美系 AI 三巨頭對抗「模型提取」

為了保護耗資千億美元開發的智慧財產權,OpenAI、Anthropic 與 Google 展開了罕見的合作。

防範中國競爭: 三家公司透過「前沿模型論壇」(Frontier Model Forum)共享資訊,旨在攔截來自中國對手(如 DeepSeek)的「對抗性蒸餾」(Adversarial Distillation)攻擊。這種技術能以極低成本「仿製」美國頂尖模型的能力,被美方視為國安與經濟威脅 。

五、 加密貨幣與金融服務

隨著和平協議的傳聞流傳,風險偏好回升,比特幣一度突破 70,000 美元大關 。同時,傳統金融巨頭如摩根士丹利與嘉信理財(Charles Schwab)正加速佈局現貨加密貨幣交易與低費率 ETF,顯示數位資產在華爾街的滲透率持續提升 。

本週後續展望:

市場正屏息等待週二晚間川普對伊朗談判結果的宣布。儘管 ISM 服務業指數數據略低於預期,但新訂單指標創下 2023 年以來新高,顯示底層經濟依然強韌 。投資者在慶祝連漲的同時,仍須留意週五非農就業數據可能帶來的波動,以及地緣政治變數對下半年通膨走勢的長期影響 。