市場表現與資金流向

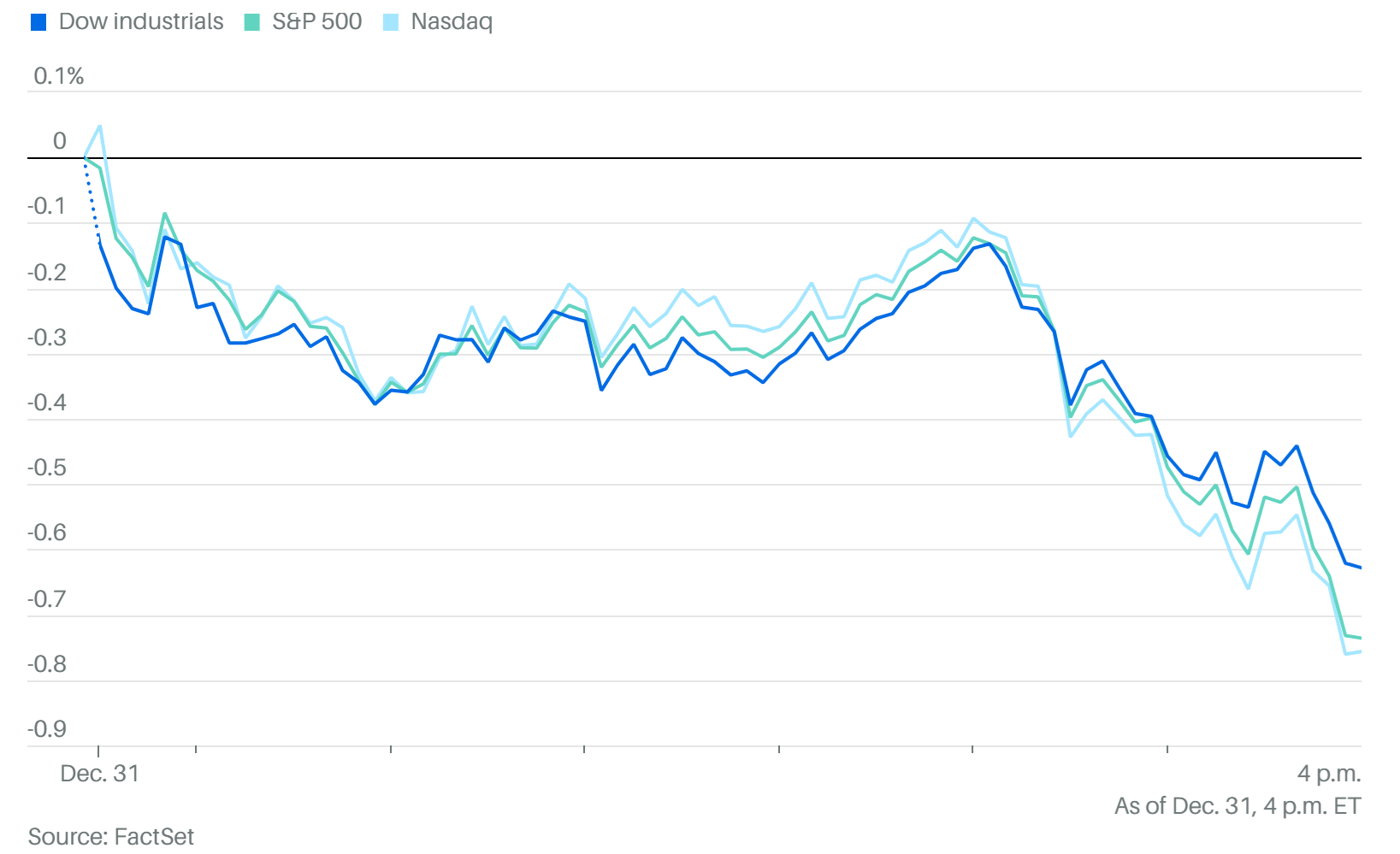

三大指數表現:儘管年末最後幾天出現拋售,美股 2025 年仍表現強勁。S&P 500 全年上漲 16.4%,連續第三年實現兩位數增長 ;Nasdaq 受 AI 熱潮推動上漲 20.4% ;道瓊指數因科技股權重較低,漲幅為 13% 。

年末走勢:2025 年最後一個交易日,受獲利了結和稅務虧損收割(Tax-loss harvesting)影響,三大指數收跌,這也是那斯達克指數自 1971 年創立以來,三大指數首次同時以連續四天下跌結束一年 。

市場驅動力:過去三年,AI 是推動市場的核心力量,但在 2025 年敘事出現分化,漲勢開始向其他板塊擴散 。

重點個股與產業分析

Tesla (TSLA)

股價與基本面背離:Tesla 股價在 2025 下半年飆升並創下新高,市值增加逾 9150 億美元,主要受 Robotaxi 和 AI 願景推動 。然而,基本面方面,Q4 交車量預計年減 11%-15%,全年銷量可能下滑 。

Robotaxi 進展:儘管推出了 Cybercab 原型車並在德州營運,但在監管審批(如加州和歐洲)和消費者對 FSD 的接受度上仍面臨挑戰 。

競爭格局:在中國市場,BYD 銷量遠超 Tesla,且小米等競爭對手已將類似輔助駕駛功能列為標配 。

Nvidia (NVDA)

供應鏈瓶頸:H200 晶片需求強勁(訂單 200 萬顆),但庫存僅 70 萬顆。台積電預計要到 2026 年 Q2 才能擴大產能,這導致了好消息無法提振股價的局面 。

加密貨幣與相關概念股

資產表現:比特幣和 ETH 全年分別下跌 6.12% 和 10.6%,表現遠遜於科技股和貴金屬 。

BitMine(BMNR)分析:這家以太坊概念股受到韓國散戶追捧,但股價自高點已腰斬。報告指出其風險遠高於 MicroStrategy(MSTR),因為 ETH 的敘事複雜且波動大,且 BMNR 存在極高的股權稀釋風險 。

板塊分化

科技巨頭(Mag 7):表現差異巨大。Google 是最大贏家,年內上漲 66%;Amazon 表現最差,漲幅僅約 6% 。

小盤股:羅素 2000(IWM)跑輸大盤,全年僅漲 12.7%。因融資成本高昂,近 40% 的成分股尚未盈利,市場寄望於 2026 年的降息能帶來均值回歸的補漲行情 。

2026 年市場展望與策略

估值與波動

整體預測:華爾街普遍預計 2026 年 S&P 500 可能再次錄得兩位數漲幅,目標價均值約為 7,269 點(潛在漲幅約 6%) 。然而,高估值意味著容錯空間極小,市場可能大部分時間處於區間震盪 。

季節性規律:歷史數據顯示,當 S&P 500 連續三年 1 月份上漲後,往往會接續三年 1 月份下跌的模式,暗示 2026 年初可能表現疲軟 。

JPM 期權倉位(Collar Strategy):JPMorgan 的期權倉位為市場劃定了潛在區間。上方阻力在 7195 點(Call 期權),下方支撐在 6500 點附近(Put Spread 6,515/5,495)。這暗示若 Q1 出現回調,6500 點將是強支撐 。

AI 泡沫與資本支出爭議

泡沫擔憂:市場爭論 AI 是否處於類似 1990 年代的泡沫中。部分觀點認為現在更像 1998 年而非 2000 年,因為科技巨頭的盈利能力遠強於當時 。

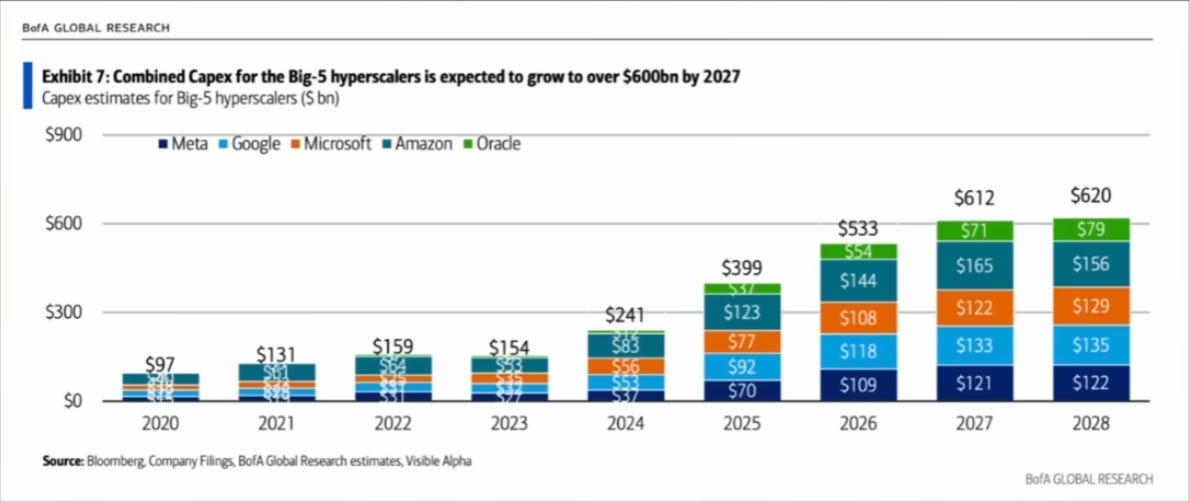

資本支出(Capex):五大科技巨頭(Hyperscalers)預計明年資本支出將超過 5,000 億美元。市場擔憂這些鉅額投入能否產生足夠的營收回報,這可能成為 2026 年的風險點 。

宏觀經濟、債市與大宗商品

宏觀政策

利率與降息:市場預計 Fed 將繼續降息,但對於 1 月份是否暫停降息存在分歧 。交易員目前預計 2026 年降息 1 碼的機率為 20.9% 。

新法案影響:川普簽署的「大而美法案」(One Big Beautiful Bill Act)預計將在 2026 上半年通過退稅向經濟注入 1,000 億美元,有助於支撐經濟增長 。

債市與匯市

美債收益率:2 年期公債收益率創下自 2020 年以來的最大年度跌幅 。30 年期公債收益率則連續第五年上升 。

美元:美元全年下跌 8.2%,創 2017 年以來最差表現 。

大宗商品

貴金屬:白銀是年度表現最佳資產,漲幅達 146%;黃金上漲 64% 。

原油:WTI 原油全年下跌 19%,受非 OPEC+ 產量增加與需求放緩預期壓制 。