私募資產管理巨頭 Blue Owl Capital (OWL) 近期成為市場焦點,但原因並非其 2025 年創紀錄的募資成績,而是深陷 AI 衝擊疑慮、法律訴訟與零售基金停止贖回的多重風暴。這場動盪不僅重創其股價,更引發經濟學家對 3 兆美元私募信貸市場是否會重演 2008 年金融海嘯前兆的擔憂。

股價暴跌與評價分歧

截至 2026 年 2 月,Blue Owl 的股價已跌至 11.63 美元,過去 30 天跌幅高達 27.49%。儘管 Simply Wall St 的分析模型認為其公允價值應為 20.82 美元(低估約 44%),但市場顯然更在意其高達 148.9 倍的本益比(P/E),遠高於行業平均的 22.9 倍。

投資人的不安主要源於 Blue Owl 對軟體產業貸款的高額曝險。隨著生成式 AI 快速顛覆傳統軟體企業,市場擔心這些借款企業的競爭力將不復存在,進而引發大規模違約。

變相「鎖卡」:OBDC II 停止常規贖回

最具爭議的舉動莫過於 Blue Owl 宣布永久停止旗下零售信貸基金 OBDC II 的季度贖回。雖然共同總裁 Craig Packer 解釋這只是將贖回方式改為「透過資產出售定期返還現金」,並承諾發放金額將是原限額的六倍,但這種改變本質上限制了投資人的流動性。

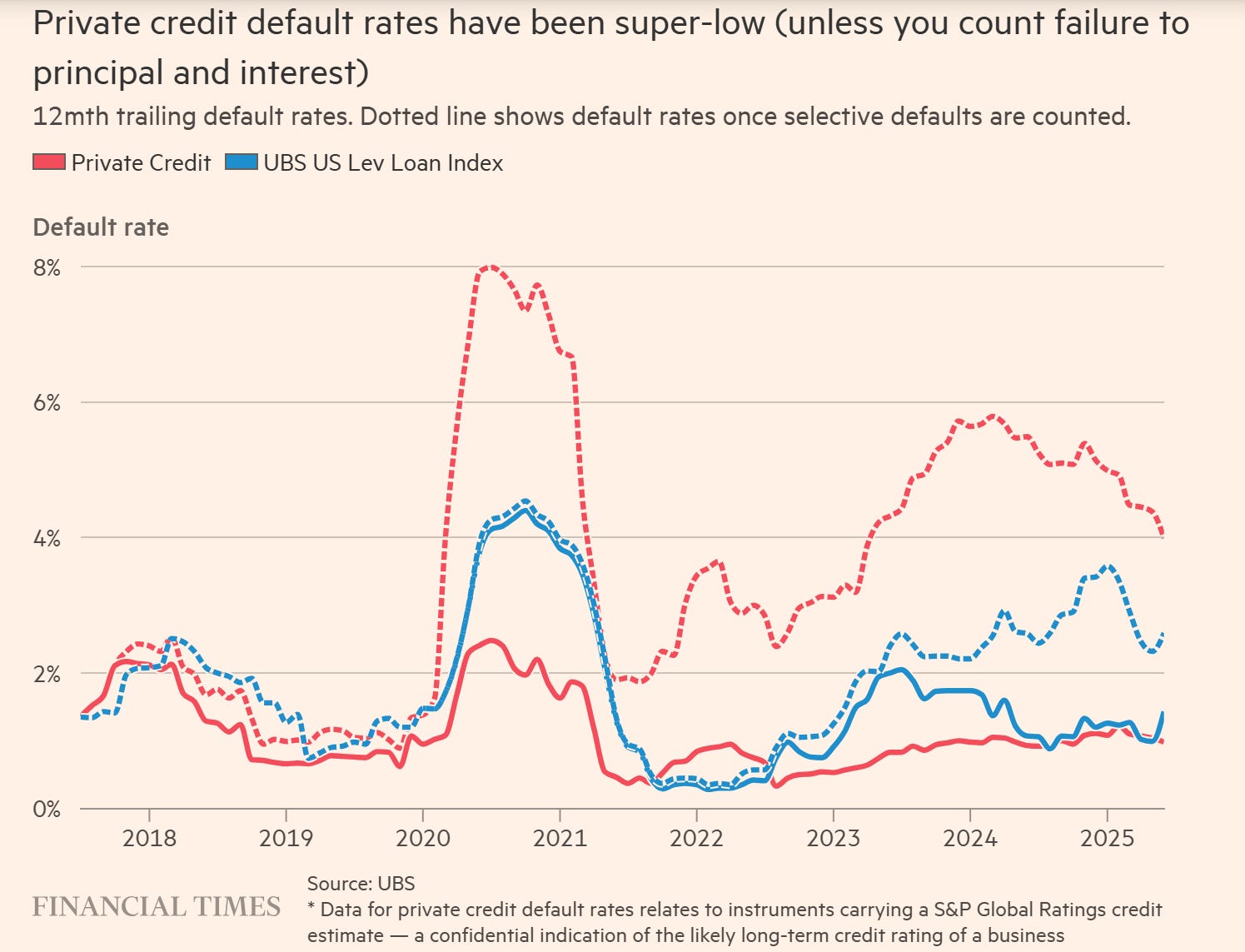

為了緩解壓力,Blue Owl 已折價向加州公務員退休基金 (CalPERS) 等機構拋售約 14 億美元的貸款資產。然而,市場分析師指出,目前約 40% 的直接放貸公司呈現負現金流,違約率已攀升至 4.55%,信貸評級下調的次數已連續七個季度超過上調。

專家警告:恐成 2008 年債市翻版

知名經濟學家 Mohamed A. El-Erian 指出,目前的狀況令人聯想起 2007 年次貸危機爆發前的早期預警訊號。如果私募信貸市場持續受壓,首當其衝的將是依賴此管道融資的中小企業,進而引發違約與資金緊縮的惡性循環。

對加密貨幣與科技股的連鎖反應

私募信貸的壓力正透過「軟體產業」向外擴散。由於比特幣近期與美國軟體股表現高度相關,若軟體企業因 AI 衝擊或融資困難導致估值崩潰,加密貨幣市場可能也難以倖免。

總結而言,Blue Owl 正處於十字路口:一邊是其在 AI 數據中心與數位基礎設施的長期領先地位,另一邊則是迫在眉睫的流動性危機與信用風險。投資人正屏息以待,看這場私募信貸的裂縫究竟會被修補,還是會演變成系統性的金融風暴。

PE Funds 熱衷買進軟體股,整頓後再出售:現在碰到了 AI 麻煩了

大型 PE Funds 過去幾十年來,如同企業界的「急診室醫師」與「健身教練」,發展出一套極其精密的「手術室手冊」(Playbook)。然而,隨著 2024 年至 2026 年生成式 AI與 Agentic AI 的爆發性成長,這套曾無往不利的策略正遭受根本性的顛覆。

1. 核心操作:「買入 SaaS 並整合」模式

過去十年,PE 巨頭(如 Vista Equity Partners, Thoma Bravo)最成功的策略是買下垂直領域的軟體公司,透過提高訂閱價格、削減 R&D 開支,並將其整合為一站式平台,利用 SaaS 高黏著度與穩定現金流獲得高回報。

現在的 AI 麻煩:低代碼與開源 AI 的侵蝕

護城河瓦解: 過去軟體公司的護城河是「代碼量」與「複雜的功能堆疊」。現在,AI 可以快速生成代碼,這讓新競爭者能以極低成本開發出功能相仿的產品。

定價權喪失: 傳統以「席位數(Seats)」計費的模式,在 AI 自動化大幅減少人力需求後,面臨訂閱收入銳減的風險。BlackRock 於 2026 年初警告,部分軟體投資組合正因 AI 導致的「邊際成本趨近於零」而面臨估值下調。

2. 價值再創造

PE 基金收購傳統產業(如後勤外包、客戶服務、律師事務所、會計審計)後,標準的操作是:

離岸外包: 將重複性工作搬到低人力成本國家。

流程優化: 建立 SOP 以提高效率。

整合併購: 買入多間小型服務商,合併後共享行政成本。

現在的 AI 麻煩:人力成本優勢被「矽基生命」取代

外包價值的消亡: 當 AI Agents 能以不到 1/100 的成本、24 小時不間斷地完成審計草稿或法律盡調時,原本 PE 引以為傲的「離岸外包」策略反而顯得笨重。

利潤率壓縮: 若 PE 投資的是基於「人頭計費」的服務公司,AI 帶來的效率提升會直接反映在客戶要求降價上,而非 PE 預期的利潤擴張。

3. 財務工程:高槓桿與穩定現金流的「安全邊際」

PE 基金喜歡收購具有「防禦性」的行業(如汽車零件、傳統保險、企業軟體),因為這些行業現金流可預測,能支撐高槓桿借貸。

現在的 AI 麻煩:資產壽命的不確定性

退出路徑受阻: 以往 PE 預計持有 5 年後賣給下一個買家或 IPO。但現在潛在買家會質疑:「這家公司 5 年後還會存在嗎?還是會被 AI 顛覆?」這導致「退出倍數(Exit Multiple)」大幅萎縮。

估值崩潰: 如同近期 S&P 指出,軟體與 IT 服務業的貸款價格跌至歷史低點,正是因為市場擔心這些公司的「核心資產」在 AI 浪潮下迅速貶值,無法償還高額債務。

4. 投資邏輯:基於歷史數據的「盡職調查」

PE 的投資決策高度依賴過去 3–5 年的財務報表、續約率與市場份額。

現在的 AI 麻煩:歷史不再是未來的導師

結構性盲點: 傳統的盡調無法量化「AI 顛覆速度」。一家去年財報亮眼、市佔第一的公司,可能因為 Google 或 OpenAI 出了一個新功能,在三個月內失去核心競爭力。

人才流失: PE 投資的公司往往擁有龐大的中層管理與初級分析師,而 AI 正在重新定義這些職位。若管理層無法帶領數位轉型,原本的組織架構將成為轉身最慢的負累。

結語:從「金融工程」轉向「AI 再造」

PE Funds 過去的「手術室手冊」是以穩定性和效率提升為核心。然而,AI 帶來的是破壞性創新。

目前的領先者(如 EQT 或 Bain Capital)已開始強制要求投資組合公司實施「AI-First」策略,甚至設置獨立的 P&L 來支持 AI 研發。這對 PE 來說是一場艱難的轉型:他們必須從單純的「資產擁有者」轉化為「科技深度參與者」。如果 PE 無法在持有期間將傳統公司改造為 AI 驅動型組織,那麼他們手中的資產,很可能成為這場科技革命中最昂貴的「過時產品」。

PE Funds 槓桿收購(LBO)了那些軟體公司?

槓桿收購(LBO)在軟體與科技產業非常盛行,因為軟體公司通常擁有穩定的訂閱收入(SaaS)、高毛利以及較低的資本支出,這些特性使其成為 PE Fund(私募股權基金)利用槓桿(債務)進行收購的首選標的。

以下是近年來規模最大且最具代表性的軟體與資安公司 LBO 案例,分為「上市後私有化」與「未上市大案」兩類:

1. 網路安全與資安領域 (Cybersecurity)

資安公司是 PE 的最愛,因為企業對安全的需求是「剛需」,不受景氣影響。

2. 企業用 SaaS 軟體

這類公司通常在公開市場被認為成長放緩,但 PE 看中其龐大的現有客戶基礎與現金流。

3. 垂直領域軟體與新創

有些公司雖然知名度不如上述巨頭,但在特定領域(如地產、法律、營建)具備壟斷力,亦是 LBO 的目標。

RealPage (Vista Equity, $102 億):地產管理軟體,2021 年私有化。

Aareon (TPG, €39 億):歐洲的地產 SaaS 龍頭,由 Advent 出售給 TPG。

Ellie Mae (Thoma Bravo, $37 億):抵押貸款軟體,私有化後不久以 $110 億賣給洲際交易所(ICE)。

Pluralsight (Vista Equity, $35 億):線上技術學習平台,2021 年 LBO。

Acumatica (Vista Equity):雲端 ERP,這類未上市即被買下的公司通常作為「平台」來收併其他小公司。

4. 為什麼這些公司被收購? (LBO 的操作邏輯)

資本結構重組:PE 基金通常只出 30-40% 的資金,其餘透過借貸(債務)。收購後,利用公司穩定的訂閱收入(Recurring Revenue)來償還利息,最後透過提高獲利能力(EBITDA)或再次上市(IPO)賺取數倍回報。

營運優化:私有化後,管理層不再受每季財報預測的壓力,可以進行大規模裁員、研發轉向或將產品線轉為 100% 訂閱制(如 Adobe 以前做過的事)。

整合策略 (Buy-and-Build):像 Thoma Bravo 買下 Proofpoint 後,會繼續買下其他小型資安新創併入其中,將 Proofpoint 打造為更完整的安全平台,增加客單價。

當軟體股遇上拋售潮:聽聽槓桿貸款市場怎麼說

私人信貸過度重倉軟體業,一旦贖回潮湧現,恐怕會讓人「坐立難安」。但問題在於,這些資產缺乏透明的價格發現機制,估值多由內部人員定期操作,主要目的往往只是為了穩定投資人信心。

反觀公開市場,信貸數據能即時反映市場對 AI 風險的擔憂。儘管目前在美國投資級債券中,這種風險尚未成為主流定價考量。

至於與私人信貸性質相近、且具備即時二級市場報價的槓桿貸款,其市場體量驚人——歐美地區規模達 1.7 兆美元,已超越高收益債券及私人信貸(非 BDC 部分)。

雖然受限於數據授權,我們無法逐一拆解個別公司如何應對「SaaS 末日(SaaSmageddon)」,但從產業整體的數據趨勢來看,情況不容樂觀。在一個應該反映真實市價(mark-to-market)而非仰賴估值模型(mark-to-model)的環境下,信貸投資人對近期局勢的焦慮已顯而易見。

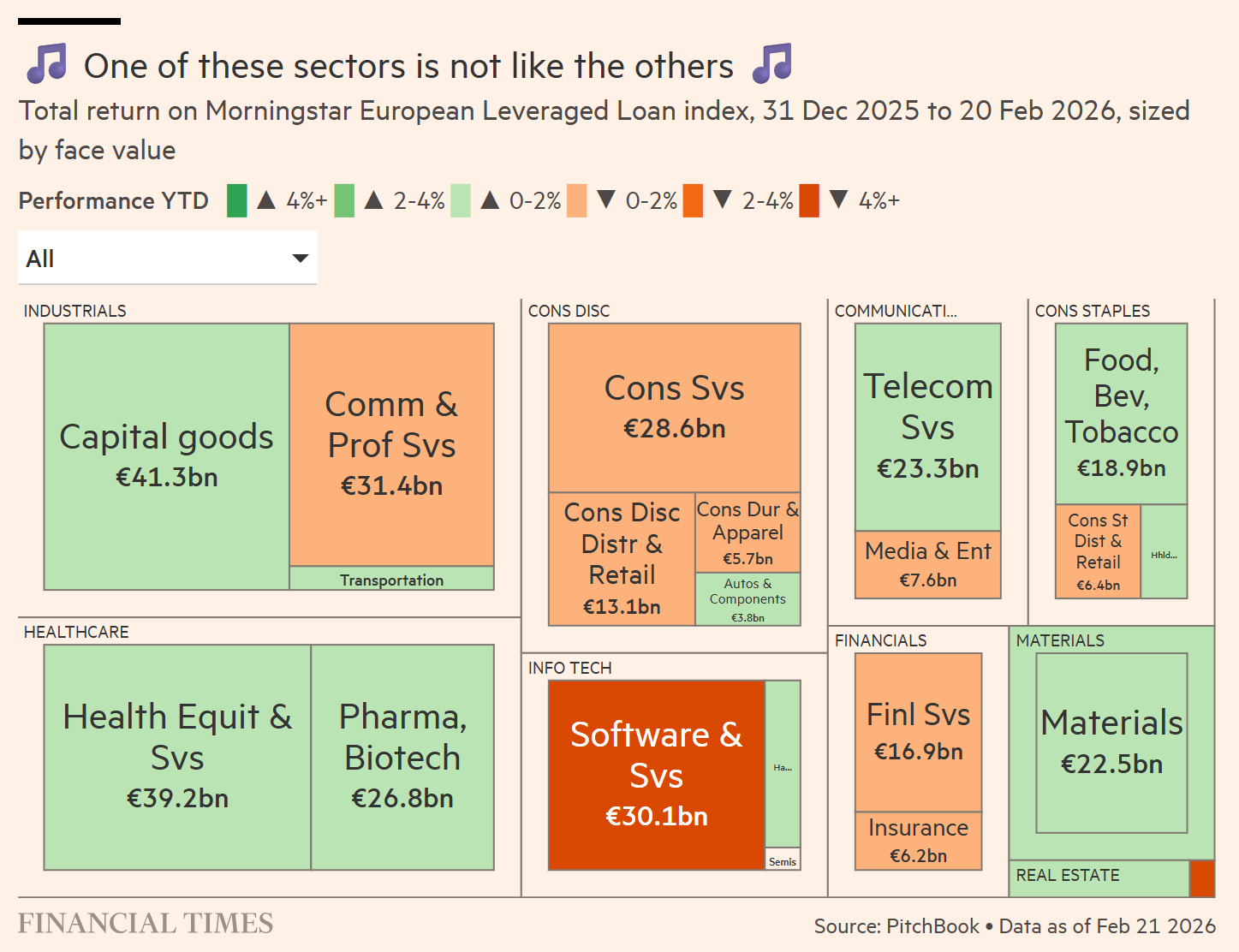

根據晨星(Morningstar)歐洲槓桿貸款指數顯示,在總面值超過 3,350 億歐元、涵蓋近 400 家發行商的標的中,「軟體與服務」子行業雖然僅佔 36 家發行商,但其符合指數資格的債務規模已逾 300 億歐元,躍升為市場第三大產業板塊。

然而,軟體業貸款今年以來的表現不盡人意,超過 5% 的跌幅已成為拖累整體市場回報由正轉負的主因。從上方的樹狀圖數據可以看出,目前軟體業貸款的平均交易價格僅為面值的 91.6%(即每 1 歐元面值報價 91.6 歐分)。

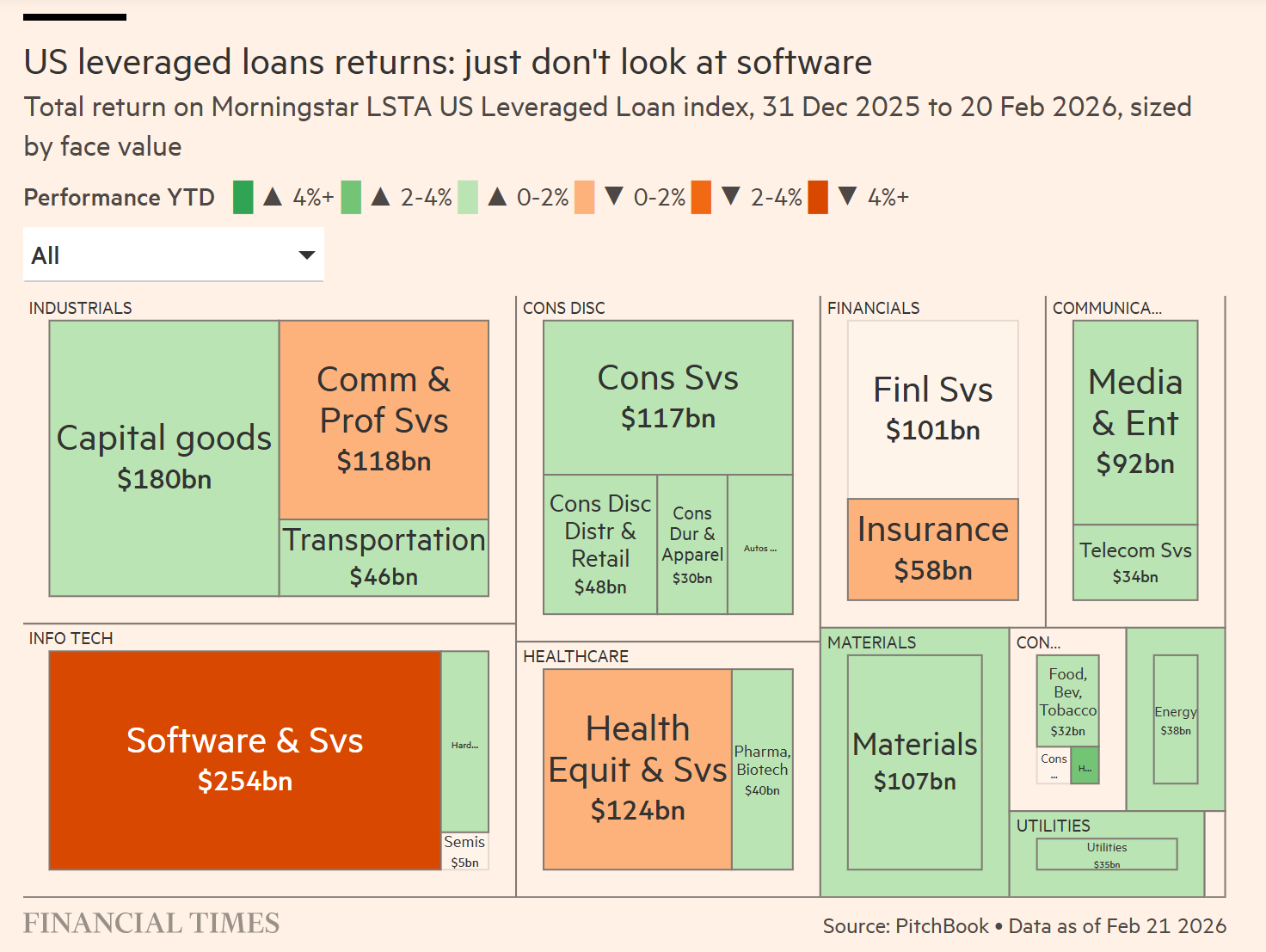

至於規模更龐大的美國市場,其走勢與歐洲市場高度同步,同樣面臨壓力。

美國槓桿貸款指數規模超過 1.5 兆美元,體量約為歐洲市場的四倍;其中,軟體業貸款在美國指數中的占比更是歐洲的兩倍之多。儘管規模龐大,但今年美國軟體貸款對投資者造成的損失程度略輕於歐洲。此外,美國市場的其他板塊多由信用評級較高的發行商組成,這些企業目前仍能穩定支付票息,整體表現相對穩健。

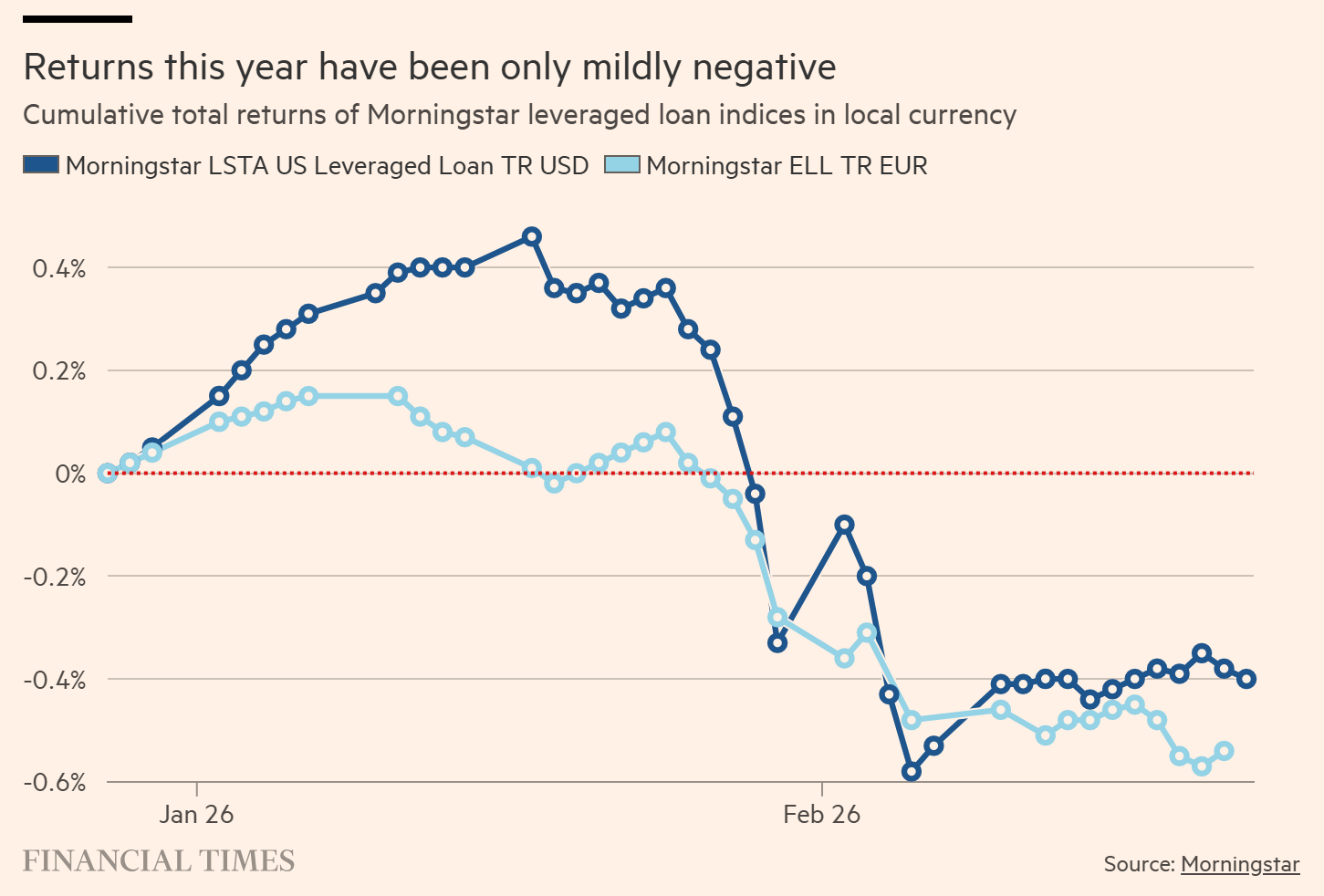

那麼,投資者今年迄今的績效表現究竟如何?

顯然,即便虧損程度尚屬溫和,投資者也難言滿意。不過,至少就目前局勢來看,市場尚未陷入毀滅性的崩盤。

然而,槓桿貸款通常是由規模較大、歷史較悠久的公司發行。因此,我們預期軟體市場的動盪,對那些向私人信貸基金借款的小型公司而言,感受會更加強烈。我們首要承認,這是一個較為籠統、缺乏精確數據支持的看法。

從歷史上看,S&P 的分析顯示,私人信貸基金在重組貸款方面反應迅速,以避免演變成硬違約(Hard defaults)。具體做法可能包括延長貸款期限,或者免除部分或全部現金支付利息的要求(轉為實物支付利息)。

軟體業風暴來襲:私人信貸市場的隱憂與緩衝機制

這對私人信貸市場意味著什麼?前景不容樂觀,但局勢仍顯得撲朔迷離。

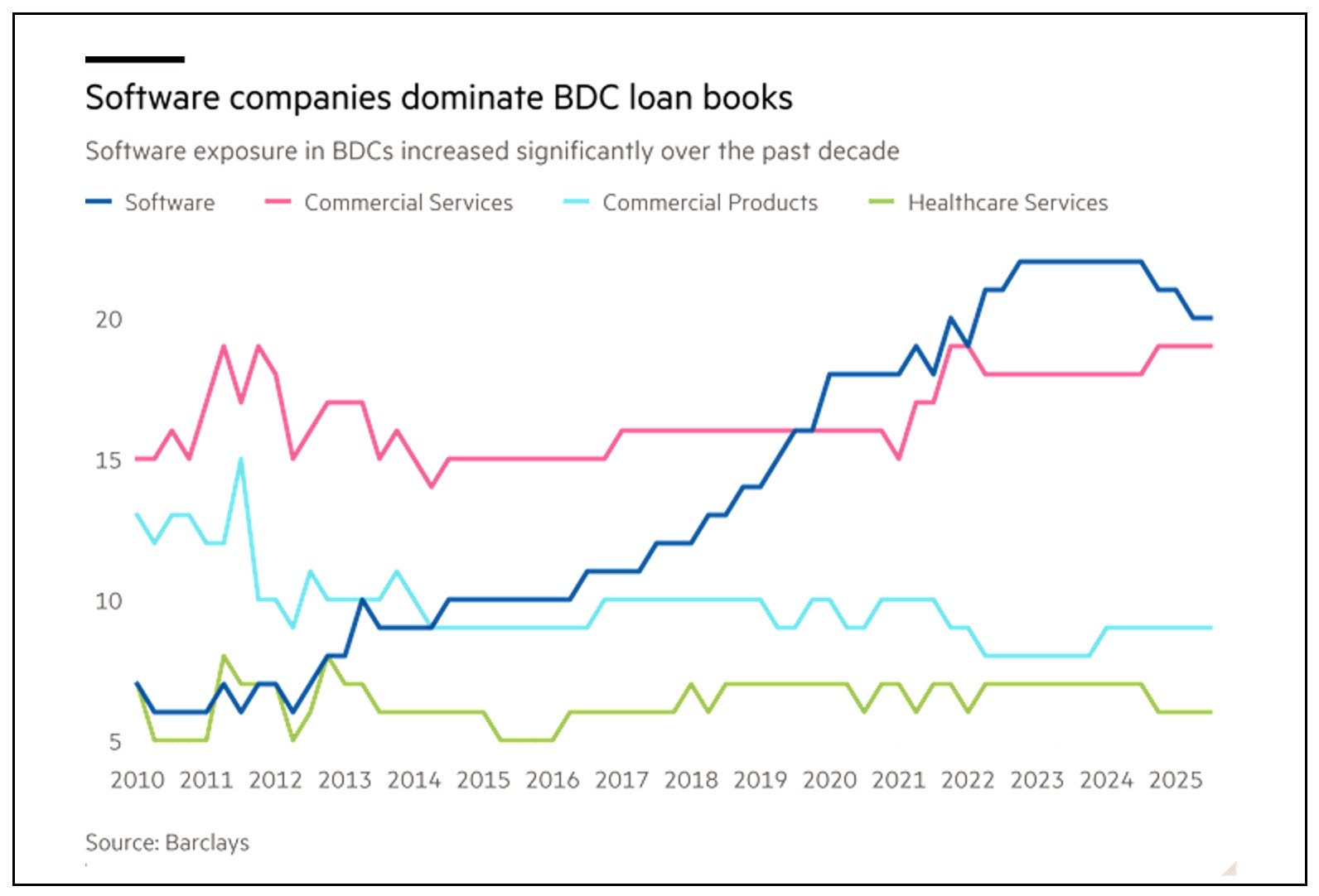

商業發展公司(BDC)常被視為觀察私人信貸市場的指標。與晨星美國槓桿貸款指數相似,BDC 對軟體業的行業曝險最為集中;彭博的分析甚至指出,官方數據可能低估了實際的風險敞口。

值得注意的是,槓桿貸款的發行主體多為規模較大且成熟的企業。相比之下,軟體市場若發生結構性斷裂,受創最深的恐怕是那些依賴私人信貸基金的中小型借款人。儘管這目前仍是一個較為籠統的推論,但邏輯上極具說服力。

根據 S&P 的歷史數據,私人信貸基金在處理問題資產時往往展現極高的靈活性。為了避免陷入「硬違約」,基金經理人通常會迅速啟動債務重組,手段包括延長貸款期限,或允許借款人將原本需支付的現金利息轉為「實物支付」(PIK),以緩解企業的現金流壓力。

在當前的市場環境中,投資者趨之若鶩地將資金注入私人信貸領域。對於這些基金經理人而言,最棘手的挑戰莫過於「去化壓力」,即如何找到足夠的借款人來消化這些龐大資金。因此,先前過度向軟體產業傾斜的配置邏輯,在當時看來確實有其合理性。

然而,隨著近期市場氛圍悄然轉向,這種「重倉軟體業」的策略是否還能維持其優勢?這將是未來市場觀察的重點。

https://youtu.be/KSyKS7yc6k4?si=Yl9P19IxIP3PNzFr

Brookfield的掌門人-- Bruce Flatt 強調,儘管市場對私人信貸和軟體貸款感到不安,但這些在全體信貸市場中占比極小,不足以引發系統性金融風險。 [00:51]

請問 博主認同嗎?