四大科技巨頭 AI 資本支出規模前所未有

2025 年起,AI 正成為全球科技產業最核心的成長引擎。四大科技公司 — Microsoft、Amazon、Google(Alphabet)、Meta — 正展開一場空前規模的資本支出競賽。

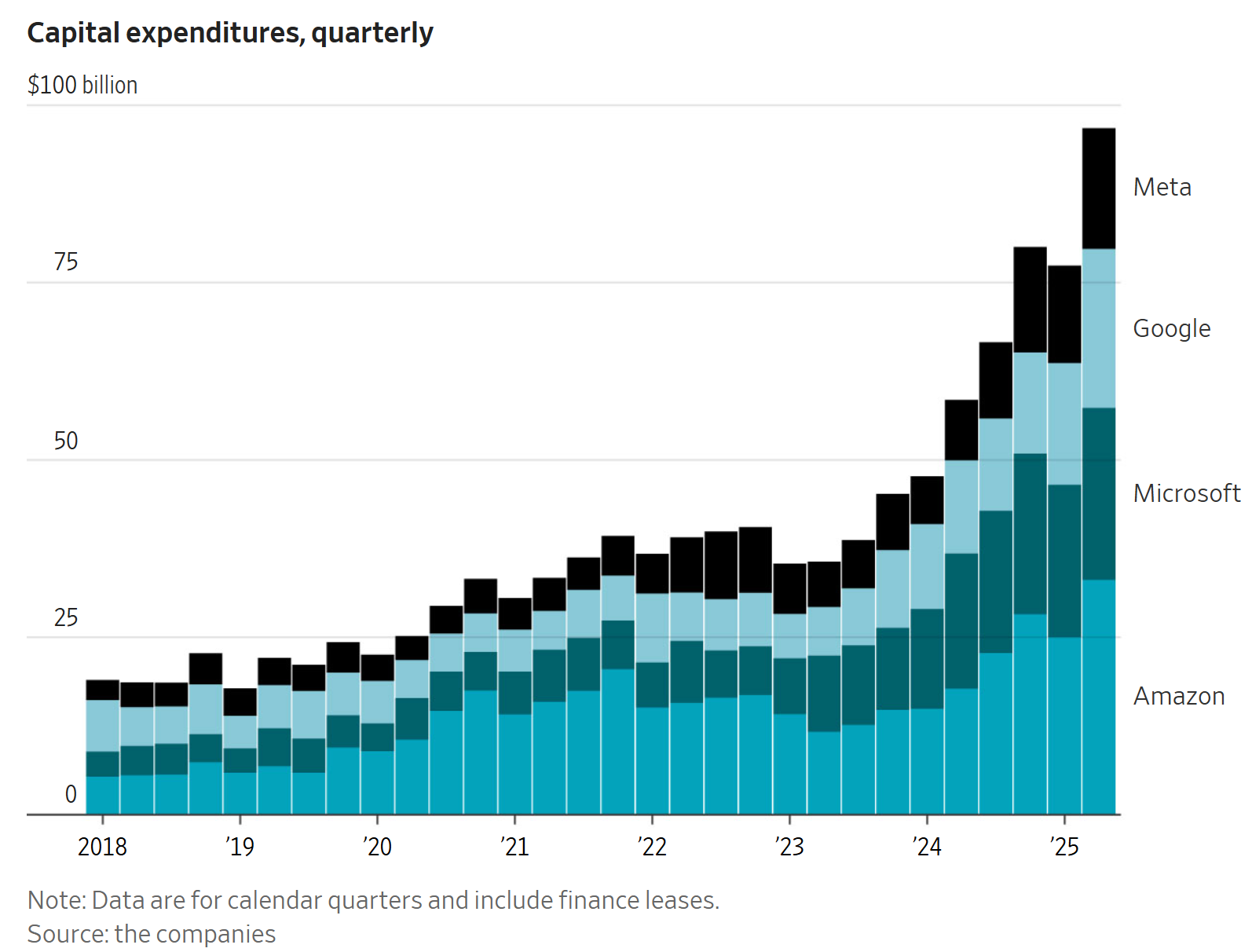

⏩ 合計 2025 年四大科技公司將投入 超過 $4000 億美元 的資本支出,是去年歐盟國防預算的 1.2 倍,也超過美國同期教育與社會服務總支出。

👉 合計 2025 年 Big 4 的 AI/資料中心相關資本支出預估已超過 3,850 億美元,預計 2026 年將達 4,000 億美元以上,展現出全球對 AI 軟硬體生態系統長期成長的高度信心與投入。

個別企業投資重點與策略

1️⃣Microsoft:AI 領導地位與最強投資動能

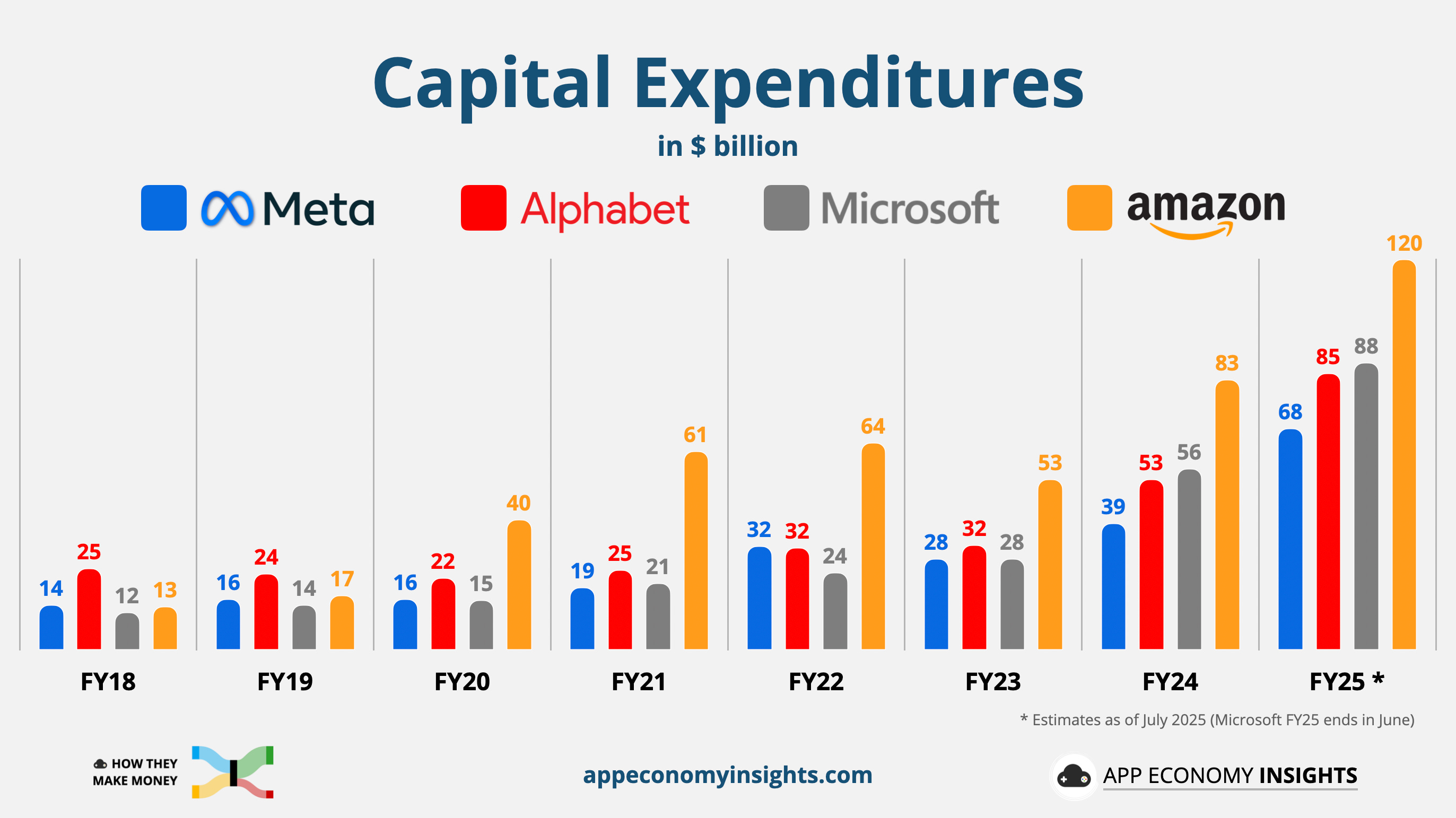

Q2 資本支出已達 $242 億,Q3 預估破 $300 億,創單季歷史新高

Azure 雲端全年營收首次突破 $750 億美元(YoY +34%)

Copilot 月活用戶破億,AI 應用滲透 Windows、Office、Bing、GitHub

2025–2026 年總支出預估上看 $1200 億美元,重押資料中心、GPU、基礎建設

CEO Satya Nadella:「我們的雲與 AI 平台正推動全產業轉型,我們會持續以比競爭對手更快的速度擴張。」

2️⃣Amazon(AWS):從雲端基礎建設轉向 AI 專屬晶片與模型平台

全年資本支出預估從 $1050 億上修至 $1180 億,近乎全部投入 AWS AI 基建

Q2 CapEx 達 $310 億,雲端業務雖成長放緩,但仍是最大營收來源(FY24 AWS 營收:$1075 億)

持續推進 Trainium / Inferentia 晶片平台 與 Bedrock 模型服務

CEO Andy Jassy:「生成式 AI 將是我們 AWS 成長的核心動能,我們對長期前景非常有信心。」

3️⃣Google (Alphabet):TPU 投資與 Gemini 模型生態強化

2025 年 CapEx 預估從 $750 億調高至 $850 億美元

Q2 單季支出 $224 億,其中近 2/3 投資於伺服器、1/3 為資料中心建設

Google Cloud YoY 增長 32%,達 $136 億;Gemini 活躍用戶達 4.5 億人

雲端訂單積壓規模高達 $1060 億美元

CFO Ashkenazi:「我們正在加速伺服器交付與資料中心建設,供應環境仍吃緊。」

4️⃣Meta:打造 AI 超級運算中心與 Personal Superintelligence 願景

2025 CapEx 上修至 $660–720 億美元,主投 Llama 模型、自建超級資料中心

單季支出已達 $170 億(去年同期僅 $85 億)

Meta 強調 AI 驅動 廣告價格提升與使用時長增加

Personal Superintelligence 願景推動高階人才競爭(向蘋果開價 $200M 挖人)

Zuckerberg:「我們已經看到 AI 系統開始自我改善,未來的超級智慧近在眼前。」

AI 資本支出的正反面影響

📈 投資人反應熱烈

Microsoft、Meta 財報後市值合計激增超過 $5000 億

Wall Street 高度支持「以支出換增長」的策略,CapEx 成為利多訊號

Big Tech 在雲、廣告、AI 工具的成長性被市場重新定價

⚠ 員工與財務風險升高

微軟、Google、Amazon 裁員人數達 10–15 萬人,以壓低營運成本對沖資本支出

摩根士丹利估算:2025–2028 年 AI 基建總支出將達 $2.9 兆美元

其中 資金缺口達 $1.5 兆美元

預期將靠 ABS、專案融資與合建模式補足

AI 商業化仍處早期階段,短期現金流回報仍不明朗

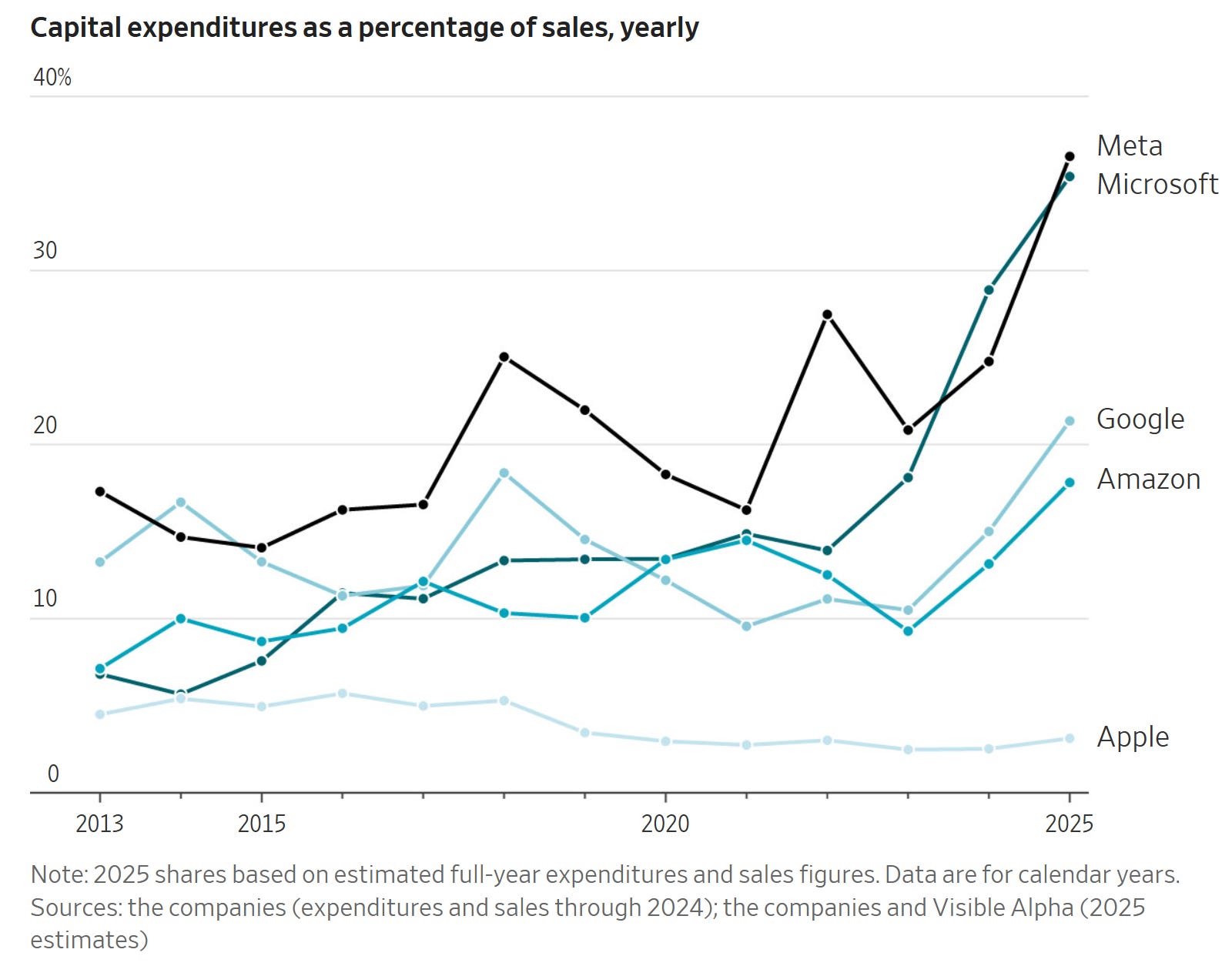

對比:Apple 的謹慎與落後

Apple Q2 CapEx 僅為 $34.6 億美元,明顯落後同業

公司重視隱私政策,限制內部資料用於 AI 訓練

員工士氣低落,核心研究團隊被 Meta、Microsoft 高薪挖角

但 Apple 強調效率高、人力精簡,資本支出轉化率高

結語

四大科技巨頭正進入「基礎建設式的競爭」,不是只比模型誰更強,而是誰能掌握最完整的 AI 生產鏈:從 GPU 到資料中心、從模型訓練到 SaaS 工具、從語言模型到實際商業變現。

正如微軟總裁所言:「這是科技產業的成功悖論 —— 繁榮、裁員與超支並存。但誰能撐得久、鋪得深,誰就掌握了未來。」