當下AI市場的思考

我決定分享一些關於當前市場狀況的想法,尤其是與 AI 有關的部分。

由於近期融資環境的變化、預計將籌集的龐大資金量,以及整體估值水位的普遍偏高,我變得格外謹慎。趕在農曆年前,我在公司內迅速完成了對 Glean 與 Databricks 的 late stage 跟投(兩家公司後來又再度融資),並追加投資一家 Enterprise AI Browser 新創後,便選擇暫停腳步。

這段期間,AI agent 新創可謂日新月異,僅 AI Coding 賽道的競局就已跌宕起伏、話題不斷。從農曆年後的 Manus AI 到近期的 8n8,類似的新創接連湧現;但在上週 OpenAI 開發者大會 之後,這些公司似乎正面臨被全面「通殺」的風險。

時間回到 2023 年初,ChatGPT 問世不到一個月,我便與團隊飛往舊金山,參加全球首場 GenAI 高峰會。會場擠得水洩不通,充滿著創業者與投資人對未來的熱烈期盼。那場會議由 Jasper AI 主辦,彼時它剛完成新一輪融資、估值高達 13 億美元,晉升為矚目的新獨角獸;印象比較深刻的與談嘉賓還包括 Stability AI 創辦人兼 CEO Emad Mostaque。

然而,一年後這兩家公司的結局皆頗為唏噓。Jasper 的產品線與 Microsoft、Google 高度重疊,在 Copilot 上市後便迅速淡出市場;而 Stability AI 雖以 Stable Diffusion 打響名號,但 AI 繪圖與動畫生成領域隨即被大型模型供應商壟斷。

我與同事當時在會場上便已看得明白——這些依賴 ChatGPT API 的應用層新創,其產品定位終將與大廠主力生態正面衝突,猶如雞蛋碰石頭。那趟返程,我們得出的結論極為簡潔:押注「賣鏟子」的公司才有勝算。 例如 Nvidia 及其早期伺服器合作夥伴 SuperMicro,而其他以軟體為主的 GenAI 新創,則不要輕易出手。

正如部分朋友已經知道的,我在九月中旬之後陸續減碼甚至出清了不少科技與 AI 相關持股。

首先要強調的是,我對人工智慧長期發展的信念絲毫未變。我依然深信,AI 將成為人類社會與經濟史上最深刻的一場變革。然而,就短期而言,股市的預期顯然已經走在現實之前。綜合觀察,我認為目前市場的問題可歸納為三點:

有機資本已近枯竭,市場正進入「創造性融資」階段;

GPU 是一種折舊速度遠高於市場想像的資產;

當前估值幾乎未反映潛在放緩的風險。

一、我們正在耗盡有機資本,「創造性融資」登上舞台

在過去的獨角獸融資路徑中,典型流程是:

大型創投基金於 10 億至 100 億美元估值時入場;

估值達 100 億至 300 億美元時,軟銀(SoftBank)等巨型資金接手;

最終透過 IPO 完成退出。

然而,像 OpenAI 與 Anthropic 這類 AI 實驗室並不願意走 IPO 路線,因為上市意味著其商業模式與財務結構將被公開審視。即使選擇上市,也難以籌得足夠資金,因為我們正進入一個全新時代——參與 LLM 競賽的AI Lab的年資本需求動輒破千億美元。

以 OpenAI 為例,其與 Nvidia、AMD 的合作,加上 Stargate 數據中心計畫,預計未來幾年將建設 26 GW 的 AI 數據中心。以目前約 每 GW 成本 60 億美元 計算,這項工程的總資金需求高達 1.5 兆美元以上。

為了更直觀理解這個數字:

過去五年間,五大科技巨頭——Amazon、Google、Meta、Microsoft、Apple——合計創造的自由現金流約 1.4 兆美元。那是在疫情期間需求爆發、利潤創新高的背景下達成的。而如今,僅 一家企業(OpenAI)就需要籌集超過這五家公司五年自由現金流總和的資金。

二、龐大支出與失衡結構

OpenAI 今年預期營收 150 億至 200 億美元,即便明年翻倍或三倍,也遠不足以支撐這樣的投資規模。公司預計今年虧損 90 億美元,到 2028 年虧損將擴大至 470 億美元。根據彭博報導,另一家實驗室 xAI 的月虧損亦達 10 億美元。

在如此資本密集的環境下,單靠自由現金流根本無法支撐。OpenAI 必須持續籌集股本與債務,但問題是——誰能拿出 1000 億美元以上?

三、Nvidia 的角色與隱憂

根據市場消息,Nvidia 可能向 OpenAI 投資高達 1000 億美元,以「每引入 1 GW 算力,Nvidia 出資 10 億美元」的方式分期投入。

我認為這筆交易的本質令人擔憂:Nvidia 幾乎成為這類交易的唯一可行融資方,因為其他科技公司正將自由現金流耗盡於自身的數據中心建設與 GPU 採購。

Nvidia 之所以願意扮演這個角色,原因很明顯——OpenAI 是整個 AI 生態的樞紐。Semianalysis 分析師 Dylan Patel 最近指出,OpenAI 與 Anthropic 已佔 Nvidia GPU 終端需求的三分之一。

問題不僅在於這種「循環式交易」的結構,更在於當規模突破千億美元時,能出手的只有 Nvidia,或少數現金極為充沛的企業如 Apple。

即使是 hyperscaler(超大雲端業者),其年度資本支出已達 700 億至 1000 億美元,幾乎逼近自由現金流極限。CapEx 增速遠超營收與利潤成長。

因此,即便 Nvidia 投入 1000 億美元,OpenAI 仍面臨高達 1.4 兆美元的缺口——下一步的資金從何而來,仍是一個尚未被解答的問題。

債務融資的浮現:一個令人憂慮的新信號

另一個值得警惕的現象,是債務融資開始滲入 AI 生態的核心交易結構中。

最新消息顯示,xAI 近期完成一筆 200 億美元 融資,其中 200 億 由 SPV(特殊目的載體) 提供,結構為 125 億美元債務、75 億美元股本。在股本部分,Nvidia 出資 20 億美元。xAI 隨後以五年期租賃的方式,向該 SPV 租用 GPU——而這些 GPU 本身即被設定為抵押品。

同樣的趨勢也出現在其他巨頭身上。

Meta 為一座數據中心籌集了 290 億美元,其中 260 億 為債務,並以該數據中心本身作抵押;

Oracle 亦完成了 380 億美元 的債務融資。

連 Microsoft 這樣的 hyperscaler(超大雲端供應商)也開始尋求替代性方案,轉向所謂的 neocloud(新雲端服務商)。

例如,它與 Nebius 簽訂了一份金額高達 174 億美元(最高可至 194 億) 的協議。根據合約內容,Nebius 預計將透過交易產生的現金流,加上以該合約為抵押的債務發行,來為短期內的資本支出融資;由於客戶(Microsoft)信用評級極高,Nebius 也能因此獲得更優惠的融資條件。

綜合來看,我們已進入一個以債務為槓桿、並由 Nvidia 等公司扮演「最後貸款人(lender of last resort)」角色的市場階段。

GPU 抵押與「創造性」交易的風險

以 GPU 作為抵押資產的創造性交易,正成為系統性風險的新來源。我預期此類結構將在短期內快速增加,直至市場重新評估這類資產的真實價值與折舊速度。

GPU 的折舊速度,其實比市場普遍認為的快得多。

當前一代加速器的經濟壽命明顯短於多數公司在財報中假設的 3–5 年攤銷期。我們正進入 AI 週期的「推理階段(inference phase)」,此時數據中心與能源使用都逼近物理與經濟的上限。最關鍵的指標已從 FLOPs 轉向「每瓦可產出的 token 數(tokens per watt)」。

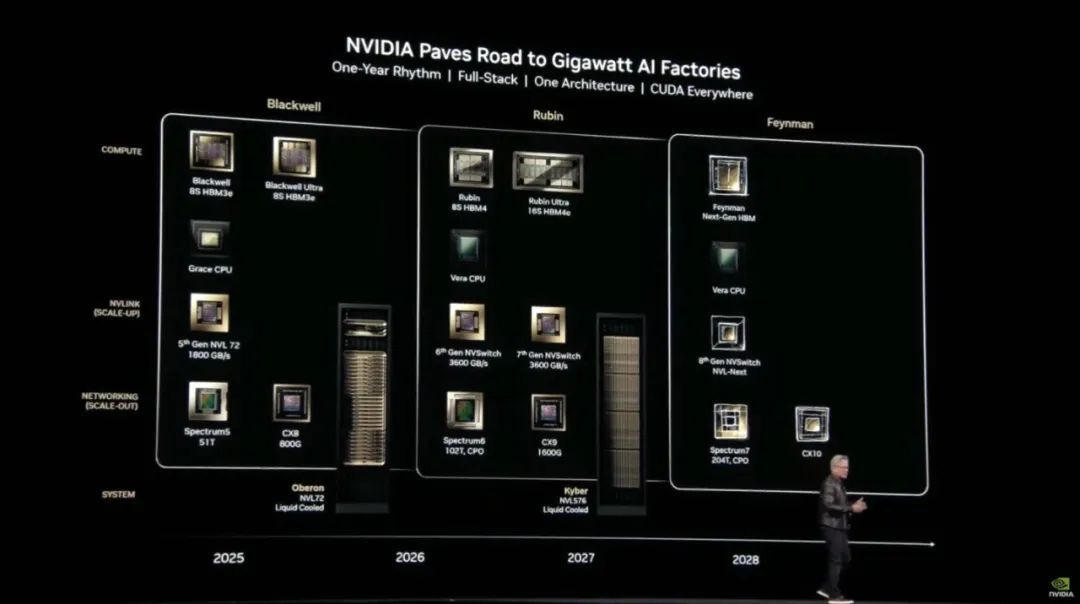

Nvidia 已正式採用一年一代的升級節奏,這意味著每年都會出現性能更高、能效更強的新 GPU。這一速度早已遠超摩爾定律的節奏。正如黃仁勳所說,從 Hopper 到 Blackwell,token 成本下降了 10 至 20 倍;相比之下,摩爾定律帶來的效能提升僅約 20%。這代表 GPU 的經濟壽命與攤銷週期都必須重新評估。'

Groq 執行長、前 Google TPU 創始人之一 Jonathan Ross 在播客中曾指出,他們採用 一年攤銷週期,並直言:「那些仍在使用三到五年攤銷週期的公司都是錯的。」

CapEx 之外的隱性成本:電力與冷卻

購買 GPU 不只是資本支出(CapEx),運行這些晶片的營運支出(OpEx)同樣驚人。包括電力、冷卻用水等,都構成 AI 數據中心持續上升的成本基礎。隨著這些「AI 工廠」消耗的電力不斷攀升,電價上漲將進一步擠壓利潤空間,最終迫使企業重新審視其投資報酬率。

查看 neocloud 與 hyperscaler 的財報,可以清楚看到一個結構性差異:

hyperscaler 多採 3–4 年的 GPU 攤銷週期;而像 CoreWeave 這類 neocloud 則以 6 年折舊 Nvidia GPU。若真實攤銷期僅為 1–2 年,實際損失將遠高於當前報表所揭示的數字。

有些人可能會質疑:「市場上仍有人租用三年前的 H100 晶片,這是否說明折舊期更長?」確實如此,但原因有二。

第一,部分需求來自於兩類「高補貼型」客戶——他們以極高的計算成本向終端用戶提供低價服務,這種模式僅因投資者仍願意持續輸血才得以維持。

第二,H100 雖已推出三年,但其實並不算「過時」。Nvidia 自 H100 起將產品週期由 18–24 個月縮短至一年,因此即便 Blackwell 已問世,H100 在代際上仍具實用價值。然而,一年一代的節奏意味著折舊週期必須重新定義:在我看來,GPU 的實際經濟壽命更接近 1–2 年。

舉個算術例子:若以 CoreWeave 的 6 年折舊假設計算,到了 2026 年底,當 Nvidia 的 Vera Rubin 架構登場時,理論上仍有客戶在租用 2020 年底出貨的 Ampere A100 —— 這顯然不合現實。即使是 hyperscaler 的 3–4 年折舊,也過於樂觀。如今已無閒置 AI 數據中心,所有新增算力都得靠替換新 GPU 以提高 tokens per watt。

問題在於:延長折舊週期會虛增帳面利潤。因此我擔心,當真實折舊率逐步反映時,所有 hyperscaler 的獲利都將承受壓力;而對 neocloud 而言,虧損幅度恐比報表更大。要維繫這場 AI 資本循環,投資人就得不斷追加資金。

Nvidia 對此心知肚明。一位員工在 AlphaSense 訪談中坦言:「我們會把舊的拆掉換新的,舊的那些伺服器和晶片會由我們回購,再在海外轉售。」所謂「海外」,我推測是指中國市場——但如今已無法出口,那麼問題來了:這些回購的舊晶片最終誰來接手?

Nvidia 顯然已開始承擔部分庫存風險。根據最近披露的文件,在與 CoreWeave 的協議中,若該公司出現「未售出算力」,Nvidia 需於 2032 年前支付最多 63 億美元。這項協議雖簽於 2023 年,但本月才被 SEC 公開——代表 Nvidia 已在事實上成為「兜底方」(承擔所有過期品損失風險)。而 CoreWeave 自身的債務規模遠超此數。

微軟與 neocloud 的「風險轉移」

微軟之所以選擇與 neocloud 合作,是出於對客戶需求暴增的現實回應。它希望留住客戶、維持體驗,但對持續擴張 CapEx 缺乏信心,因此選擇將部分風險外包。

對客戶而言,微軟是否自建基礎設施並不重要;但對微軟而言,當市場降溫時,它無須承擔 GPU 資產減值風險,因為這些風險已被轉嫁給 neocloud。這是一筆精算後的雙贏交易:在需求高峰時保住市佔,在下行時避免資產沖銷。

若需求長期維持高位,微軟仍可再度自建數據中心、切回自有架構。簡言之,微軟寧可以 OpEx 模式 管理不確定性,也不願冒著 CapEx 投入過度 的風險。

抵押結構與真實折舊風險

近來更出現將 GPU 放入 SPV、再以其作為抵押的融資結構。若 GPU 實際壽命僅為 1–2 年,這類交易的抵押品安全性令人堪憂。

估值忽略了「風險尾巴」

市場估值幾乎未反映放緩或集中化風險。

根據 AI 晶片新創 Groq CEO 指出,目前全球約 35–36 家公司貢獻了 99% 的 AI token 支出,其中 OpenAI 與 Anthropic 為最主要驅動者。根據 Patel 的統計,約三分之一的 Nvidia GPU 流向這兩家公司。這種集中度意味著整條供應鏈——從半導體到雲端再到 neocloud——都高度依賴它們的成長。

然而,OpenAI 與 Anthropic 要同時維持使用量、黏性、性能與融資能力的高速成長,難度極高。更別提模型研發仍可能遭遇「技術瓶頸」。目前市場定價幾乎預設一切順利。

值得注意的是:即便微軟對 OpenAI 擁有深度合作與優先採購權,它仍未滿足 OpenAI 的全部算力需求,也未搶下 Oracle 雲訂單。這顯示微軟對風險極為謹慎。

我認為,未來不會有五家公司同時投入百億美元級的訓練任務。市場最終將集中於三家甚至更少的參與者。許多現階段的訓練支出將被證明是浪費——模型同質化嚴重,性能護城河並不牢固。

所以我最近很躁動,很反感 Sam Altman,還跟 ChatGPT 吵起來,哈!

被低估的「顛覆風險」

市場亦低估了潛在顛覆:OpenAI、Anthropic、xAI 等公司正跨入社交媒體、電商、辦公工具與雲端基礎設施領域。搜尋只是開端。

以雲端為例,幾年前我們認為雲市場將長期由 Amazon、Microsoft、Google 三足鼎立,但如今,AI 雲的資本投入規模已足以挑戰這一格局。

一位 Nvidia 員工在 AlphaSense 訪談中提到:「xAI 正在建立大型銷售團隊,過去六個月他們至少打了十次電話給我——他們想製造一場巨大的顛覆。」當分析師問:「他們想成為下一個 Oracle 嗎?」他回答:「沒錯。」

Oracle 透過債務融資接受 OpenAI 訂單、neocloud 瘋狂擴產的現象,都說明若融資潮不降溫,三大 hyperscaler 將面臨空前競爭。而當市場冷卻,這些高槓桿新雲將成為困境資產,反被 hyperscaler 收購整合。

結語:估值與現實的脫節

今日的科技巨頭,多半以巨額支出捍衛既有護城河,而非開創新收入。這場競賽已脫離理性。正如 Meta 的 Mark Zuckerberg 所言:「在基礎設施上多花幾千億美元的風險,也比被淘汰的風險要小。」

我同意他的判斷,但資本市場的職責,是將風險反映在估值中——而當前並未如此。

我並非預言類似 2000 年網路泡沫那樣的暴跌,但我們正接近一個財務臨界點:市場將被迫重新評價目前的估值倍數,AI 資本週期將進入整合階段。

唯有在整合後,誰擁有真正可持續的護城河、哪些公司能在硬體與軟體效率上領先,才會逐漸明朗。

要讓 AI 發揮經濟潛能,我們確實需要更高效的硬體與軟體——但現階段的市場熱度,已明顯超前於現實。

最終,這場 AI 狂潮的停止信號掌握在資本市場手中。一旦融資速度放緩,整個產業的正常化就將開始——而那個時刻,已近在眼前。

Samuel 大你好:

您文中提到GPU的折舊週期越來越短,並且尚未揭露在一些AI算力公司的財報及相對應的估值上,不曉得即使採用較久的折舊年限,未來幾年是否在財報的損益上仍可看出端倪?

另外想請教,一些雲端公司各自也自研或委外開發ASIC,這些CPU、TPU是否也同樣出現折舊週期越來越短的現象? 對接委外訂單的設計公司(ex: AVGO、MRVL、...)的影響為何?

感謝分享。

Samuel 大你好,

請問你文中說並不看好應用層的公司,專注在賣鏟子的公司。那目前的一些細分領域,利用AI技術增進效率的公司(比如 OSCR) ,是否擁有相對優勢? 還是說你也認為在這些領域的大公司一但也全面導入AI之後,他們生存的機會也會被大幅壓縮呢?

可否請你分享你的看法? 感謝你一直以來的好文分享,大開眼界。