當所有股票說著同一個故事

從今年第三季開始,AI 成為全球市場的單一敘事中心。

原本互不相關的產業,無論是核能、礦業、電力、半導體,甚至伺服器製造與軟體公司,都被市場套上同一個標籤——「AI+」。

這種敘事的力量,是一種近乎宗教性的集體幻覺。

AI + 核能:小型模組化核能(SMR)概念股如 Oklo、SMR、Cameco(CCJ)、Energy Fuels(UUUU)暴漲;

AI + 能源:傳統公用事業股 Constellation Energy(CEG)、Vistra(VST)、Duke Energy 同樣被資金推高;

AI + 雲端:Oracle、CoreWeave、Nebius 在 LLM 算力需求暴增下成為新雲端主角;

AI + 比特幣礦商:比特幣礦商 APLD、IREN、HUT、CORZ 因 GPU 擴建而被視為「算力替代供應商」。

這些股票的共同點並非基本面改善,而是敘事重疊與槓桿共振。

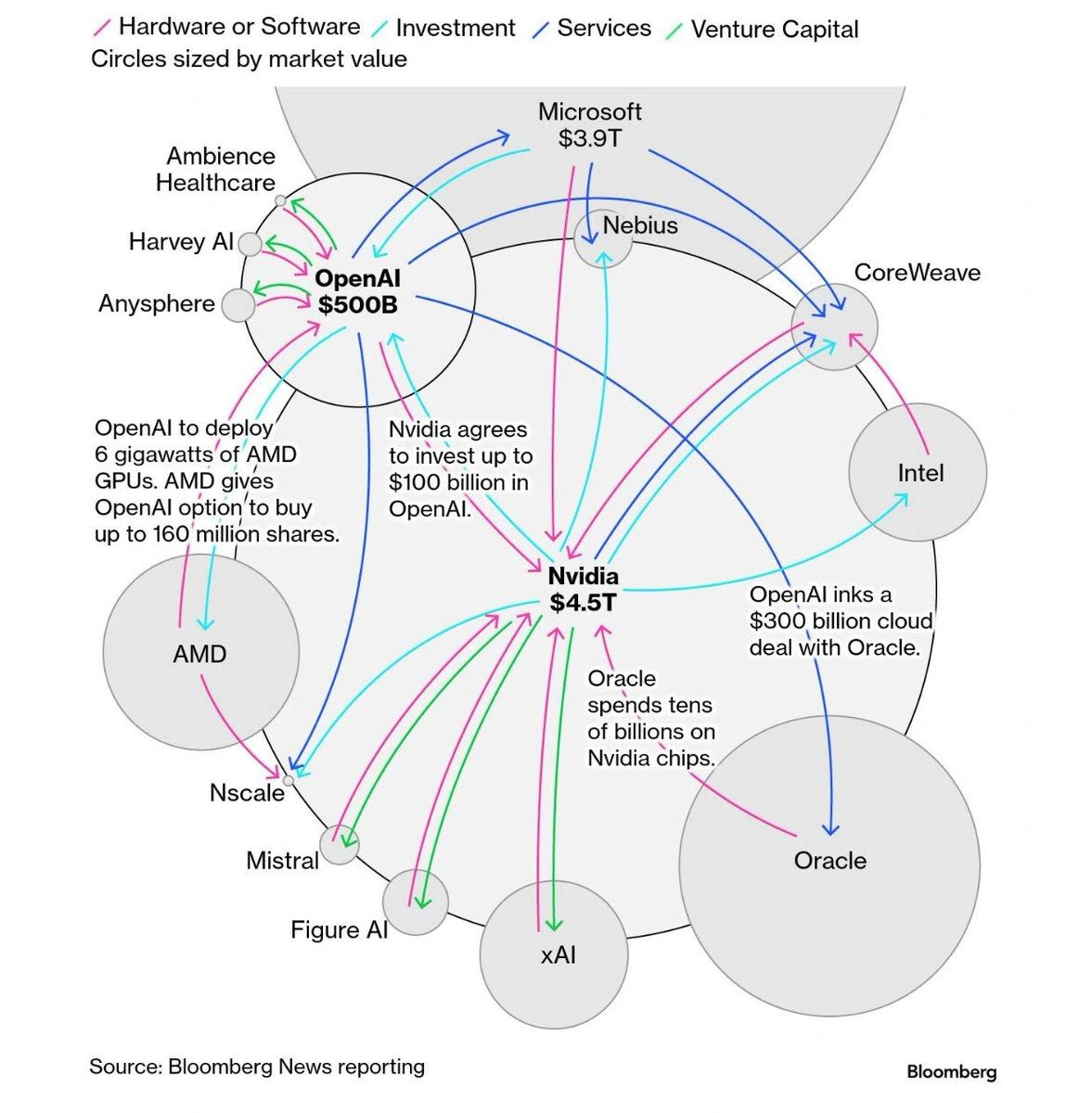

AI 故事從 OpenAI、Anthropic、xAI 這些 LLM 中心輻射出去,Bloomberg 的那張生態關係圖(如下)就是最清晰的縮影:

幾乎所有與 AI 有關的公司,都被納入一張流向一致的網絡中——從 Nvidia 的晶片供應,到 Oracle 的雲租用,再到 CoreWeave 與 Nebius 的 GPU 外包平台。

敘事的收斂,成了市場的共振腔。

SPX 的「完美通道」與低波動陷阱

再看第一張圖:S&P 500(SPX)自五月以來的走勢。

你會發現,指數幾乎沿著一條極窄的上升通道前進,波動率(VIX)長期維持在歷史低位。

這種環境正是系統性基金(Systematic Funds)的天堂。

CTA、Vol Targeting、Risk Parity、Trend-following 模型——

它們全都依賴價格趨勢與波動率作為槓桿信號。

波動低 → 模型加槓桿。

趨勢穩 → 模型加倉位。

久而久之,整個市場變成一個「機械式順風球系統」:

同樣的趨勢信號;

同樣的 beta 曝險;

同樣的多頭配置;

同樣的敘事支撐。

當這些模型在同一條軌道上奔馳時,價格就不再反映分歧,而是反映共識的反饋迴圈。

CTA 與 Trending Model 的「Beta 共振」

CTA 基金(Commodity Trading Advisor)與其他 Systematic Trend-following 模型,通常採取跨資產、橫截面式配置。這意味著它們不看「故事」,只看「趨勢」。

當 AI 概念股全面上漲時,模型會自動提高整個組合的槓桿曝險。

這使得:

風險敞口集中在相似高 Beta 群;

模型之間的持倉高度重疊;

一旦趨勢反轉,去槓桿會在短時間內同時觸發。

這就形成了所謂「系統性共振(Systemic Resonance)」——上漲時共振加倉,下跌時共振賣壓。

換句話說,如同JPMorgan 在最近的報告中指出的:

「在一個由機械演算法主導的市場裡,下跌不是因為人害怕,而是因為模型該出手了。」

AI 敘事與量化槓桿的結合:一場完美的幻象

從 Bloomberg 的 AI 生態圖可見,OpenAI、Nvidia、Oracle、CoreWeave、AMD、xAI 等構成了一個資本與算力的封閉循環:

Nvidia 投資 OpenAI;

OpenAI 回購 Nvidia GPU;

Oracle 租給 OpenAI 雲端容量;

CoreWeave、Nebius 再次出租 Nvidia 的 GPU;

AMD 則提供第二來源的 GPU 與股權選擇權。

這個結構不僅像極了 2000 年代的網路泡沫,也與 2008 年的金融工程共振類似。

不同的是,這次的槓桿不是來自銀行系統,而是來自模型的自動槓桿。

CTA、Vol Target、Risk Parity 模型共同構成了一個「結構性自我強化循環」:

敘事推升價格 → 模型加槓桿 → 資金流入相同標的 → 敘事再度被驗證。

這就是為何近三個月裡,幾乎所有與「AI」沾邊的股票都同步上漲。

這不是市場分散投資的結果,而是量化模型的集中行為。

潛藏的風險:當一個變數失效

然而,正如前述報告揭示的,這樣的機械化共振也意味著一旦外力介入,市場將同步崩解。

CTA 模型與槓桿 ETF、Gamma 對沖機制之間,存在結構性聯動。

當一個環節出錯——例如突發的政策事件、利率跳升、地緣風險、或是 AI 敘事的信任崩壞——整個槓桿體系就會觸發「Forced Deleveraging」。

這與上週五( 2025/10/10)S&P 500 單日暴跌 2.7%,Nasdaq 100 下跌 3.5% 的情境極為相似:

系統性模型被迫賣出;

槓桿 ETF 收盤再平衡;

做市商空頭 Gamma 對沖;

波動性目標基金減倉;

CTA 趨勢信號轉空。

所有這些行為在幾小時內完成——市場不是被恐慌打倒,而是被演算法「自動清算」。

敘事與槓桿的共鳴,從來不長久

從「AI+核能」到「AI+算力」再到「AI+能源」,這一輪資金流的背後,其實是演算法與敘事的共謀:前者提供槓桿,後者提供信仰。

但真正的問題是:當所有模型都在買同樣的股票,當所有故事都說同樣的語言,市場就失去了「價格發現」的功能。

這不是泡沫最可怕的時刻——這是泡沫「最穩定」的時刻。

因為就在所有人都以為趨勢安全、風險可控、敘事真實的那一刻,下一次的自動化清算,已經在程式碼裡排隊等候。

老師您的文章一直提到AI泡沫,您是覺得這樣的閉環模式終將破裂是嗎?