1. 宏觀市場與貨幣政策

市場表現:美股三大指數週五小幅收漲。標普 500 指數上漲 0.19% ,納斯達克指數上漲 0.3% ,道瓊指數上漲 0.2% 。標普和道瓊距離歷史高點僅不到 1% 。

通膨數據(PCE):延遲發布的 9 月 PCE 物價指數同比增長 2.8-2.9%,符合市場預期 。核心 PCE 同比增長 2.8%,略低於經濟學家預期 。這份數據雖然滯後,但因未出現意外通膨升溫,被市場視為利多 。

聯準會動向:溫和的通膨數據鞏固了降息預期。市場目前預計下週聯準會會議降息 1 碼的機率已升至 87% 。

季節性與政治影響:今年的市場節奏與傳統季節性規律相反(傳統疲軟的 9、10 月走強,強勢的 11 月下跌),顯示在川普執政背景下,政策與宏觀不確定性成為主導變量 。

2. 科技與 AI 晶片焦點

AMD(出口許可利多):

據報導,AMD 已獲得許可向中國出口部分 MI308 晶片 。

這意味著合規出口障礙放寬,中國市場可能為其貢獻新的營收 。

技術面:若股價能放量突破並站穩 50 日均線,將構成中期趨勢反轉訊號 。

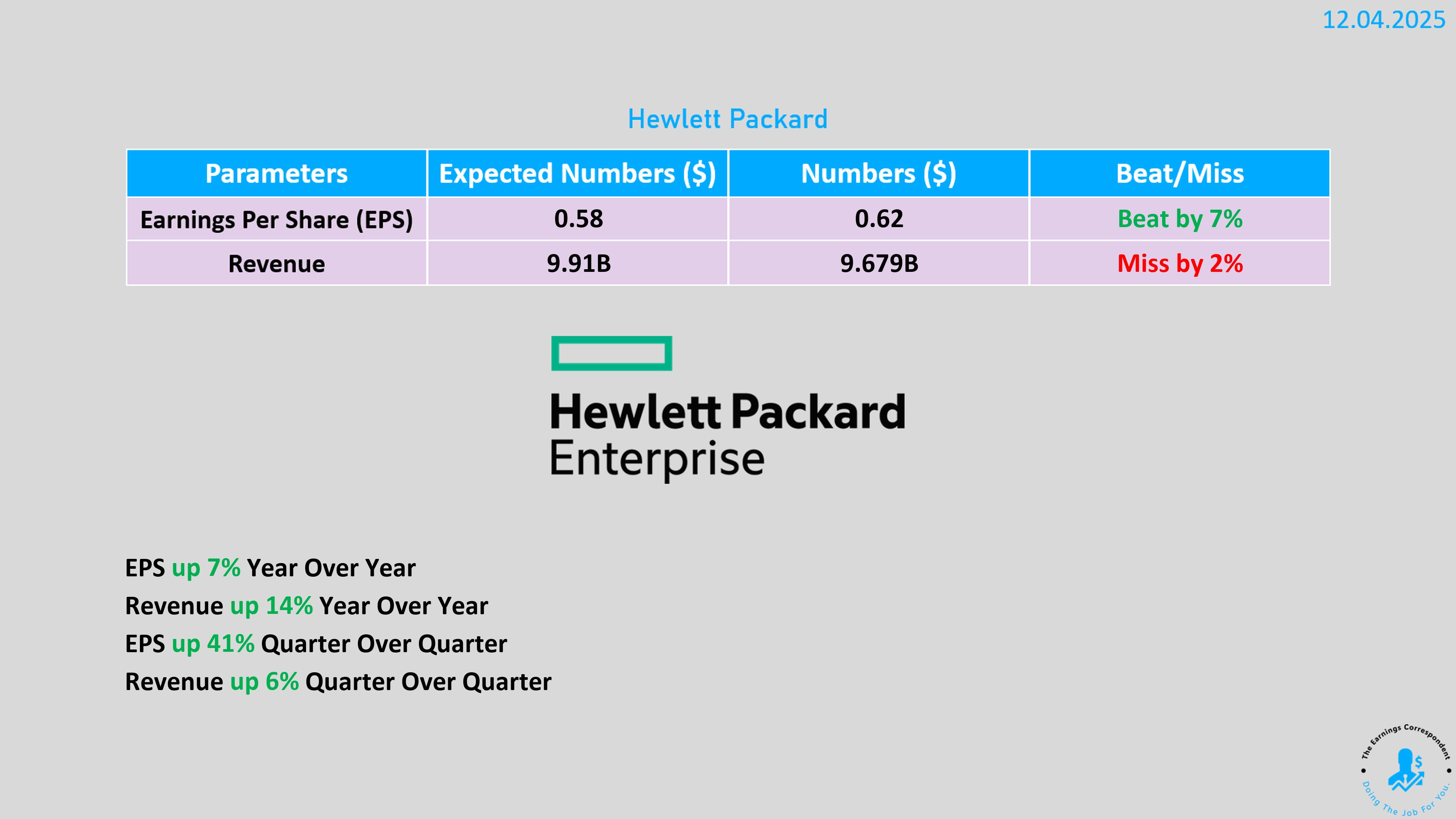

HPE(慧與科技):

股價收漲,儘管 Q4 營收指引(90-94億美元)低於預期 。

原因:大型 AI 伺服器交易僅是推遲(至 2026 年)而非取消,且積壓訂單強勁,毛利率改善 。

Rubrik(RBRK):Q3 營收年增 48% 達 3.5 億美元,優於預期,但股價收出十字星,顯示短線資金分歧 。

AI 關注度:Q3 財報電話會議中提及「AI」的企業數量創下 10 年新高,提及 AI 的公司股價表現優於未提及者 。

3. 重大企業併購與媒體板塊

Netflix 收購案:Netflix 擊敗競爭對手,與華納兄弟 Discovery(WBD)達成協議,將以約 720 億美元收購其電影電視製作公司及串流部門(HBO、Max) 。

市場反應:Netflix 股價下跌約 3%(市場擔憂整合成本與現金流),WBD 上漲約 6% 。

意義:Netflix 將從單純的串流龍頭轉向「傳統媒體+串流」的雙線統治帝國 。

SpaceX:正準備進行內部股票出售,估值可能高達 8,000 億美元,將超越 OpenAI 成為全球身價最高的未上市公司,且傳出可能在 2026 年下半年進行 IPO 。

4. 其他板塊動態(消費、金融、能源)

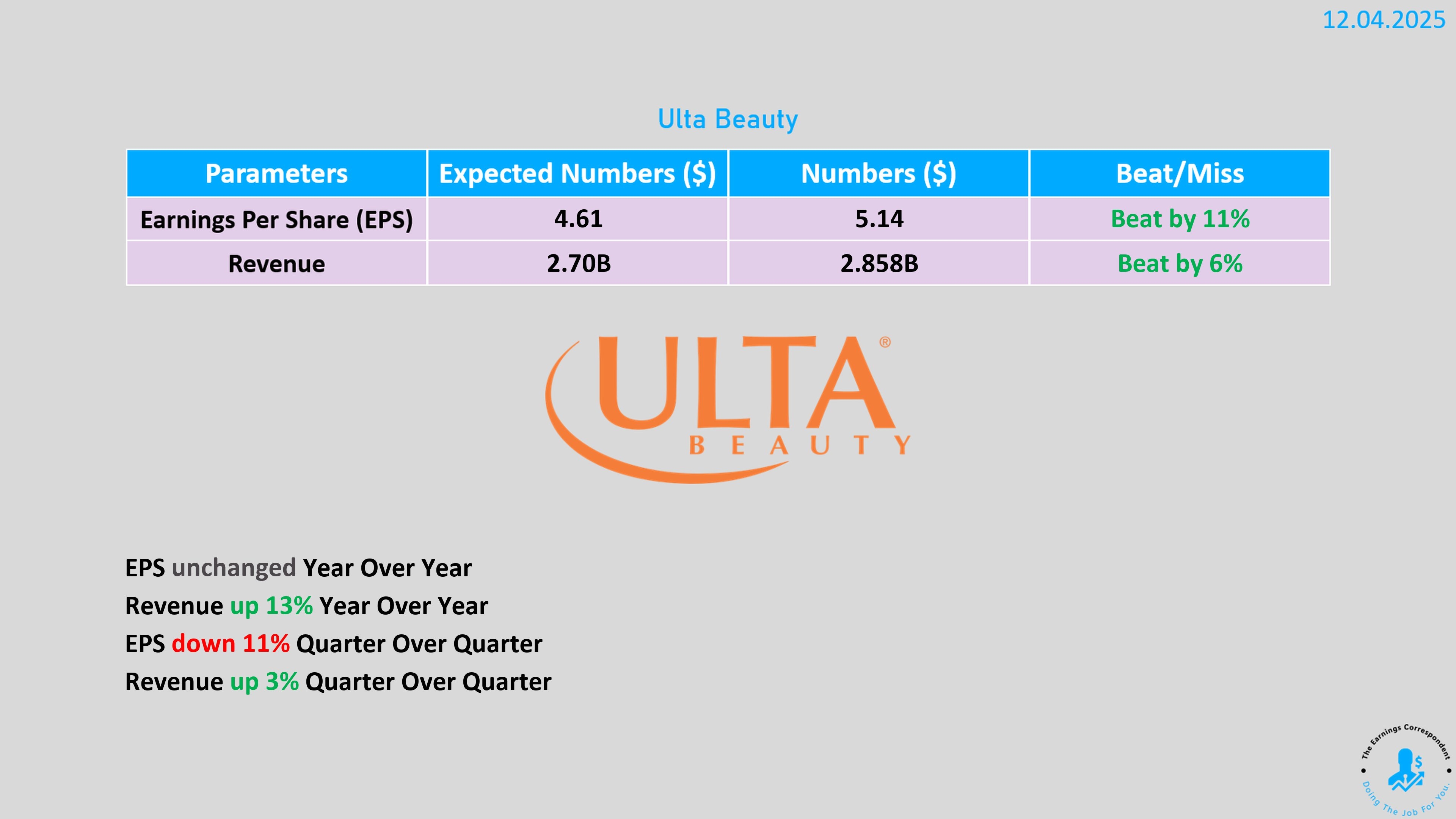

Ulta Beauty(零售消費):Q3 業績優於預期且上調財測,股價創歷史新高 。顯示即便在經濟不確定下,消費者仍願意為「悅己」產品(香水、彩妝)買單 。

SoFi(SOFI):股價下跌,因公司宣布 15 億美元的股票出售計畫,此舉令市場意外 。公司計畫明年推出品牌穩定幣 。

核能板塊(Oklo, NNE):

受輝達執行長黃仁勳言論激勵(未來 AI 限制在於電力,科技巨頭將使用核反應堆),板塊一度大漲 。

隨後因比特幣下跌抑制風險偏好,以及 Oklo 增發 15 億美元股票而回落 。

加密貨幣:比特幣從高點回落至約 89,400 美元 。