市場概況

✅ 美股三大指數全面上揚:

標普500、納指漲超 2%,道指漲 1.78%。

黃金大跌,美元和美債強勢反彈。

市場樂觀,風險偏好上升。

✅ 促進市場情緒的消息:

川普推遲對歐盟加徵 50% 關稅,延期至 7 月 9 日。

白宮經濟委員會主任表示,部分國家關稅可降至 10% 或更低,本週或達成多份貿易協議。

✅ 全球債市穩定帶動股市:

日本財務省計劃減少超長期債券發行,緩解市場憂慮。

美國 30 年期美債收益率跌至 5% 以下。

美國財政部本週拍賣多個期限美債,需求影響市場走勢。

消費者信心與經濟情緒

✅ 5 月美國消費者信心指數由 85.7 上升至 98,超預期。

✅ 44% 消費者看好未來 12 個月股市上漲(前月 37.6%)。

✅ 通脹預期中值從 5.9% 降到 5.3%。

✅ 反映經濟數據強勁與企業財報向好,市場對股市上行充滿信心。

技術面:第5浪行情

✅ 標普 500 收盤站上 5 日與 10 日均線,市場多頭強勢。

✅ 第 5 浪通常出現在上升週期尾聲,行情亢奮、漲勢可能比第 3 浪更劇烈。

✅ 風險提示:

勿逆勢做空,避免成為「軋空燃料」。

不可盲目追高,應保持風控意識。

若大盤轉跌,需確保能全身而退。

第 5 浪時期,大盤雖創高,部分個股可能脫隊,市場廣度減弱。

焦點個股動態

✅ 英偉達(NVIDIA)

低階 AI 晶片即將在中國市場開售,售價 6500–8000 美元,預計 6 月量產。

明天盤後公佈財報,成為 AI 概念與市場熱度的風向標。

若股價大跌,恐代表大盤僅是「第 4 浪反彈」,上升行情仍未確認。

✅ 拼多多(PDD)

Q1 營收 95 億元人民幣,低於預期(103 億);

淨利 147 億元,年減 47%;EPS 11.4 元,遠遜市場預期。

股價盤中跌逾 18%,尾盤收跌 13.6%。

中概股整體走勢脫離基本面,存在風險。

✅ 蘋果(AAPL)

4 月印度出貨量 300 萬部 iPhone,同比增 76%。

即便加徵 25% 關稅,成本仍具優勢。

若關稅落地,對 2026 財年 EPS 僅有約 11 美分影響。

摩根士丹利:生產轉回美國不划算,蘋果或透過在美投資減輕壓力。

✅ Salesforce(CRM)

Salesforce 將以每股 25 美元現金收購企業雲端軟體公司 Informatica,預計於2027年初完成交易。

Wedbush指出,Salesforce收購Informatica是「正確的交易」,可強化其AI戰略並提升客戶基礎。

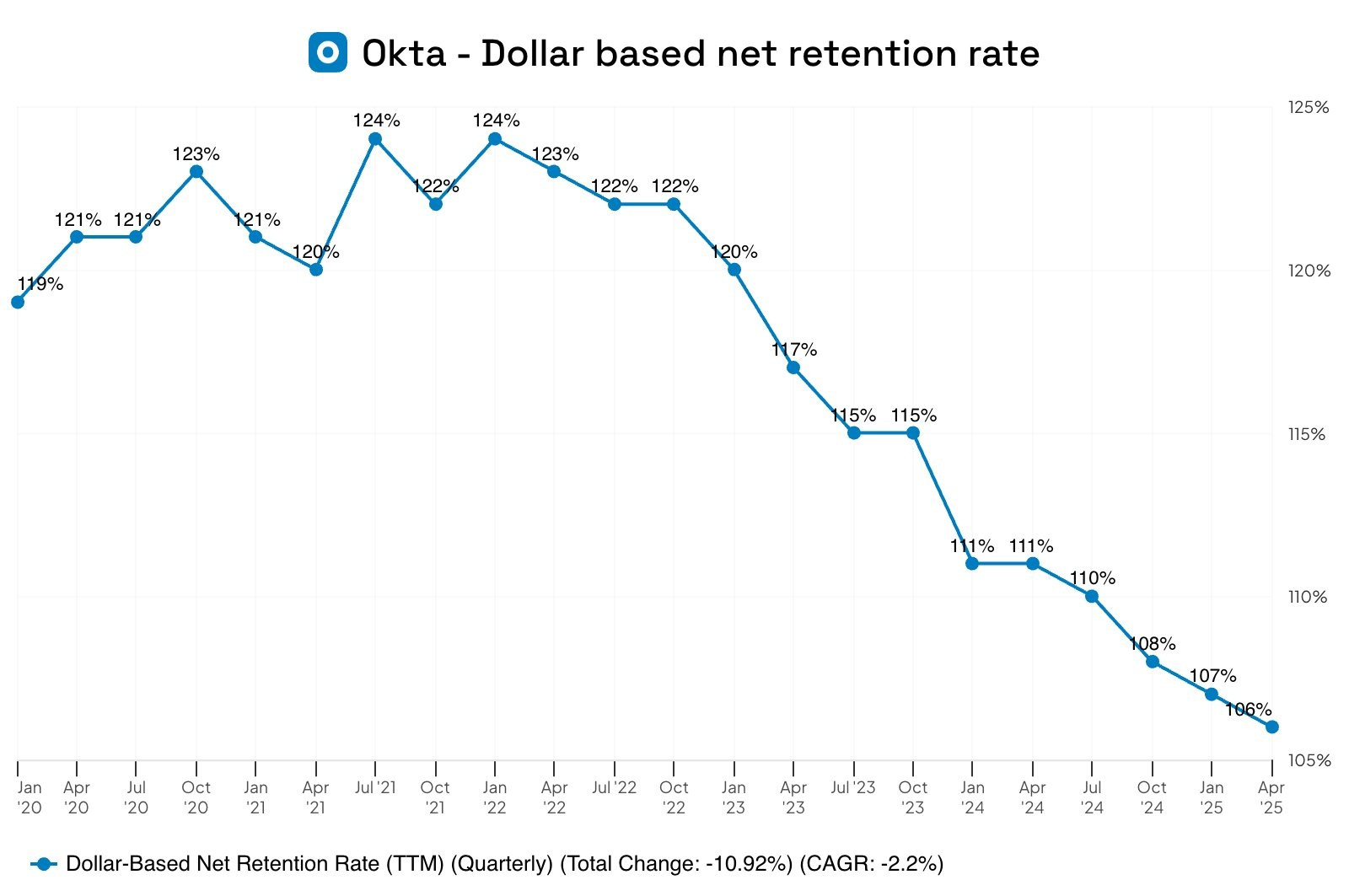

✅ Okta(OKTA)

第一季每股盈餘為 $0.86,超過分析師預測的 $0.09。

營收達到 $688 百萬美元,相較於去年同期成長 11.5%,也高於預期的 $7.92 百萬美元。

第二季度預計營收將介於 7.1 到 7.12 億美元之間,年增率約 10%,剩餘履約收入(RPO)則預期可達 22 億美元,增幅同樣在 10% 至 11% 之間。

儘管業績良好,投資者反應卻不如預期,股價在盤後交易中下滑接近 10%。

投資結論

第 5 浪行情若確認啟動,可能帶來強勢漲幅,但風險亦加大。

應避免逆勢空頭與盲目追高,採取階段性獲利與風控管理。

市場廣度減弱、分化加劇,選股要謹慎,留意個股基本面。

觀察英偉達財報與中概股基本面變化,作為風險指標。