本日盤勢分析

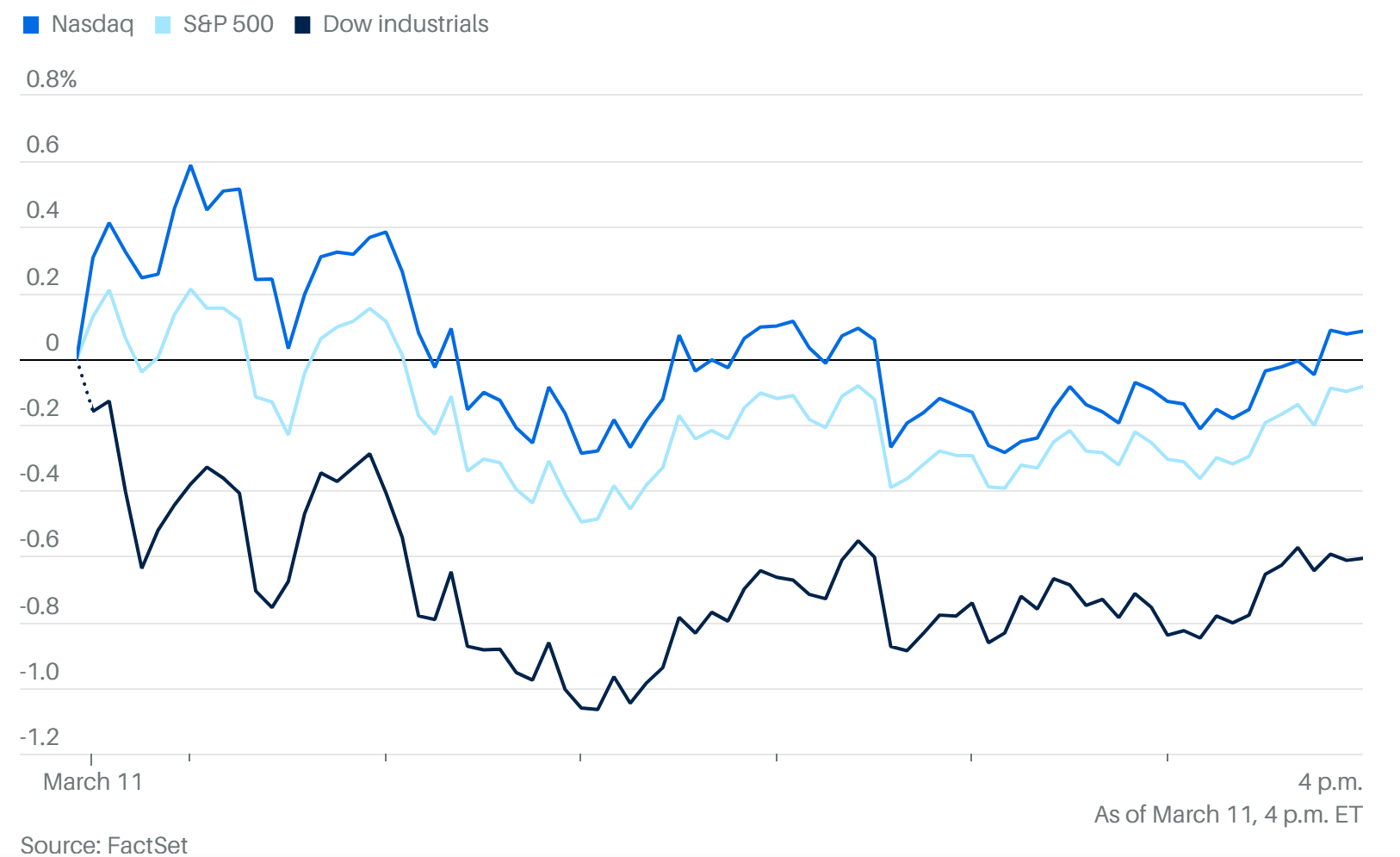

受伊朗戰爭升溫及通膨數據公布影響,美股今日走勢分歧 。儘管 2 月 CPI 符合預期,但投資人更擔憂能源價格暴漲對後續經濟的衝擊 。

指數變動:

道瓊工業指數:下跌 0.6%(逾 250 點),收盤表現最差 。

S&P 500 指數:微跌 0.1% 。

納斯達克指數:逆勢上漲 0.1%,受科技股與 AI 需求撐盤 。

油價變動:西德州原油 (WTI) 飆升 5% 至每桶 $87.65 ,布蘭特原油則站上 $89 。本週一油價曾一度逼近 $120 。

關鍵影響因素:伊朗戰爭造成能源市場劇震,抵銷了通膨數據平穩帶來的利多 。市場普遍預期 Fed 在下週(3 月 17-18 日)將維持利率不變 。

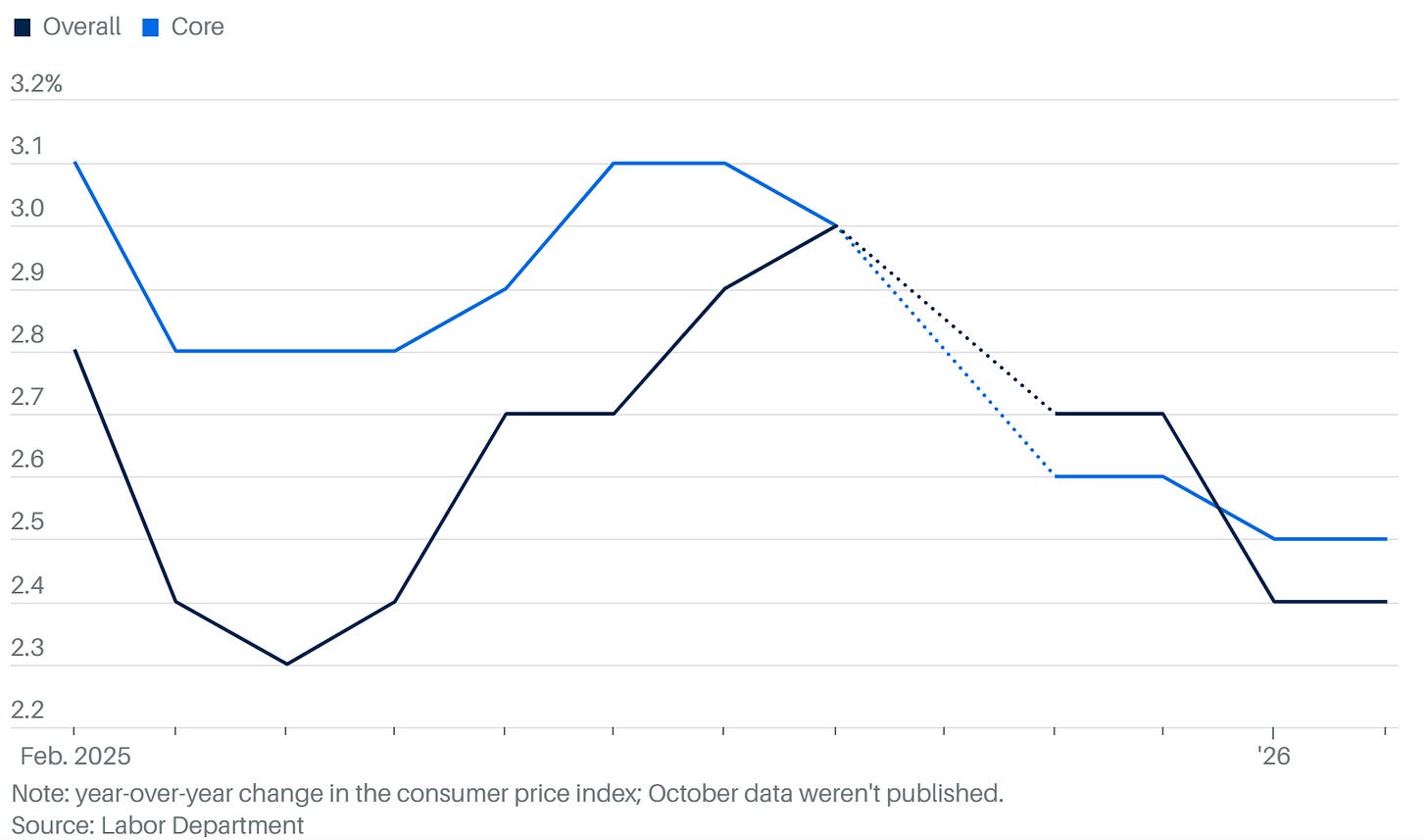

物價報告 (CPI) :戰火前的寧靜

2 月份消費者物價指數 (CPI) 顯示通膨依然受控,但分析師警告這是「落後指標」,尚未反映 3 月初爆發的能源危機 。

核心指標:

年增率:2.4%(符合預期,與 1 月持平)。

月增率:0.3% 。

核心 CPI(剔除波動較大的食品與能源):年增 2.5% 。

細項表現:

住房成本:月增 0.2%,年增 3%,增長趨於溫和 。

機票價格:繼 1 月大幅上漲後,2 月續漲 1.4% 。

軟體價格:月增 6.5%,雖對 CPI 影響有限,但將推高 Fed 關注的 PCE 數據 。

食品:肉類與蛋類價格下跌(如雞蛋 -3.8%),但新鮮蔬菜(+4.1%)與咖啡(+1.8%)大幅上漲 。

荷姆茲海峽現況與油價危機

荷姆茲海峽(Strait of Hormuz)目前處於極度緊張狀態,該航道承載全球五分之一的石油運輸 。

衝突升溫:週三上午傳出三艘商船遭受攻擊 。美國官員指控伊朗在海峽布設水雷 。

緊急應對:國際能源總署 (IEA) 宣佈釋出 4 億桶 戰略石油儲備,這是該機構史上規模最大的緊急釋放行動,旨在平抑油價 。

川普威脅,若伊朗不移除水雷,將面臨「前所未有水平」的報復 。

Oracle 財報:AI 基礎建設的領頭羊

Oracle (ORCL) 今日股價大漲(一度達 14%,收盤漲 9%),成為標普 500 領漲個股 。

1. 財務現況:AI 轉型的轉折點

Oracle 正從傳統資料庫廠商轉型為雲端基礎建設(OCI)的領先者,最新財報顯示此策略已進入收割期。

營收與獲利超預期:營收達 171.9 億美元,EPS 1.79 美元,兩者均優於分析師預期,推動股價單日大漲逾 9%。

訂單積壓量(RPO)驚人:RPO 達到 5,230 億美元(季增 290 億美元),這是一個極其強勁的指標,顯示企業客戶對 Oracle 雲端服務的長期需求非常穩定且龐大。

上修長期目標:Oracle 將 2027 財年的營收目標從 850 億上調至 900 億美元,展現出管理層對未來增長的強大信心。

2. 關鍵增長動能:AI 基礎建設(OCI)

Oracle 在 AI 浪潮中找到了一個獨特的利基市場:

高效能、低成本的 OCI:Oracle 的雲端基礎架構(OCI)在效能與價格比上具備優勢,特別是在處理大規模 AI 訓練負載時,吸引了大量新創與龍頭業者。

GPU 供應能力:Oracle 與 Nvidia 的緊密合作,使其能獲得穩定的 H100/B200 晶片供應,並在聖荷西(GTC 大會)等重要場合持續展示其基礎建設的擴張速度。

3. 與 OpenAI 的深度綁定:是利還是弊?

這是目前分析師最關注的焦點:

單一客戶風險:目前 RPO 中有超過 3,000 億美元與 OpenAI 相關。雖然這保證了未來幾年的營收,但也意味著 Oracle 的命運與 OpenAI(以及其背後的微軟)高度掛鉤。

交付壓力:市場擔心 Oracle 是否能如期完成如此龐大的基礎設施建設,若 OpenAI 轉向自研晶片或與其他雲端商(如 Google 或 AWS)深化合作,Oracle 將面臨壓力。

4. 股價估值與市場地位

相對便宜的 AI 標的:相較於 Nvidia 或 Microsoft,Oracle 的本益比通常較為溫和。對於尋求「AI 基礎設施」敞口但擔心昂貴估值的投資人來說,Oracle 是重要的配置選擇。

雲端「第四強」的確立:Oracle 已成功鞏固其在 AWS、Azure、Google Cloud 之後的地位,特別是在企業級混合雲與 AI 專用雲領域。

5. 展望與風險提示

看多因素:

資料庫遷移潮:現有數十萬客戶正從傳統地端資料庫轉向 OCI,這提供了穩定的基本盤。

AI Agent 應用:隨著 Salesforce 等軟體商推動 AI Agent,底層運算需求將持續推升 OCI 的利用率。

看空風險:

宏觀經濟衝擊:雖然 2 月 CPI 符合預期,但伊朗戰爭引發的能源價格飆升(一度達 $120)可能壓抑企業資本支出。

執行風險:超大規模數據中心的建設週期長,電力供應與散熱技術(如液冷)的限制可能拖慢營收轉化速度。

Oracle 目前處於「強勢增長軌道」,其強大的 RPO 提供了極高的營收可見度。然而,股價短期內已反映不少利多,且對 OpenAI 的依賴度過高,是操作上需密切觀察的變數。

Nvidia 晶片銷售與 AI 供應鏈

Nvidia (NVDA) 雖是 AI 浪潮的最大贏家,但其生態系需依賴多方合作才能落地 。

營收飛躍:Nvidia 年營收預計從 2022 年的 269 億美元跳升至 2026 年的 3,587 億美元 。自 ChatGPT 發布以來,股價暴漲近 990% 。

硬體整合者:Nvidia 僅負責晶片設計與軟體平台(如 CUDA) 。實際的伺服器與數據中心組建由 Dell、HPE、Foxconn 等合作夥伴完成 。

部署效率:Dell 指出其工程團隊能讓裝載伺服器的卡車抵達後,在 24 小時內 完成安裝並上線運作 。

重要事件:Nvidia 年度 GTC 大會 將於 3 月 16 日在聖荷西開幕,預計將發布次世代軟硬體資訊 。

Salesforce 與 AI Agent 的崛起

儘管軟體股今年普遍走弱,但 Salesforce (CRM) 的 AI 轉型初見成效 。

Agentforce 動能:Salesforce 的 AI 代理軟體(Agentforce)經常性收入從 6 個月前的 4.4 億美元翻倍至 8 億美元,增長達 82% 。

市場對抗:新興 AI 公司如 Anthropic 推出的 Claude Code 與 Claude Cowork 雖然威脅既有軟體業者,但傳統軟體商憑藉與企業客戶的緊密關係,在「落地執行」上仍具優勢 。

企業採購現狀:數據顯示,員工超過 250 人的大型企業中,約有 32% 已開始使用 AI 。

荷姆茲海峽保險計畫

為了重啟這條關鍵航道,美國政府啟動了大規模保險計畫 。

Chubb 領銜:保險巨頭 Chubb 被指定為該 200 億美元保險計畫的領先承保人,負責為行經該海峽的合規船隻提供貨物及船體保險 。

政府支持:美國開發金融公司 (DFC) 將提供再保險支持,旨在鼓勵私營保險公司參與,以恢復貿易流動 。

市場反應:Chubb (CB) 今日股價下跌 0.8%,反映市場對其潛在理賠風險的擔憂 。