盤勢總結

參議院以 60:40 通過臨時撥款法案,資金延長至 2026/01/30,市場大幅振奮。

比特幣先行上漲,美股全面高開。

盤中 10:30 無任何新聞卻出現跳水,原因包括:

英偉達盤中急跌拖累

0DTE 期權(零天到期選擇權)平倉造成波動

上周踏空資金迅速回補 → 推升指數再度走強。

但由於眾議院投票、川普簽字仍未完成,市場仍屬「預期交易」,真正開門 likely 11/12–15。

三大指數強勢反彈:科技股領軍

納指 +2%、S&P500 +1.54%、道瓊稍弱 +0.8%。

市場「AI 信仰」未動搖,多方回流明顯:

高盛:S&P500 期貨未平倉增加 210 億美元 → 確認為多頭進場非空頭回補

估值從 23x 回調至 22.2x

機構觀點:UBS 最新預測

將 S&P500 2026 年底目標上調至 7500 點

預估 2026 年企業獲利 +14.4%

一半成長來自科技業 → AI 成長可持續

AI CapEx 已貢獻 GDP 成長 0.78%(含軟體/研發則 1.4%)

醫療保險股:川普一句話重創整個板塊

川普表示將「把 ACA 補貼直接發給民眾」。

影響程度依 ACA 依賴度不同:

OSCR:幾乎全依賴 ACA → 跌最重

CNC、MOH:同樣承壓

UNH、ELV:業務多元、ACA 佔比低 → 抗風險

HUM:以 Medicare Advantage 為主 → 不受 ACA 直接影響

行業估值接近歷史低位,真正反轉需等 2026 或民主黨重掌白宮。

AI 主線:英偉達再次成為資金唯一信仰

NVDA 跳空 +5.8% 到 200 美元,資金瘋狂掃貨。

黃仁勳公開要台積 擴產 50% → 完全抵消台積 10 月 growth 放緩的負面。

市場共識:

「英偉達只有兩件事:逢低買、堅定看多。」

AMD

明天分析師日 → 市場押注利多提前做多。

台積電

10 月營收增速回落至 16.9%,為今年最低

Q4 估再降至 16%

台積仍因供給緊張、議價力強 → 具高彈性

記憶體

SanDisk 宣布 漲價 50%,高盛上調目標價 → 全板塊狂飆。

Neocloud:CRWV、WULF、NBIS、IREN

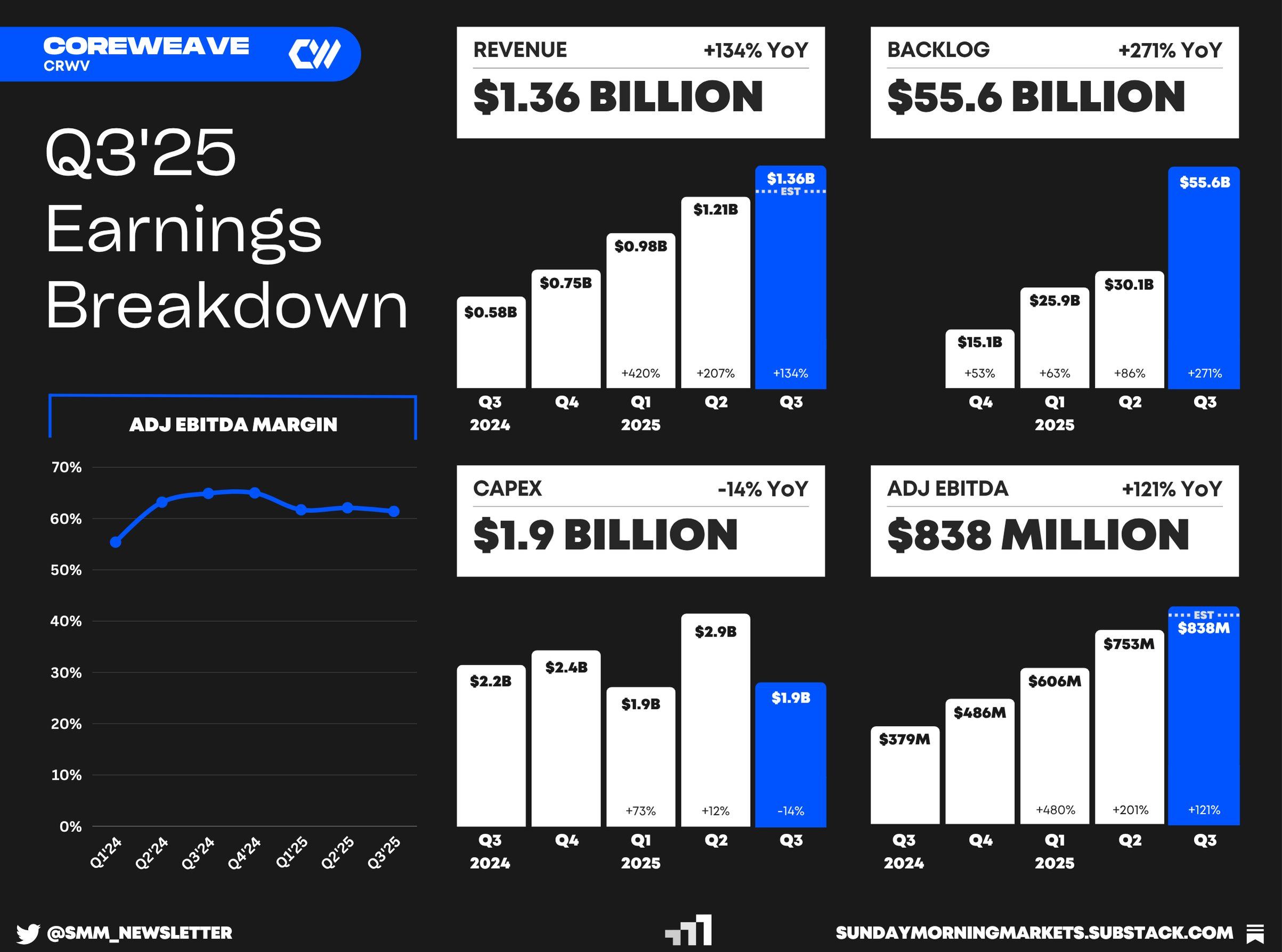

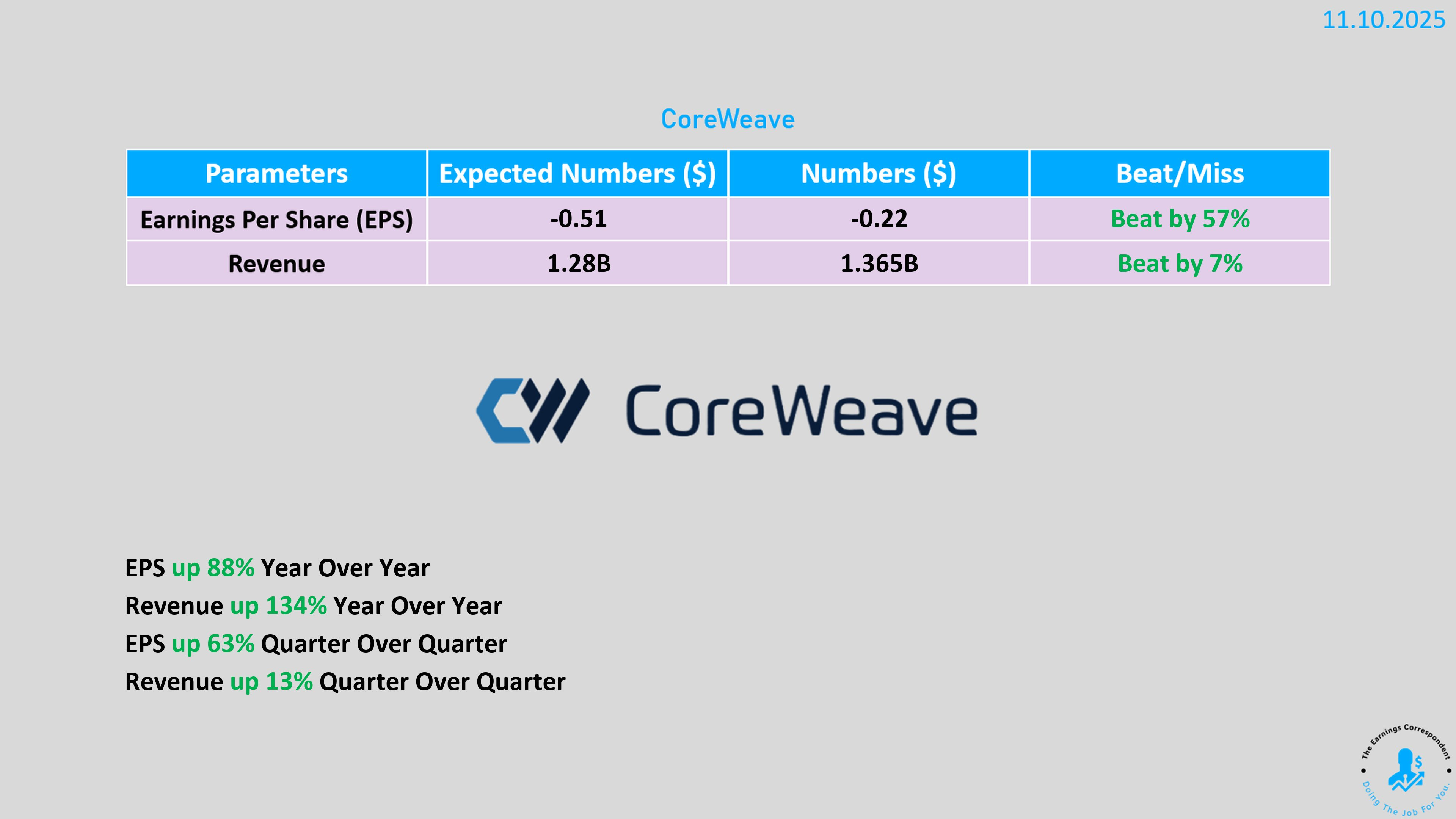

✅CoreWeave(CRWV)

Q3 營收 +134% → 13.6 億美元(優於預期)

虧損大幅縮小至 1.1 億

但股價盤後下跌,因市場關注:

現金流

資本開支

利息支出

大額債務 + 高利率環境 = 情緒偏審慎。

✅ WULF

營收 +87% 但低於預期

虧損擴大,負債 15 億

股價盤後小跌。

✅ NBIS

明天盤前出財報,與 CRWV/WULF 將共同左右板塊方向。

✅ IREN

Q3 財報好但股價不漲反跌

估值過高 + 資金回流大型股 → 短線承壓。

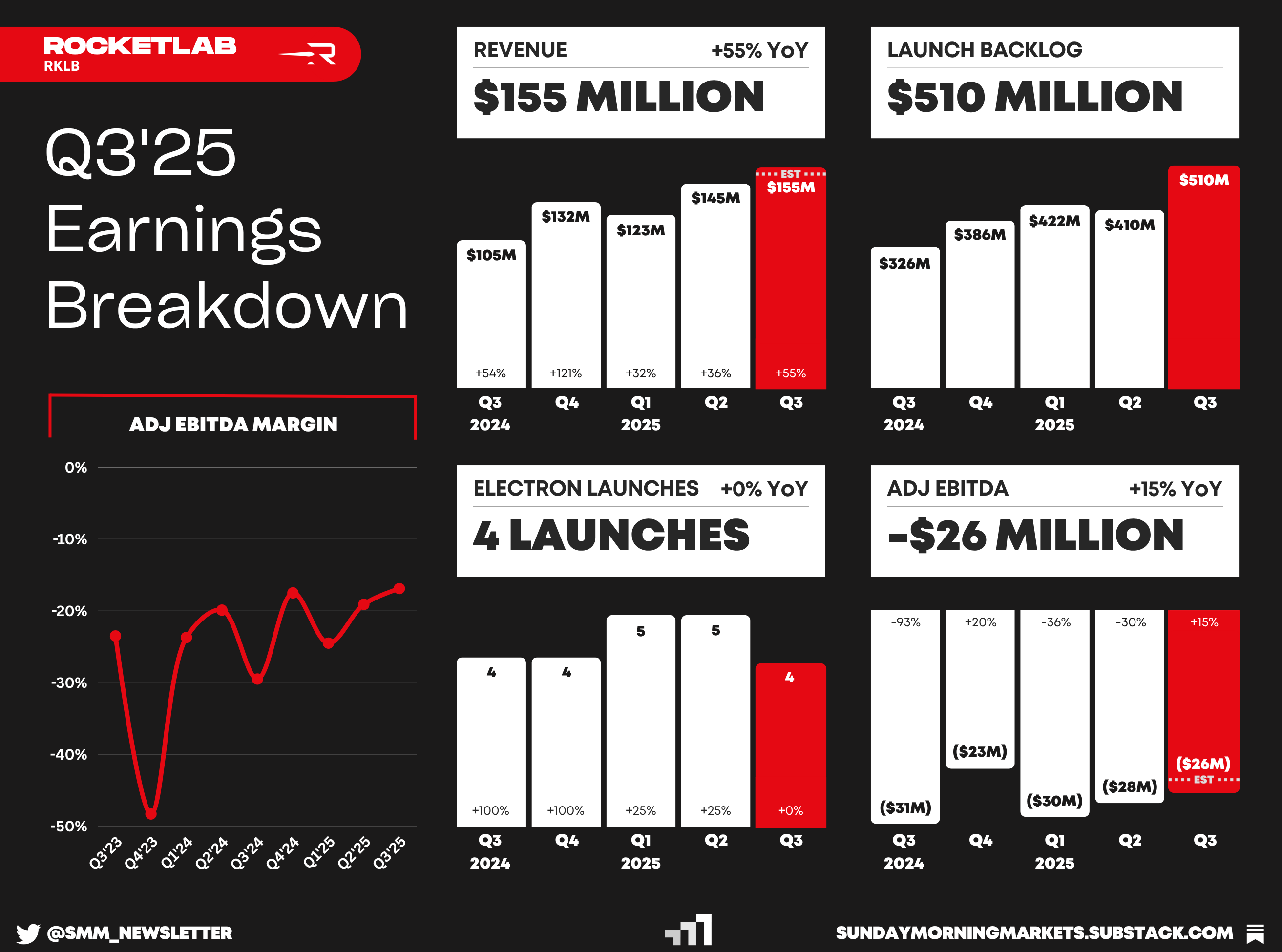

✅ Rocket Lab(RKLB)

Q3 亮眼:營收、EPS皆優於預期

毛利率創新高 37%

現金儲備 8 億美元、流動性 > 10 億

17 筆 Electron 發射合約創新高

收購 GEOST 加強太空製造能力

Q4 指引:收入 1.7–1.8 億,毛利率持續提升

中期重點:Neutron 火箭 2026 Q1 首飛

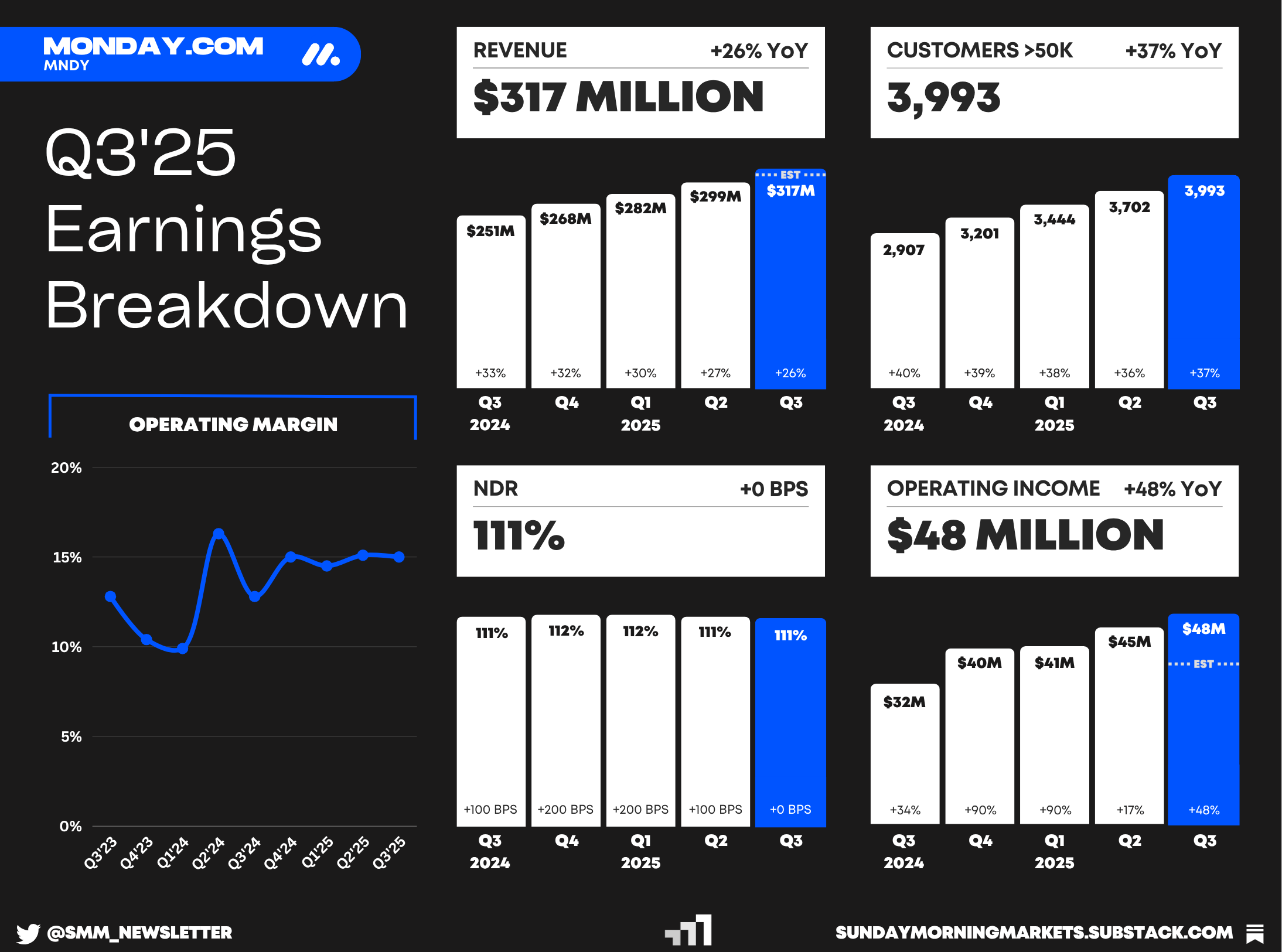

✅ Monday.com(MNDY)

Q3 業績超預期

但 Q4 指引略低 → 盤前股價大跌 19%

本年仍看 12.3 億收入 + 14% 利潤率

美國政府停擺影響的經濟數據

9 月就業、通膨數據準備好 → 重新開門後 3 天內公布

10 月、11 月數據延遲更久

Fed 12/9–10 會議前可能缺乏完整月度數據 → 政策判斷更不確定

這是 Fed 慎重放緩動作的原因。

投資結論

市場情緒快速修復,但尚未全面性流動性回流

資金只選優質、有現金流、低負債族群

AI 主線仍然最明確、最強勢

高負債的 AI 礦企/雲計算股需等政府開門、TGA 大量釋放流動性後才會「一飛沖天」

政府開門後 → 中小型股亦可能迎來逼空行情