1. 大盤與宏觀環境

市場表現:美股三大指數在年底前失去上漲動力,呈現窄幅震盪下跌態勢 。道瓊指數下跌 0.2%,標普 500 下跌 0.1%,那斯達克指數下跌 0.2%,市場原本期待的聖誕行情並未出現 。

聯準會會議紀要:12 月會議紀要顯示,多數官員認為如果通膨如預期隨時間推移下降,進一步降息是合適的,這有助於防範就業市場惡化 。這表明聯準會立場偏向鴿派,但決策層內部仍存在分歧,部分官員希望維持利率不變一段時間 。

資金流向:隨著年底資金調倉,科技七巨頭的動能正在衰減,投資者開始從集中持倉轉向佈局更廣泛的資產,預示著權重股在 2026 年初可能面臨回調壓力 。

重點投資主題與行業分析

白銀供應危機(重點關注):

政策劇變:中國將於 2026 年 1 月 1 日正式實施更嚴格的白銀出口許可證管理,預計出口量將減少 30% 。由於全球許多國家的工業用銀依賴中國精煉,這將把過去的「帳面短缺」轉化為「實物交割危機」 。

供需缺口:2025 年全球供需缺口約為 3660 噸,預計 2026 年缺口可能進一步擴大至 7000-8000 噸 。倫敦和紐約的庫存正處於歷史低點 。

需求驅動:AI 伺服器、太陽能(消耗全球一半以上的白銀)、新能源車(用銀量是燃油車的 7 倍)以及 5G 基站對白銀的需求激增 。美國地質調查局已正式將白銀列入「關鍵礦產」清單 。

「再通膨」交易邏輯:

市場預期 2026 年將交易「再通膨 + 流動性」 。典型的受益順序為:大宗商品(銅、油、貴金屬)→ 能源、材料、工業基建 → 金融(大型銀行)→ 科技 。

在再通膨初期,擁定價權的大型科技股仍能通過漲價轉嫁成本,但高估值、高債務的成長股最危險,容易出現戴維斯雙殺 。

CES 2026 前瞻:

將於 2026 年 1 月 6 日至 9 日舉行,核心聚焦於 AI 。黃仁勳的講話是焦點,預計將闡釋 AI 工廠願景並可能發布 Vera Rubin 平台 。智能眼鏡、量子計算、6G 通信及機器人技術等領域也值得關注 。

技術面分析

QQQ(納指 ETF):目前運行至收斂三角形末端,變盤時間窗口臨近 。若能放量突破上軌,有望挑戰 636 甚至更高;若跌破 50 日均線,強支撐在 594-600 區間 。目前長期趨勢看漲,但短期動力不足 。

SPY (標普 ETF):處於高位震盪關鍵期 。關鍵支撐位在 684 美元,若有效跌破,下跌幅度可能加快並回測 50 日均線 。

Intel(INTC):股價在 50 日均線附近震盪回升,RSI 顯示多頭仍佔主動 。若能放量突破月均線 38.5 附近的壓力位,上方空間將打開至 40 美元以上 。

個股焦點消息

Molina Healthcare(MOH):

大空頭看多:Michael Burry 強烈看好該股,視其為「撿煙屁股」式的價值投資機會 。理由是其估值錯配(PE 僅 10-12 倍,顯著低於大盤),現金流強勁(預計 2029 年翻倍),具備巴菲特看重的保險特質 。

風險提示:該行業高度依賴政府政策(如 Medicaid 撥備削減風險)以及醫療費用增速若快於保費增長可能侵蝕優勢 。

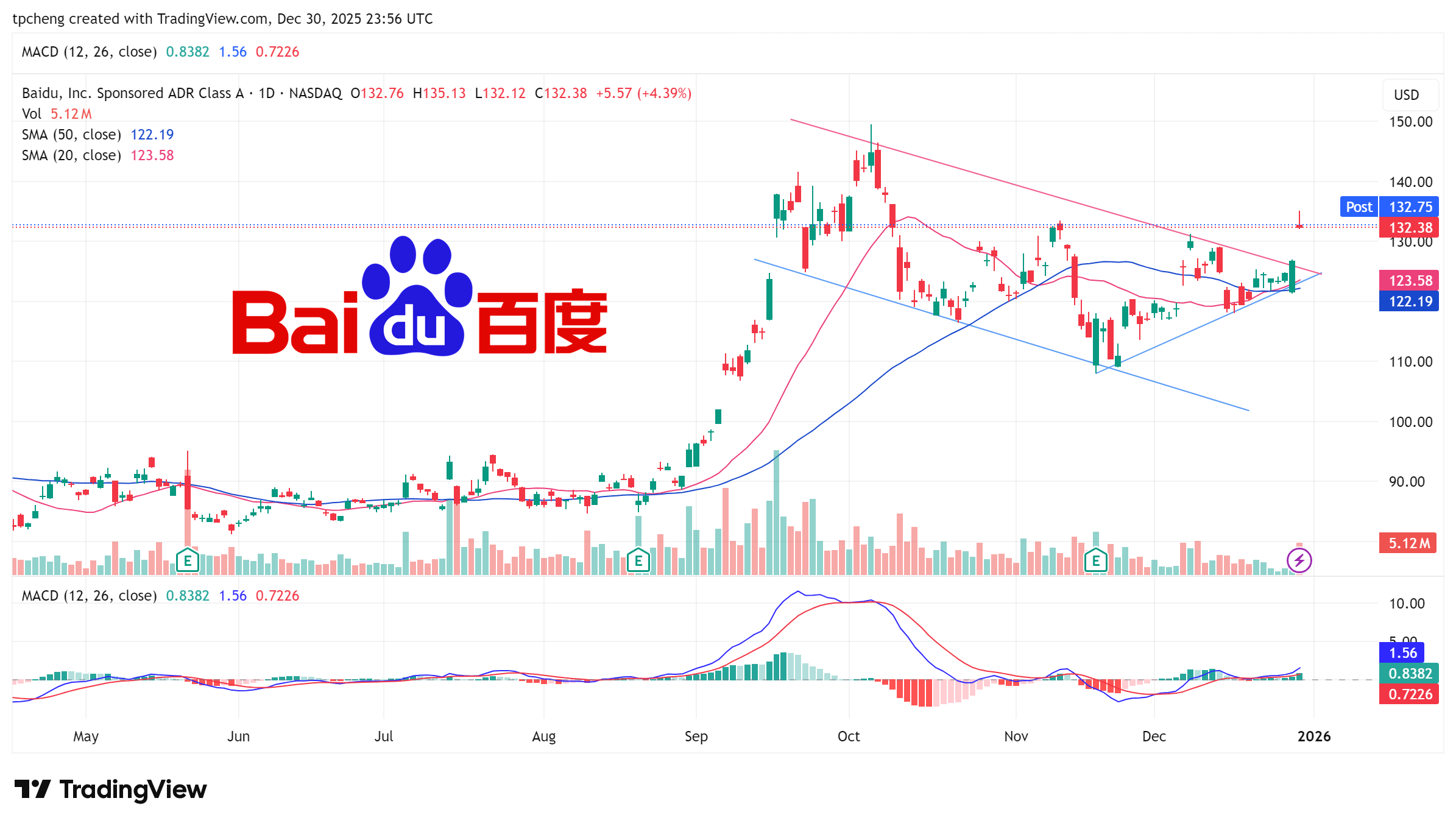

Baidu(BIDU):

股價異動:股價跳空上漲 4.4% 。

利多消息:Uber 和 Lyft 宣佈與百度達成合作,計劃於 2026 年在英國推出無人駕駛計程車(Robotaxi)試點項目 。這被視為百度自動駕駛技術出海的重要信號,且對 Uber/Lyft 而言,這是避開 Waymo 直接競爭的結構性安全選擇 。

Tesla(TSLA):

基本面:股價下跌,市場預期 Q4 交付量約 42.3 萬輛,同比下降 15%(受稅收補貼到期透支需求影響) 。2025 年全年銷量預計下降約 8% 。

機構觀點:儘管基本面疲軟,Baird 仍維持「跑贏大盤」評級及 548 美元目標價,看好 Robotaxi 擴展和 Optimus 機器人商業化作為催化劑 。

Meta:同意以超過 20 億美元的估值收購新加坡 AI 初創公司 Manus,該公司由華人創立 。

MicroStrategy(MSTR):逆勢加倉比特幣,以均價約 88,568 美元買入,總持倉成本約為每枚 74,997 美元 。公司利用持續融資能力承受波動,著眼長線籌碼累積

Boeing(BA):獲得美國空軍 85.8 億美元合約,將為以色列空軍建造戰鬥機 。Tigress 分析師給出 275 美元的目標價。