本日美股三大指數集體收跌,市場情緒受到伊朗戰爭持續、能源價格反彈以及軟體板塊遭AI替代威脅等多重因素壓制 。

指數表現與市場概況

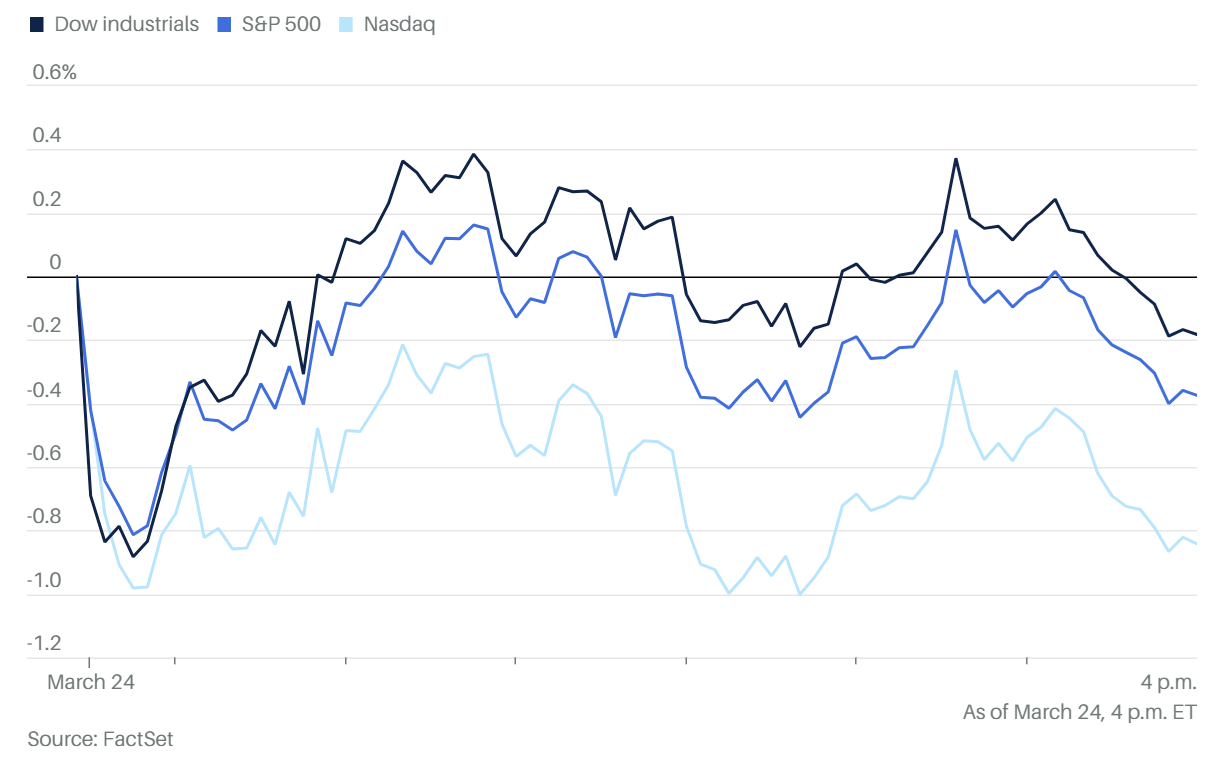

三大指數收盤:道瓊工業指數下跌 0.2%,標普 500 指數下跌 0.4%,科技股比重較高的納斯達克指數則重挫 0.8% 。

市場趨勢:三大指數上週均跌約 2%,已連續第四週收黑 。

避險資產與匯率:

美債:10年期美債殖利率從週一的 4.35% 飆升至 4.39% 。

美元:美元指數上升 0.5% 至 99.41 。

加密貨幣:比特幣交易價約 69,300 美元,低於當日高點 71,400 美元 。

中東局勢與能源市場

戰事與外交交織:儘管川普總統宣稱與伊朗的談判具有「生產性」且對方急於達成協議,但五角大廈計畫增派 2,000 至 3,000 名第 82 空降師精銳部隊至中東,顯示美方仍保留升級手段 。

油價反彈:西德州原油 (WTI) 上漲 4%,重回每桶 91-92 美元;布蘭特原油則跳升至 104 美元左右 。

區域角力:沙烏地阿拉伯傳出允許美軍使用蘇丹國王空軍基地 (King Fahd air base),並警告若其電力或水廠受襲,已準備好打擊伊朗 。

航運封鎖:霍爾木茲海峽流量幾乎中斷,伊朗開始對少數通過的商船徵收通行費 。

科技巨頭與AI產業動態

Arm (ARM):

首款資料中心晶片:宣布推出首款自研 AGI CPU,並與 Meta (META) 合作開發 。

財務目標:預計新晶片業務 5 年內年營收達 150 億美元,總營收衝刺 250 億美元 。

股價表現:雖週二收跌,但在強勁財務展望激勵下,盤後一度大漲 7.8% 。

Apple (AAPL):

Siri 全面革新:計畫在 6 月 WWDC 推出代號為 “Campo” 的新版 Siri,具備聊天機器人體驗,並與 Google Gemini 技術合作 。

市佔預測:大摩調查顯示,儘管 2026 年全球手機市場預計衰退 13%,但 Apple 可能是唯一換機率正成長的品牌,且傳秋季將推出摺疊 iPhone 。

軟體股拋售潮:

Amazon (AMZN) 傳出開發 AI Agent 以自動化銷售與技術支援職能,引發市場對軟體業遭顛覆的恐懼 。

UiPath 與 HubSpot 均暴跌約 9%,軟體 ETF 創下一個月來最大跌幅 。

金融與加密貨幣政策

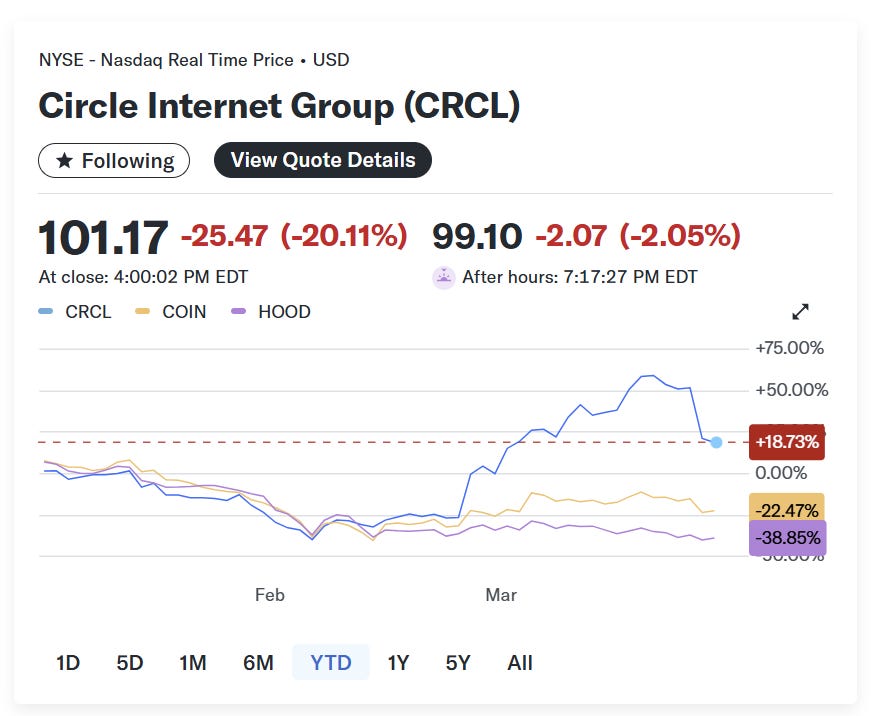

Circle (CRCL) 重挫:因傳出《明晰法案》(Clarity Act) 提案可能禁止穩定幣餘額發放類似銀行存款的收益,Circle 股價慘跌 18-20% 。

Coinbase (COIN):身為 Circle 夥伴也受拖累下跌約 8-9% 。

貴金屬:黃金價格連續 5 日下跌,創下 2013 年以來最慘 5 日表現,跌至每盎司約 4,377-4,400 美元 。

個股焦點

Tesla (TSLA):在歐洲月銷量創下一年多來首次增長,股價逆勢上漲 0.6% 。

Smithfield Foods (SFD):財報優於預期,股價逆勢大漲超過 4% 。

Jefferies (JEF):受日本三井住友可能收購的傳聞激勵,上漲約 2.5% 。