問題核心

為何華爾街對 Tesla 估值分歧如此巨大?

舊框架(電動車製造商) vs 新框架(物理世界 AI 公司)

投資挑戰:確定性估值 vs 可能性驅動

框架一:Tesla 作為「頂級電動車製造商」

這是我們最熟悉、也最容易理解的視角。在這個框架下,我們關注的指標是:

車輛交付量 (Deliveries): 每季度的生產與銷售數字。

汽車毛利率 (Automotive Gross Margin): 每賣一輛車能賺多少錢。

市場份額 (Market Share): 與比亞迪、福特、通用等傳統車廠的競爭關係。

生產效率 (Production Efficiency): Giga Press、4680 電池等製造創新。

基礎設施 (Infrastructure): 超級充電站網絡的覆蓋範圍與價值。

估值天花板: 在這個框架下,Tesla 的估值會被拿來和 Toyota、Volkswagen 等巨頭比較。即使考慮到其領先的電動化技術和品牌溢價,其市值也很難超越整個傳統汽車產業的總和。這是限制我們想像力的「錨點」。

框架一看 Tesla 市值:極其不合理

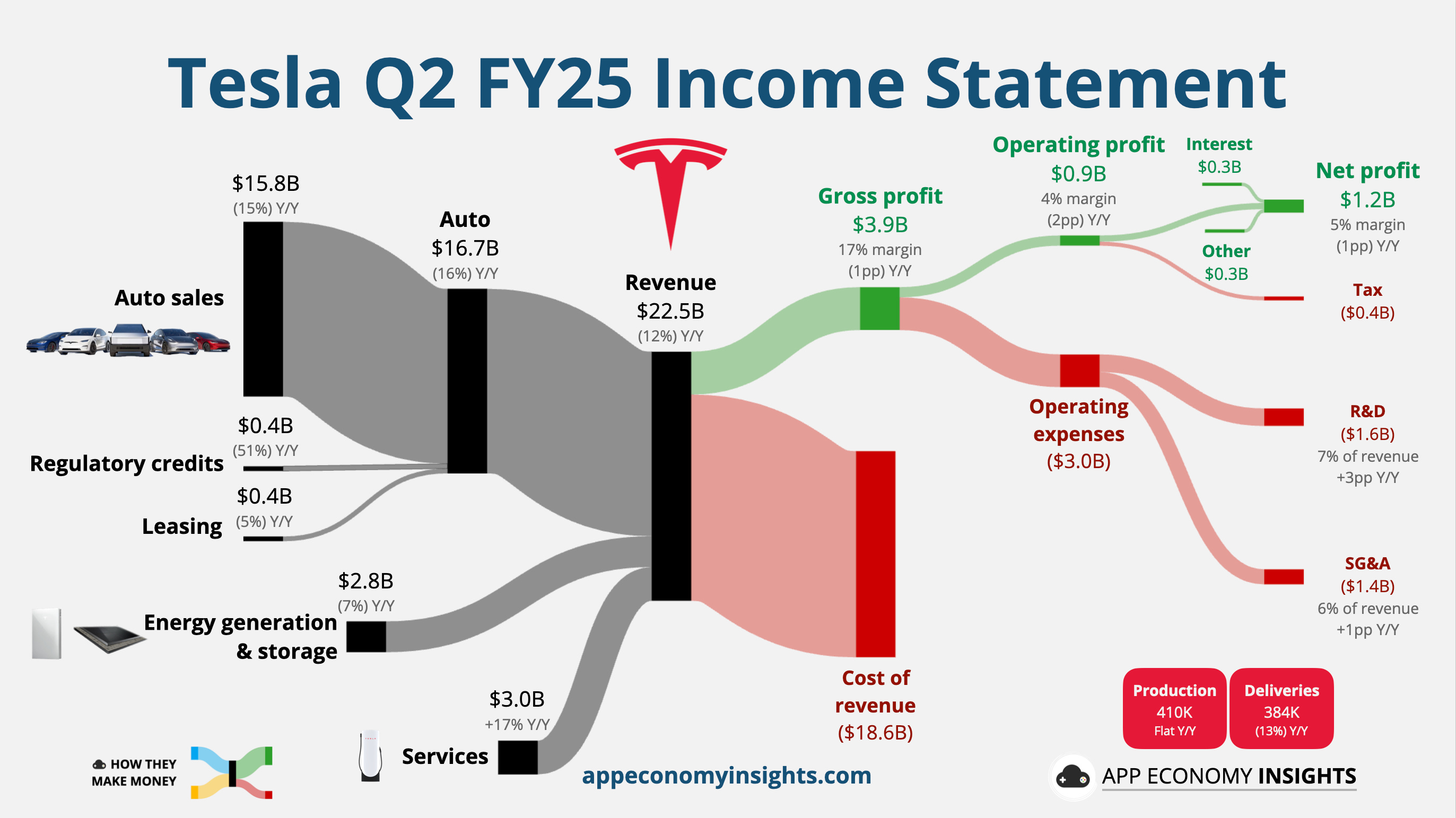

Tesla 的市值在近期達到約 1.2 兆美元的水準。以傳統財務指標(如貼現現金流、每股盈餘、預期本益比、PEG、投入資本報酬率等)來看,這樣的估值顯得極為高昂。

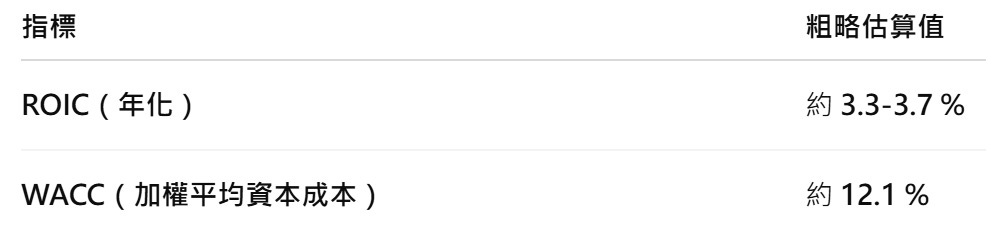

以 ROIC vs. WACC 為例

Tesla 2025 年第二季 10-Q 報表,算出該公司的 ROIC (投入資本回報率) 與 WACC (加權平均資本成本),如下:

這個數值是很難看的,Tesla 在 2025 Q2的年化 ROIC 低於其 WACC,表示公司在此期間所創造的資本回報並未完全覆蓋其資本成本,公司的價值或可能已在虧損中。相比之下,前十大市值公司都呈現出ROIC >> WACC。

馬斯克說服投資人跳脫第一框架思維

長期以來,市場往往提前將特斯拉的未來機會納入估值,華爾街也多半沿著 Elon Musk 與 Ark 基金等人的敘事框架來定價。特斯拉已不再只是單純的汽車製造商,而是逐步轉型為「汽車業 + 科技業」的跨界企業,外界普遍預期其未來的主要成長動能將來自軟體與服務。

因此,我們將嘗試針對特斯拉的前瞻性業務逐一描繪,包括全自動駕駛(FSD)、Robo Taxi 網路、Optimus 人形機器人、人工智慧與 Dojo 超級電腦,以及能源儲存與電網自動化等領域。對於每一項業務,估算其總可服務市場(Total Addressable Market, TAM)、特斯拉可能取得的市佔率、潛在營收與利潤,並納入落地時間與風險折現等因素,進一步推算各項業務的淨現值(NPV),以評估其潛力總和是否足以支撐特斯拉當前的市值。

1️⃣全自動駕駛(FSD)業務展望

產品定位

特斯拉的全自動駕駛(Full Self-Driving, FSD)是一項付費軟體功能,旨在透過人工智慧與軟體更新實現 Level 4/5 的高度自動駕駛。當前 FSD 以選配或訂閱方式提供,價格一度高達 1.5 萬美元(後來有所調降)。雖然目前仍處於 Level 2+ 至 Level 3 的駕駛輔助階段,但馬斯克強調最終目標是透過 OTA 更新,讓現有車隊全面升級至完全自駕。一旦實現,不僅能顯著提升車輛價值,更可開啟長期且高毛利的訂閱收入來源,被視為特斯拉未來最關鍵的成長引擎之一。

✅ 市場規模(TAM)

高度自動駕駛的市場前景相當龐大。麥肯錫預測,到 2030 年將有約 12% 的新車具備 Level 3 以上的自駕功能(在特定情境下可達 20%),2035 年則提升至 37%。這意味每年將有數百萬輛新車導入先進自駕技術。調查亦顯示,約四分之一的購車者「高度傾向」選擇先進駕駛功能,其中三分之二願意支付一次性 1 萬美元或等值的訂閱費。

綜合滲透率與定價意願推算,2030 年全球乘用車自駕功能市場(含軟硬體)將達數千億美元規模。Grand View Research 估計,2030 年自駕相關市場規模將成長至約 2,143 億美元。就 FSD 軟體而言,TAM 保守估計每年至少數百億美元,長期若完全自駕普及,規模更可能突破上千億美元。

✅ 特斯拉市佔優勢

特斯拉在 FSD 上具備先發與數據優勢。透過龐大在路車隊收集的行駛數據,其每日真實訓練里程遠超競爭對手。ARK Invest 指出,特斯拉每日數據量是 Waymo 的 40 倍,累計總量甚至高達 900 倍。這為演算法迭代提供強大助力。

此外,特斯拉採用純視覺 + 神經網路方案,避免昂貴的雷射雷達,帶來顯著成本優勢。基於此,可合理假設其在成熟自駕軟體市場中取得高市佔率:自有車主群體滲透率可望極高,且技術授權輸出也具潛力(馬斯克曾公開表示對外授權持開放態度)。在樂觀情境下,至 2030 年特斯拉於 L4/L5 自駕軟體市場的市佔率可能達 30–50%,並具備成為產業標準的可能性。

✅ 營收與潛在利潤

由於軟體邊際成本極低,FSD 的毛利率可望超過 80–90%,遠高於傳統汽車業。

推演情境如下:

假設至 2030 年特斯拉累計交付 3,000 萬輛汽車,

其中 50% 車主開通 FSD 訂閱,

每輛車每年付費約 2,400 美元(200 美元/月)。

則年度收入可達 360 億美元。若考慮一次性收費方案與新增車輛滲透,FSD 年營收突破 500–1,000 億美元並非不可能。以高毛利估算,其營業利潤有望達數百億美元。

摩根士丹利分析師亦指出,隨著特斯拉轉型為「科技驅動」企業,軟體與服務將成為核心收入來源。更高的每車軟體收益(ARPU)已納入其估值模型,代表特斯拉每售出一輛車,後續仍可持續透過 FSD 創造高額附加價值。

✅ 現金流時間軸與折現

未來 2–3 年,特斯拉將持續改進 FSD Beta 並推進監管核可,功能價值將逐步釋放。若在 2025–2026 年達成高度自駕,訂閱用戶數將快速上升。由於屬於軟體業務,一旦突破即可迅速擴張,幾乎可即時大規模部署。

主要不確定性在於技術突破與法規進度,因此折現率需相對提高(如 15%),以反映風險。若假設至 2030 年 FSD 自由現金流達 500 億美元/年,並持續成長,其淨現值(NPV)可達 3,000–4,000 億美元。即使在保守情境下,FSD 的現值貢獻亦可能達數千億美元級別,對特斯拉現有市值形成關鍵支撐。

2️⃣Robo Taxi 業務展望

產品與模式

所謂 Robo Taxi,即透過全自動駕駛車輛提供載客與載物的共享出行服務網路。這是特斯拉在 FSD 成熟後的自然延伸:車主可將自家車輛接入特斯拉平台,在閒置時自動接載乘客,平台則抽取服務費;長遠來看,特斯拉亦可能直接營運自有的無人駕駛車隊,提供類似 Uber 的叫車服務,但無需承擔人類司機的成本。馬斯克多次強調,Robo Taxi 將「徹底顛覆傳統交通運輸模式」,其經濟價值或將遠超造車本業。

✅ 市場規模(TAM)

Robo Taxi 的目標市場是全球出行服務。當前傳統計程車與網約車市場已達數千億美元/年,而無人駕駛有望大幅降低出行成本,進而擴大整體需求(例如部分消費者可能放棄私家車,轉而使用低廉的機動化車隊)。

樂觀估計:ARK Invest 報告指出,2030 年全球 Robo Taxi 市場 TAM 可達 10 兆美元,反映出自駕網路不僅取代現有市場,更能創造全新需求——出行服務將如同今日的數據流量般廉價與普及。

保守估計:麥肯錫等機構則認為 2030 年 Robo Taxi 市場可能僅在 1,000–2,000 億美元/年(如部分研究預測約 1,600 億美元),但這多未充分考慮需求激增的可能性。

綜合判斷,在最樂觀的情境下,無人計程車最終有潛力成長為每年數兆至數十兆美元的超級市場。ARK 更指出,到 2029 年,特斯拉公司價值的 90% 可能來自 Robo Taxi,足見投資界對其天花板的高度想像。

✅ 特斯拉市佔優勢

特斯拉具備多項優勢,有望在 Robo Taxi 競爭中脫穎而出:

車隊規模優勢:特斯拉製造能力驚人。ARK 指出,僅德州工廠 9 天即可生產足以覆蓋奧斯汀全城的車隊。當前日產能超過 5,000 輛,並計劃於 2026 年推出專用 Robo Taxi 車款 Cybercab,年產量目標達 200–400 萬輛。相比之下,Waymo 等對手每年僅能增加數千輛車。

數據與演算法優勢:特斯拉車隊累積海量道路數據,且採用非地理圍欄(non-geofenced)方式訓練,演算法能適應全球各地路況。反觀競爭者多局限於特定城市,數據多樣性不足。

成本結構優勢:特斯拉自產車輛並採用純視覺方案,每英里運營成本比依賴昂貴感測器與外購車輛的方案(如 Waymo)低 30–50%。

基於上述優勢,合理假設特斯拉在成熟市場可取得極高市佔率。到 2030 年代中期,其全球營收市佔率或可達 25–40%,成為 Robo Taxi 的核心平台。

✅ 營收與潛在利潤

Robo Taxi 本質上屬於平台經濟與「運輸即服務」(TaaS)。收入來自乘客車費,平台與車主分潤;若特斯拉自營車隊,則可獨佔收入。由於免去人類司機成本,毛利率將顯著高於傳統共享出行。

ARK 預估:無人駕駛每英里成本低至 0.25 美元以下,而傳統人類司機平均成本為 2–3 美元/英里。

推演情境:若未來全球 Robo Taxi 營運總里程達數兆英里/年,每英里收益 0.5 美元,則市場營收可達數兆美元。若特斯拉佔據 30% 市場份額,年營收即可達數千億美元。

舉例而言,至 2030 年前後,若特斯拉部署百萬輛級 Robo Taxi,每輛年營收 5–10 萬美元,總營收可達 5,000–10,000 億美元。以營業利潤率 30–50% 計算,中位數 40% 的情境下,5000 億美元營收可帶來 2000 億美元利潤。摩根士丹利亦指出,Dojo 超級電腦將加速 Robo Taxi 落地,單憑此業務即可為特斯拉市值增加高達 5,000 億美元。

✅ 現金流時間軸與折現

Robo Taxi 商業化時間軸高度依賴 FSD 技術成熟與監管批准。2025 年起,特斯拉已在德州奧斯汀試點無人載客服務。

短期(2025–2027):試點與局部城市導入。

中期(至 2030):在主要城市快速普及,進入高速成長期。

長期(2030 後):形成全球規模網路,營收與現金流大幅擴張。

由於該業務前期投入龐大(造車與基建)且風險不低,建議採 15–20% 折現率。假設 2030 年營收 5,000 億美元、利潤率 40%,對應營運現金流 2,000 億美元,並持續成長,則其 NPV 約為 6,000–8,000 億美元。若以 ARK 的極端樂觀假設,Robo Taxi 的現值甚至可能突破兆美元,堪稱支撐特斯拉「Trillion 市值敘事」的核心。

3️⃣Optimus 人形機器人潛力

產品定位與願景

Optimus 是特斯拉研發的人形機器人計畫,目標打造通用型雙足勞動機器人,能取代或輔助人類完成重複性與高風險工作。馬斯克稱其為「Tesla Bot」,並直言其重要性甚至高於汽車業務本身。自 2021 年首次公開構想以來,特斯拉已於 2022 年推出初版原型,2023 年推出改良的 Gen 2 版本。2024 年股東大會上,馬斯克更預言 Optimus 未來可能為特斯拉創造高達 25 兆美元市值,占公司價值 80%。這一論述雖極為驚人,但也凸顯特斯拉對人形機器人潛力的信心。

✅ 市場規模(TAM)

長期來看,人形機器人潛在市場幾乎等同於全球勞動力市場,理論上任何人類勞務,只要技術足夠成熟,都可能由機器人執行。

摩根士丹利:預測至 2050 年,人形機器人市場規模可逾 5 兆美元,對應近 10 億台機器人投入各行各業。

花旗銀行:進一步估計未來 25 年市場規模可達 7 兆美元。

高盛:受 AI 與製造進步推動,將 2035 年 TAM 自原估 60 億美元上修至 380 億美元;部分樂觀機構甚至預期 2035 年市場突破 1,000 億美元。

換言之,人形機器人市場短期雖仍在萌芽期(2024 年僅十億美元量級),但長期潛力直指數兆美元,極可能成為改變世界的新興產業。

✅ 特斯拉市佔優勢

雖然波士頓動力、宇樹科技、Agility Robotics 等企業皆在投入研發,但特斯拉具備三大獨特優勢:

資源與量產雄心:馬斯克將 Optimus 列為最高優先產品,並計畫於 2025 年底前讓數千台機器人進入自家工廠,2030 年前後實現百萬台級年產量。此種激進目標在業界罕見。

AI 與感測技術移轉:Optimus 將大量沿用特斯拉自駕技術,包括攝影機、晶片與神經網路架構,站在十餘年汽車 AI 研發基礎之上,大幅縮短研發週期。

製造與成本優勢:依靠電池與供應鏈優勢,特斯拉有望快速壓低成本。高盛指出,高階人形機器人成本已由 2022 年的 25 萬美元降至 2023 年的 15 萬美元,若特斯拉能進一步規模化量產,將顯著提升競爭力。

在樂觀情境下,特斯拉於 2030 年代有潛力取得 20–30% 市佔率,成為產業領導者。

✅ 營收與利潤潛力

Optimus 的商業模式可涵蓋硬體銷售、維護與租賃(Robot-as-a-Service, RaaS)。

硬體銷售:早期單台價格可能落在數萬至十萬美元,但隨量產推進將逐步下降。高盛預計 2030 年全球工業用人形機器人年出貨量將超 25 萬台,2035 年達 140 萬台。若單台均價 5 萬美元,2035 年硬體市場規模約 700 億美元。若特斯拉取得 30% 份額,營收約 200 億美元。

長期服務收入:至 2050 年,若全球有近 10 億台機器人投入使用,單台每年服務或維護費用 1 萬美元,則市場規模達 數兆美元/年。假設特斯拉累計部署數億台 Optimus,光服務營收即上兆美元規模。

由於涉及硬體製造,毛利率或低於軟體,但仍可透過規模效應達到 30–40%。若採用租賃模式,毛利率可望進一步提升。

✅ 現金流時間軸與折現

Optimus 的推廣將是一場長跑:

短期(2024–2026):原型驗證與工廠內部應用,對營收貢獻有限。

中期(2027–2035):逐步小批量商業供應,應用於簡單工業與搬運場景。

長期(2035 之後):若技術成熟,大規模普及並進入消費級市場。

由於技術與落地存在高度不確定性,需採用較高折現率(約 20%)。若 2035 年 Optimus 能帶來 100 億美元年現金流,並在 2050 年前持續成長,則其 NPV 可能達數千億美元;保守估計則約 500–1,000 億美元。

總體而言,投資人現階段將 Optimus 視為「長期期權」:一旦技術突破,將極大推升特斯拉價值;若未及時落地,估值貢獻則有限。正如馬斯克所言:「現有對 Optimus 的最樂觀估計都嚴重低估了它的能力。」若其願景成真,Optimus 可能成為推動特斯拉邁向數十兆美元市值的最大驅動力。

4️⃣Dojo AI 超級電腦業務展望

產品定位與願景

特斯拉不僅將 AI 應用於自動駕駛,還自研專屬的 AI 超級電腦 Dojo。這是一個專為神經網路訓練打造的高性能計算平台,採用自研晶片與特殊架構,目標是在視覺類 AI 任務中提供更高效、低成本的算力。馬斯克透露,Dojo 不僅支援特斯拉車用 AI 訓練,也可能擴展至外部應用,發展成類似 AWS 的雲端 AI 訓練與高性能計算(HPC)服務。隨著全球對 AI 模型訓練與推理需求爆發(如 OpenAI GPT 系列),這一市場機會極具吸引力。

✅ 市場規模(TAM)

全球 AI 計算市場正以高速擴張:

MarketsandMarkets:AI 資料中心市場規模將從 2025 年的 2,364 億美元,增至 2030 年的 9,338 億美元,年複合成長率超 30%。

AI 晶片市場:2030 年或達 4,500 億美元,大部分用於訓練與推理。

麥肯錫:預估至 2030 年,全球為滿足算力需求,需投入 6.7 兆美元擴建資料中心基礎設施。

這說明未來幾年 AI 基建是一個上兆美元級的超級市場。若 Dojo 能成功商用,即有機會瓜分其中部分份額。摩根士丹利分析師甚至認為,Dojo 帶來的衍生機會可為特斯拉市值額外貢獻 5,000 億美元。因此,Dojo 的 TAM 合理區間可落在 數千億至一兆美元之間(含硬體銷售與雲端服務)。

✅ 特斯拉競爭優勢

在 AI 訓練計算領域,競爭對手包括 NVIDIA、Google TPU、AWS 等巨頭。特斯拉的潛在優勢在於:

專用化與整合:Dojo 為視覺神經網路量身打造,在能效與成本上有望優於現有方案(馬斯克曾稱其性價比可超越 GPU 集群,雖仍待驗證)。

內部需求驅動:特斯拉龐大的 FSD 訓練需求本身就是最佳測試場景,能不斷推進 Dojo 的迭代與優化。

能源與散熱優勢:憑藉自產電池模組與資料中心散熱設計經驗,特斯拉可望提升整體效能與能耗比。

未來,若 Dojo 成熟,特斯拉可提供 「Dojo-as-a-Service」,滿足市場對多元供應商的需求,降低企業對 NVIDIA 的依賴。保守情境下,市佔率約 5–10%;樂觀情境下,若能形成低成本高效能的雲端算力平台,市佔率或提升至 10–15%。

✅ 營收與利潤潛力

Dojo 潛在收入來源包括:

內部效益:取代大規模採購 GPU,降低成本並加速 FSD 訓練。

硬體銷售:將 Dojo 機櫃直接銷售給企業或政府。

雲端服務:對外提供 API 與算力租賃,按使用量收費,模式類似 AWS/GCP。

參考雲服務產業,毛利率可達 30–40%,若特斯拉控制硬體設計並規模化,毛利甚至可更高。

舉例推算:若 2030 年全球 AI 雲端訓練市場達 3,000 億美元,特斯拉取得 10% 份額,即 300 億美元營收。假設毛利率 50%,毛利約 150 億美元,扣除研發與營運成本後,營業利潤仍可達數十億美元級別。

此外,Dojo 的戰略價值更體現在協同效應:它可加速 FSD、Robo Taxi、Optimus 等核心業務落地,間接創造更大規模的利潤增量。

✅ 現金流與折現

Dojo 已於 2023 年下半年上線,並在 2024–2025 年逐步擴容以支援 FSD 訓練。對外商業化或於 2025–2026 年起步。

由於算力租賃屬即時現金流,若市場接受其性價比,擴張速度可極快。風險在於技術性能是否如預期,以及建立外部客戶生態的難度。因此建議以 15% 折現率評估。

若 2030 年 Dojo 雲服務營收達 100 億美元、營業利潤 30 億美元,則其 NPV 約 150–200 億美元。若計入其對 FSD 與 Robo Taxi 的加速效益,總價值或再增加數百億美元。在更樂觀的情境下,若 Dojo 脫穎而出成為重要 AI 基礎設施供應商,其潛在價值上看 千億美元。

5️⃣能源儲存與電網服務潛力

業務定位

除了交通與 AI,能源是特斯拉的另一大業務支柱,涵蓋固定式儲能產品(如家用 Powerwall、工業級 Megapack)、太陽能發電系統,以及電網服務與自動化軟體(如 Autobidder 能源交易平台)。

馬斯克早在 Master Plan 中就強調,再生能源 + 儲能是特斯拉使命的核心之一。隨著全球加速能源轉型,電網對儲能需求爆炸式增長。近年來,特斯拉能源業務快速擴張。馬斯克於 2024 年初直言:「我多年來一直說,能源儲存的增長將快於汽車,如今已成真。」顯示能源已成為特斯拉新的增長引擎。

✅ 市場規模(TAM)

根據 Mordor Intelligence,全球能源儲存市場將自 2025 年的 2,950 億美元,增至 2030 年的 4,650 億美元,其中鋰電池儲能占比最大。僅電網級鋰電池儲能,2030 年市場規模就可能達 400–500 億美元/年。

IEA 淨零排放路線圖 亦預測,至 2030 年全球儲能裝機容量將達 1,200 GW(比 2020 年增長 14 倍),意味未來幾年累計投資額將超過 兆美元。

此外,特斯拉也不只賣設備,還透過參與電力市場獲益。例如,南澳大利亞 Hornsdale 大電池專案成功提升電網穩定性、降低成本,兩年內為當地節省約 1.5 億美元運營支出。這顯示電網服務(如頻率調節、削峰填谷)的潛在市場同樣龐大,隨全球加速建設智能電網,其 TAM 可達數百億美元級。

整體而言,特斯拉能源 TAM 包含 硬體(數千億美元)與軟體服務(數百億美元)。長期來看,隨再生能源成為主流,儲能將成為電力基礎設施的核心,而特斯拉已提前布局。

✅ 市佔率假設

特斯拉目前已是全球儲能市場的重要參與者:

硬體:其 Megapack 大型電池廣受市場歡迎,產能供不應求。Mordor 分析將特斯拉與 LG 能源、比亞迪、Fluence 列為全球主要供應商。

技術與製造:特斯拉具備強大的電芯供應鏈整合能力(合作夥伴含 Panasonic、寧德時代),並在電池管理系統與模組化部署上領先。最新的 Megapack 3 更將逆變器等高壓元件整合,可直接接入電網,大幅降低部署成本與難度。

基於品牌、技術與產能優勢,假設至 2030 年特斯拉可取得全球儲能硬體市場 約 20% 市佔率,並在部分先進電網服務市場佔有顯著份額。長期若持續擴產並保持技術領先,市佔率仍有進一步提升空間。

✅ 營收、毛利與利潤潛力

特斯拉能源收入來自儲能設備與電網服務:

現況:2023 年能源部門營收已達數十億美元,毛利率約 10–20%,仍在改善中。

展望:隨 Megapack 放量、成本下降,毛利率可望接近甚至超越汽車業務。軟體服務(虛擬電廠、能源交易)則幾乎是純利潤,可顯著提升盈利能力。

推演情境:若 2030 年營收達 700 億美元(約占全球市場 15%),毛利率升至 30%,則毛利約 210 億美元,扣除研發與運維後,營業利潤有望達 百億美元級別。

更長遠來看,隨能源轉型加速,2050 年儲能年投資額可能上看 數兆美元,屆時特斯拉能源營收或可達 數千億美元/年。同時,透過 AutoBidder 等軟體,家庭與企業可自動參與電力市場,提高投資回報,形成 SaaS 式經常性收入,為估值帶來額外溢價。

✅ 現金流與折現

能源業務相較於 FSD 或 RoboTaxi,已屬成熟業務,現金流穩健,風險較低。因此可採用 10% 折現率。

假設 2025 起能源自由現金流持續增長,2030 年達 50 億美元/年(對應 500–700 億營收,利潤率持續提升),且之後保持 15–20% 年增長率,則其 NPV 估計在 300–400 億美元。

雖然能源對特斯拉的估值貢獻不及 RoboTaxi 那般耀眼,但它提供了穩定、可持續的現金流基礎,是支撐高估值的重要組成部分。若未來成功打造大規模虛擬電廠網路,則可帶來公用事業或 SaaS 模式的高倍數估值潛力。

未來業務潛力彙總與估值分析

綜合以上對各項業務的分析,我們彙總出特斯拉在不同領域的潛在價值估算如下:

從上表可見,在全面樂觀的情境下,特斯拉未來各潛力業務的淨現值加總可達 1.2–1.6 兆美元左右(股價 360 美元),基本與目前約1.12兆美元的市值相當。

這說明市場對特斯拉的估值在極大程度隱含了對上述各項業務成功的預期。其中,尤以 Robo Taxi 和 FSD 兩項的價值佔比最大:這符合木頭姐方舟基金等機構觀點,認為未來特斯拉的主要價值將由自動駕駛出行服務所驅動。

其他業務如 Optimus 機器人屬更長遠的選項,其 NPV 相對較小,但上行潛力驚人(黑天鵝式的價值飛躍,一旦成功將重估整個公司)。能源業務則提供了扎實的基本面支撐,在悲觀情境下至少能貢獻數百億價值,托底公司估值。

只有全面勝利,沒有第二個可能性!

需要強調的是,以上分析假設了較為理想的情境且未嚴格考慮業務風險相關的共變異數(也就是 Tesla 在 Elon Musk 的帶領下,在上述各個業務領域都取得絕對勝利)。實際上,這些未來業務存在各種挑戰,包括技術難關、監管政策、競爭環境等。一旦有一兩項未達市場預期,特斯拉估值可能出現波動。

然而,特斯拉獨特之處在於其「多引擎」增長模式:汽車硬體、軟體訂閱、出行服務、能源解決方案等共同構築了多元的故事。如果所有引擎都點火成功,特斯拉的營收和利潤規模將遠超傳統車企范疇,有望成為集「運輸、能源、AI 機器人」於一身的跨產業巨擘。

總結與評估意見

綜合而言,雖然以傳統財務指標衡量,特斯拉當前的股價與市值顯得「高不可攀」,但若將視野拉長,並納入其顛覆性創新業務的潛在價值,這一估值並非全然缺乏依據。在 全自動駕駛(FSD)、無人計程車(RoboTaxi)、人形機器人(Optimus)、AI 超算(Dojo) 以及 能源生態 等領域,特斯拉皆握有先發優勢並投入巨額資源。若其中任何一項成功落地,都可能創造出相當於一家大型企業的市值。正如 Ark Invest 所提出的 2,000 美元估值模型,對應的是「相當於當前美股前 11–20 大公司總市值」的規模。馬斯克甚至斷言,未來特斯拉的主要價值將來自這些尚未完全實現的業務。

當然,投資人也必須意識到,這些推演中隱含濃厚的樂觀成分,其落地時間與最終規模仍具高度不確定性。我們的模型顯示,在相對樂觀的情境下,特斯拉各項新業務的 淨現值(NPV) 合計足以覆蓋甚至超過當前市值,為市場將特斯拉視作「未來版的蘋果 + Google + Uber + NVIDIA」的綜合體提供了估值依據。

然而,一旦任何關鍵業務進展受阻,估值勢必面臨調整壓力。因此,特斯拉當前股價更合理的理解方式,是將其視為 市場對多個長期選擇權的加總定價。

投資人應持續追蹤特斯拉在 自動駕駛突破、安全監管核可、機器人產品化進程、能源市場滲透 等關鍵領域的發展,以檢驗這些潛力是否正逐步轉化為現實。

總體來看,市場願意為特斯拉支付的溢價,正是基於其有可能引領數個未來巨型市場的地位。只要特斯拉能在創新道路上持續保持領先,目前看似龐大的估值,便可能隨著新業務的成長逐步被消化並最終獲得驗證。

隨意幻想ㄧ下,如果tesla整個領域加上涉入crypto 支付生態的商業模式呢?(AI+Crypto)、web3,還有XAI社群,都是未來的熱門趨勢