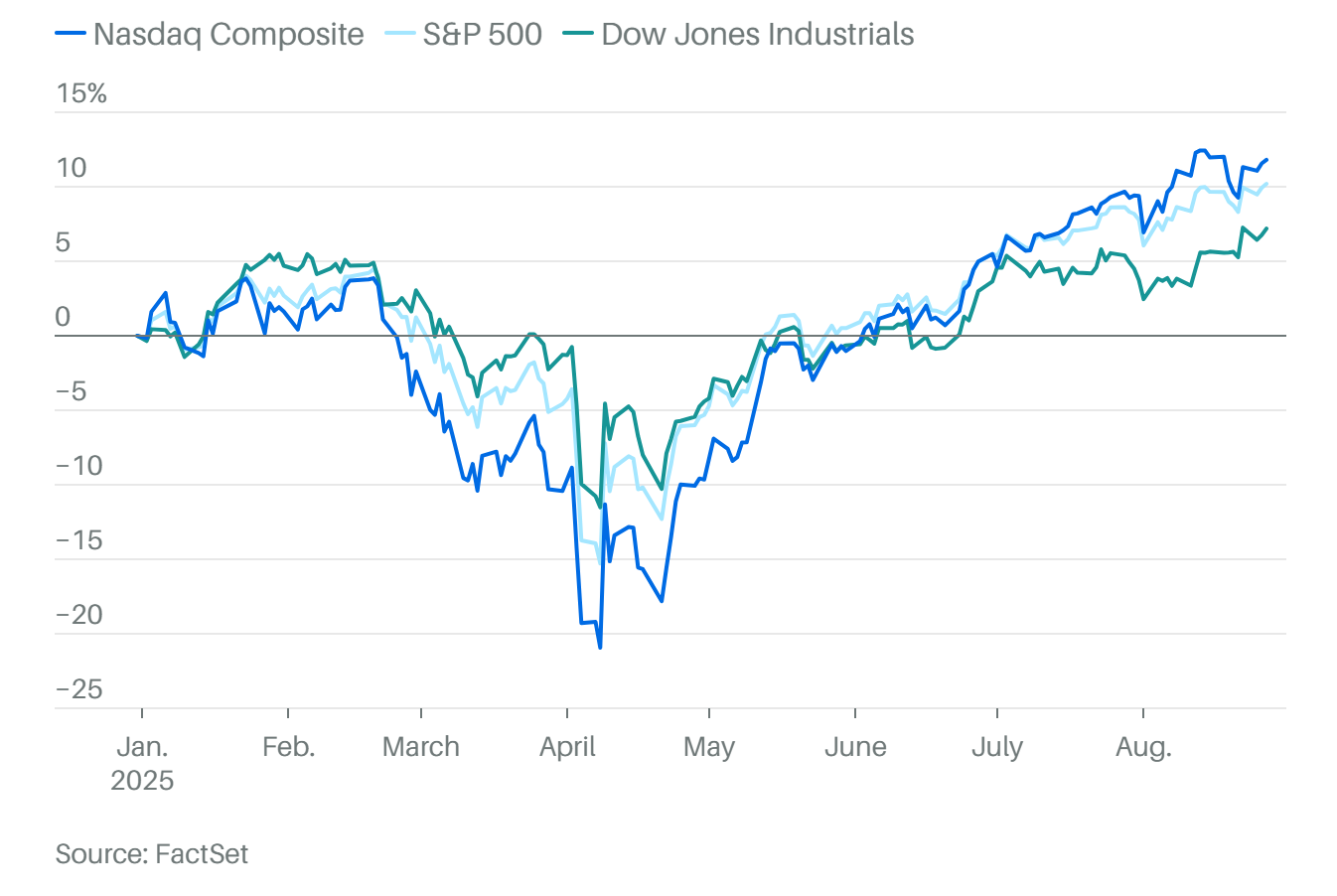

熱力的夏天結束了,季節性調整開始

美股三大股指齊跌

道瓊表現最好,本月漲約 +3.2%

標普500 本月累漲 +1.91%

納指100 表現最弱,本月僅 +0.85%

原因:

投資者在標普500創歷史新高後,選擇長週末前獲利了結

9月臨近,歷史上大盤常出現疲軟

科技估值偏高,資金選擇提前落袋

總經數據

7月PCE(個人消費支出物價指數):

整體PCE年增率 +2.6%,符合市場預期,與上月持平。

核心PCE年增率小幅升至 +2.9%,顯示基礎通脹壓力仍然偏高。

影響解讀:

通脹仍高於聯準會2%的目標,但沒有出現大幅加速。

聯準會官員正密切關注數據,以評估是否在 9月啟動降息。

這份通脹報告讓市場與決策者更聚焦於 下週的非農就業報告,該數據將是下一步政策的關鍵催化劑。

消費支出:7月美國消費者支出創下四個月最大增幅,需求展現韌性。

貿易逆差:7月商品貿易逆差擴大至 1036億美元(遠高於預期),恐拖累Q3 GDP。

就業市場預期:新增就業或連續第4個月低於10萬,失業率可能小幅升至 4.3%。

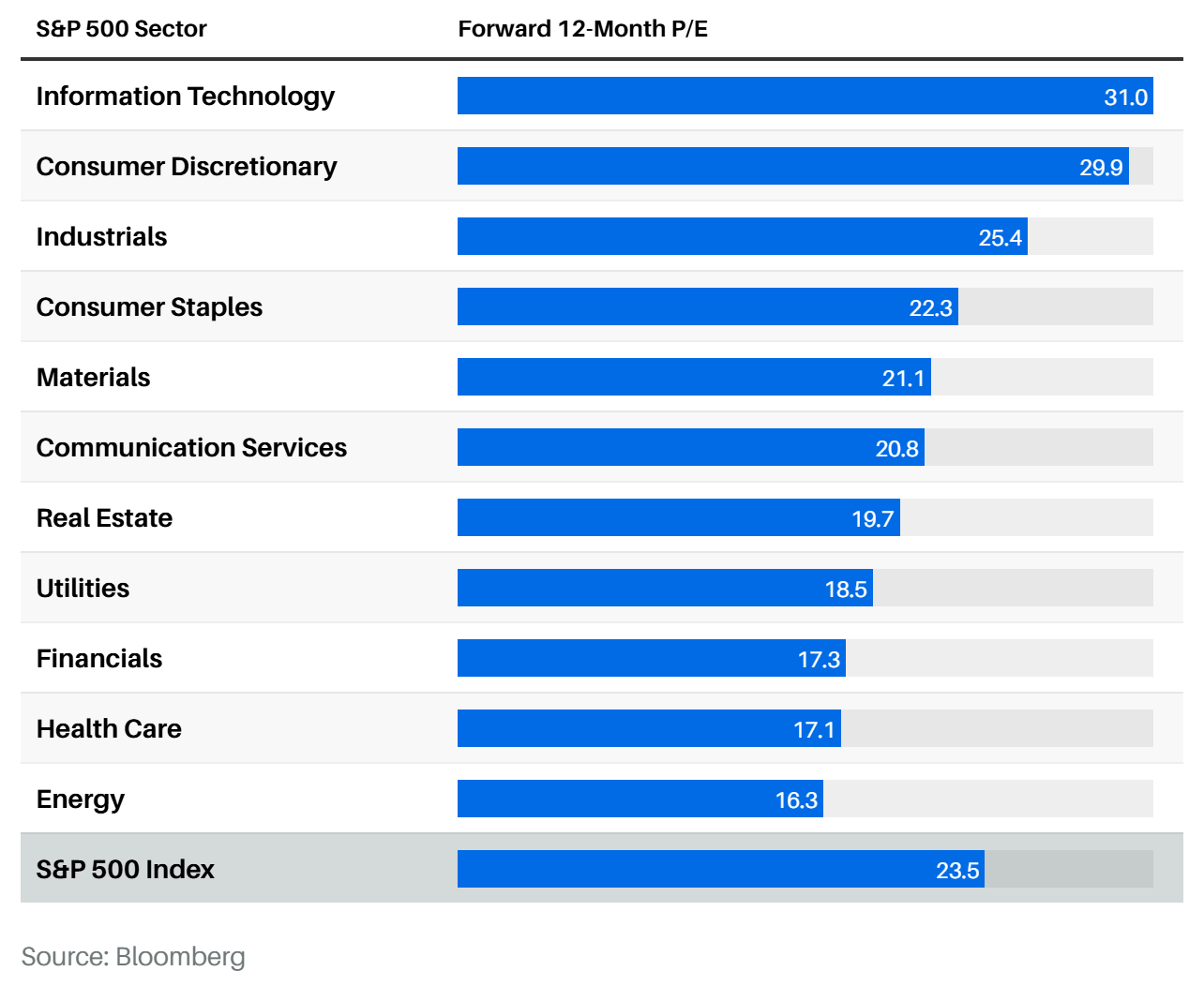

晶片與硬體板塊

晶片與AI硬體板塊:大跌主因

傳聞 阿里巴巴自研AI晶片,且改用中國代工廠 → 半導體股下挫。

實際難以短期挑戰英偉達,但市場情緒受影響。

機構動態:

對沖基金以三年最快速度做空 VIX → 淨空頭合約創新高,恐為市場波動前兆。

機構調倉:部分獲利豐厚的AI基建股遭拋售。

重要公司動態

科技 & AI

英偉達(NVDA):財報後股價有下行壓力,數據中心業務增速不及預期,市值高達4.5兆美元需更高支撐。

戴爾(DELL):

Q2銷售額+19%、EPS 2.32(超預期)。

AI伺服器銷量環比 -53%,毛利率低於預期。

Q3展望不佳,股價下跌。

一舉跌破50日均線,股價提早入秋:相比於台灣ODM廠與Nvidia緊密合作,DELL業務量體大,需要兼顧品牌各項業務均衡發展,可以充分看出台灣廠商的靈活度 邁威爾(MRVL):

財報與展望失望:MRVL 最新季度財報與指引不如市場預期,引發對 AI 投資潮中前景的擔憂。

股價重挫:盤前股價下跌 13%,年初至今跌幅超過 30%。

BofA 下調評級:分析師 Vivek Arya 將評級由 Buy 降至 Neutral,目標價由 90 美元下修至 78 美元。

理由:

微軟 Maia 專案時程恐延後至 FY28/CY27。

Amazon 3nm 專案份額不確定。

將 2026 年資料中心成長率由 23-25% 下修至中十位數。

AI 銷售波動、客戶集中風險、競爭激烈。

Needham 亦降目標價:分析師 Quinn Bolton 指出對 MRVL 前景熱情下降,特別是與 Amazon、Microsoft 下一代晶片相關部分。

預估:

ASIC業務在 FY26 下半年將成長,但 F3Q26 營收將季減約 15%,F4Q26 才會強勁反彈。

波動主因:主要客戶交貨時程與供應鏈變化。

APLD:與CoreWeave簽訂150MW租約,合計可帶來約 110億美元收入,但受板塊情緒拖累股價仍跌。

CRWV(CoreWeave):股價波動大,負債高+現金流差,長期仍具機會,但短期回檔風險高。

甲骨文(Oracle):無利空消息,純屬板塊調整影響。

其他公司

📈 阿里巴巴(BABA)

股價飆升近13%,Q2淨利+76%,閃購月活+200%。

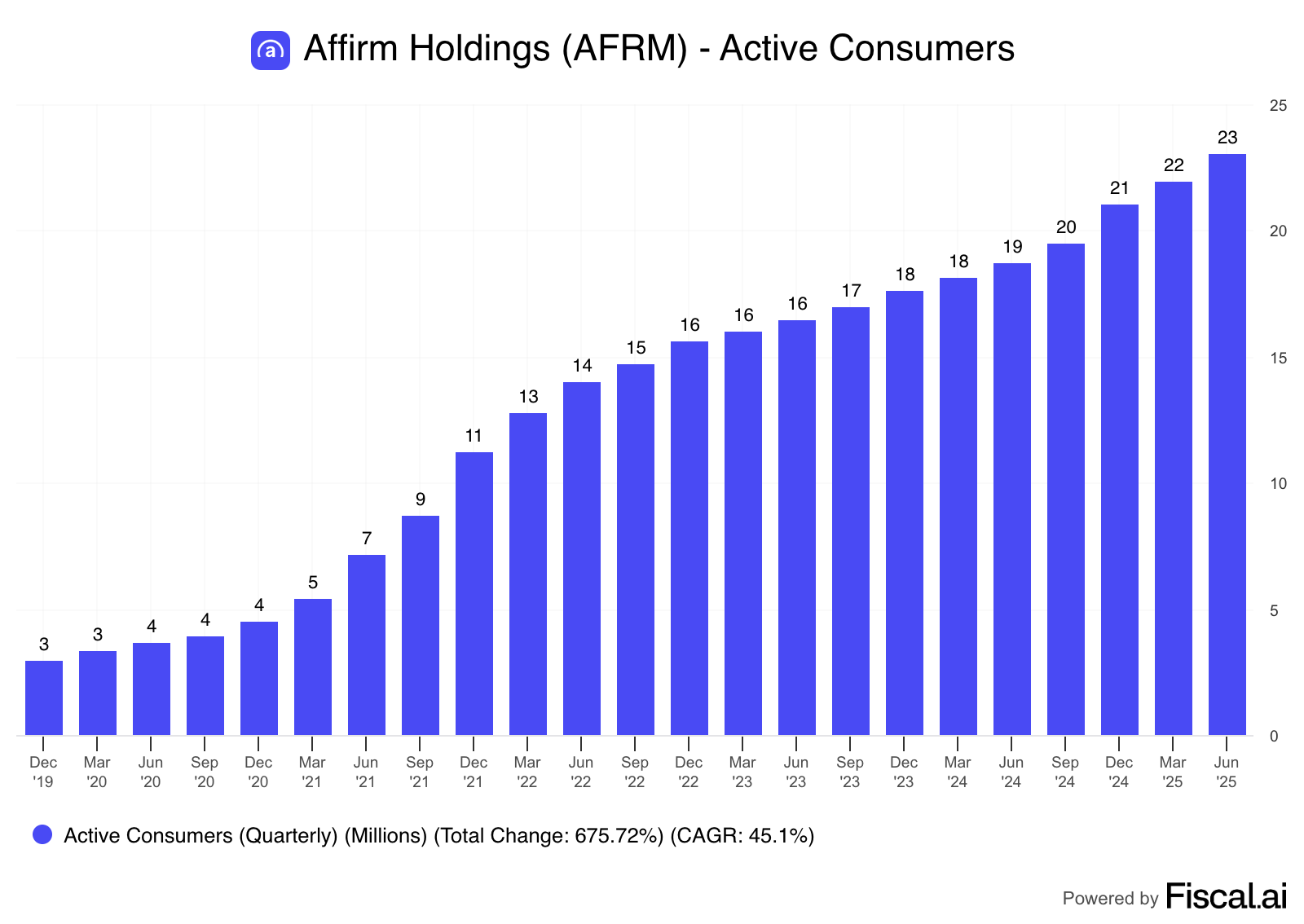

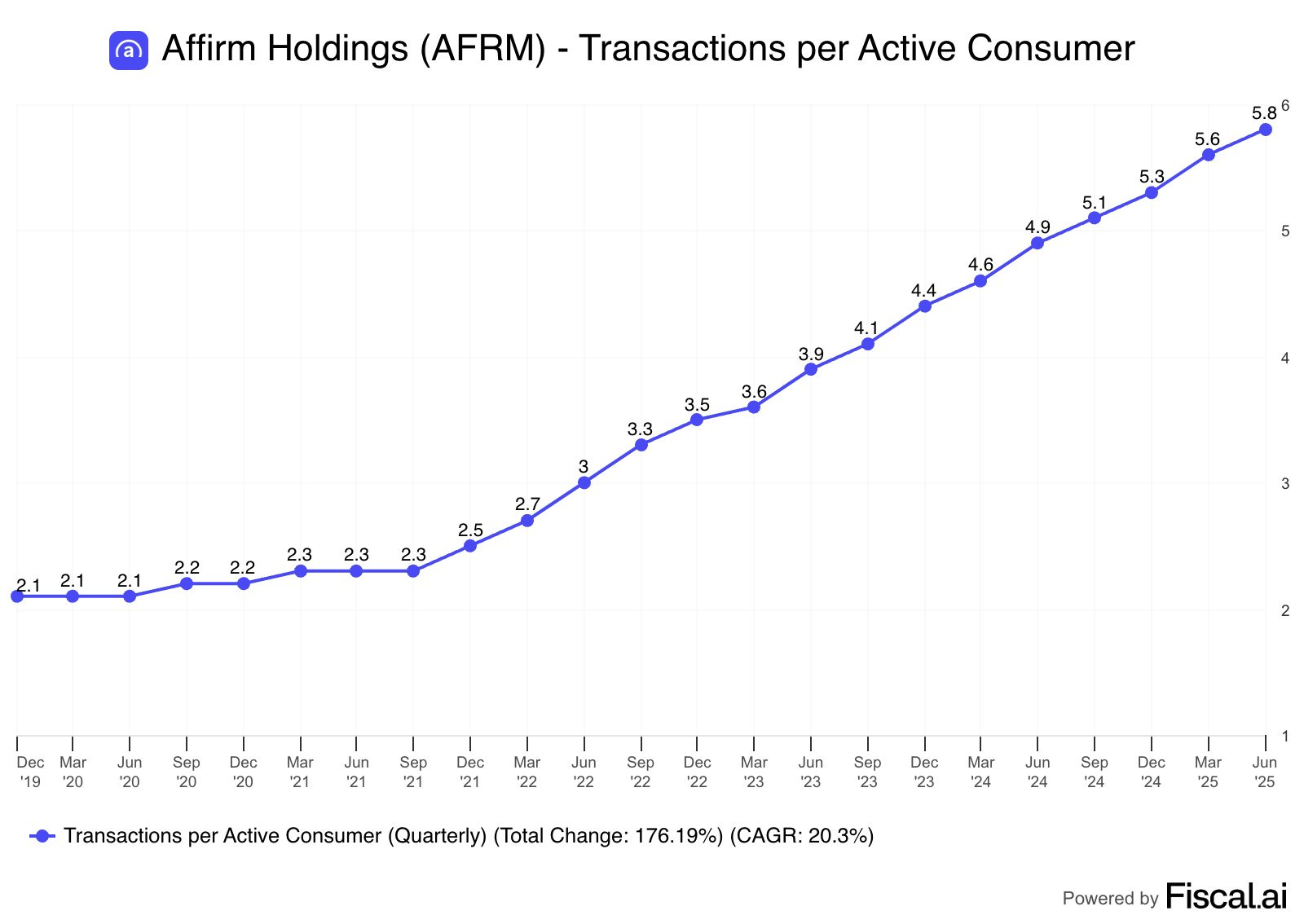

📈 Affirm(AFRM)

Q4營收+33%、扭虧為盈,股價盤中曾+24%突破100美元,但尾盤漲幅收窄至10.6%。

Elastic(ESTC):財報超預期且上調指引,但股價高開低走,最終下跌。

Ambarella(AMBA):Q2營收+50%,EPS 0.15(遠超預期),股價大漲16.8%,突破200周均線。

Caterpillar(CAT):受美國加徵鋼鋁關稅影響,全年成本預估增加15~18億美元,股價跌3.65%。

Ulta Beauty(ULTA):Q2業績超預期但預警增速放緩,股價跌逾7%。技術面有「三重頂」風險。

Coty(COTY):CEO自掏腰包買股,雖基本面弱但估值便宜。

投資啟示

9月風險增加:歷史季節性疲軟 + 科技估值高企 + 機構倉位擁擠。

波動率或回升:對沖基金極端做空VIX → 須警惕潛在大幅波動。

板塊輪動:降息周期下,資金不會完全撤出,而是流向防禦股(如聯合健康、Walmart)。

個股機會:

APLD 長期利好仍在,但短線波動大。

CRWV 屬高風險高波動股,適合低吸波段操作。

AMBA 顯現底部反轉跡象,值得關注。