一、盤勢總覽:Nvidia 財報前的「低吸」與焦慮

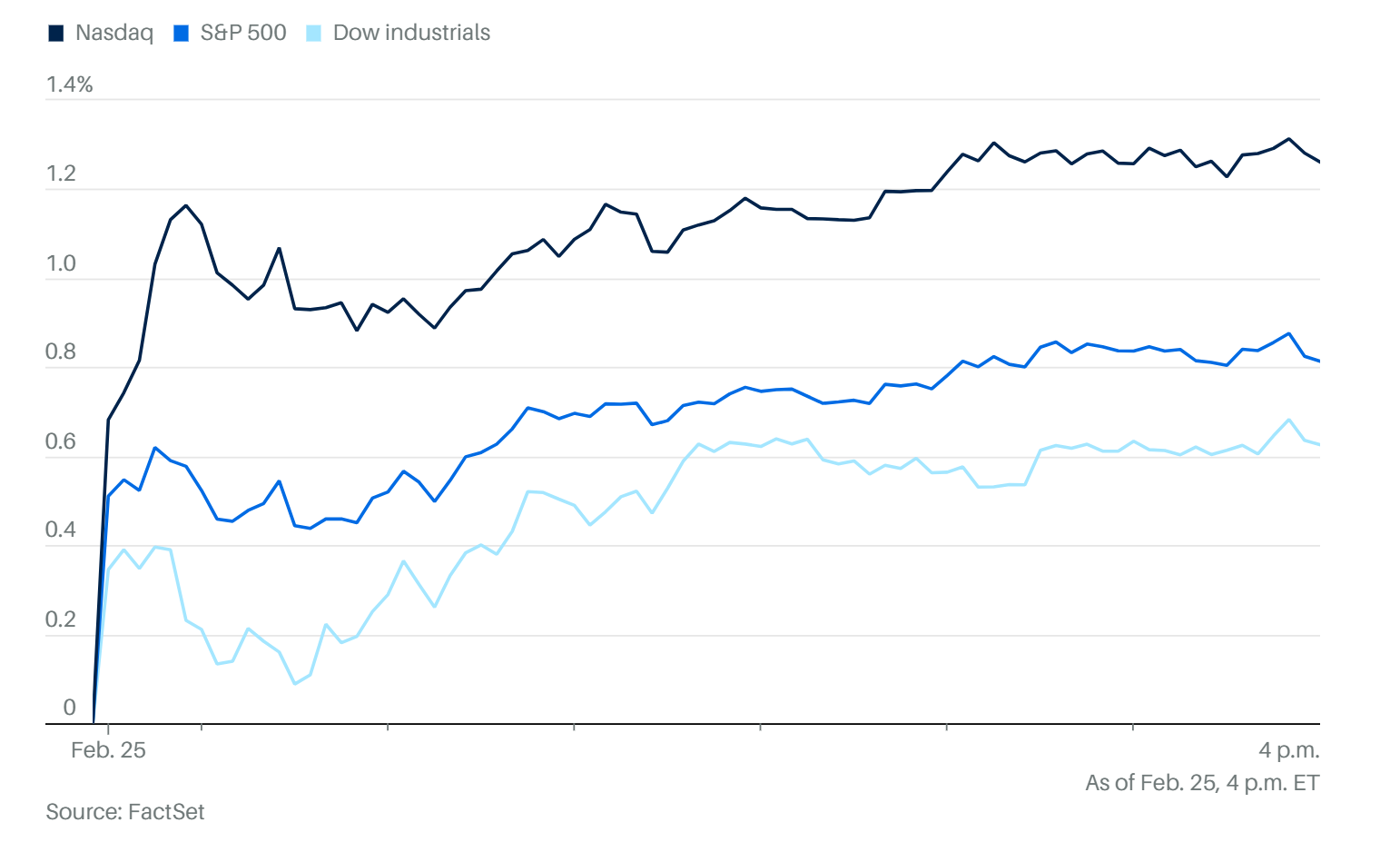

在 Nvidia 財報公佈前,美股三大指數全線收高,市場表現出明顯的「逢低買入」情緒 。

指數表現:Nasdaq 指數上漲 1.3%,S&P 500 指數上漲 0.8%,距離 1 月 27 日的歷史高點僅一步之遙 。道瓊指數上漲 314 點,漲幅 0.7% 。

市場情緒:本週一曾因一篇預測 AI 將導致 10% 失業率的博客引發金融股恐慌性拋售,但週三投資者情緒顯著回暖,市場將本週視爲科技股的一個重要「拐點」 。

二、Nvidia:AI 建設的「軍備競賽」進入白熱化

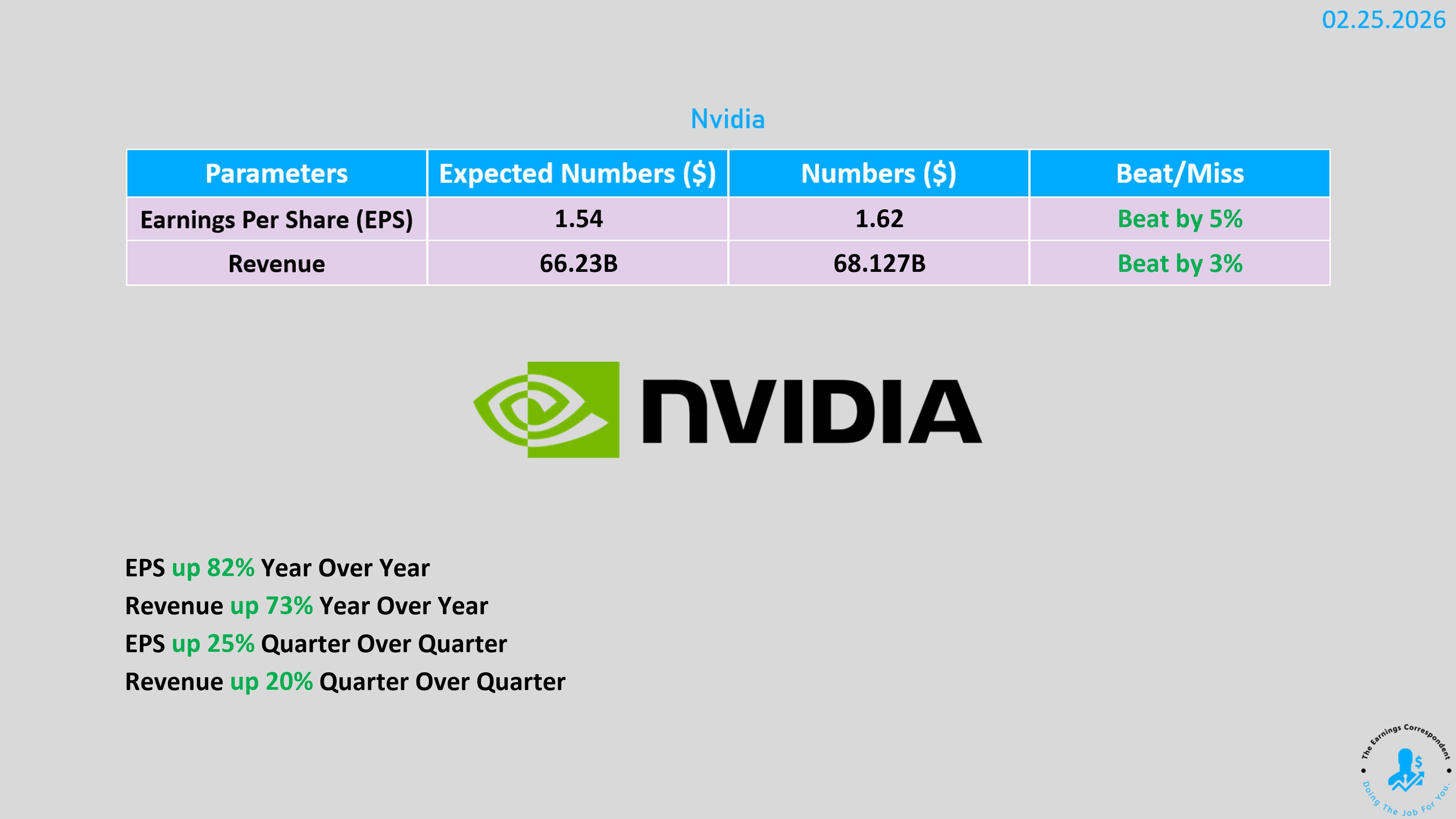

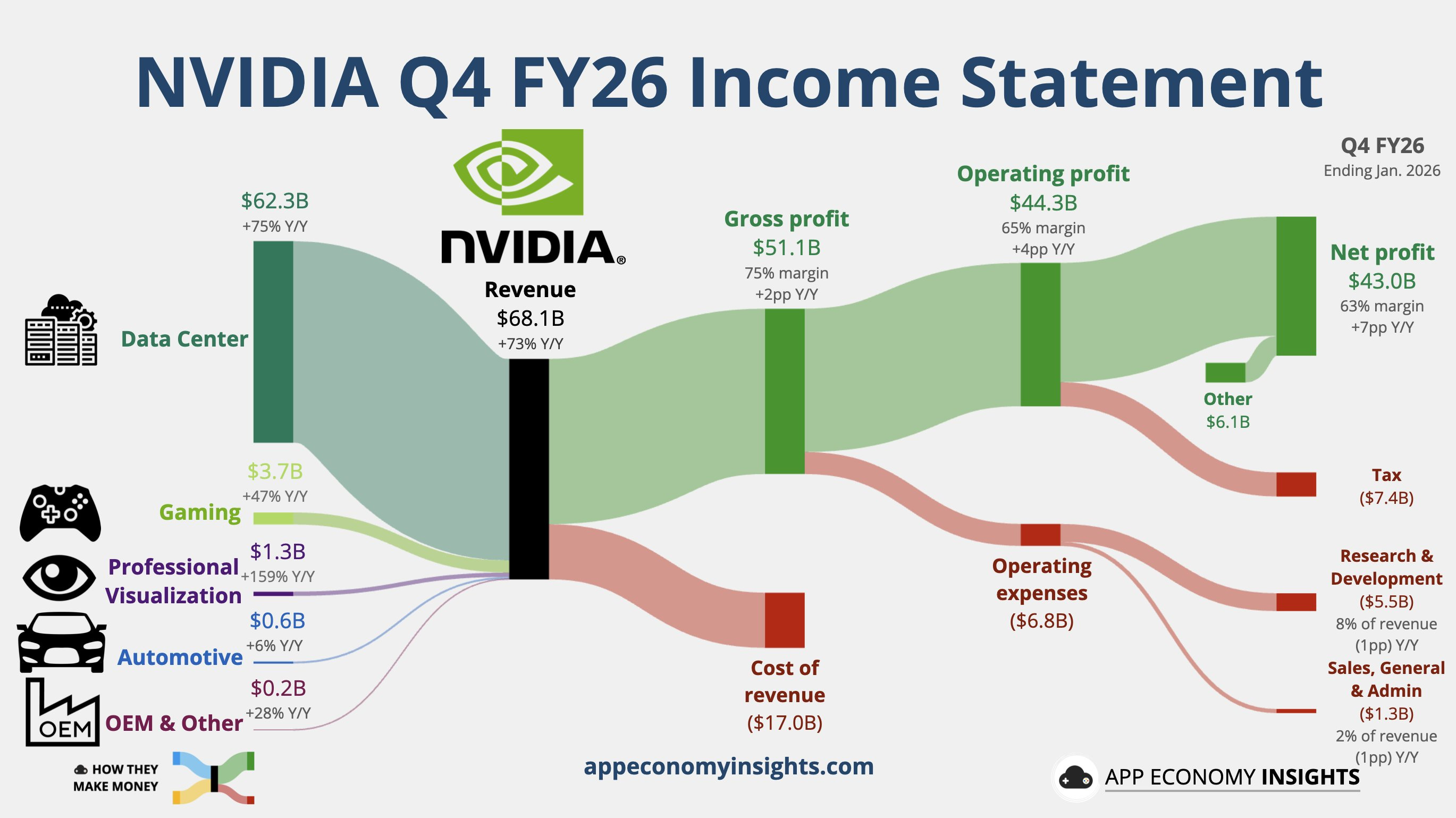

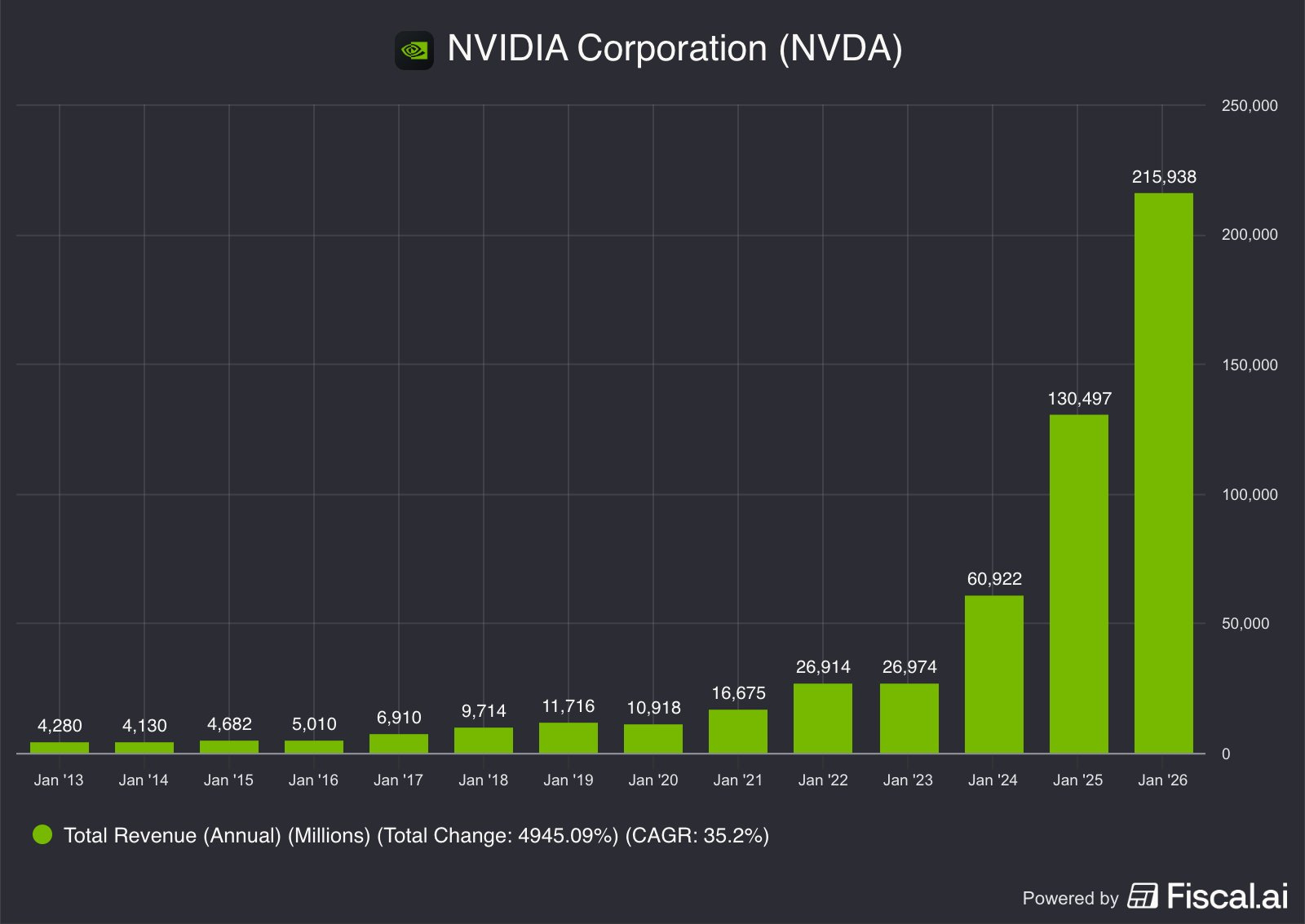

Nvidia 的第四季財報再次交出了令華爾街驚豔的答卷,其核心訊息非常明確:全球企業與主權國家正處於「AI 投資的瘋狂競賽」中 。

財報數據:Q4 營收達 681 億美元(高於預期的 658 億美元),每股盈餘(EPS)爲 1.62 美元 。

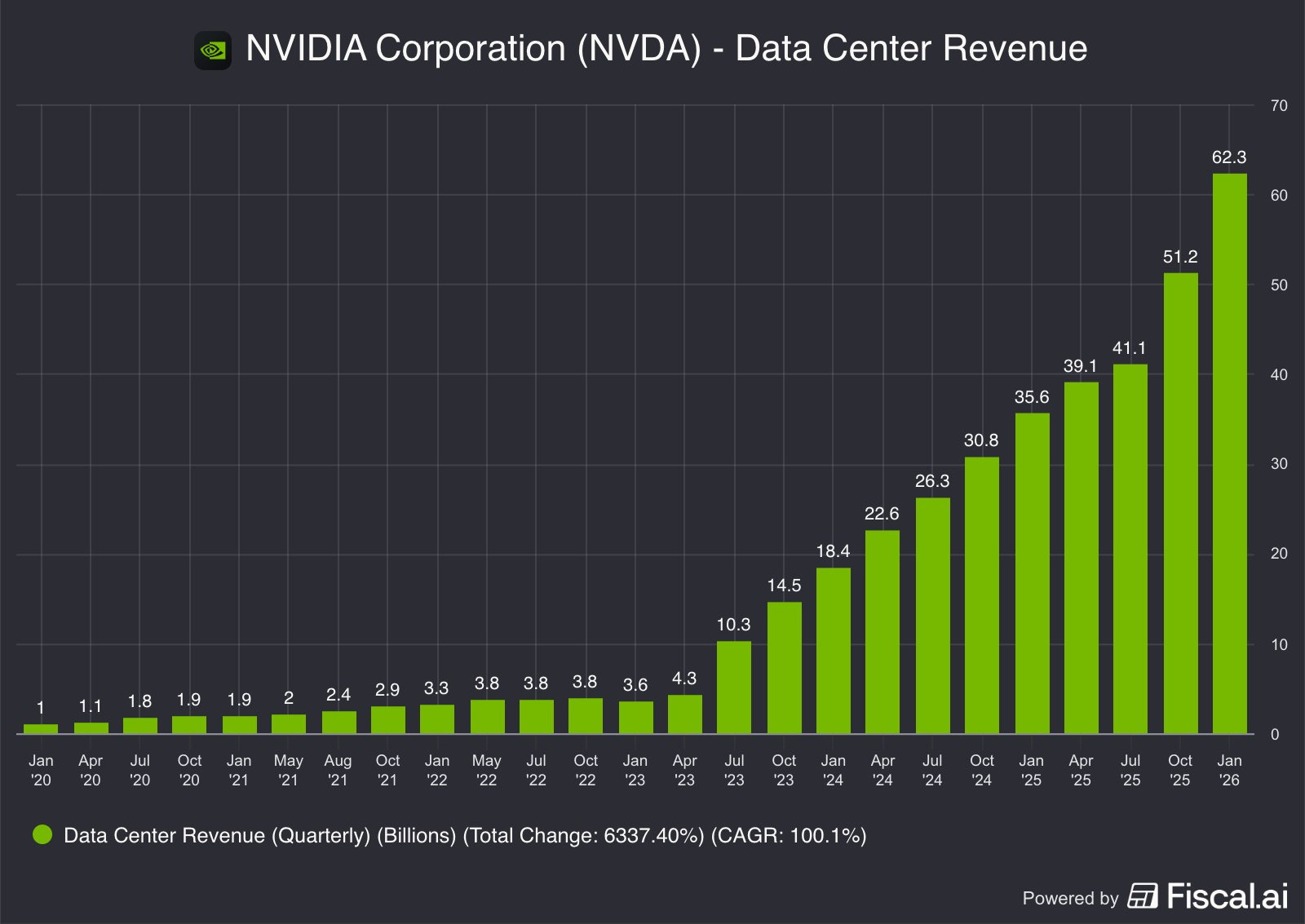

數據中心暴增:數據中心業務營收達 623 億美元,年增長 75% 。其中,網絡業務(Networking)表現尤爲亮眼,營收翻了三倍多,達到 110 億美元 。

AI 投資狂潮:CEO 黃仁勳強調,客戶正在「競相投資 AI」,對計算的需求呈指數級增長 。亞馬遜、谷歌、Meta 和微軟等超大規模雲端服務商(Hyperscalers)預計在 2026 年累計投入 6,500 億美元 的 AI 資本支出 。

未來展望:儘管面臨存儲器價格上漲帶來的利潤率壓縮壓力,Nvidia 仍給出了優於預期的 Q1 財測(營收預計約 780 億美元),年增率達 77% 。

三、Salesforce:轉型「代理型 AI」的成長痛

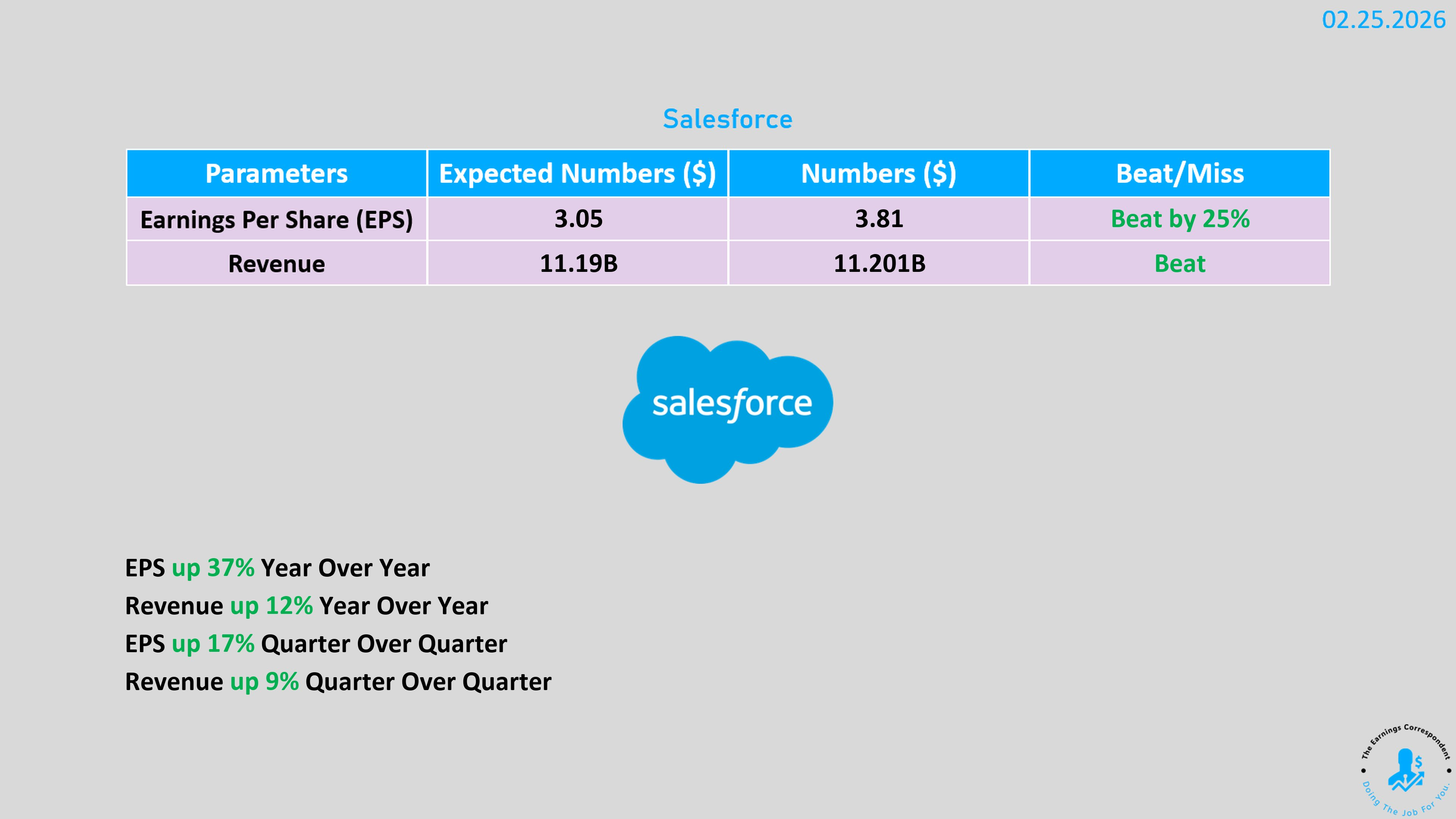

儘管財報數據擊敗預期,但 Salesforce 的股價在盤後下跌了約 4%,投資者對其較爲平淡的未來指引感到擔憂 。

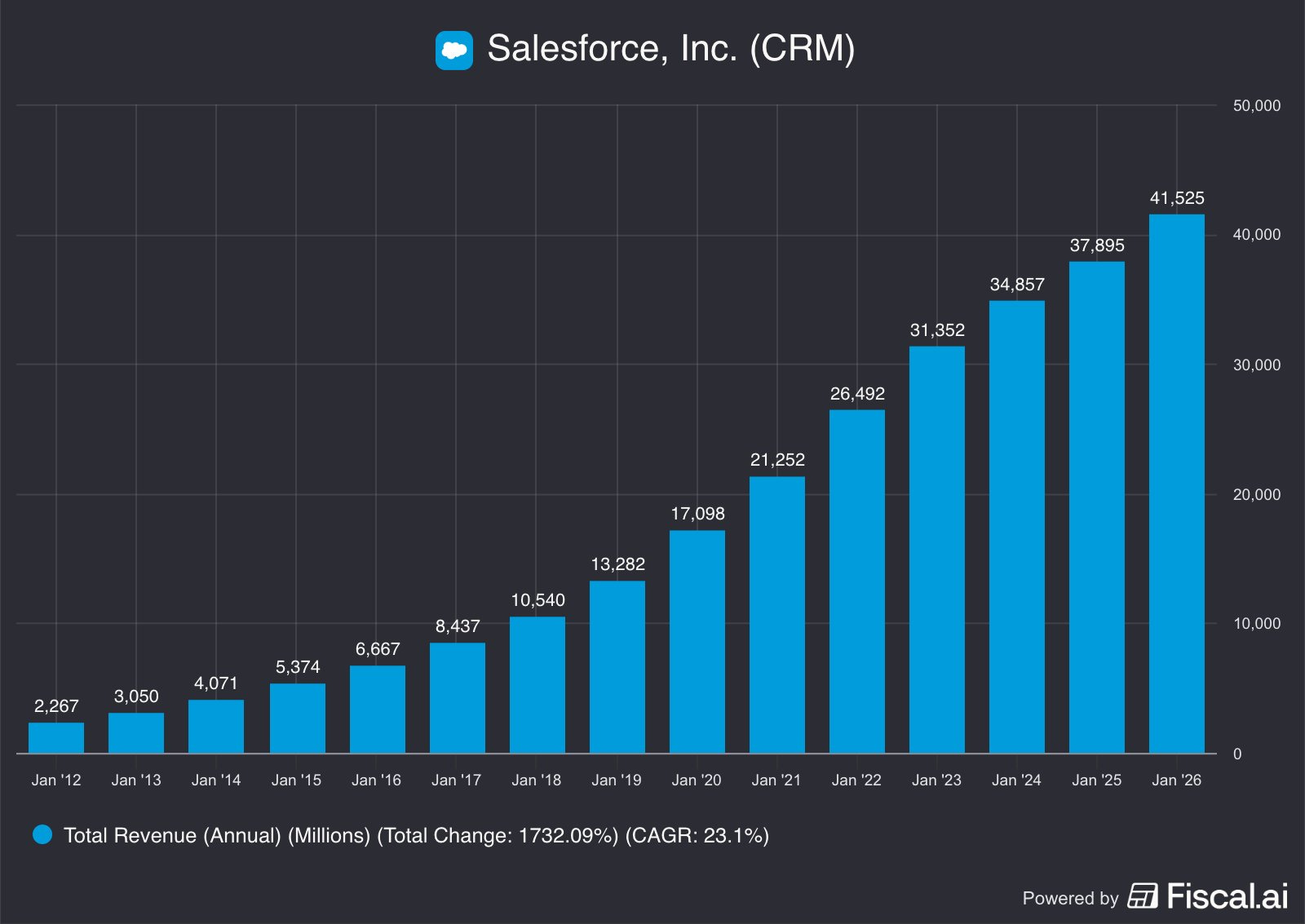

Q4 表現:營收 112 億美元,EPS 3.81 美元,均高於分析師預期 。

AI 代理(Agentforce)成長點:公司正全力押注 Agentforce 平台,其年度經常性收入(ARR)在 Q4 達到 8 億美元,年增 169% 。

願景與現實:CEO Mark Benioff 樂觀預計,得益於對代理型 AI 的需求,2030 財年營收將達到 630 億美元 。然而,公司對 2027 財年的營收指引(458 億至 462 億美元)僅略微低於或符合分析師預估,未能滿足市場的極高胃口 。

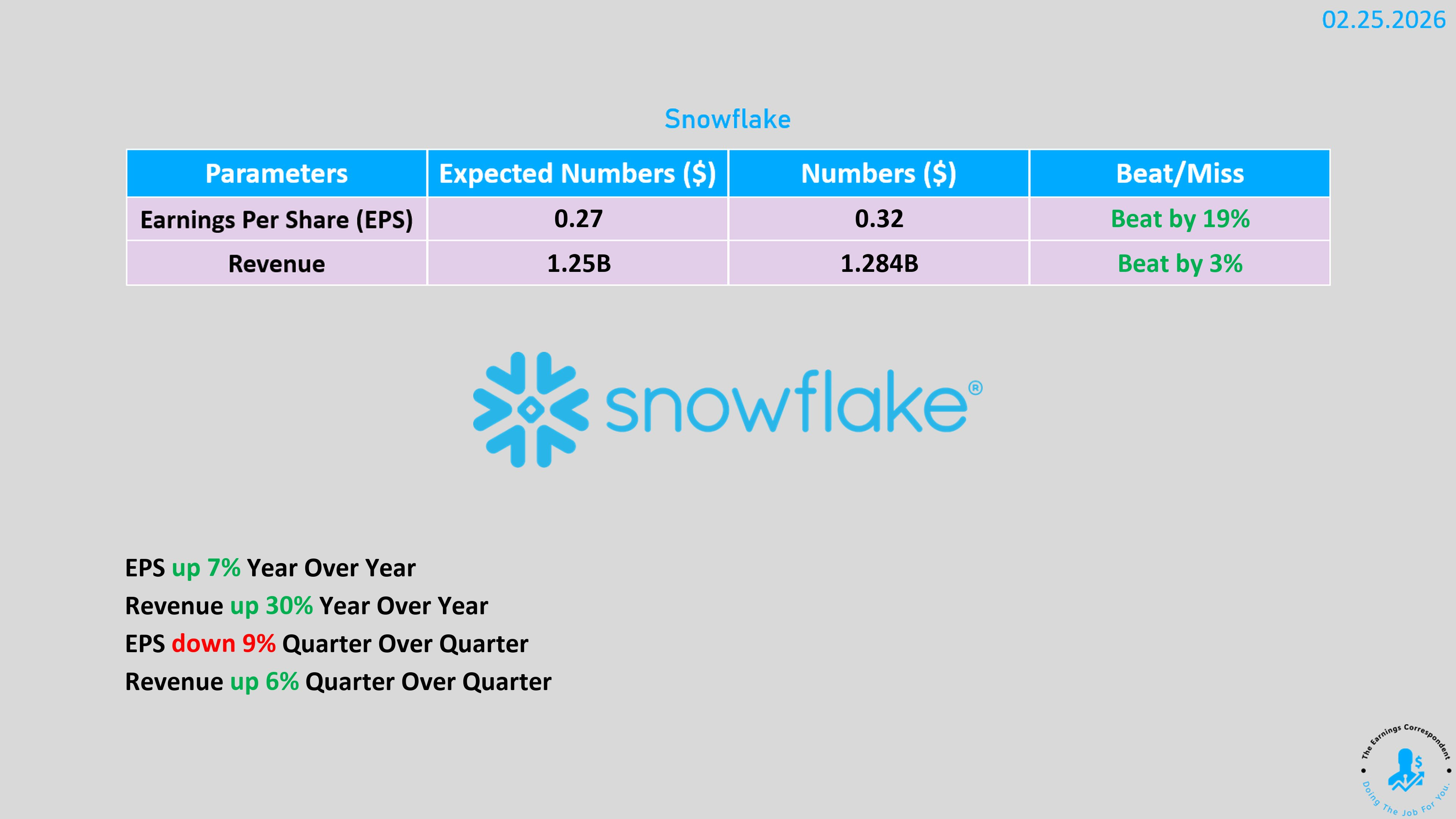

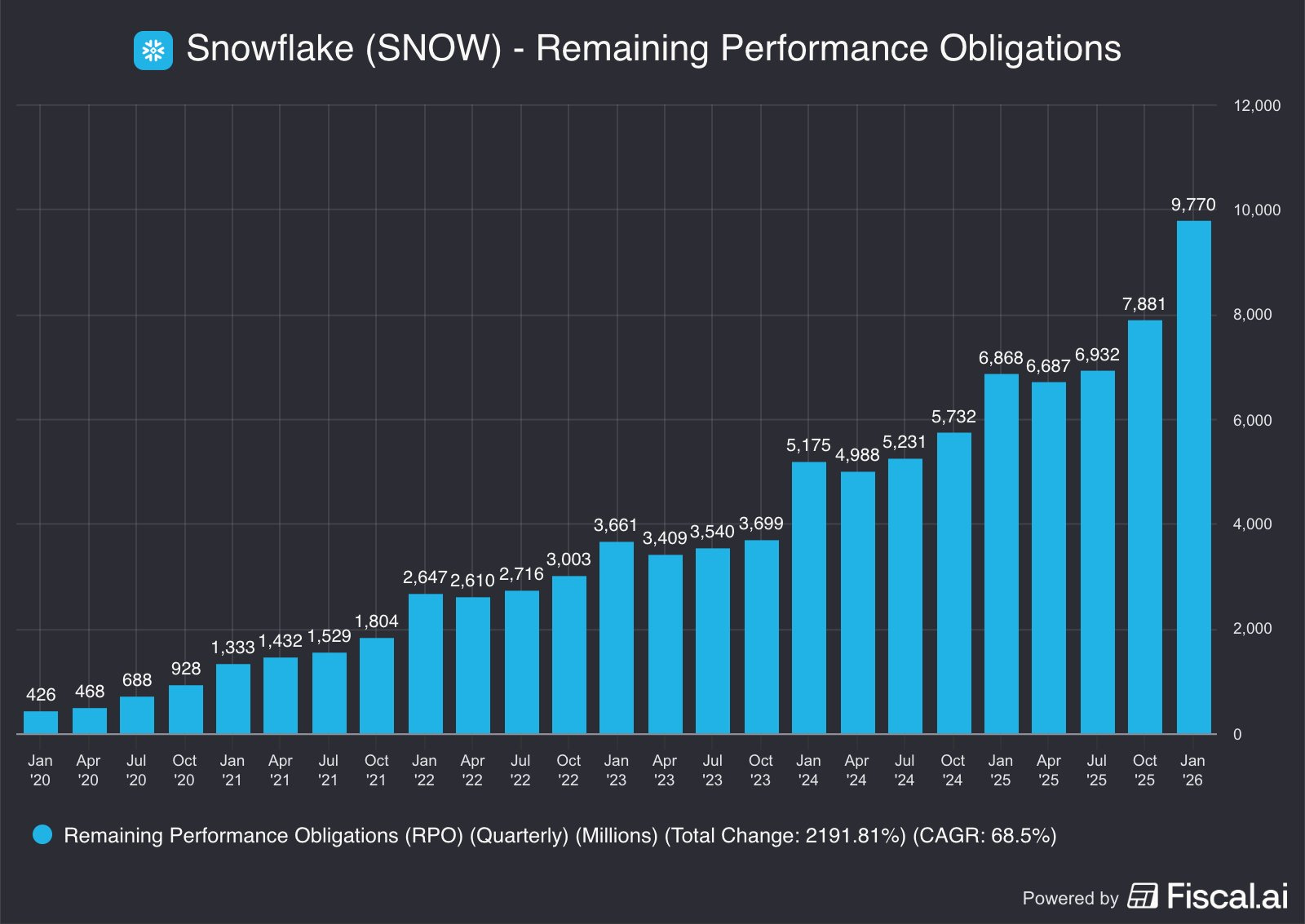

四、Snowflake:AI 驅動數據分析平台需求

與 Salesforce 相反,Snowflake 在發佈了強勁的年度指引後,雖然盤後股價略有下滑(約 3%),但其業務基本面顯示出強大的 AI 驅動力 。

營收指引亮眼:Snowflake 預計 2027 財年產品營收將達到 56.6 億美元,高於市場預期的 55 億美元 。

大單與代理平台:公司最近簽署了史上最大的合約,金額超過 4 億美元 。此外,其 Snowflake Intelligence 代理平台自去年 11 月推出以來,已被超過 2,500 家客戶採用 。

戰略合作:公司分別與 OpenAI 和 Anthropic 達成 2 億美元的多年合作協議,旨在將最先進的模型整合進其數據平台 。

五、其他公佈財報與重要消息之企業

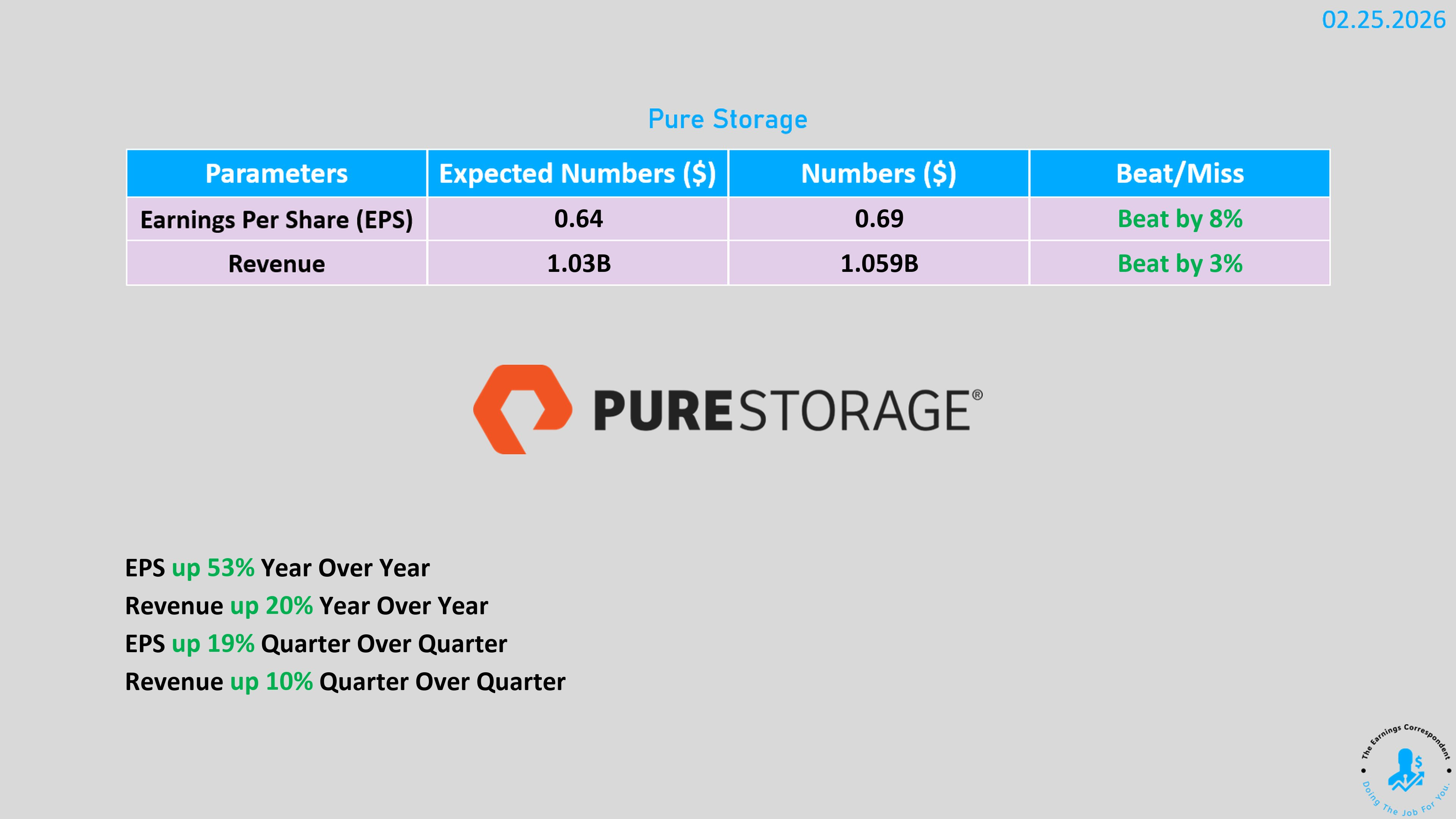

1. Everpure (原 Pure Storage, PSTG):營收首度破 10 億大關

這間企業數據存儲供應商本週才剛完成品牌重塑(原名為 Pure Storage),隨即交出了亮眼的第四季成績單,帶動股價盤後大幅跳空上漲 。

財務表現:Q4 營收達 10.6 億美元,年增 20.4%,這是該公司歷史上首次單季營收突破 10 億美元大關 。

獲利能力:調整後 EPS 為 0.69 美元,優於分析師預期的 0.64 美元 。

AI 與未來指引:公司預計 Q1 營收將達到 10 億美元(中位數),顯著高於分析師預估的 9.25 億美元 ,且預期未來 12 個月營收增長將加速至 16.4%,主要受惠於新產品對 AI 數據存儲需求的催化 。

2. Coinbase (COIN):從加密貨幣邁向「全能交易所」

Coinbase 雖然近期股價因加密市場波動承壓,但週三公佈的新產品動向讓其成為 S&P 500 指數中表現第二佳的個股,股價飆升超過 13% 。

跨足美股交易:公司正式向所有美國用戶推出 24/7 零佣金的美股與 ETF 交易服務,直接挑戰 Robinhood 等對手 。

AI 代理錢包(Agentic Wallets):Coinbase 推出了一款能讓 AI 代理自主進行支付與交易 的錢包技術 。執行長 Brian Armstrong 認為這是走向「代幣化股權」願景的重要一步 。

比特幣助力:比特幣重回約 69,000 美元 水平,亦為股價提供了上行動力 。

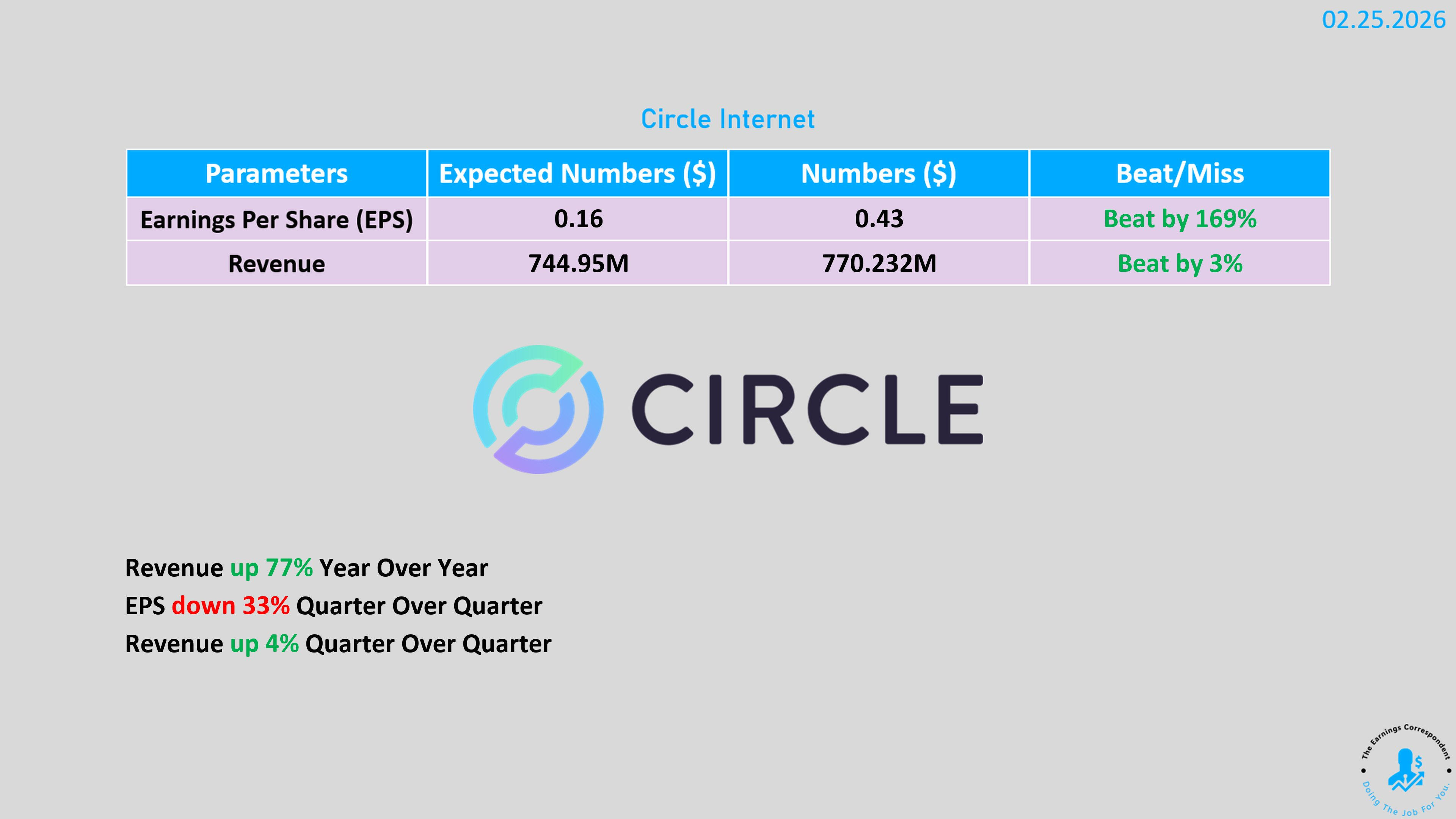

3. Circle (CRCL):穩定幣需求強勁帶動股價飆升

穩定幣 USDC 的發行商 Circle 財報意外亮眼,證明其在加密貨幣下跌週期中仍具備強大的基建獲利能力,股價一度大漲 35% 。

核心增長:Q4 營收達 7.7 億美元,調整後 EPS 為 0.43 美元(高於預期的 0.35 美元)。

USDC 生態系:USDC 的流通量增長至 753 億美元(年增 72%),且 1 月份在鏈上的交易量高達 8.4 兆美元,展現出其作為數位美元基礎設施的地位 。

多元化佈局:除了利息收入,Circle 積極與 Polymarket 合作,並在開發自己的區塊鏈 Arc 以分散收入來源 。

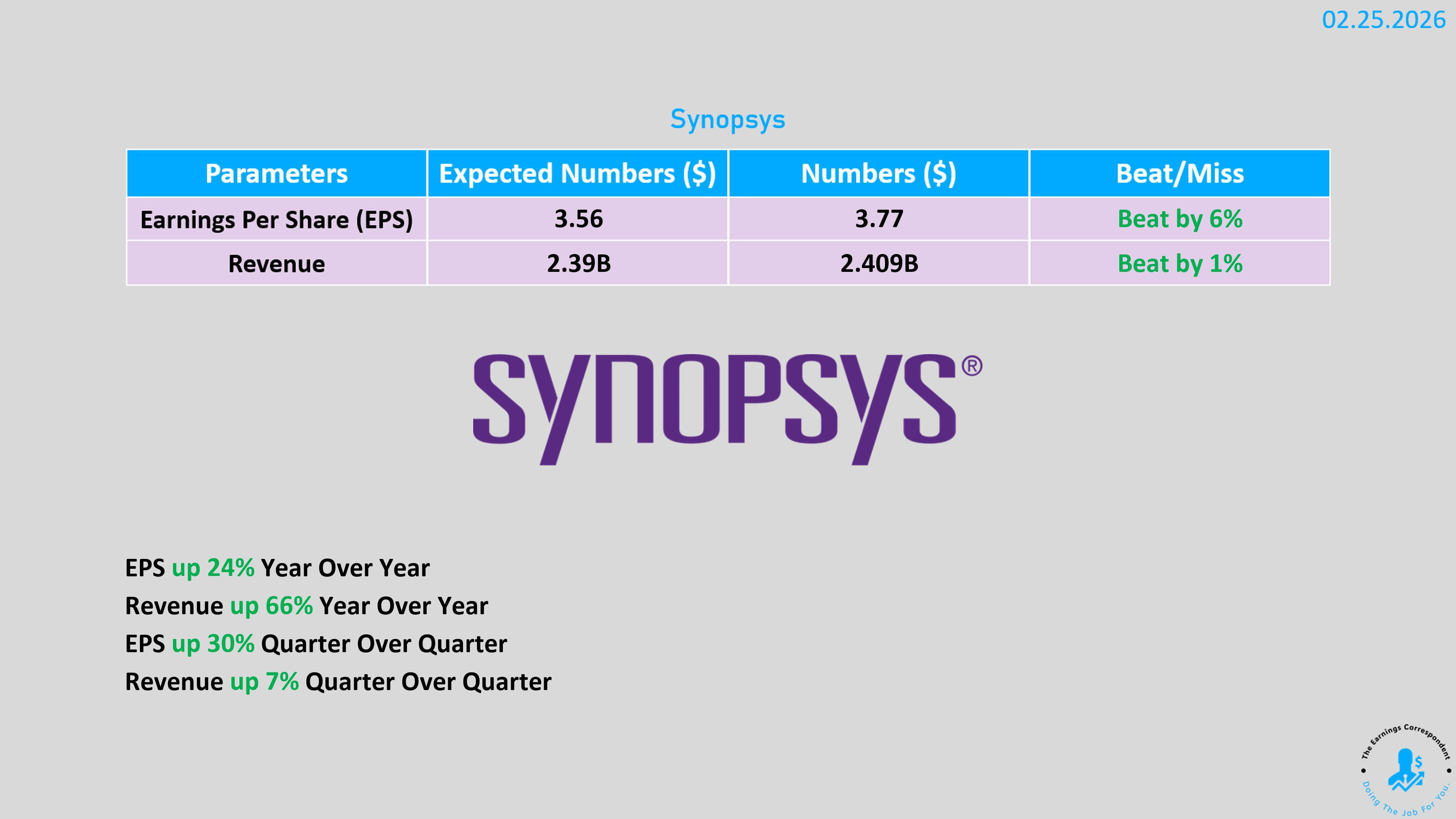

4. Synopsys (SNPS):AI 驅動半導體研發需求

作為半導體設計自動化(EDA)巨頭,Synopsys 的表現印證了晶片設計端的熱度。

業績超越預期:Q1 營收達 24.1 億美元(年增 65.6%),EPS 為 3.77 美元 。

AI 戰略優勢:執行長指出,AI 不僅增加了半導體研發需求,Synopsys 自身產品中的 AI 功能也加強了其戰略優勢 。

回購計畫:董事會批准了 20 億美元 的股票回購計畫 。

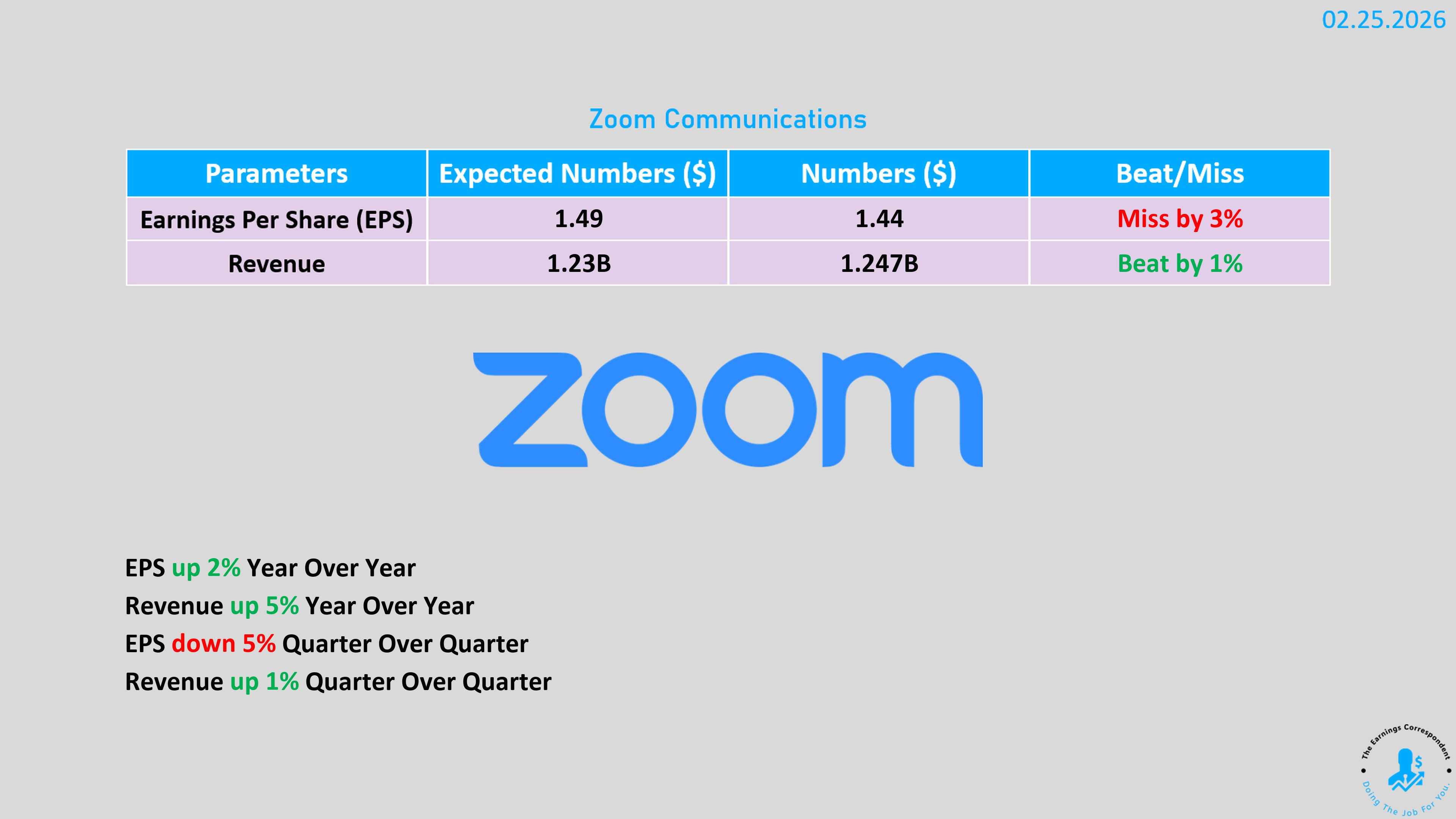

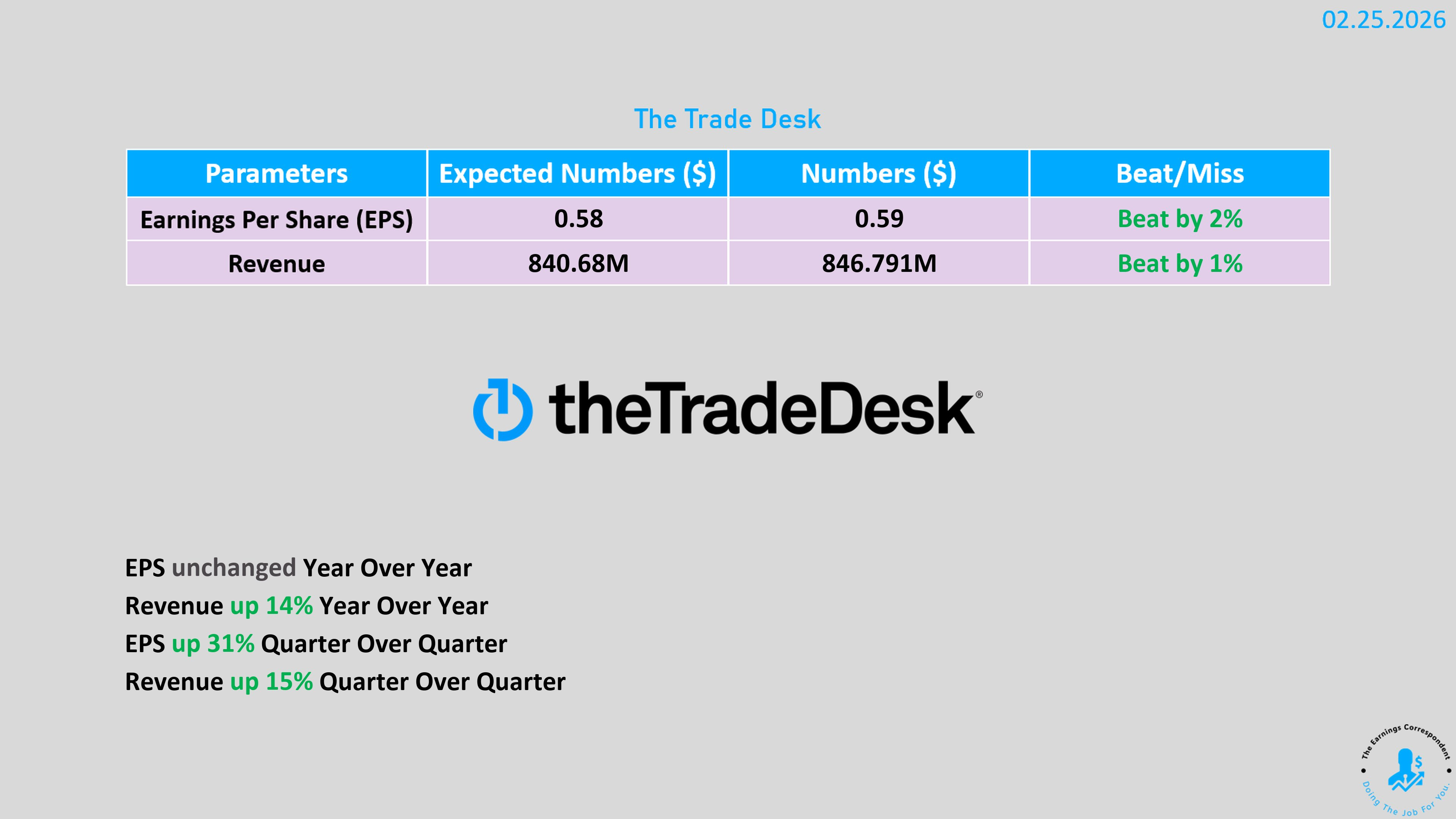

5. Zoom (ZM) & The Trade Desk (TTD):指引疲軟成隱憂

儘管這兩家公司的 Q4 財報表現尚可,但對未來的謹慎預期導致股價下挫。

Zoom:雖然 Q4 營收擊敗預期,但對於 2027 財年的獲利指引(EPS $5.77-$5.81)大幅低於分析師預期的 $5.97 ,反映出面對 Microsoft Teams 與 Google Meet 的激烈競爭,利潤率可能因 AI 投資而受壓 。

The Trade Desk:數位廣告營收雖成長 14.3%,但下一季的營收指引(6.78 億美元)低於預期,導致股價在盤後重挫逾 15% 。

總結:

Nvidia 憑藉數據中心營收年增 75% 奠定 AI 龍頭地位,建議分批佈局其硬體供應鏈 。軟體方面,轉向「代理型 AI」的 Salesforce 與 Snowflake 雖具長期增長潛力,但短期受指引與研發成本壓抑,宜待股價回檔再進場 。同時可關注 Coinbase 與 Circle 等整合 AI 與區塊鏈的基建標的,以分散過度集中於大型科技股的風險 。

NV 的業績都在那票BUYSIDE方的預期範圍內,從供應鏈上各個零組件都已經channel check到開圖了。真正要刺激下一波成長要等明年COWCOS放量才行,因為今年供給都卡在這。要推動下一波預期要等 三月的GTC 下一代伺服器的資訊。他們內部為了對標GOOGLE的OCS套餐,正要將CPO從SCALE OUT 到 UP都要一起升級,另外還有就是收購lpu groq之後整合的情況,看有沒有可能採用SRAM 堆疊去拚推論速度的Feynman