1. 市場大盤概況 (2026/01/28)

美股表現:三大指數漲跌互見。S&P 500 指數盤中首度突破 7,000點 大關,創下歷史里程碑,終場收在 6,970.99 點。Nasdaq 微跌 0.04%,道瓊工業指數 則微升 0.08%。

美債與美元:10年期美債殖利率 上升至 4.25% 附近,維持在近五個月的高點。美元指數 (DXY) 報 96.25。

金屬與能源:黃金 飆升至每盎司 5,300美元 以上的歷史新高;白銀 大漲 7.5%。WTI 原油 上漲至每桶 63.10 美元。

2. FOMC 會議結果與鮑威爾談話重點

利率決策:聯準會維持利率在 3.5%–3.75% 不變。這是自去年連續三次降息後的首次暫停。

投票結果:以 10比2 通過。兩位理事 (Miran 與 Waller) 投票支持繼續降息。

鮑威爾個人觀點:

給繼任者的建議:「遠離選舉政治」(Stay out of elected politics)。

獨立性重要性:強調央行若失去獨立性,將難以恢復機構公信力。

經濟現狀:認為經濟增長基礎穩固,消費支出強勁。

未來路徑:將視數據逐次會議決定,不預設 3 月是否降息。

3. 科技與工業巨頭財報摘要

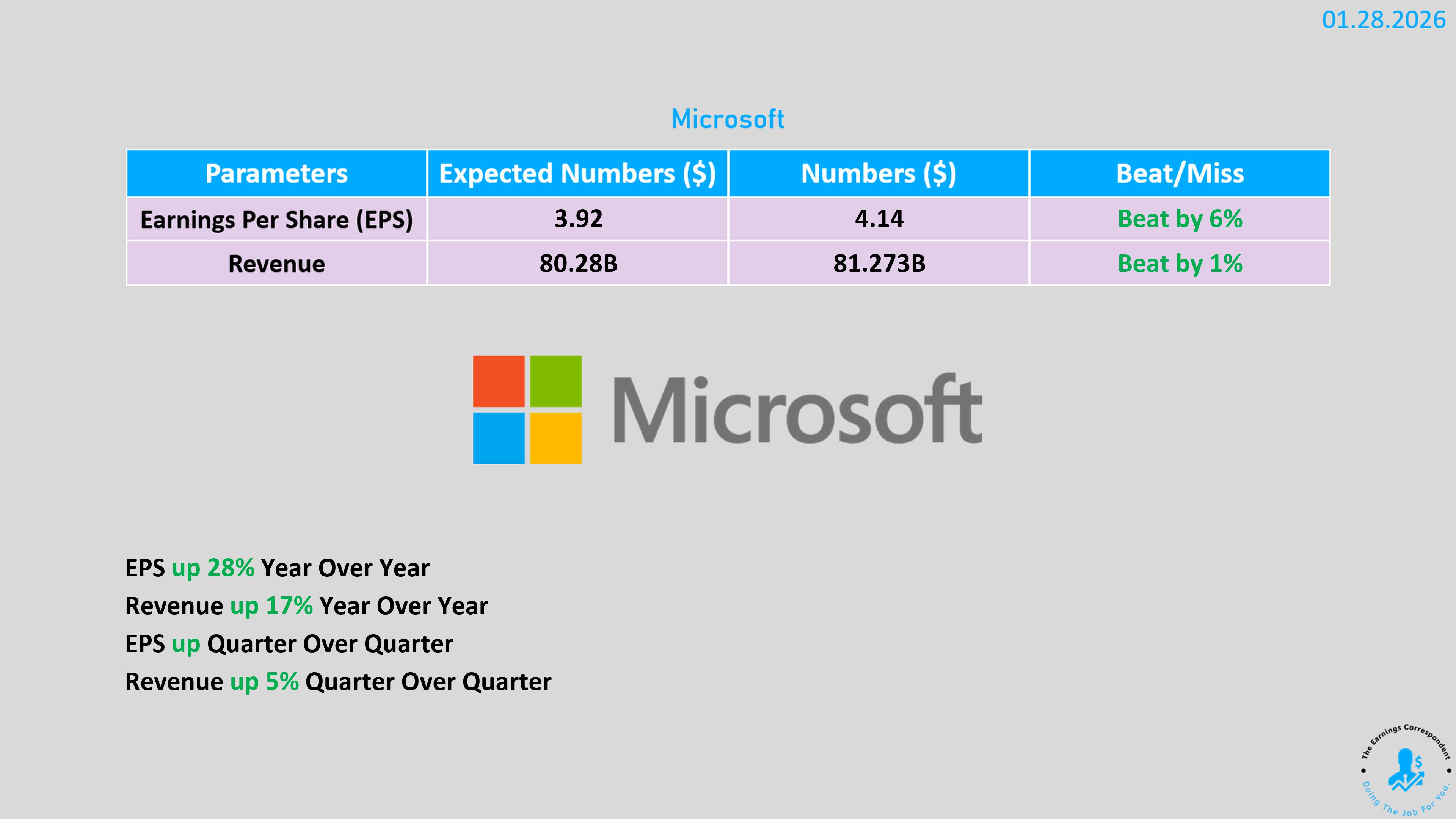

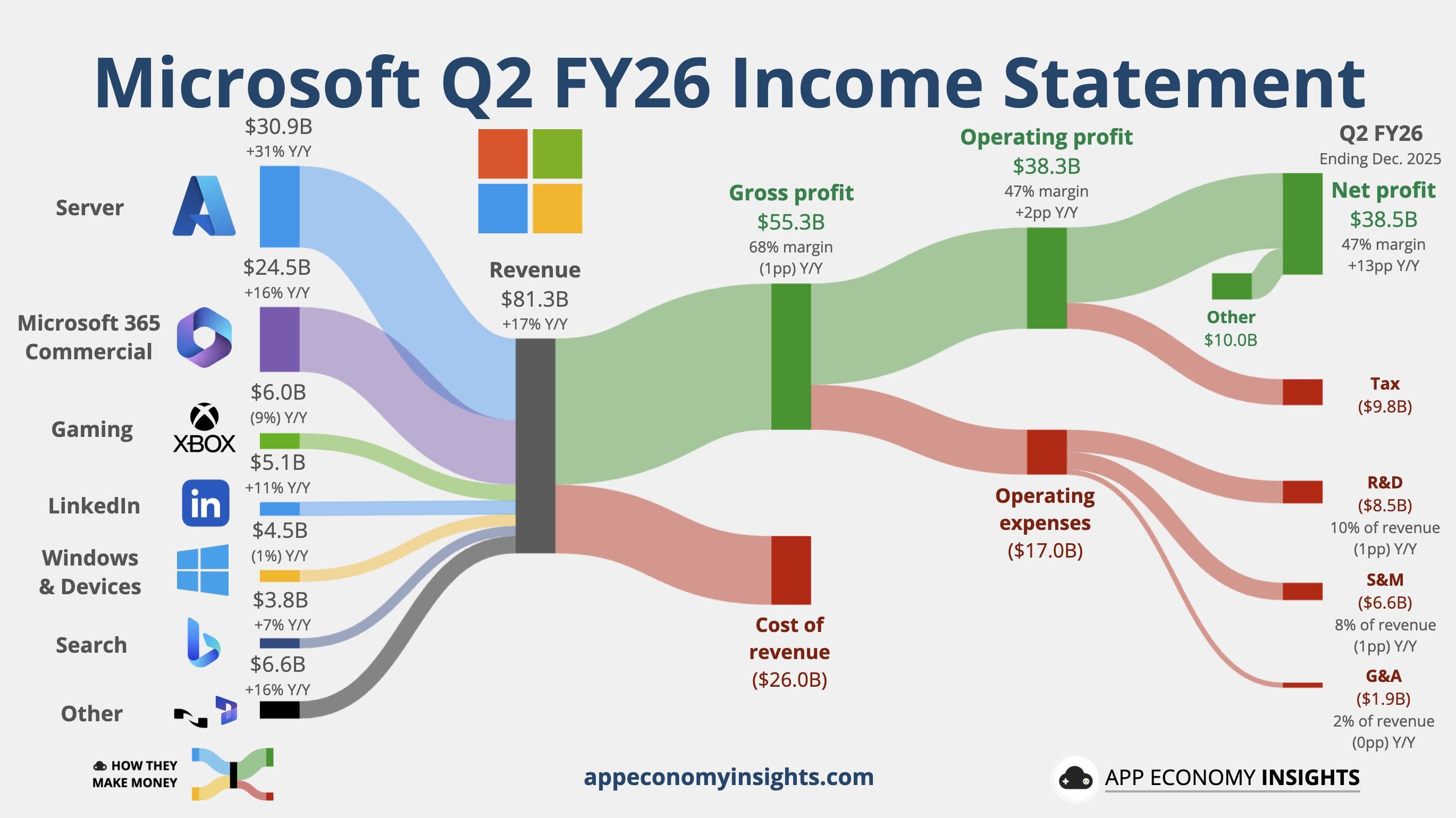

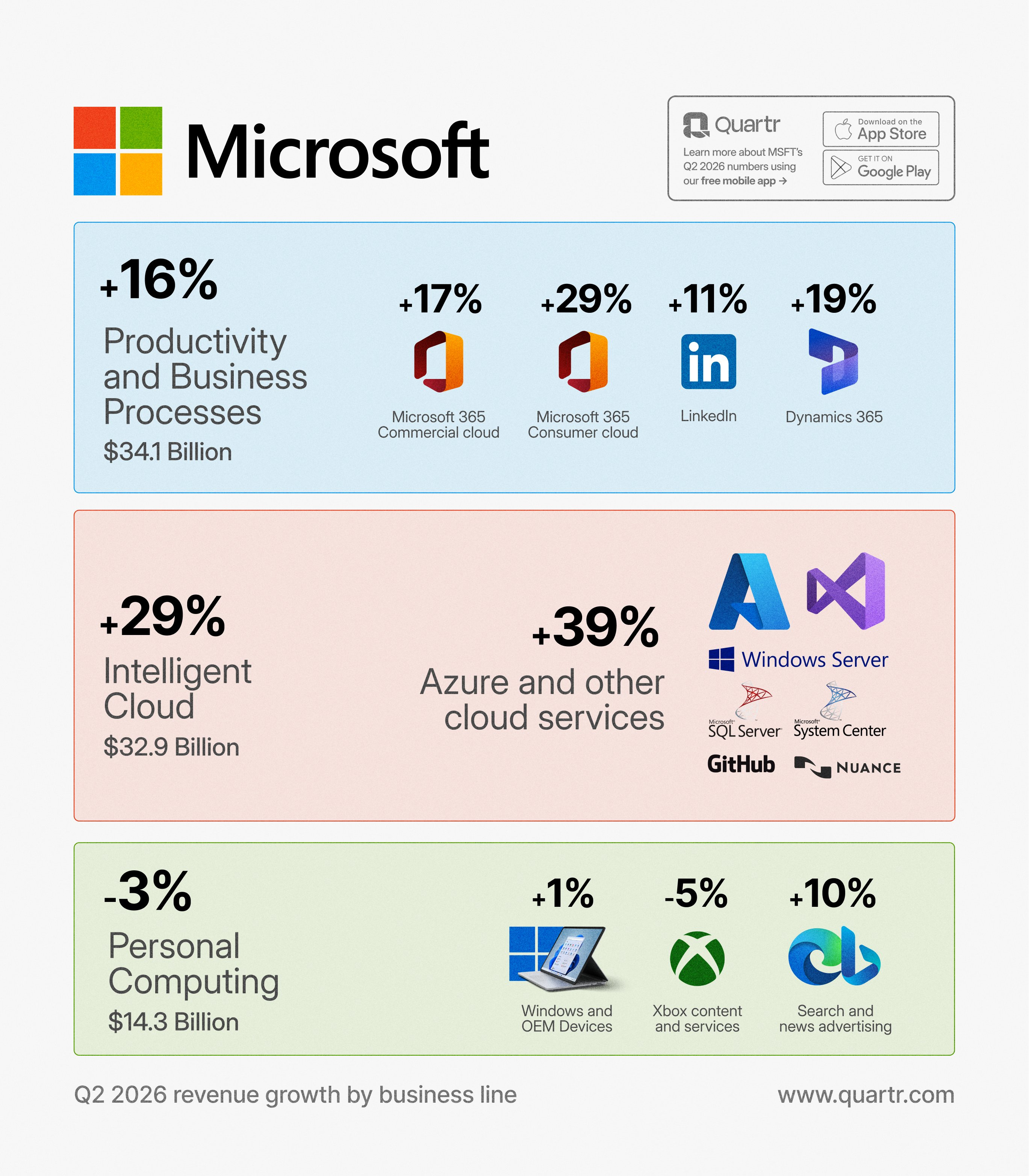

Microsoft (MSFT)

財報結果:營收 813億美元,調整後 EPS $4.14,均優於預期。

重要事項:

Azure 雲端:營收 329 億美元,高於預期,但市場擔憂其增長放緩。

AI 支出:單季資本支出達 375億美元,主要用於 GPU 與 CPU 等硬體。

風險點:積壓訂單中有 45% (約 2,800 億美元) 與 OpenAI 相關,引發過度依賴單一客戶的疑慮。

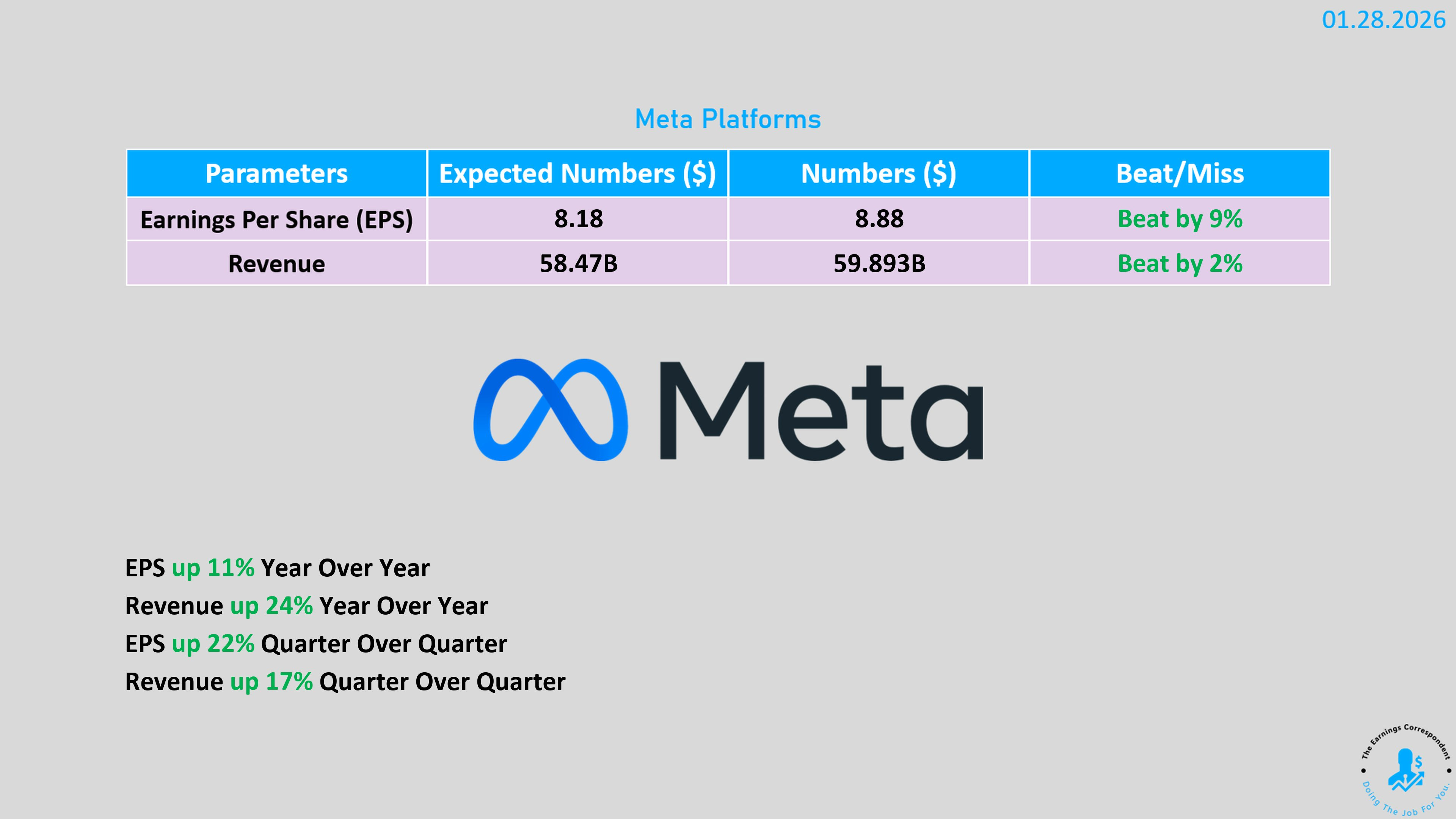

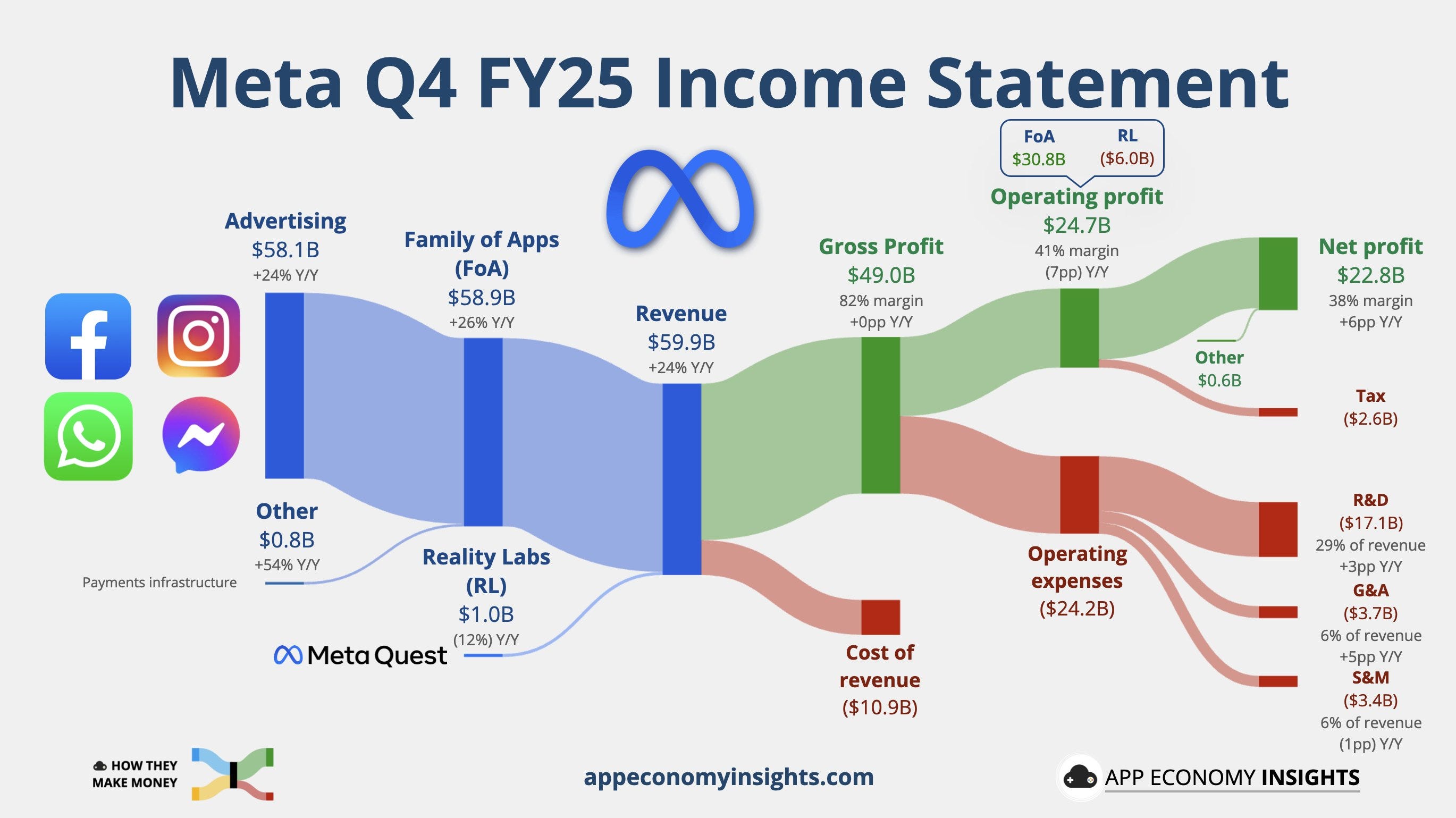

Meta (META)

財報結果:營收達紀錄高點 598.9億美元 (年增 24%),EPS $8.88 優於預期。

重要事項:

2026年指引:大幅上修 資本支出至 1,150億–1,350億美元,遠超市場預期的 1,100 億美元。

硬體布局:AR 眼鏡銷售去年翻了三倍,未來將把 Reality Labs 的大部分投資轉向穿戴式裝置。

AI 進展:成立 Superintelligence Labs,並計劃在未來幾個月發布最新 AI 模型。

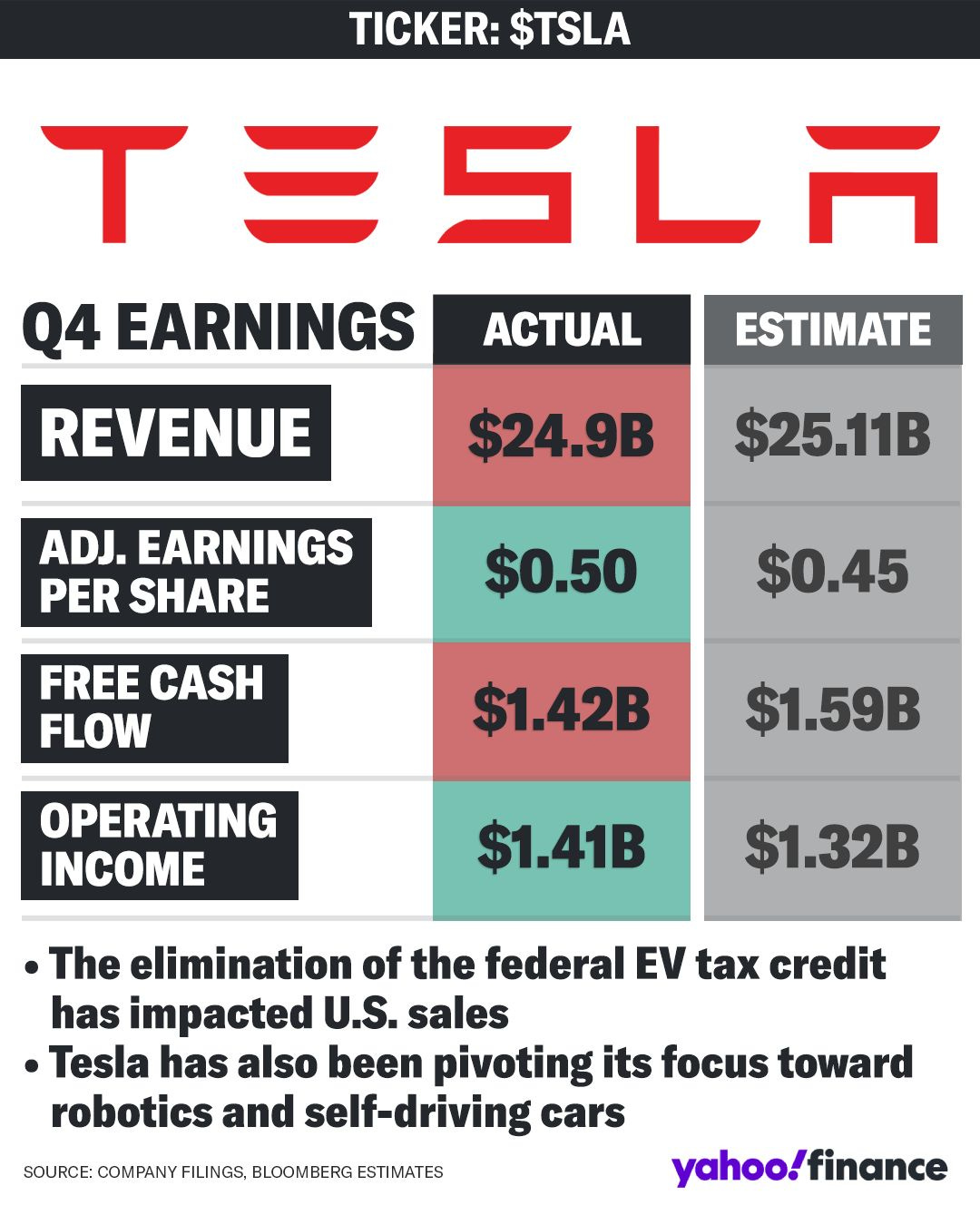

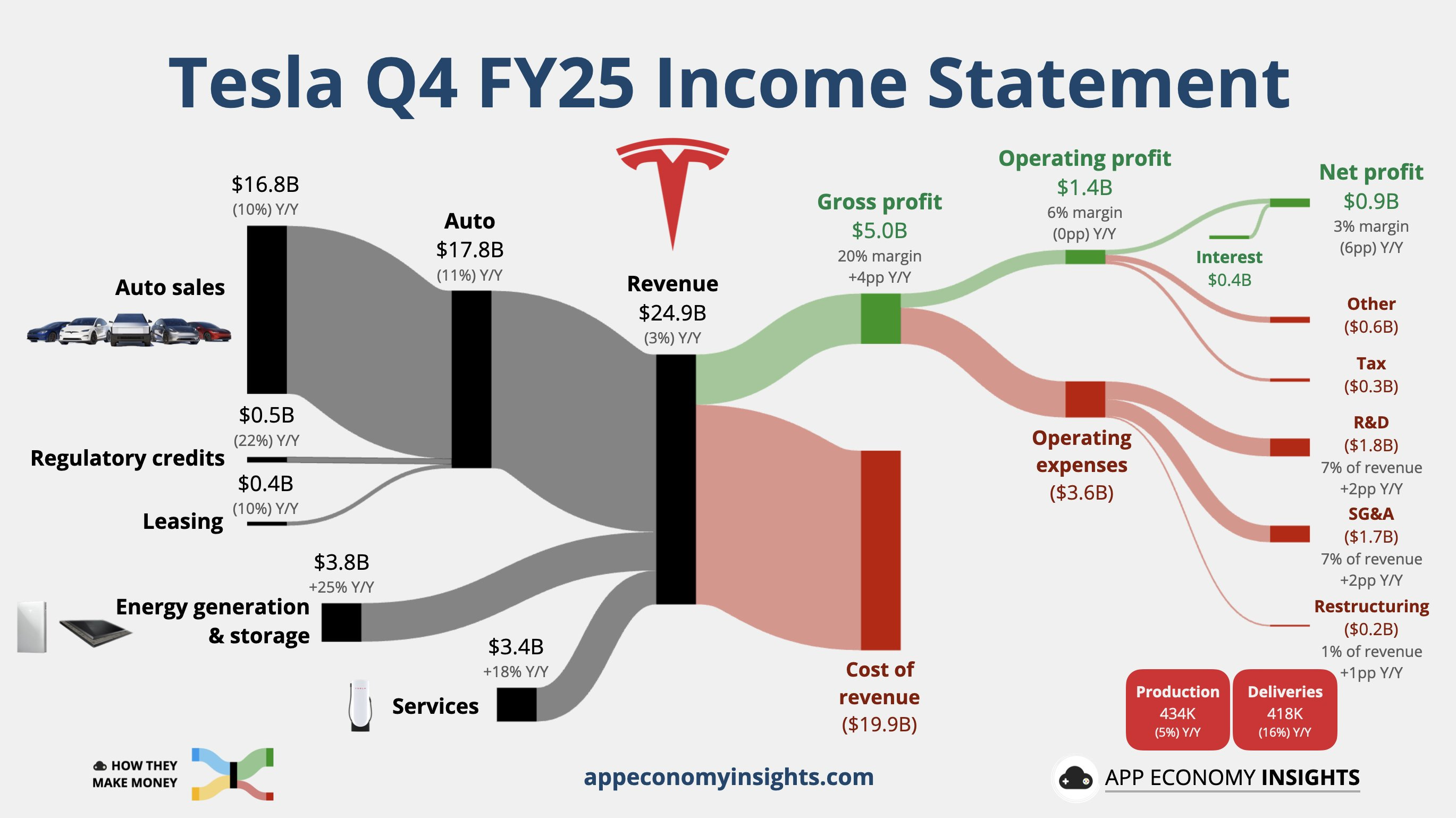

Tesla (TSLA)

財報結果:營收 249 億美元 (年減 2.4%),但調整後 EPS $0.50 優於預期。

重要事項:

Optimus 機器人:計劃於 2026 年 Q1 發布 Optimus Gen 3,預計 2026年底量產,目標產能每年 100 萬台。

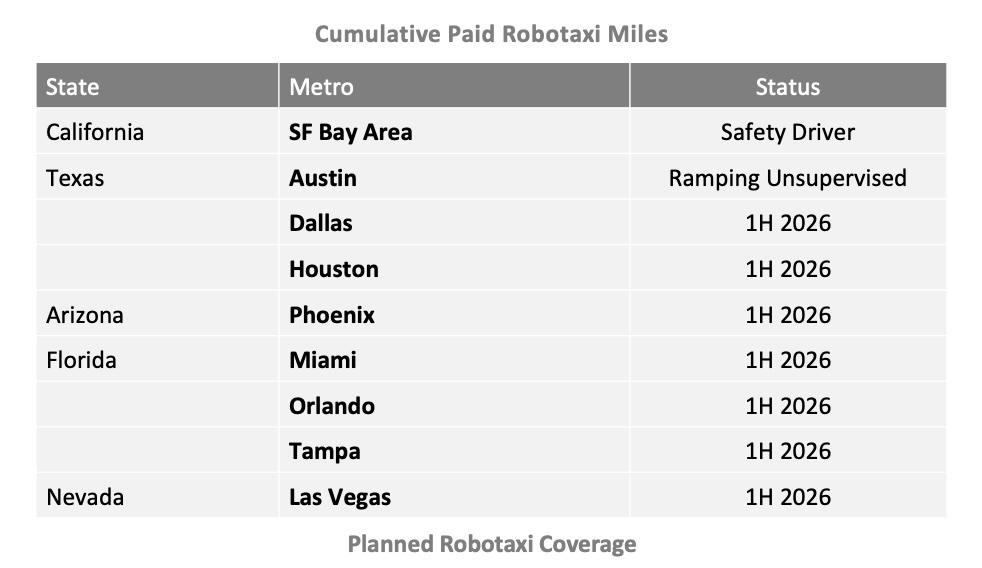

Robotaxi:已在奧斯汀開始移除安全人員進行測試,2026 年上半年將擴展至鳳凰城、拉斯維加斯等多個城市。

能源業務:毛利達 11 億美元,創下連五季紀錄。

對外投資:宣布向 Elon Musk 的 AI 公司 xAI 投資 20億美元。

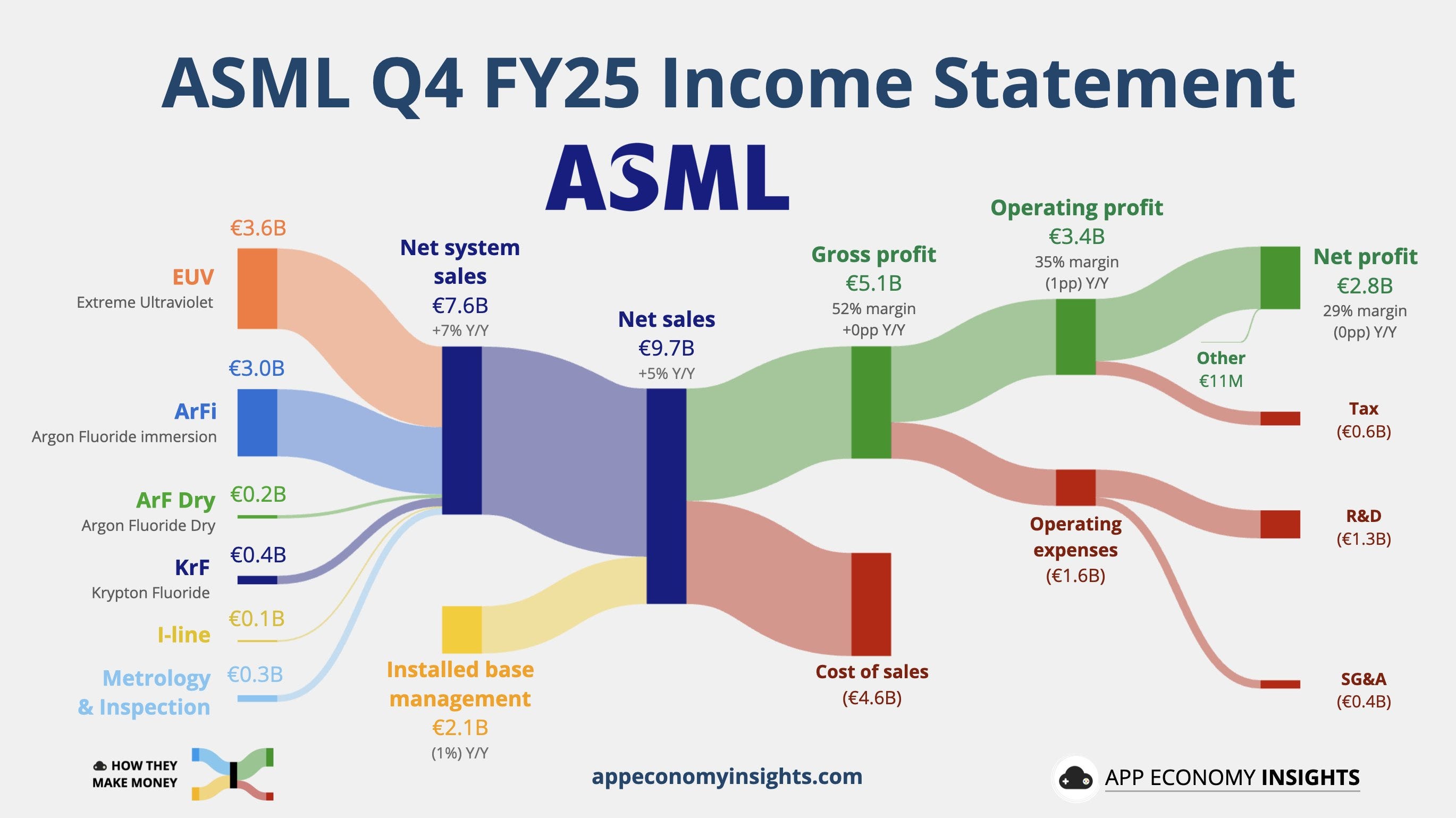

ASML (ASML)

財報結果:Q4 接單金額達 132億歐元,創下歷史紀錄,遠超分析師預期的 68.5 億歐元。

重要事項:

AI 需求:執行長強調客戶對 AI 需求的永續性已更具信心,正積極擴展產能。

重組計劃:宣布裁員 1,700 人 (約 4% 員工) 以提升效率。

中國市場:預計中國營收佔比將從 36% 下滑至約 20%。

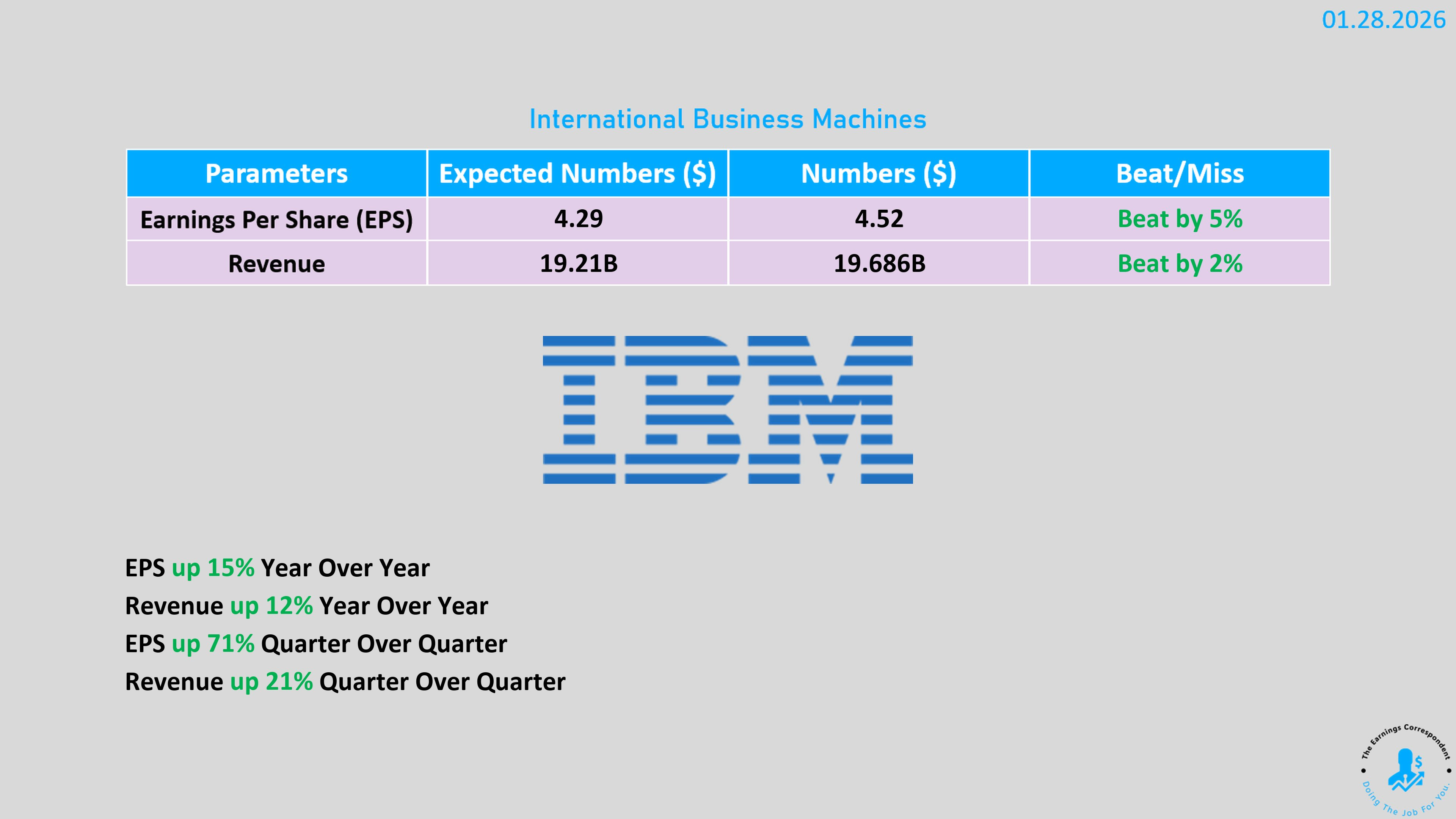

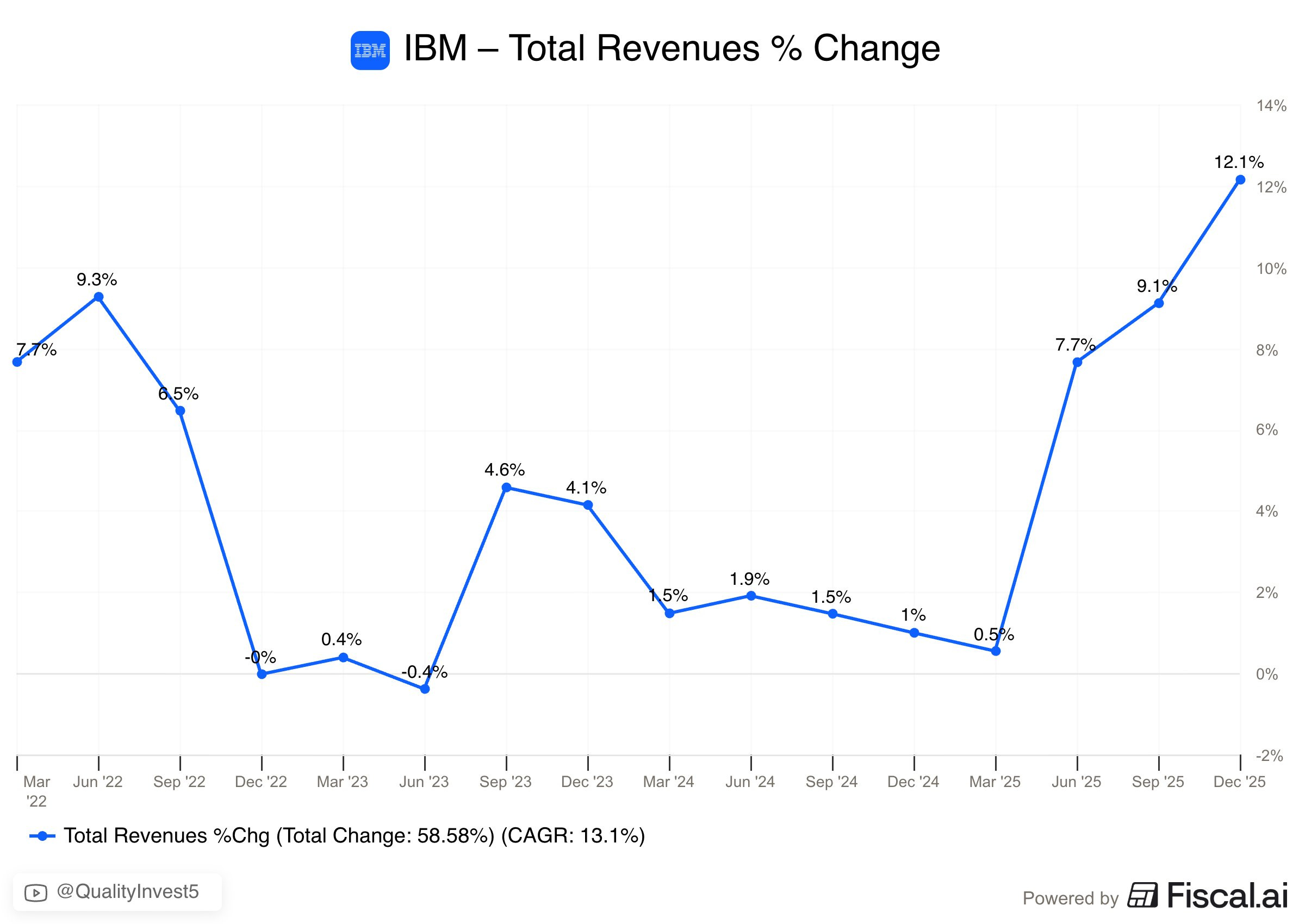

IBM (IBM)

財報結果:營收 197億美元 (年增 12%),調整後 EPS $4.52,均超越預期。

重要事項:

生成式 AI:AI 相關業務規模 (Book of business) 已突破 125億美元。

基礎設施:Z 系列大型主機營收飆升 67%。

2026年展望:預計營收維持 5% 以上的固定匯率增長。

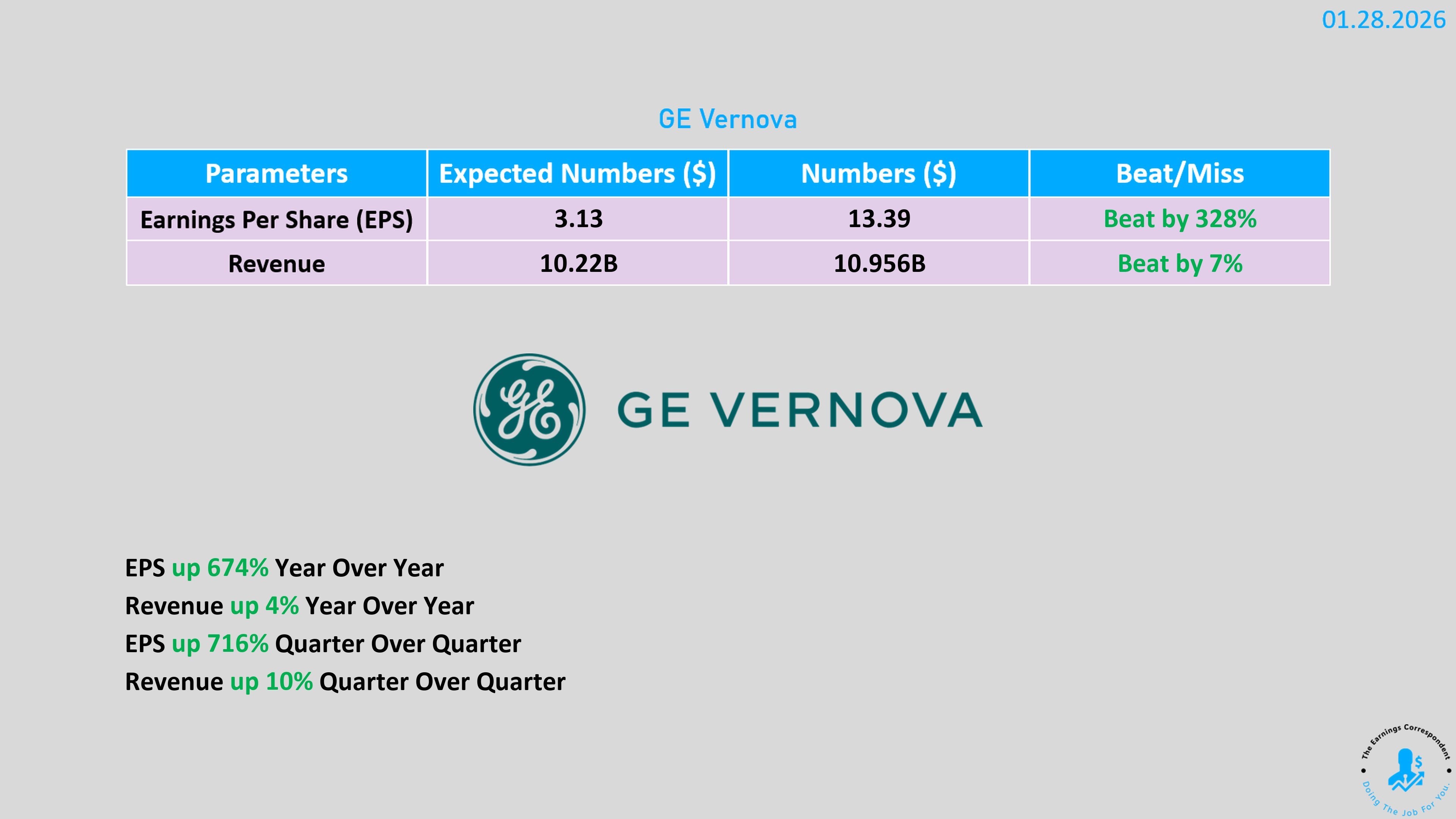

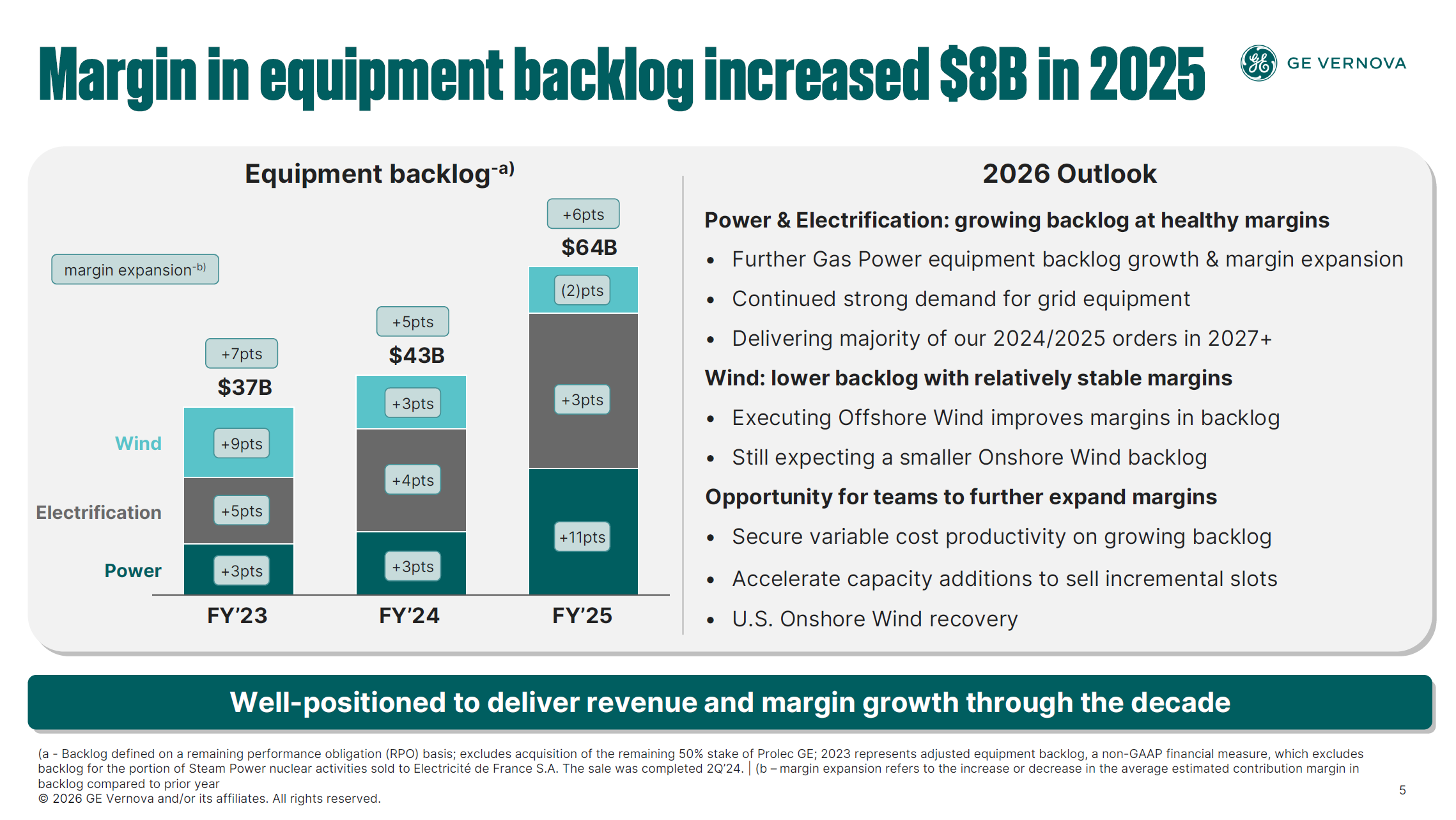

GE Vernova (GEV)

財報結果:2025 全年營收 380 億美元 (增長 9%),第四季訂單暴增 65%。

重要事項:

電力 segment:受惠於 AI 數據中心對電力基礎設施的強勁需求,積壓訂單達 1,500億美元。

風能挑戰:由於美國政府暫停離岸風電活動,該部門 2025 年虧損 6 億美元。

併購進展:Prolec GE 收購案已獲批准,將助力數據中心變壓器業務。

Amphenol (APH)

財報結果:營收 64.4億美元 (年增 49%),EPS $0.97,均顯著超越公司先前指引。

重要事項:

AI 連接需求:Q4 訂單達 84.3 億美元 (年增 68%),主要由 AI 數據中心 的 IT 數據通訊需求驅動。

收購策略:完成對 CommScope (CCS) 的收購,強化了光纖與數據中心連接的布局。

稅務風險:在中國面臨 1 億至 3 億美元的潛在補稅風險。