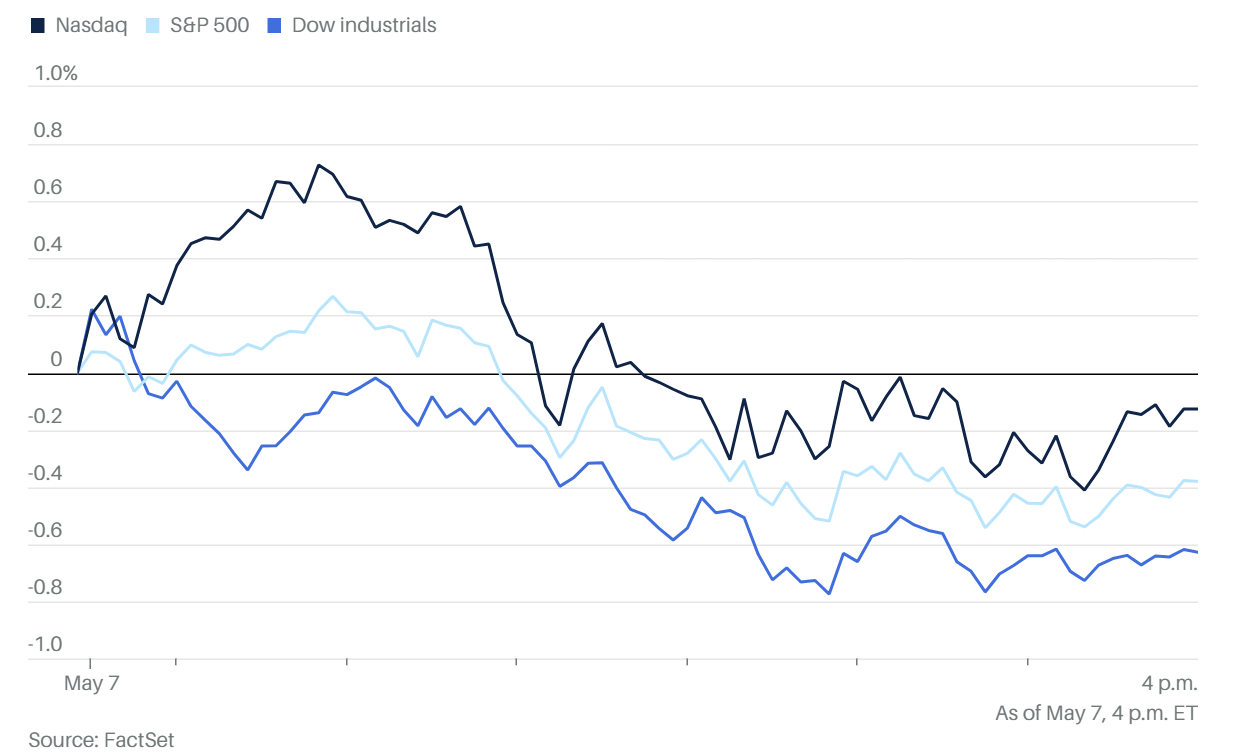

大盤總覽

道瓊指數下跌 313.62 點,或 0.63%,報 49,596.97 點。那斯達克指數下跌 32.75 點,或 0.13%,報 25,806.20 點。S&P 500 指數下跌 28.01 點,或 0.38%,報 7,337.11 點。

費城半導體指數下跌 311.76 點,或 2.72%,報 11,160.99 點。

其他市場:WTI 原油 +0.9%(95.90美元,盤中一度跌破90美元後回升)、布蘭特原油收於100美元上方、十年期美債殖利率 4.40%(前日4.35%,小幅回升)、黃金期貨 +0.6%(4,720美元)、比特幣 80,100美元(較前日高點 81,700 美元回落)、美元指數 98.08(+0.1%)。

1. 勞動力市場:從「擴張」轉向「滑行」的動態平衡

目前的就業市場正處於一個微妙的轉折點。市場預期週五的非農就業報告將顯示顯著放緩,預計僅增加 6.5 萬個職位 。

聯準會的邏輯轉向:鮑威爾主席指出,由於人口老化與移民減少導致勞動力增長近乎停滯,現在甚至「零就業增長」都可能足以維持失業率穩定 。這意味著投資者不應再以過去的標準來衡量數據的好壞。

企業端的矛盾:一方面 ADP 數據顯示私部門增聘了 10.9 萬人,創下一年多來新高 ;但另一方面,4 月的挑戰者裁員報告指出,AI 正在成為科技業裁員的主因 。這種「邊裁員邊轉型」的結構,正是目前勞動力市場的基調。

2. AI 基礎設施:從「硬體競賽」轉向「觀測與運作」

今日半導體與軟體板塊的表現出現極大的分歧,這對於追蹤 Nvidia 與 TSMC 供應鏈的我們來說至關重要。

Nvidia 的霸權依賴:Nvidia (NVDA) 股價上漲近 2%,突破 $200 的心理關卡 。支撐點在於 SpaceX 與 Anthropic 的大規模合作,該計畫在單一資料中心就部署了超過 22 萬顆 Nvidia 晶片 。這證明了頂級 AI 算力的需求尚未見頂。

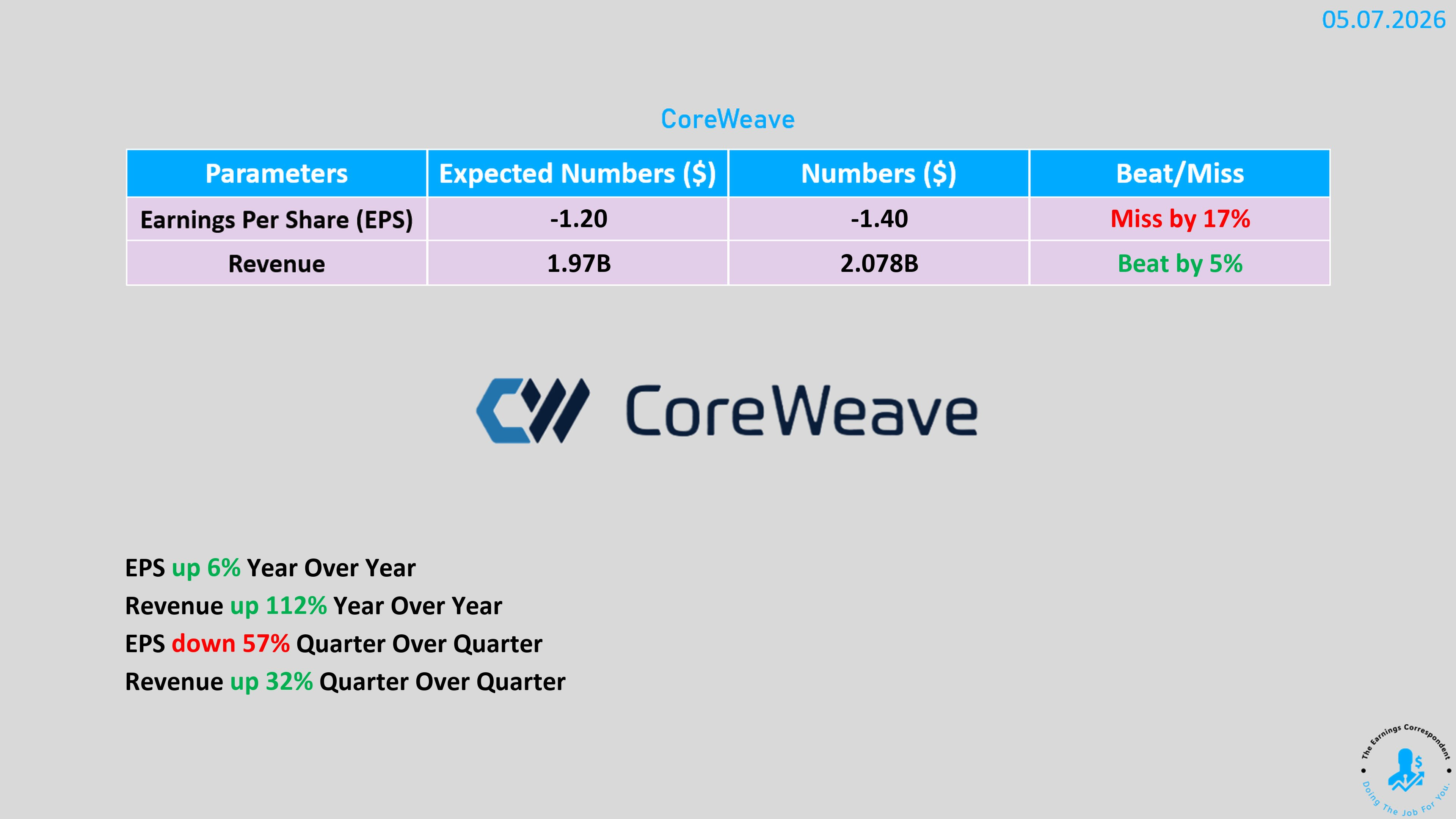

「Neocloud」的爆發性成長:CoreWeave 的財報揭露其營收年增 112% ,更驚人的是其積壓訂單高達 990 億美元 。這驗證了我們之前討論的:AI 資料中心正處於瘋狂建設期。

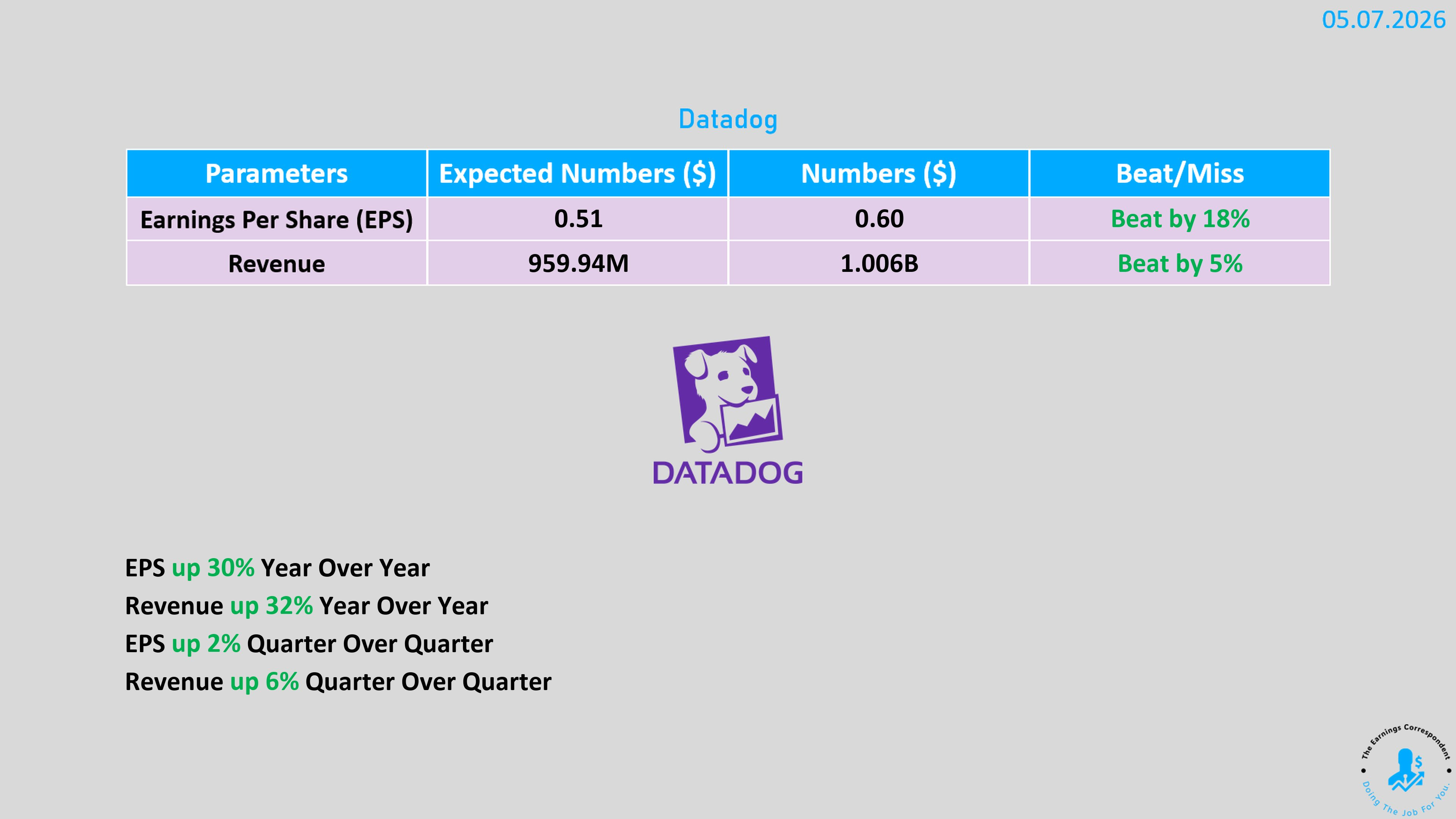

觀測性(Observability)的異軍突起:Datadog (DDOG) 暴漲 31% 是今日最大的亮點 。當企業擁有越多 AI 晶片與自律代理(Autonomous Agents)時,監控這些資產運作的需求就越迫切 。Datadog 簽下的八位數合約,標誌著 AI 投資已進入「維運期」 。

3. 科技股的陰影:邊緣運算與軟體價值的重估

並非所有冠上 AI 之名的公司都能獲勝。今日市場對「預期過高」或「增長故事不夠紮實」的標的進行了嚴厲懲罰。

供應與需求的不確定性:Arm (ARM) 雖然營收達標,但因無法保證滿足新晶片需求且智慧型手機市場疲軟,股價重挫 10% 。這顯示市場對「邊緣 AI」落實到硬體銷售的速度開始產生懷疑。

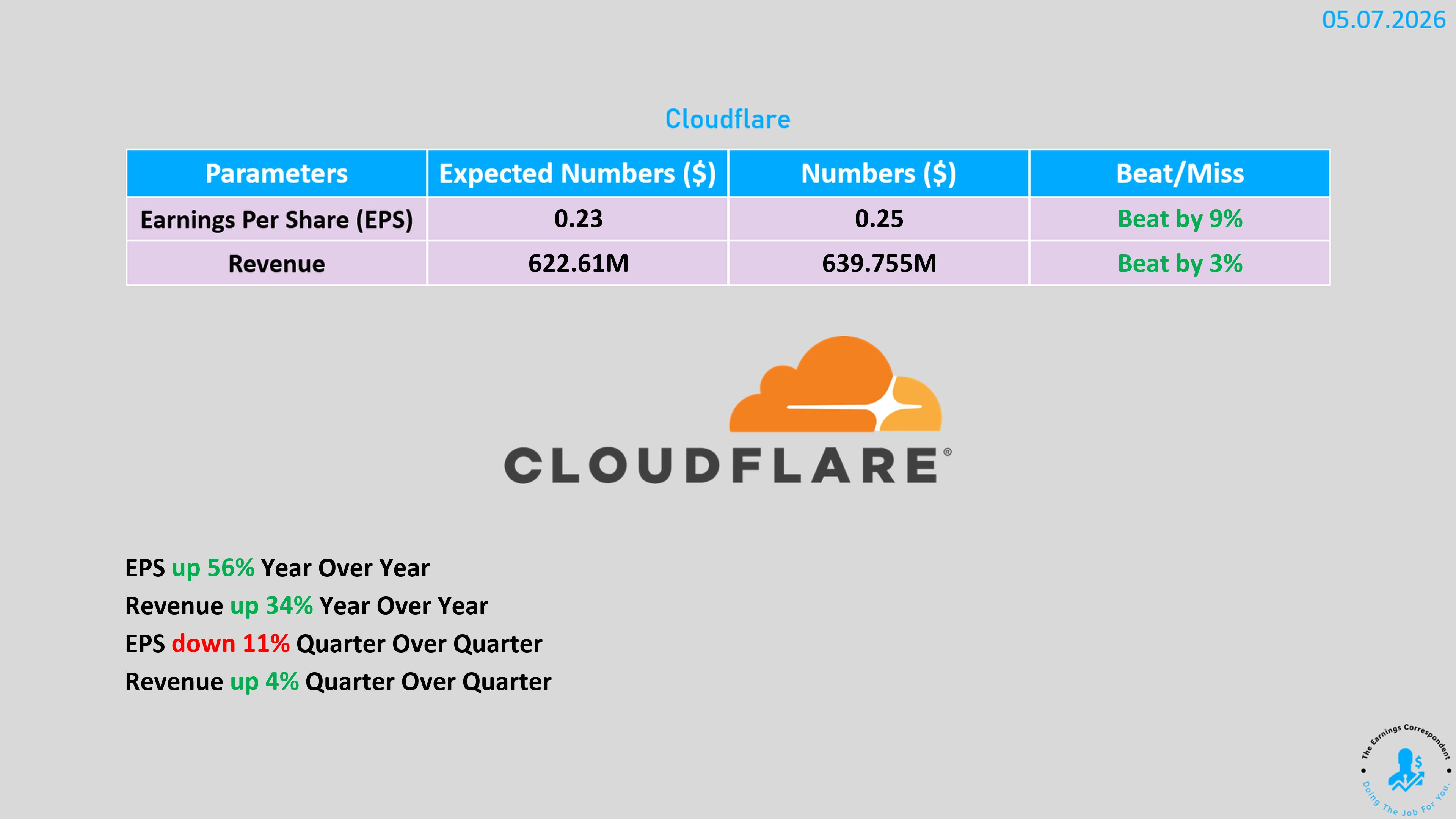

估值殺戮:Fastly (FSLY) 因其 AI 代理流量增長未達市場「極高預期」,股價暴跌 40% 。同樣地,Cloudflare 雖然財報優於預期,但在宣布裁員 1,100 人後盤後仍重摔 13% 。這反映出軟體業正面臨「AI 到底是助益還是破壞者」的價值辯論。

4. 宏觀與地緣政治:能源與抗通膨資產的擾動

油價與和平協議:市場正在博弈伊朗的和平回應 。Brent 原油價格重新站上 $100 ,反映出市場對霍爾木茲海峽封鎖風險的擔憂 ,這也重新點燃了投資者的通膨憂慮 。

硬資產表現:黃金期貨攀升至 $4,720 ,而我們關注的 Bitcoin 則在 $80,100 附近震盪,較近期高點回落 。這顯示在全球地緣政治與貨幣政策交織下,資金仍有相當比例留存在傳統避險資產中。

財報重點

CoreWeave 盤後小幅波動

Q1 營收 20.8 億美元,年增 112%,超出市場預期的 19.7 億美元。但調整後營業利益僅 2,100 萬美元,低於預期的 2,400 萬美元(去年同期為 1.63 億美元)。財務結構依然沉重:Q1 末負債 250 億美元加上 100 億美元租賃負債,2026 年全年資本支出預計達 300 至 350 億美元。未履約訂單積壓達 990 億美元,較三個月前增加 330 億美元。核心業務成長強勁,但財務槓桿與利息支出(佔營收 26%)仍是關鍵風險。盤後股價下跌 1.8%。

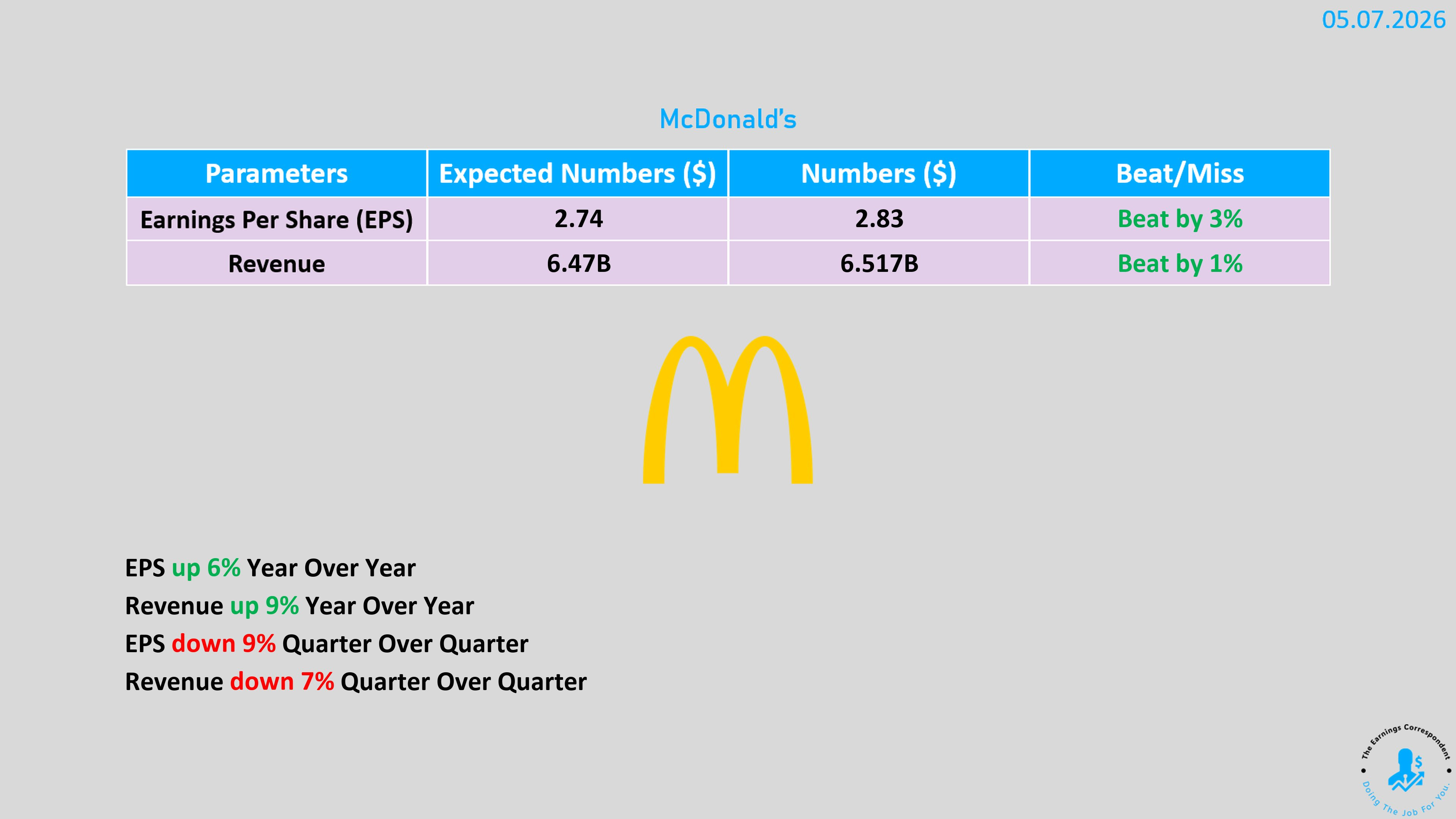

McDonald’s 收盤持平

Q1 調整後 EPS 2.83 美元(預期 2.74 美元),營收 65.2 億美元(預期 64.7 美元),全球同店銷售年增 3.8%,美國同店銷售年增 3.9%。McValue 平台與 Grinch 主題促銷創下公司歷史單日最高銷售額。隱憂在於 Q2 指引:同店銷售成長料減速至約 1.5%,部分受去年 Minecraft 促銷高基期影響。股價漲幅未能守住,收盤近乎持平。

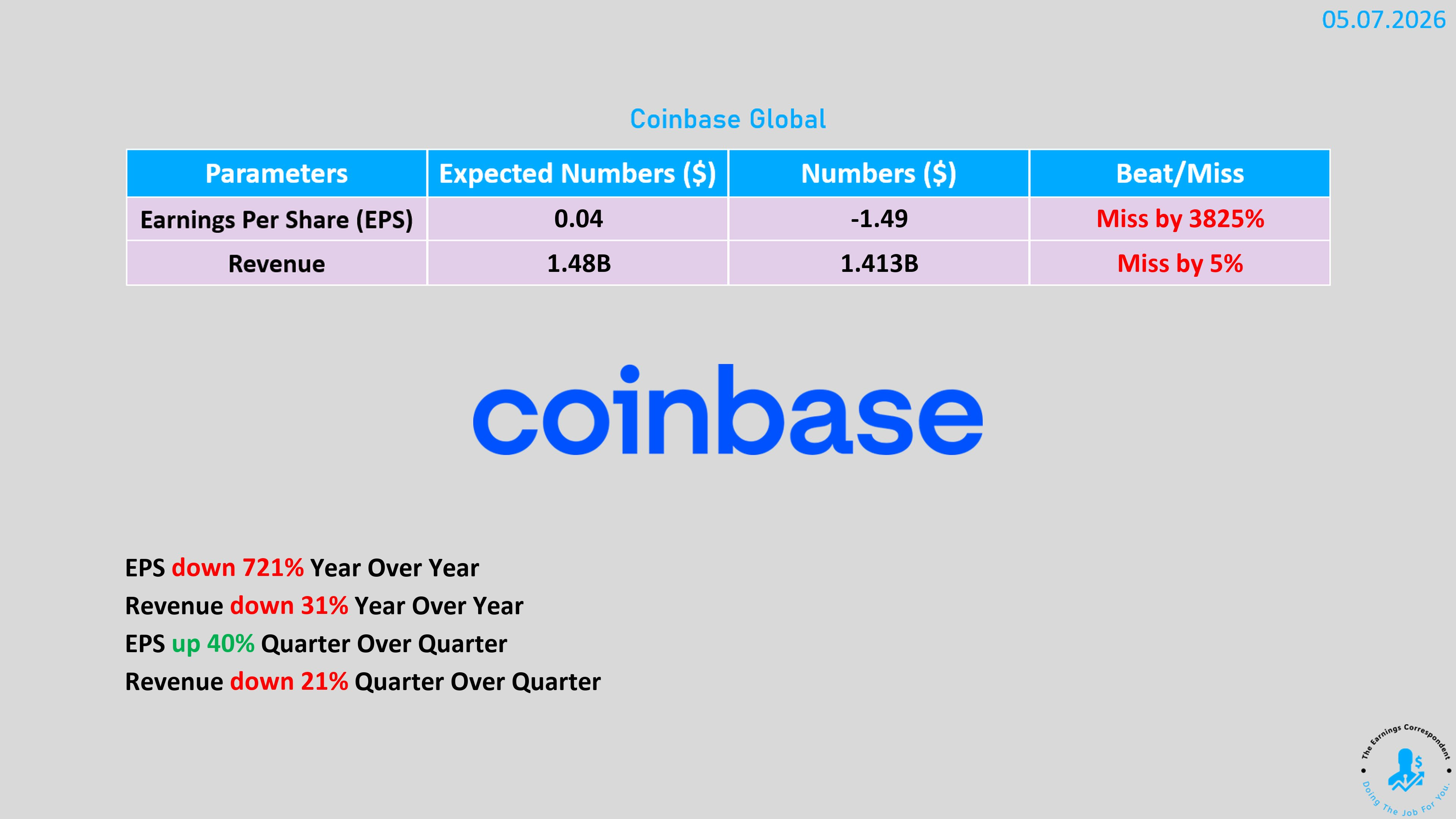

Coinbase 盤後跌 3.9%

Q1 每股虧損 1.49 美元,市場原預期獲利 6 美分;營收 14 億美元,低於預期的 14.9 億美元。比特幣價格仍距去年10月高點逾 30% 低位,加密交易量萎縮拖累交易手續費收入按季下降 23%。同時宣布裁員約 14% 員工,部分歸因於 AI 取代工作。訂閱與服務收入(含 USDC 穩定幣)佔總營收 44%,成為支撐業務的壓艙石。

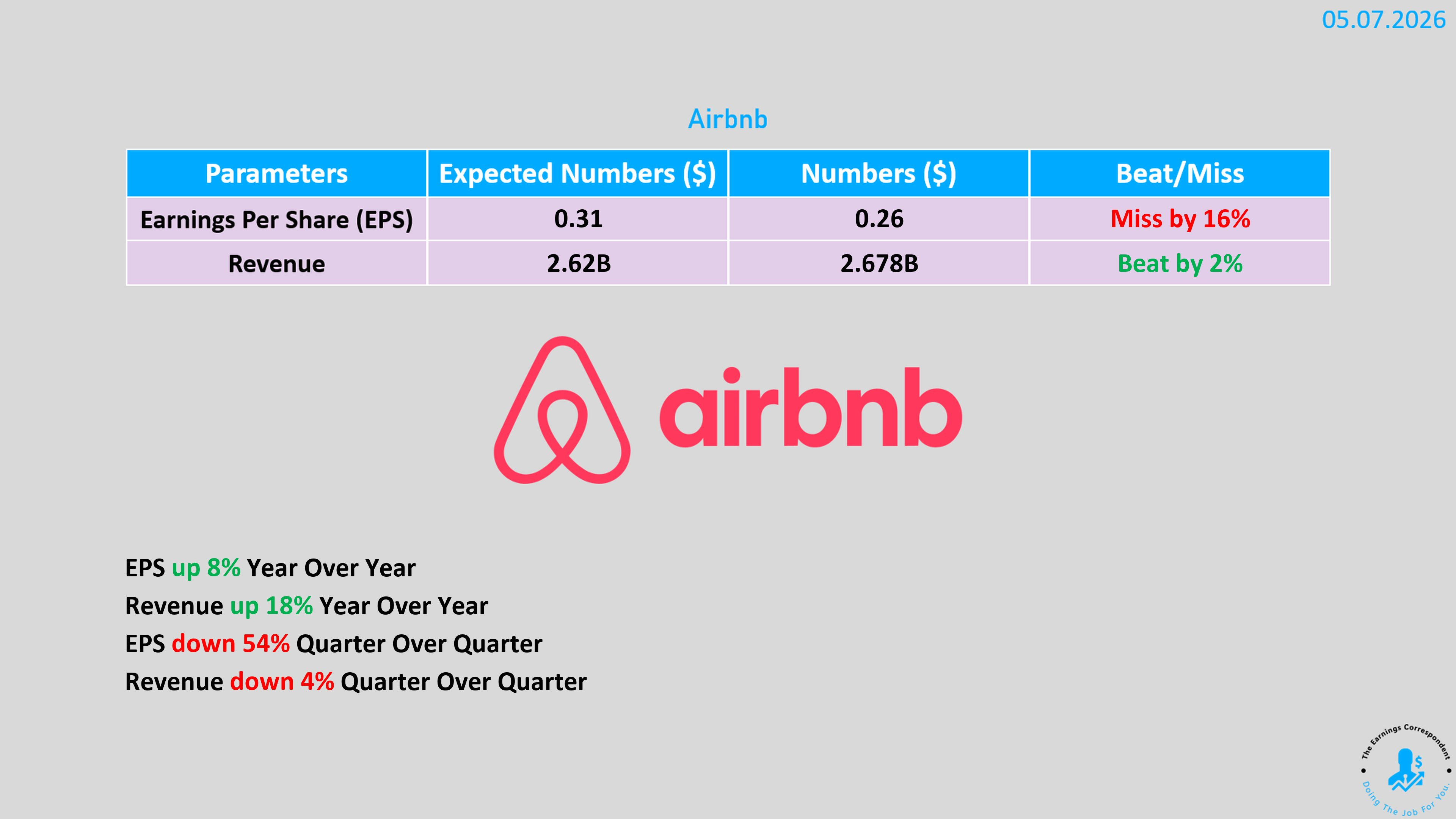

AirBnb 盤後跌 2.6%

Q1 營收年增 18% 至 27 億美元(超出預期 26.2 億美元),調整後 EBITDA 5.19 億美元(預期 4.85 億美元),總預訂金額年增 19% 至 292 億美元。全年指引上調,預期營收年增低至中雙位數,EBITDA 利潤率至少 35%。然而中東戰事持續影響歐非中東(EMEA)與亞太地區取消訂單,Q2 預計有約 100 個基點的逆風壓力。財報結構良好,盤後下跌反映預期已高。

Cloudflare 盤後跌 13%

Q1 調整後 EPS 25 美分(預期 23 美分),營收 6.398 億美元(預期 6.21 億美元)。Q2 與全年指引均微幅超出市場預期。但同步宣布裁員 1,100 人,且今年股價已漲逾 30%,「財報超預期 + 裁員 + 高預期」的組合觸發盤後賣壓。

Datadog +31%(歷史最大單日漲幅)

Q1 調整後 EPS 60 美分(預期 51 美分),營收年增 32% 至 10 億美元(預期 9.32 億美元)。全年 EPS 指引上調至 2.36 至 2.44 美元,營收指引提升至 43 億至 43.4 億美元。執行長 Pomel 表示已拿下全球最大科技公司中兩家 AI 研究部門的合約,分別為七位數與八位數規模。Snowflake、Dynatrace、Elastic 等同類股跟漲 5% 至 9%。

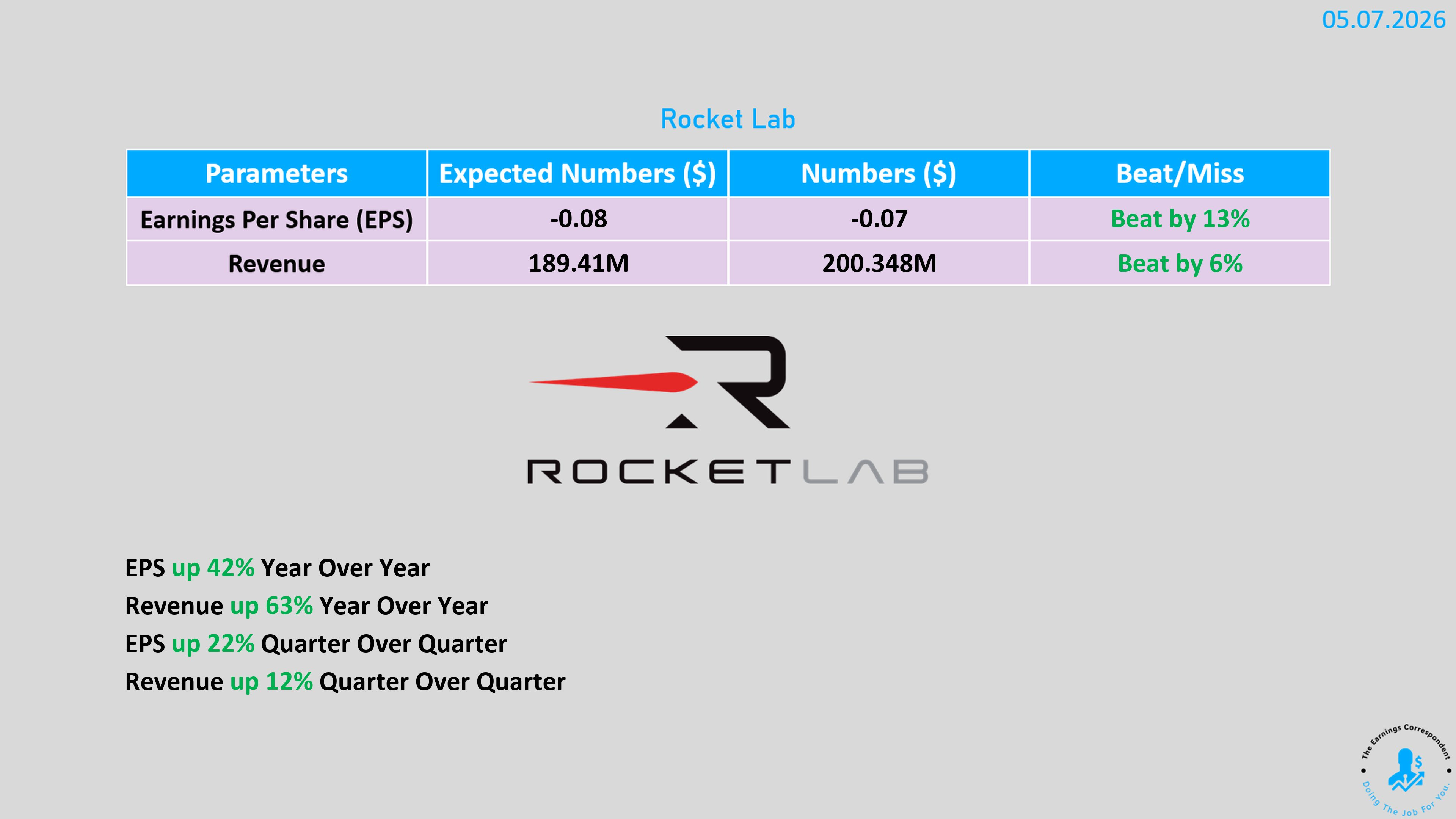

Rocket Lab 盤後漲 5.9% 至 83.21 美元

Q1 毛利潤 7,650 萬美元,營收 2.003 億美元,均超出市場預期(約 7,300 萬與 1.9 億美元)。Q2 指引營收 2.25 至 2.40 億美元,大幅超出市場預期的 2.05 億美元。同時宣布獲選為美國太空部隊攔截器演示計畫(Golden Dome)的合作方,並與 Anduril 合作高超音速武器試飛,宣布收購機器人公司 Motiv。過去 12 個月股價已累漲逾 250%。

軟體股強勢反彈

過去一個月,科技股的注意力高度集中在半導體,但一場安靜卻力道強勁的反彈正在軟體板塊內部發生。其中資安股是最清晰的縮影,而 Fortinet(FTNT)週四單日大漲 23%,是理解這波行情的最佳切入點。

Fortinet Q1 EPS 0.82 美元,遠超預期的 0.62 美元;帳單金額(Billings)年增 31% 至 20.9 億美元,大幅超出市場預期的 18.2 億美元。BTIG 分析師 Gray Powell 在報告中坦承,即使盤前調查已偏樂觀,「實際超出的幅度仍讓我們感到驚訝」,並將目標價從 90 美元上調至 125 美元(意味著自前日收盤再漲 39%)。今年迄今,Fortinet 股價累積漲幅已逾 35%。

資安股過去兩年一直面對一個市場主流敘事的壓力:AI 的普及是否會讓資安軟體廠商的部分工作被自動化取代?Fortinet 的財報提供了正面答案的有力證據——AI 的崛起同時帶來了 AI 勒索軟體的威脅,以及 AI 數據中心本身的資安需求,兩者都是 Fortinet 的業務成長動力。

更廣泛地看,這波軟體股反彈有其結構性基礎。Datadog 週四創下歷史最大單日漲幅,正是因為市場意識到 AI Agent 的爆炸性普及創造了大量新的「可觀測性」需求——企業網路中的 Agent 數量最終可能超過員工人數,每個 Agent 都需要持續監控。AI 不是軟體的殺手,而是軟體需求的放大器。

當然,軟體股的反彈並不均勻。Cloudflare 財報超預期仍盤後重挫 13%,Fastly 財報超預期但 AI 流量成長令市場失望,股價暴跌 40%——今年已漲逾 210% 的高估值使任何輕微的失望都被放大。Trade Desk 盤後跌 15%,今年已累跌逾 38%,廣告科技的競爭格局惡化是結構性問題而非週期性問題。

這波分化說明了一個市場正在進行的篩選過程:真正受益於 AI Agent 增殖的軟體廠商(資安、可觀測性、基礎設施監控)與「用 AI 敘事撐估值」的廠商之間,投資人的耐心正在減少。Fortinet 與 Datadog 都以硬數字證明了自己屬於前者。

Datadog的財報真的很厲害