1. 美股市場概況:就業數據強勁,指數小幅收跌

市場表現:由於 1 月就業報告強於預期,且投資者正在消化大量企業財報,週三美股主要指數小幅走低 。

Nasdaq:下跌 0.2% 。

Dow Jones:下跌 0.1% 。

S&P 500:收盤變動不到 1 點 。

就業數據:1 月新增就業人數 13 萬人,遠高於預期的 5.5 萬人 ;失業率降至 4.3% 。

利率預期:債券殖利率上升,FedWatch 顯示市場預期 Fed 在 3 月維持利率不變的機率升至 94% 。

商品與其他資產

加密貨幣:比特幣交易價格約為 $67,600,較隔夜高點回落 。

貴金屬:金價上漲 1.6% 至每盎司 $5,110;銀價飆升 4.5% 至 $84 以上 。

能源:WTI 原油期貨上漲 1.5%,接近每桶 $65 。

2. 聯準會政策走向:降息預期降溫

Fed 態度:強勁的就業報告削弱了年中前降息的可能性 。多位 Fed 官員(如 Schmid、Hammack、Logan)表示,鑑於通膨仍接近 3% 且勞動力市場穩定,目前應維持限制性政策,不急於降息 。

川普評論:川普總統稱報告「遠優於預期」,但同時主張美國應支付全球最低的利率,以節省每年至少一兆美元的利息支出 。

3. AI 基礎設施大戰:Meta 加碼投資

Meta 擴張:宣布在印第安納州耗資超過 100 億美元建造 1GW 級數據中心 。

支出競賽:Meta 預計 2026 年資本支出高達 1,350 億美元。相較之下,Google 計畫支出 1,800 億美元,Amazon 則高達 2,000 億美元 。

社區承諾:為緩解居民對能耗與水資源的擔憂,Meta 承諾支付全額能源費用並投資當地基礎設施 。

4. Vertiv (VRT) 訂單暴增,股價暴漲

訂單爆發:第四季訂單較去年同期驚人增長 252%,季增 117%,顯示 AI 相關基礎建設需求極度強勁。

強勁指引:公司將 2026 年營收指引上調至約 135 億美元,EPS 預計為 5.97-6.07 美元,遠超分析師共識。

板塊帶動:Vertiv 的樂觀展望帶動了同類基礎設施股,如 Eaton (+4.9%) 與 Trane Technologies (+2.4%)。

市場反應:股價週三飆升 24.5%,有效緩解了市場對於 AI 投資放緩的疑慮。

企業財報亮點

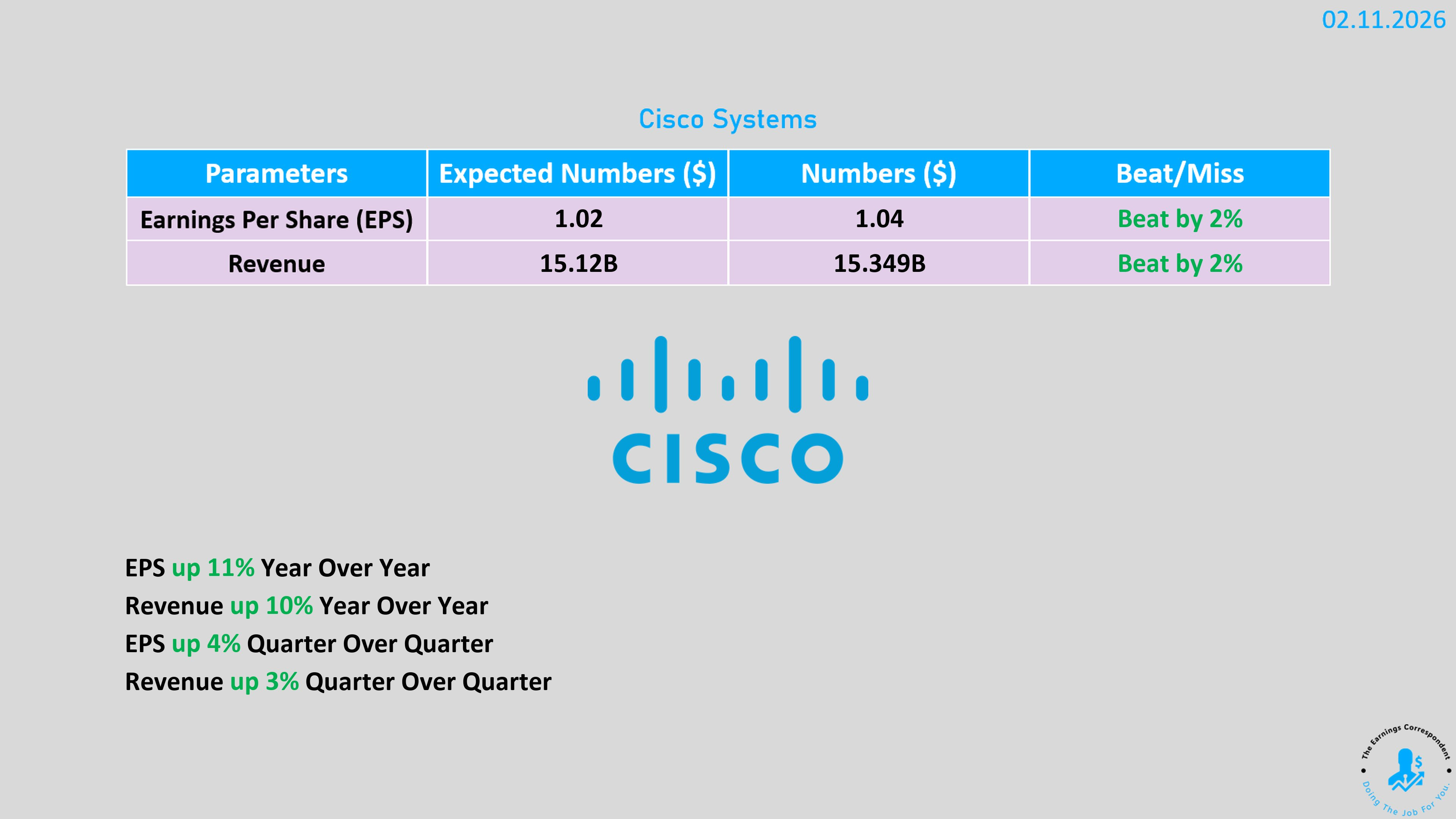

1️⃣ Cisco (CSCO) - 思科系統

財務表現:第二季調整後每股盈餘(EPS)為 1.04 美元,優於分析師預計的 1.02 美元。

營收狀況:季度營收達 153 億美元,超過預期的 151.1 億美元。

業務亮點:

網路部門貢獻最大營收,達 82.9 億美元(年增 21%)。

安全業務營收為 20.2 億美元,略低於預期的 21.1 億美元。

未來指引:預計 2026 財年全年營收在 612 億至 617 億美元 之間,低於市場預期的 639 億美元。

市場反應:因指引疲軟,股價於盤後下跌 5%。

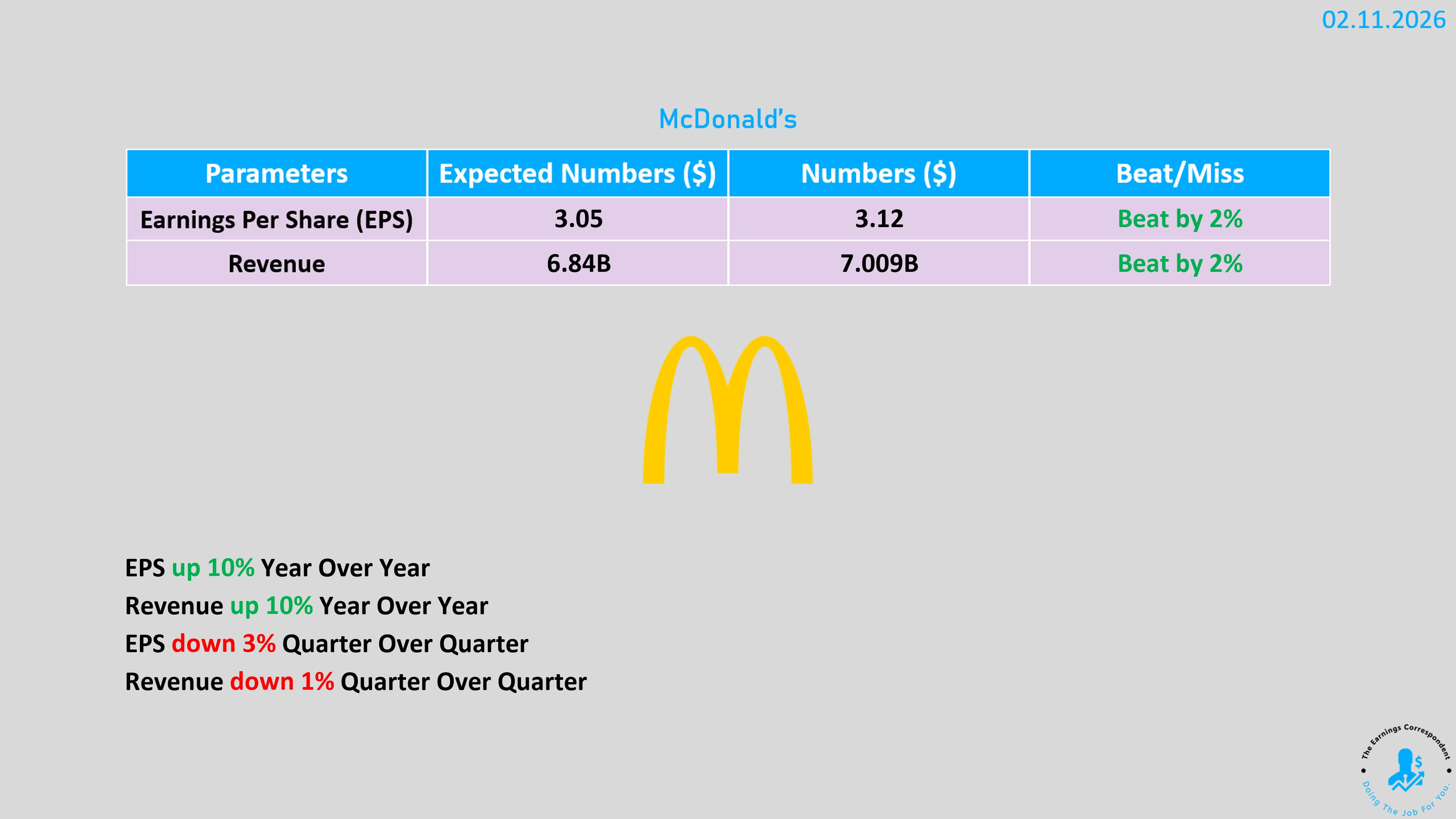

2️⃣ McDonald’s (MCD)

財務表現:第四季調整後 EPS 為 3.12 美元,優於預期的 3.04 美元。

營收狀況:季度營收 70 億美元,略高於預估的 68 億美元。

業務亮點:

美國同店銷售額增長 6.8%(預期為 5.1%),主因超值餐點與營銷活動奏效。

全球同店銷售額增長 5.7%。

市場反應:股價在財報公佈後上漲約 2%。

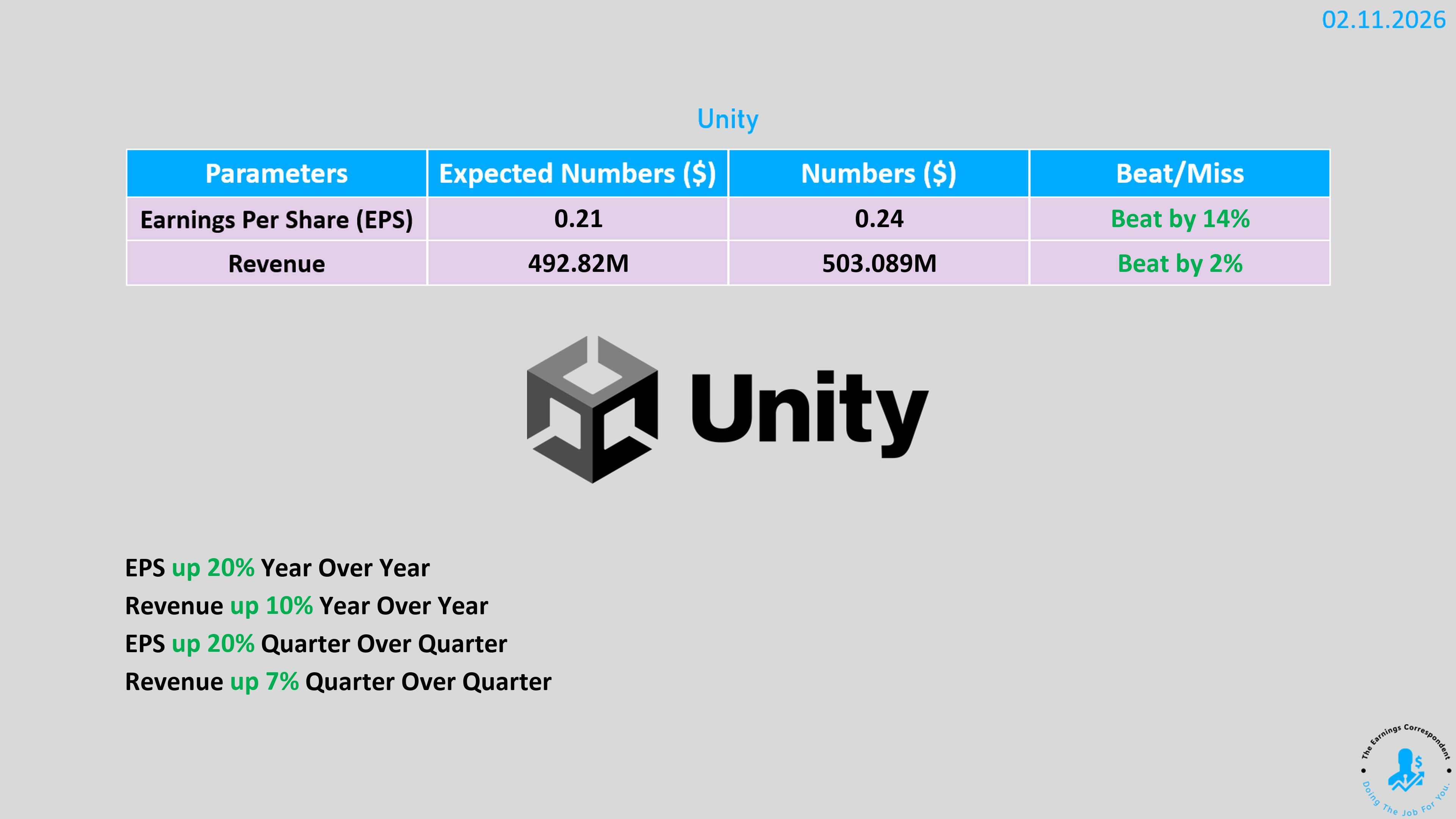

3️⃣ Unity Software (U)

財務表現:第四季調整後 EPS 為 24 美分,超過預期的 21 美分。

營收狀況:營收 5.031 億美元(年增 10%),優於預期的 4.928 億美元。

未來指引:2026 年第一季營收預計為 4.8 億至 4.9 億美元,低於預期的 4.92 億美元。

市場反應:受疲軟指引及 AI 工具(如 Google Project Genie)競爭擔憂影響,股價週三暴跌 25%。

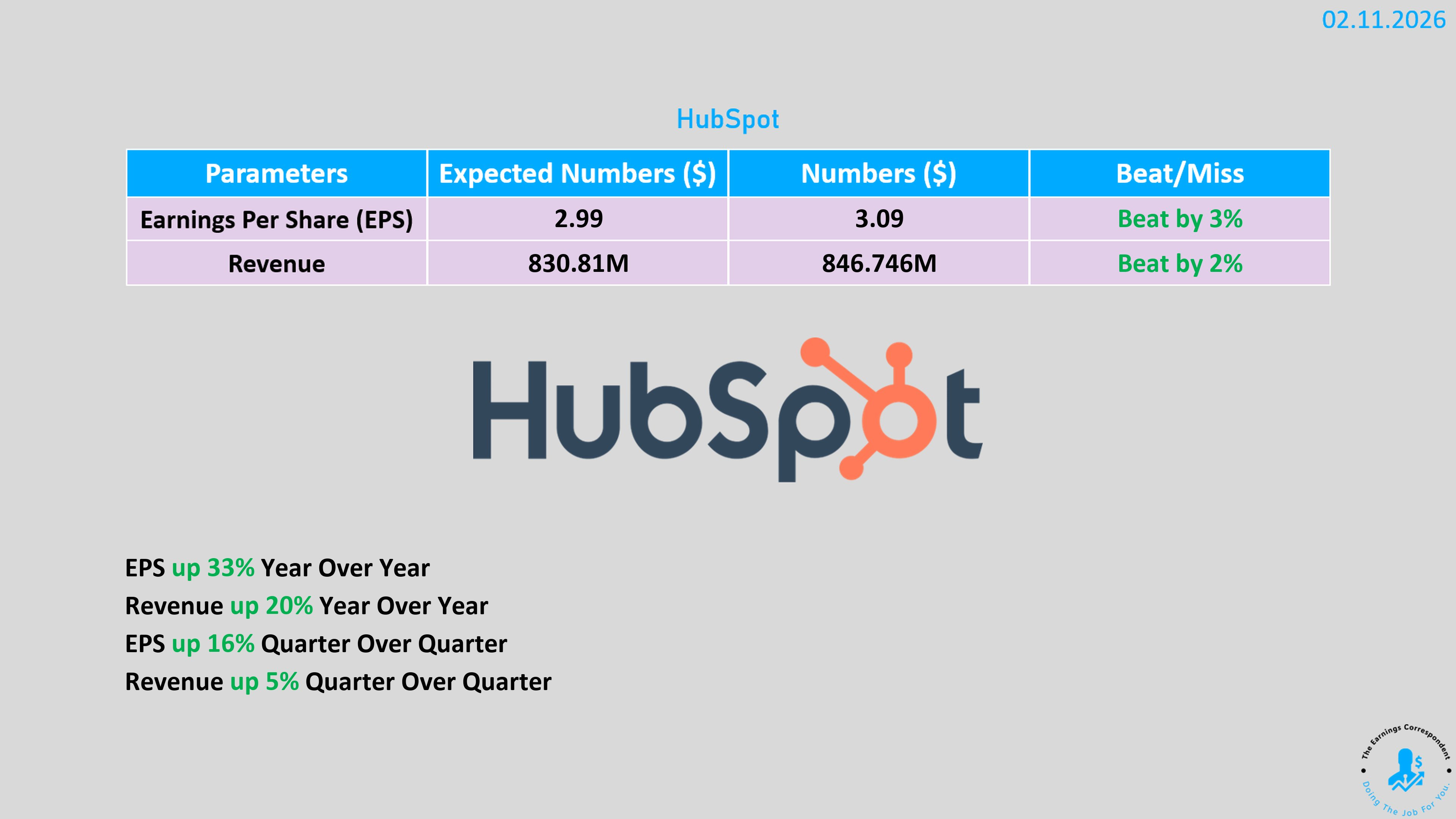

4️⃣ HubSpot (HUBS)

財務表現:第四季調整後 EPS 為 3.10 美元,勝過預期的 2.99 美元。

營收狀況:營收 8.467 億美元(年增 20%),超越預期的 8.306 億美元。

業務亮點:

客戶數量年增 16% 達 28.8 萬。

2026 財年指引強勁:EPS 預計為 12.38-12.46 美元,營收預計 36.9-37 億美元,均高於預期。

市場反應:雖財報與指引皆亮眼,但受軟體板塊整體賣壓影響,盤後股價仍跌 4.7%。

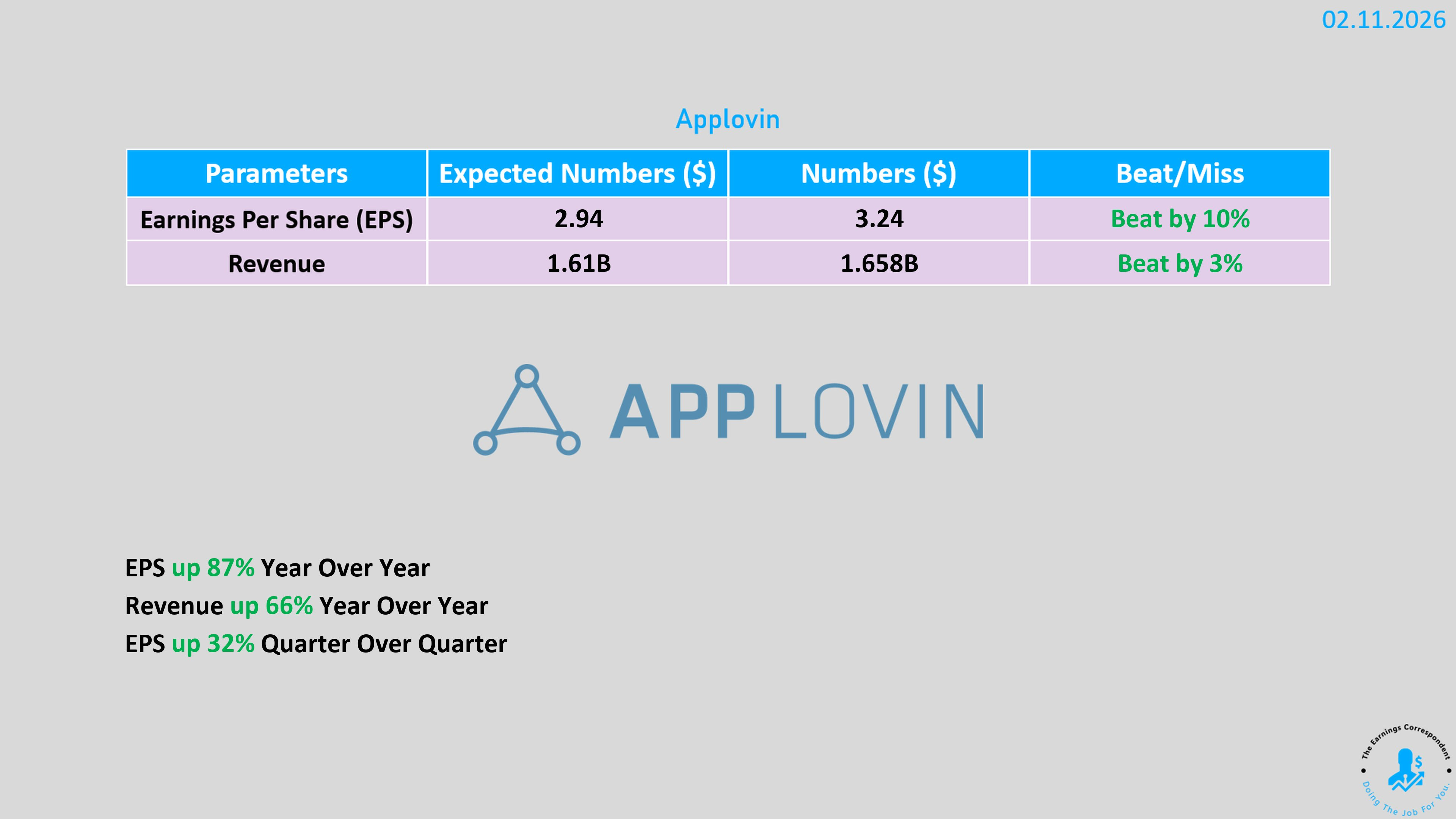

5️⃣ AppLovin (APP)

營收狀況:第四季營收 16.6 億美元,未達市場預期的 17 億美元。

獲利狀況:季度淨利潤增長 84% 達 11 億美元。

未來指引:預計第一季銷售額介於 17.5 億至 17.8 億美元,優於預期的 16.7 億美元。

市場反應:盤後交易股價下跌近 3%。

補充:軟體板塊的「AI 恐慌賣壓」

📉 軟體板塊的大規模拋售

市場近期對軟體業展現出極度的不安,投資者擔心生成式 AI 將直接取代現有的軟體服務,導致多家龍頭企業股價重挫:

重災區個股:

Thomson Reuters (TRI):跌幅超過 26% 。

Intuit (INTU):跌幅超過 26% 。

ServiceNow (NOW):自 1 月 29 日以來跌幅超過 22% 。

Salesforce (CRM):跌幅超過 20% 。

Snowflake (SNOW):跌幅 18% 。

HubSpot (HUBS):即便財報與指引皆優於預期,週三盤後仍補跌 4.7% 。

⚠️ 觸發恐慌的核心因素

這波賣壓主要由 AI 新創公司的突破性進展所驅動:

Anthropic 的威脅:該公司發布了 Claude Cowork 工具更新,內建插件可執行法律、營銷、金融、數據與銷售等常見任務 。

替代憂慮:投資者擔心 AI 公司會開發出競爭軟體,或讓企業能輕易地透過 AI 自行開發內部軟體(Vibe Coding),進而威脅現有軟體供應商的生存 。

不確定性轉向:由於長期展望不明,投資者正將資金從軟體業撤出,轉向更有確定性的 AI 硬體領域,如晶片、數據中心基礎設施與電力能源 。

🛡️ 分析師的理性辯護:恐慌是否過頭?

儘管市場情緒悲觀,但多位分析師認為這種「潑掉嬰兒連同洗澡水一起倒掉」的行為可能過度反應 :

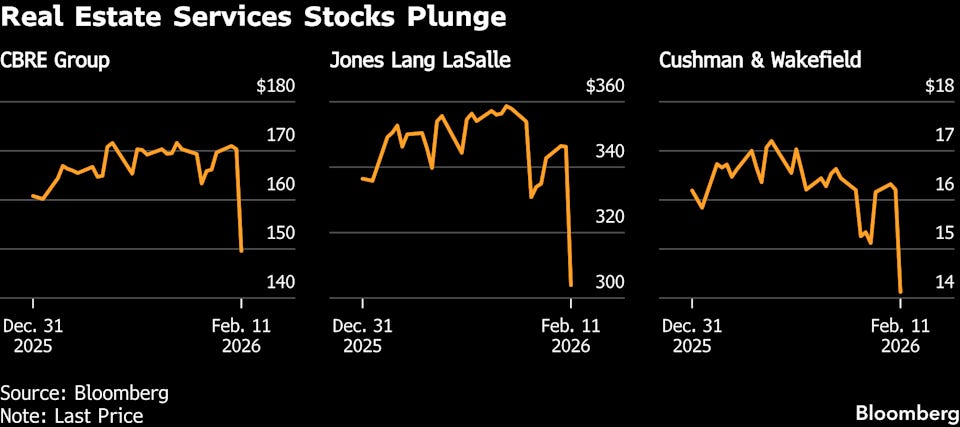

🏢 延燒至房地產服務業

這股恐慌情緒在週三也蔓延到了勞動力密集型的房地產服務業,因為市場擔心 AI 會自動化房地產交易過程 :

Cushman & Wakefield (CWK):大跌 14% 。

CBRE Group (CBRE):大跌 12% 。

Jones Lang LaSalle (JLL):大跌 12% 。

總結來說,目前市場正處於「先賣再說」的情緒驅動階段,分析師建議投資者應區分哪些公司真正面臨威脅,哪些則是被無差別拋售的優質標的 。